TAINIR MAL YNETMEL UYGULAMASI Taner ERASLAN Deneti https

Genel yönetim kapsamına dahil kamu idarelerinin duran")

Başka bir harcama birimi")

Yıl")

bendine göre düzenlenecek cetvellerin ekine Taşınır Sayım ve Döküm")

Mevcut ve alınan, sarf olunan,")

- Slides: 151

TAŞINIR MAL YÖNETMELİĞİ UYGULAMASI Taner ERASLAN – İç Denetçi https: //facebook. com/mevzuatdoktoru/ teraslan 76@gmail. com

Kanuni Dayanak - 5018 • Taşınır ve taşınmaz işlemleri Madde 44 - Genel yönetim kapsamındaki kamu idarelerince, taşınır ve taşınmaz edinilmesi, yönetilmesi, trampası, elden çıkarılması, ecrimisilin tahsil ve takibinde izlenecek yöntem, Devletin hüküm ve tasarrufu altındaki yerlerin yönetimi ve korunması, işgalli malların tahliyesi gibi hususlar ilgili kanunlarında düzenlenir. (Değişik ikinci cümle: 22/12/2005 -5436/10 md. ) Bu malların kaydı ile taşınırların muhafazası, kullanımı, mal yönetim hesabının verilmesi ve mal yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesine ilişkin usûl ve esaslar, Maliye Bakanlığınca hazırlanacak ve Bakanlar Kurulu tarafından çıkarılacak yönetmeliklerle belirlenir.

Taşınır ve taşınmaz edinme • Madde 45 - Genel yönetim kapsamındaki kamu idareleri, kamu hizmetlerinin zorunlu kıldığı durumlarda gereken nicelikte ve nitelikte taşınır ve taşınmazları, yurt içinde veya yurt dışında, bedellerini peşin veya taksitle ödeyerek veya finansal kiralama suretiyle edinebilirler. • Kamu idarelerince üretilen malların kendi tüketimlerinde kullanılması halinde bunların bedelleri, rayiç bedel üzerinden ilgili ödenek tertibine gider ve karşılığı gelir kaydedilir.

Taşınır ve taşınmaz edinme • Kamu idareleri, ihtiyaç fazlası taşınırları ile …. . diğer kamu idarelerine bedelsiz olarak devredebilir. • Devredilmeyecek taşınır ve taşınmazlar ile devir ve kayıt işlemlerine ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir. • 2007/1 Genel Tebliğ ör: Taşıtlar

Taşınır ve taşınmaz satışı • Madde 46 - Genel bütçe kapsamındaki kamu idarelerinin her türlü taşınır ve taşınmazlarının satışına Maliye Bakanlığı yetkilidir. Satış bedelleri genel bütçeye gelir kaydedilir. Diğer kamu idarelerine ait taşınır ve taşınmazların elden çıkarılması özel kanunlarında belirtilen yetkili organlarının kararıyla mümkündür.

Mal yönetiminde etkililik ve sorumluluk • Madde 48 - Kamu idareleri, taşınırların yönetimi, kaydı, muhafazası ve kullanımından sorumludurlar. Taşınırların özelliğinden veya olağan kullanımından kaynaklanan yıpranma ile usulüne uygun olarak belirlenen firelerden dolayı sorumluluk aranmaz. • Kullanılmak üzere taşınır teslim edilen görevliler, taşınırın korunmasından ve taşınıra verilen zararlardan sorumludur. Kamu idareleri, verilen zararların sorumlularına ödettirilmesini sağlamakla yükümlüdür.

Taşınır Yönetiminin Amacı �Taşınırlar için �KAYIT �MUHAFAZA �KULLANIM �HESAPVERME �SORUMLULAR �BEDELSİZ DEVİR �TAHSİS

Taşınır Yönetiminin Kapsamı �Genel Yönetim Kapsamındaki Kamu İdareleri : Uluslararası sınıflandırmalara göre belirlenmiş olan, merkezî yönetim kapsamındaki kamu idareleri, sosyal güvenlik kurumları ve mahallî idareleri, �Kapsam dışı olanlar �TSK, MİT, EMNİYET �Üretim yerlerindeki ilk madde ve malzemeler ile yarı mamül ve mamül maddeler �İcra, zabıta vs. elde edilen mallar

Döner Sermaye İşletmeleri kapsamda mıdır? • Döner Sermayeli İşletmeler 01. 05. 2007 tarihli Muhasebe Yönetmeliğine göre • Kayıtlara alınma • Verilme • İzleme yönleriyle tabidir.

Taşınır nedir? Tüketilmeye elverişli Parayla ölçülebilen-değersiz mallar Kullanılabilen Fiziki şeyler düşünce, hizmet alımı taşınır olmaz

Taşınır nedir? İki tip taşınır tüketim malzemeleri dayanıklı taşınırlar

Tüketim Malzemeleri • Kullanılmakla tükenen ya da kullanılmayacak hale gelen madde ve malzemelerdir • 2007/1 sıra nolu Maliye Tebliğde taşınırların sınıflandırılması • Bazı dayanıklı taşınırlar, tüketim malzemeleri kısmında sayılmış olabilir. • Birimlerin takip etmesi tavsiye edilir.

Dayanıklı taşınırlar nedir? • Kullanma ile hemen tükenmeyen, belli bir süre sonra aşınan ya da kullanılmayacak hale gelen, kullanımı ekonomik olmayanhurdaya ayırma-, bakım onarım ile tekrar kullanılabilen taşınırlardır.

Dayanıklı taşınırlar nelerdir? • Duvara asılan tablolar, monte telefonlar dayanıklı taşınır mıdır? • Duvara ya da bir üniteye sabitlenen ürünlerden orijinal hali bozulmadan taşınabilir olanlar dayanıklı taşınır olarak algılanması gerekir. • Küvet, duşa kabin, telefon santrali taşınır kaydı yapmak gerekir mi? • Monte edilmiş ve sökülünce orijinalliği bozulan mallar için gerek şart değil, ancak monte aşamasına kadar ambar kaydı gerekir.

Makine ve Cihazlar-253 � Yönetmelik Eki Taşınır Kod Listesi B bölümü � Geçici, prefabrik, taşınabilen tesisler-253. 01 ve gayrimenkuller- yazın kurulan plaj, cafe vs. makine ve cihaz olarak değerlendirilebilir mi? � Netlik olmasa da taşınır olarak algılanmamaktadır, ancak sıkça yer değiştiren prefabrik üniteler- hasta kontrolü amaçlı yapılar vs. - taşınır olarak algılanmalıdır.

Taşıtlar-254 • 237 sayılı Taşıt Kanunun 3. maddesinde tanımlanan her türlü motorlu-motorsuz taşıtlar • b) Taşıt: Motorlu ve motorsuz bütün ulaştırma araçlarını, • Hava taşıtları, su ve deniz taşıtları • Özel donanımlı araçlar • Ambulans, itfaiye aracı, arazöz, tanker

Demirbaşlar-255 • Büro malzemeleri, tefriş malzemeleri, kitap, yazma-basma nadir eserler, deneme üretimi dahil canlı demirbaşlar da dahil küçükbaş büyükbaş hayvanlar demirbaş olarak tasniflenmiştir.

Taşınır hesap kodu- Taşınır kodu • • • Taşınır Hesap Kodu: muhasebe yönetmelikleri hesap planlarında yer alan taşınırların muhasebe kayıtlarında izlenmesi için kullanılan kodlardır. Taşınır Kodu ise muhasebeden daha detaylı olarak III ve IV Maliye Bakanlığınca, ihtiyaç halinde ise idarelerce V, VI olarak devam eden malzemelerin daha ayrıntılı izlenmesi için kullanılan kod sistemidir. İdarelerin kod açmasında sınırlama var mıdır? • Asıl kod sistemine bağlı olarak daha detay kodlar açılabilir sınırlama yoktur, ancak ana hesap açılamaz.

Hesap Kodları �Öncelikle taşınırın hangi hesap koduna ait ise sınıflandırılmalıdır. Her bir hesap kodu için ayrı TİF düzenlenmelidir. � 150 - İlk Madde ve Malzemeler Hesabı � 253 - Tesis, Makine ve Cihazlar Hesabı � 254 - Taşıtlar Hesabı � 255 - Demirbaşlar Hesabı �Faturalarda iki veya daha fazla hesaba ait taşınır var ise, �Fatura ilgili hesap çeşidi kadar çoğaltılır, fotokopi olanlara orijinal fatura eklenen TİF numarası yazılmalıdır.

Taşınır hesap kodu- Taşınır kodu • V veya daha detay kodlarında markalarla kayıt yapılabilir mi? • Evet yapılabilir, hatta yapılması detay takibi açısından faydalıdır. • IV düzey içinde idareler ilave kod açabilir mi? • Bakanlıktan izin almak kaydıyla açabilirler.

Sorumluluk • Harcama Yetkilisi • Taşınır sisteminin yönetiminden sorumlu olduğundan kusursuz sorumluluğu vardır. • Taşınır KK Yetkilisinin atanması sorumluluğu kaldırır mı? • Hayır kaldırmaz.

Sorumluluk • Gerçekleştirme Görevlisinin Taşınır Sisteminde sorumluluğu var mıdır? • Yönetmelikte ismi zikredilmese de, ödeme emri belgesini imzalayan gerçekleştirme görevlisi Taşınır işlemleri ile ilgili bir problemde sorumludur.

Sorumluluk • Taşınırların muhafazası ile görevli olanlar • Ambar ve depoların en iyi şekilde muhafazası • Çalınmaya karşı güvenlik • Gerekli bakım ve onarımların yaptırılması • Belgelere göre teslim etme ve almakla • Sorumludurlar.

Sorumluluk • Taşınır teslim edilen kamu görevlilerin sorumluluğu • Usulüne uygun kullanım- kendi işine kullanım • Taşınırları devredemezler- sorumluluk devredilemez • Kamu zararına sebep olurlarsa tahsilat • Kamu görevlisi olmayan kişilerin verdiği zararlar • Kamu görevlisi gibi düşünülerek kamu zararı esasları uygulanır.

Taşınır Kayıt ve Kontrol Yetkilisi �Unvana bakılmaksızın harcama yetkililerince atanacak kişilerdir �Taşınır KK Yetkilisi eski ayniyat saymanı, ambar memuru ve depo memuru olmak zorunda mıdır? �Hayır mevzuata göre unvana bakılmamaktadır ve harcama yetkilisince sübjektif atama esası vardır. Evet � Taşınır KK Yetkilisinin kadrosu var mıdır? �Hayır bu bir kadro ya da unvan değil görevdir.

Taşınır kayıt ve kontrol yetkilisi • Görevleri • Muayene ve kabul işlemi hemen yapılamayan taşınırları kontrol ederek teslim almak, bunların kesin kabulü yapılmadan kullanıma verilmesini önlemek. • Taşınır geçici işlem fişi düzenleyerek kesin kabulü beklemek gerekmektedir. Kullanımı da engellemek görevi vardır. • Taşınır KK malı görmeden kayıt yapabilir mi ? • Hayır yapamaz/yapmamalıdır.

Taşınır Kayıt ve Kontrol Yetkilisi �Taşınır KK Yetkilisi memur olmak zorunda mıdır? �Evet ancak işçi veya diğer statüdeki personelin olmasında bir engel yoktur. Hizmet alımıyla istihdam edilen personel TKKY olamaz. �Birden çok Taşınır KK Yetkilisi atanabilir mi? �Evet, ambar sayısıyla ilişiksiz olarak ihtiyaca görevlendirme yapılabilir. �Aynı ambarı olan farklı harcama birimleri tek TKKY veya tek kayıt yapabilir mi? �Hayır ayrı kayıt ve atama yapılmalıdır.

Taşınır kayıt ve kontrol yetkilisi �Kayıt ve belgelemeden sorumludur. �Yönetim dönemi hesabı hazırlamak Taşınır KK Yetkilisinin görevidir. �Taşınırları ilgililerine teslim etmek �Yangın, ıslanma, bozulma, çalınmaya karşı koruma tedbirlerini almak �Ambarda meydana gelen azalmaları ve asgari stok seviyesinin altına düşen taşınırları harcama yetkilisine bildirmek

Taşınır kayıt ve kontrol yetkilisi �Taşınır kayıt ve kontrol yetkilileri, sorumluluklarında bulunan ambarlarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan sorumludurlar. �Taşınır KK Yetkilisi ambar görevlilerine güvenerek kayıt yaparsa kamu zararından sorumlu olur mu? � Evet olur. Ambarın sorumluluğu Taşınır KK yetkilisinindir.

Muhasebe Yetkilileri 1. İşlem safhası-TİF • Genel Yönetim Muhasebe Yönetmeliği dayanaklı taşınırlar için muhasebe düzenlemeleri • Taşınır Mal Yönetmeliği muhasebe hükümleri 2. Yönetim dönemi safhası • Harcama Birimi Yönetim Dönemi Hesabı Cetveli ile muhasebe kayıtlarını karşılaştırmak • Sorumluluk belgelerin kayıtlarla uygunluğu ve cetvellerin onaylanması ile sınırlıdır.

Muhasebe ile Taşınır kayıtları uyumsuz olursa hangisi esas alınır? • Sayım veya herhangi bir aşamada taşınır envanterleri ile muhasebe arasında uyumsuzluk tespit edilirse öncelikle envanter -elimizde olan kayıt olduğundan- esas alınacaktır. • Ancak envanterin esas alınması muhasebe verilerinin yanlış olup düzeltilmesi anlamına gelmez. • Taşınır yöneticilerinin hata sebebini bulması gerekmektedir. Eğer muhasebeye bildirimler ile envanter tutarsa, muhasebenin hatayı bulması sağlanmalıdır.

Taşınır İşlem Fişi-TİF istisnaları �İhtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan ya da arşivlenenler ile süreli yayınlardan ciltletilmiş olanlar hariç olmak üzere aşağıda sayılan hallerde Taşınır İşlem Fişi düzenlenmez. 1. Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler

Taşınır İşlem Fişi-TİF 2. 3. 4. Makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri.

Satın alındığı anda tüketilen malzemeler için TİF düzenlenir mi? • Satın alındığı anda tüketilen malzemeler veya depolanması fiziki ve sıhhi yönlerden mümkün olmayan tüketim malzemeleri için TİF düzenlenmez. • Temsil ağırlamada o an için heyete vs. yemek verilmesi • Akaryakıt istasyonlarından doğrudan alınan akaryakıt vs. • Araç bakımlarında takılan yedek parçalar • Ancak aynı ürünler satın alınarak depolanıyorsa TİF düzenlenmesi gerekmektedir.

Muhasebe kayıtları Taşınır İşlem Fişi Uyumu • Muhasebe kayıtları ile taşınır işlem fişi kayıtlarının aynı olması zorunludur. • Harcama birimi giriş çıkış kayıtları ile muhasebe kayıtlarının aynı olması gerekir/sağlanmalıdır. • TİF’lerin zamanında muhasebe birimine gönderilmesi gerekir. • İstisna tüketim malzemeleri için TİF yerine genel bütçede Maliye 3 ay, diğerlerinde üst yönetici tarafından belirlenen sürelerdemax. 3 ay- II düzey detayda hazırlanan onay listeleri gönderilir.

Kamu İdareleri birimleri veya ambarları arası taşınır devrinde TİF • Genel kural; • Sorumluların tespiti için devir işlemlerinde TİF düzenlenir. • Muhasebeye bildirimde ise, aynı muhasebeden işlem yapılıyor ise devredilen kurumca, farklı muhasebe var ise iki taraf içinde bildirim esastır.

TİF’in imzalanması ve sorumluluk • Taşınır İşlem Fişi ilgililerince imzalanır. • Taşınırın imzalayanlar sorumlu olan kişilerdir. • Sayıştay Genel Kurul Kararında ‘ gibi olanlar’ lafzına göre • imzalayanlar atananlar olmasa dahi sorumludurlar. Teslim eden ya da kime nereye verildiği ifadesinin de imzalanması gerekmektedir. • İstisna tüketimi günlük yapılan ilaç vs. gün sonu taşınır istek belgesi vs taşınır çıkış belgeleri ile tek TİF düzenlenir ve bu kısımlar imzalanmaz.

Tüketim Malzemeleri Defteri �Harcama birimi il ilçe adı ve kodu �Harcama birimi adı ve kodu �Ambar adı kodu �Muhasebe birimi adı ve kodu �Taşınır hesap kodu, I ve II düzey ile detay kodu �Ölçü birimi �Şişe, çuval, paket vs gibi matematiksel olmayan veya alınan taşınırın ölçülemeyeceği kullanımlar uygun değildir. �Taşınır giriş çıkış TİF tarih ve no, edinme şekli, �Teslim yeri-kişi ise TC, birim ise adı

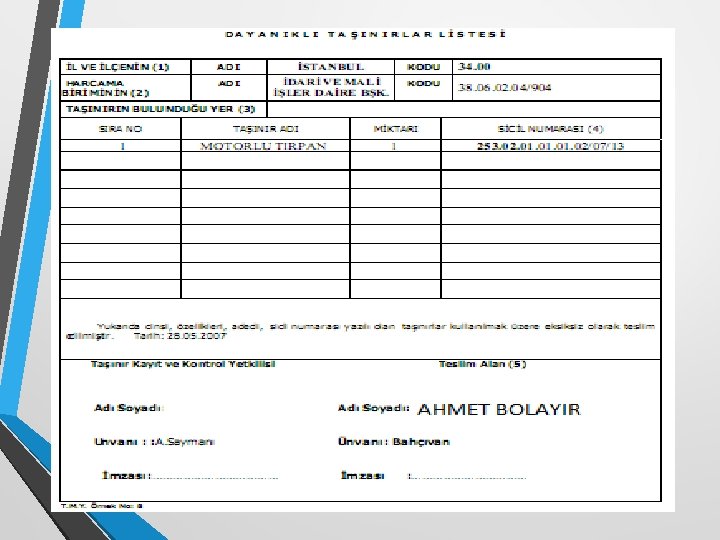

Dayanıklı Taşınırlar Cetveli �Taşınır Kod Listesinin B bölümünde yer alan dayanıklı taşınırlar kaydedilir. �Giriş TİF-Çıkış TİF, kullanım - Zimmet Fişi �Her taşınır için bir satır- merkezi alımlarda tek satırçıkış her birim için 1 satır, sicil no yok �Her taşınır için bir sicil numarası- kodyılsıra �Tek harcama biriminde her ambar için defter tutulması gerekmektedir

Müze Defteri • Yönetmelik Taşınır Kod Listesi B bölümü tarihi ve sanat değeri olan demirbaşlar grubu için kullanılır. • Satın alınarak müzeye konulmuşsa satın alma değeri • Sigortalanmış ise sigorta değeri • Komisyonca tespit var ise tespit edilen değer • Bunlar yok ise iz bedeli üzerinden Kaydedilir.

Kütüphane Defteri • • Kütüphanelerdeki yazma-basma nadir eserler, Kitaplar Kayıt dışı materyaller için Taşınır Kod Sistemindeki ilgili kısımdaki taşınırlar için tutulur. Satın alınarak müzeye konulmuşsa satın alma değeri Sigortalanmış ise sigorta değeri Komisyonca tespit var ise tespit edilen değer Bunlar yok ise iz bedeli üzerinden Kaydedilir.

İdare içi kütüphanelerin durumu �Kütüphane defteri tutulması ve taşınır işlemleri yapılması gerekmektedir. �Kayıt İşlemleri 1. Tarihi ve sanat değeri olan taşınırların kaydı 2. Kitapların kayıtları-DEWEY ONLU SİSTEMİ 3. Kütüphane materyallerinin kaydı 4. Kütüphane demirbaş taşınırları

İz bedeli nedir? �Genel yönetim Muhasebe Yönetmeliği �Ekonomik ömrünü tamamladığı halde fiilen kullanılmasına devam edilen iktisadi kıymetler ile gerçek değeri tespit edilemeyen veya edilmesi uygun görülmeyen ancak, hesaplarda izlenmesi gereken iktisadi kıymetlerin muhasebeleştirilmesinde kullanılan ve muhasebe kayıtlarında yer verilen en düşük tutarı, � 0, 01 en küçük değer olduğundan iz bedeli tutarıdır.

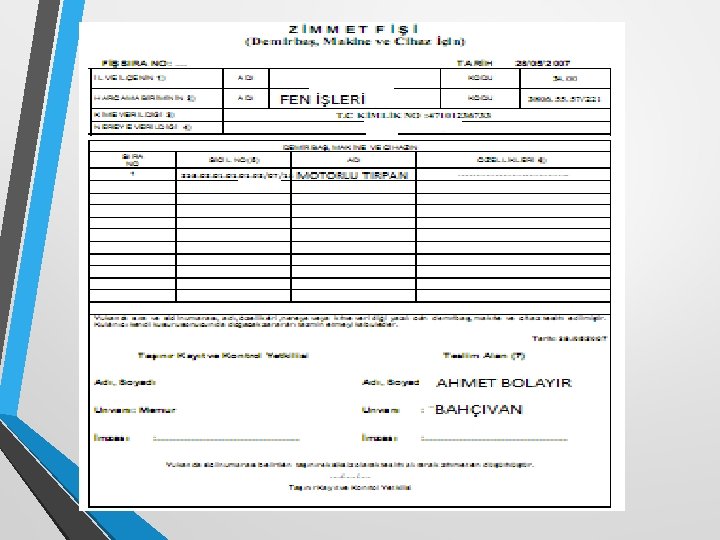

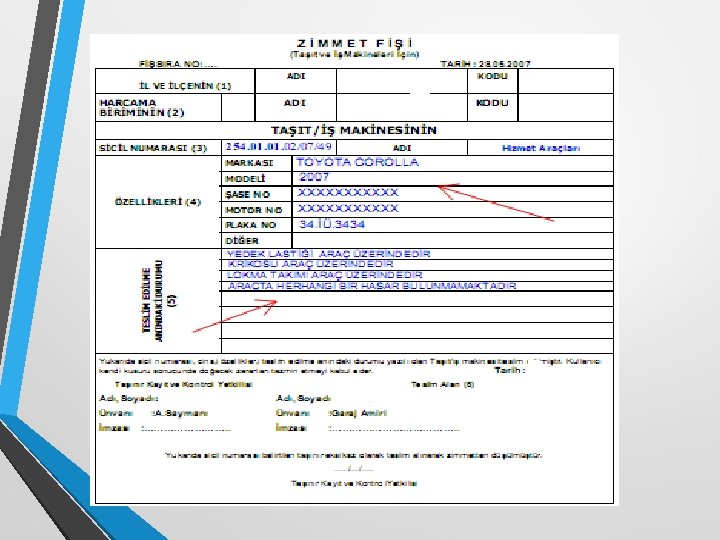

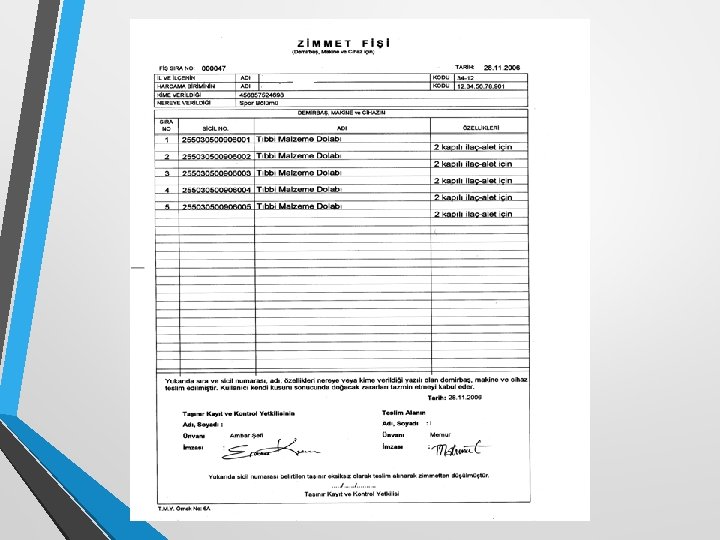

Zimmet Fişi ve sorumluluk • Dayanıklı • taşınırın kullanıcısı için düzenlenen belgedir. İki tip zimmet fişi vardır; • 6 numaralı zimmet fişi; taşıtlar ve iş makinelerinin kullanıma verilmesi için düzenlenir. • Fişin ilgili bölümleri özellikle hasar, arıza kısımları dikkatli doldurulmalıdır. • Vardiya usulünde koordinatöre

Zimmet Fişi ve sorumluluk � Zimmet Fişi 6/A taşıtlar dışında kalan makine ve cihazlar için düzenlenir � İki nüsha düzenlenir, biri kişiye biri idarede � geri alımda idarede kalan kişiye verilir. � Ortak kullanımda kime değil nereye verildiği kısmı doldurulur, ancak birim sorumlusunun teslim alan olarak imzası gerekir.

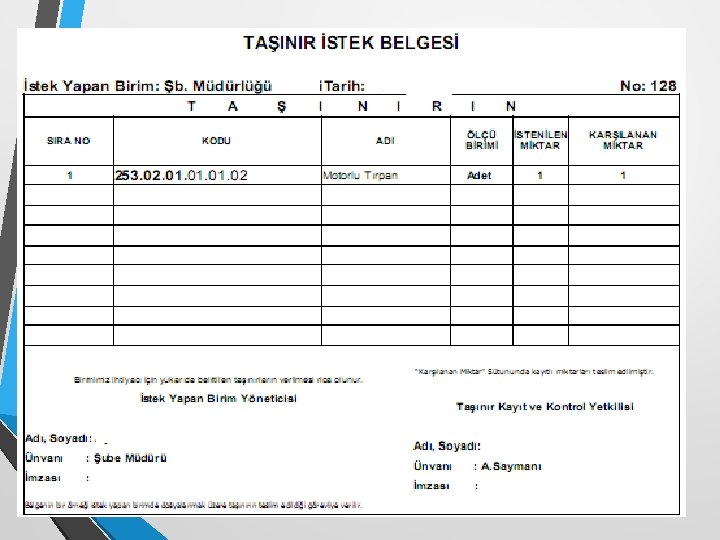

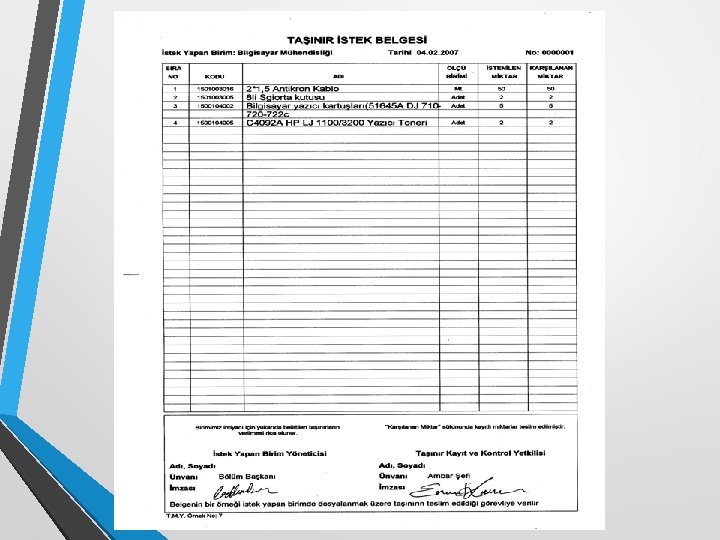

Taşınır İstek Belgesi • • Bu belge istek yapan birimce ihtiyaç duyulan taşınırlar için düzenlenir. Belgenin istek yapan birim yöneticisi tarafından imzalanması gerekir. İstek yapılmadan önce istenilen taşınırın doğru çıkışı için önceden taşınır ad ve kod verilerinin hizmet birimlerinde olması gerekir. Belgeye karşılanan miktar TKKY tarafından girilir, bu veri ile TİF çıkışının aynı olması gerekir.

Dayanıklı Taşınırlar Listesi- 8 örnek no • • • Oda, büro, bölüm, atölye vs gibi hizmet birimlerinde kullanılan dayanıklı taşınırların listesidir. İki nüsha halinde düzenlenir, biri ilgili kısmın duvarına asılır. Taşınırın sicil numarası listede yer alır Liste sorumlu personel tarafından imzalanır Ortak kullanım alanları için ise, TKKY veya harcama yetkilisinin tespit edeceği kişi veya sorumlu tarafından kontrol edilerek imzalanır.

Taşınır Geçici Alındısı-9 örnek no • Muayene ve kabul işlemi yapılmayan malzemelerin teslim edilmesi durumunda kullanılır. • • Mal Alımları Denetim, Muayene ve Kabul İşlemlerine dair Yönetmelik Bu taşınırlar kesinlikle kullanıma verilmez, mümkünse ayrı yerde muhafaza edilir. Belgenin bir nüshası teslim eden görevli veya satın alınan kişiye verilir. Muayene ve kabul işlemine müteakip TİF düzenlenir ve saklanan geçici kabul belgesine eklenir.

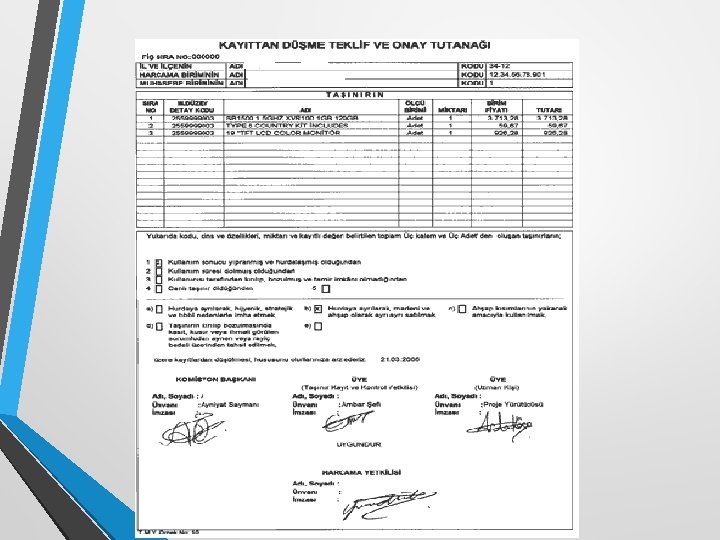

Kayıttan düşme teklif ve onay tutanağı 10 örnek no • Taşınırların belli şartlarda kayıttan düşürülmesi için kullanılır. • Çalınma, kaybolma, kırılma, ıslanma vs gibi durumlarda harcama yetkilisi tarafından en • • az 3 kişi ile oluşturulan komisyon kasıt, kusur, ihmal ve tedbirsizlik durumlarını araştırarak sorumlular tespit edilir ve tutanak hazırlanır. Hurdaya ayırma halinde de benzer şekilde karar alınarak tutanak düzenlenir. • İstisna olağan kullanımdan kaynaklanan yıpranma eskime • Fire için komisyon gerekir 3 nüsha düzenlenir, bir TİF’e, bir muhasebeye ve biri de saklanır.

Belgelerin tutulma şekilleri • Y. m. 11: • Taşınırların tüm giriş ve çıkış kayıtları ile kullanılacak defter, belge ve cetvellerin bilgisayar ortamında tutulması ve düzenlenmesi esastır. • Muhasebe ile entegre bir Taşınır bilgi sisteminin kurulması tavsiye edilir. Elektronik ortamda tutulan verilerden dolayı mali sorumluluk doğabilmektedir • Sayıştay Genel Kurul Kararı-Sorumluluk

İdareler başka defter tutabilir mi? Benzer defterler tutulabilir mi? • • Evet tutabilir. Yönetmelik 11. madde; • Kamu idareleri, bu Yönetmelikte belirlenen esas ve usullere bağlı kalmak ve Bakanlığın uygun görüşünü almak koşuluyla özel düzenleme yapabilir ve gereken hallerde bu Yönetmelikte yer alan defter, belge ve cetveller yanında başka defter, belge ve cetveller de kullanabilirler. Yönetmelikte geçen defterler yerine farklı isim adı altında ve şekillerde tutulan defterler geçersizdir. Ancak defterlere bazı faydalı ilaveler yapılabilir, eksiltme yapılamaz.

İdareler kendilerine ait düzenlemeler yapabilirler mi? • Yönetmelik bir çerçeve yönetmeliktir, dolayısıyla idarelerin kendi uygulamalarında özel ve yeni düzenlemelere ihtiyaç duyulabilir. • Sorunun cevabı Evet yapabilirlerdir, ancak yapılan bu düzenlemeler kesinlikle yönetmelik esaslarına aykırı olmamalıdır. • • • Ayrıca Maliye bakanlığından uygun görüş alma şartı vardır. Uygun görüşün olması aykırı düzenleme yapma yetkisi vermez. Yönetmelikle düzenlemenin çeliştiği durumlarda kamu zararı ile karşılabilir.

İdareler kendilerine ait düzenlemeler yapabilirler mi? • 17. 2. 2006 -26083 • • • BKK; idareler sadece karar, tebliğ, ve genelge düzenlemesi yapabilirler. Karar, tebliğ ve genelge düzenlemek suretiyle ancak Taşınır Mal Yönetmeliği hükümlerine kendilerine göre uyarlayabilirler. Yeni düzenleme kesinlikle Taşınır Mal Yönetmeliğine aykırı olamaz. Şayet özel bir yönetmelik düzenlenirse Sayıştay Daireler Kurulunun görüşü alınması gerekir.

Taşınır İşlemleri SATIN ALMA BEDELSİZ DEVİR HURDAYA AYIRMA SAYIM İŞLEMLERİ SATIŞ İŞLEMLERİ TÜKETİM İŞLEMLERİ KULLANIMA VERME İADE EDİLEN MALLAR DEVİR İŞLEMLERİ BAĞIŞ VE HİBELER YÖNETİM DÖNEMİ MUHASEBE İLİŞKİSİ

Taşınır kaydının genel esasları nelerdir? • Her işlem kayıt altına alınmalıdır. • Kayıtlar Yönetim dönemi hesabına uygun olmalıdır. • Her bir işlem bir kayda dayanır.

Bir Taşınır satın alındığında hangi işlemler yapılır? • Satın alınan taşınırlar için, teslim alındıktan sonra, Taşınır Kod Listesindeki hesap kodları itibarıyla üçer nüsha Taşınır İşlem Fişi düzenlenir. • Teslim alınmış olacak- istisna geçici alındısı • Hesap kodlarına girilecek • Üç nüsha • İlgili deftere kayıt yapılacaktır.

Örnek

Muhasebe Kaydı

Taşınırı teslim alma işlemleri �Malın tedarikçi tarafından idareye teslim edilmesi �Muayene ve Kabul İşlemleri �Mal Alımları Denetim ve Kabul İşlemlerine Dair Yönetmelik �Muayenede malın sayısına bakılmaz, bu görev TKKY’nindir �muayene işlemleri gecikmiş ise taşınır geçici alındısı düzenlenir �Muayene yapılıncaya kadar kesinlikle taşınır kullanıma verilmez.

Değer Tespit Komisyonu harcama yetkilisinin onayı ile • taşınır kayıt ve kontrol yetkilisinin ve işin uzmanının da • katıldığı en az üç kişi Tespit aşamasında; • Ticaret odası, sanayi odası, borsa, meslek kuruluşları, ilgili diğer kuruluşlardan veya aynı nitelikteki taşınırı satın alan idarelerden ve fiyat araştırması sonuçlarından yararlanabilir

Fatura toplamı ile taşınır maliyet tutarı arası farklılıklar • • • Değeri ondalık basamaklarda 3 ve ya daha fazla olan taşınırların birim maliyet fiyatları ile adetleri çarpıldığında fatura tutarı ile farklı sonuç çıkabilir. Bu durumu engellemek için birim fiyatı tespit ederken ondalık basamak sayısı 5 veya 6’ya kadar götürülerek fark minimuma indirilmelidir. Muhasebeye sadece ondalık kısmın iki hanesi gireceğinden 5 -6 basamak detay hesap yapılsa da sadece iki hanesi muhasebe için anlamlıdır.

Maliye Genel Yazı- Küsurat Farkları �Yönetmeliğin 30 uncu maddesinin ikinci fıkrası gereğince düzenlenerek muhasebe birimine gönderilen son döneme ait onaylı listede gösterilen taşınır çıkışlarının muhasebeleştirilmesinden sonra, muhasebe biriminden stoklar ve maddi duran varlıkların bir raporu alınacak ve kendi envanter kayıtlarından alınan raporla karşılaştırılarak, varsa, bir Kuruştan daha küçük değerlerden kaynaklanan farklar tespit edilerek II nci düzey detaylar itibarıyla “Kuruş Farkları Cetveli”inde (Ek-1) gösterilecektir. �Taşınır Kayıt ve Kontrol Yetkilisi ile Harcama Yetkilisi tarafından imzalanan Kuruş Farkları Cetveli bir yazı ekinde hizmet alınan muhasebe birimine gönderilerek, kayıtların düzeltilmesi istenilecektir.

Maliye Genel Yazı- Küsurat Farkları • Muhasebe birimlerince; harcama birimlerinden alınan Kuruş Farkları Cetvelinin “Muhasebede Noksan” sütununda gösterilen tutar, II düzey detay itibarıyla ilgili stok veya varlık hesabına borç, 600 -Gelirler Hesabına (05. 09. 01. 99 -Yukarıda Tanımlanamayan Çeşitli Gelirler) alacak; “Muhasebede Fazla” sütununda gösterilen tutar ise, 630 -Giderler Hesabına (99. 99 -Yukarıda Tanımlanamayan Çeşitli Giderler) borç ilgili stok veya varlık hesabına alacak kaydedilecektir.

KURUŞ FARKLARI CETVELİ İL VE İLÇENİN ADI KODU HARCAMA BİRİMİNİN ADI KODU AMBARIN ADI KODU MUHASEBE BİRİMİNİN ADI KODU TAŞINIR II DÜZEY KODU ADI MUHASEBEDE FAZLA MUHASEBEDE NOKSAN Yukarıda ikinci düzeyler itibarıyla gösterilen değerler idaremiz kayıtları ile muhasebe kayıtları arasındaki farklara ilişkin olup, söz konusu farkların envanter kayıtlarında yer aldığı halde 5083 sayılı Türkiye Cumhuriyeti Devletinin Para Birimi Hakkında Kanunun gereğince yuvarlama işlemi sonucunda muhasebe kayıtlarına alınamayan yarım Kuruşun altındaki değerler ile bir Kuruşa iblağ edilen yarım Kuruş ve üzerindeki değerlerden kaynaklandığını; yukarıda bildirilen farklardan yuvarlama işleminden kaynaklanmadığı tespit edilenlere ilişkin sorumluluğun tarafımıza ait olduğunu beyan ederiz. Taşınır Kayıt ve Kontrol Yetkilisi Adı-Soyadı-İmza Harcama Yetkilisi Adı-Soyadı-İmza

Belgeye dayanmayan taşınır işlemleri kayıt altına alınabilir mi? • Hayır alınamaz. Yönetmelikte kayıt işlemleri TİF ile kayıt altına alınır. • Ancak faturası olmayan, kabul işlemleri yerine getirilmeyen, devredilen idare onay belgesi olmayan, bağış onay belgesi olmayan bir taşınırın kayıt altına alınması mümkün değildir. • Kayıt altına alma zorunluluğunu mevzuatına uygun şartlarda şeklinde değerlendirmek gerekmektedir.

Fatura Yerine geçen Belgeler nelerdir? • 213 sayılı VUK 233 -234 ve 235. maddeler • Perakende Satış Fişi • Gider Pusulası • Müstahsil Makbuzu

Ölçümü teknik olarak mümkün olmayan taşınırların kaydı nasıl yapılmalıdır? • Taşınır KK Yetkilisinin bazen alınan taşınırları ölçmesi, tartması, sayması mümkün olmayabilir. • Örneğin, kamyonla gelen ve ambara teslim edilen asfalt, tuz, akaryakıt vs. gibi taşınırlar için kantar fişi gerekir. • Fatura haricinde ticari işletmeden sevk irsaliyesi varsa talep edilebilir. • Bu konuda tavsiye edilen, ölçümü ispatlayan bir belge olmadan kabulün yapılmamasıdır.

Taşınır İşlemleri SATIN ALMA BEDELSİZ DEVİR HURDAYA AYIRMA SAYIM İŞLEMLERİ SATIŞ İŞLEMLERİ TÜKETİM İŞLEMLERİ KULLANIMA VERME İADE EDİLEN MALLAR DEVİR İŞLEMLERİ BAĞIŞ VE HİBELER YÖNETİM DÖNEMİ MUHASEBE İLİŞKİSİ

Tüketim suretiyle çıkış işlemleri nasıl yapılmalıdır? �Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi ile çıkış kaydedilir. �Kamu idarelerinin iç imkanlarıyla kendi kullanımları için üretecekleri dayanıklı taşınırların üretiminde kullanılan taşınırlar için de birinci fıkra hükmü uygulanır. �Taşınır İşlem Fişi düzenlenmeden hiçbir şekilde tüketim malzemesi çıkışı yapılamaz. �Tüketim malzemelerinin çıkış kayıtları, ambarlara girişlerindeki öncelik sırası dikkate alınarak "ilk giren-ilk çıkar" esasına göre ve giriş bedelleri üzerinden yapılır.

Tüketim suretiyle çıkış işlemleri nasıl yapılmalıdır? TAŞINIR İSTEK BELGESİ 7 ÖRNEK NO Taşınır istek belgesi ile talep edilir TAŞINIR İŞLEM FİŞİ Taşınır kayıt ve kontrol yetkilisi stok miktarına göre uygun miktarı karşılar veya karşılamaz. Çıkış kaydı için TİF düzenlenir. MUHASEBE KAYDI • FİFO YÖNTEMİ- 150 için

� İlgili Satış suretiyle çıkış işlemi nasıl yapılır? mevzuatı çerçevesinde satılan taşınırlar Taşınır İşlem Fişi düzenlenerek çıkış kaydedilir. Satışa ilişkin karar veya onayın bir nüshası Fişin birinci nüshasına bağlanır. � İhtiyaç fazlası taşınırlar �Bedelsiz devredilemeyenler �Bakımı ekonomik olmayan veya fayda görülmeyen �Ölü stoklar- kullanılma imkanı kalmayan motor ve diğer aksesuarlar �Beş yıl hiç kullanılmayan bekletilme halinde kullanılmayacak olan lastik vb. taşınırlar 1972 -7/5472 sayılı BKK ihtiyaç fazlası tanımı

Satış suretiyle çıkış işlemi nasıl yapılır? �Taşıtlar için 1. 4. 2006 -26126 sayılı Resmi Gazetede yayımlanan ‘ Hizmet Alımı Suretiyle Taşıt Edinilmesine İlişkin Esas ve Usuller’ BKK’ya göre 8. madde Mevcut Araçların Tasfiyesi: �Mevcut taşıtların tasfiyesi � MADDE 8 – (1) Kurumlar, mevcut tüm taşıtlarını, Kanunun 13 üncü maddesi uyarınca ekonomik ömrünü doldurmuş olup olmadığı veya bakım-onarım ve işletme giderleri ile diğer maliyet unsurları dikkate alınarak hesaplanacak toplam yıllık maliyeti yönünden gözden geçirirler. Ekonomik ömürlerini doldurmuş taşıtlar ile yıllık maliyetleri hizmet alımı yoluyla kullanılacak taşıtların maliyetinden yüksek olan taşıtlar, yetkili tasfiye birimleri aracılığıyla tasfiye edilir.

Satış suretiyle çıkış işlemi nasıl yapılır? � 5018 sayılı Kanunun 44. maddesine göre; �…. . elden çıkarılması…. . Kanunla düzenlenir. �İlgili Kanun 2886 sayılı Kanundur. Özel mevzuatlar saklıdır. �Tahmini satış-muhammen bedel- bedeli tespit edilir �Harcama yetkilisinden onay ve komisyon teşkili �İhalede en yüksek fiyatı verene satış işlemi �Genel bütçede Maliye yetkilidir �Muhasebe ilgili hesaba borç, net değer hesabına alacak, ayrıca gelir işlemi yapar.

Taşınır İşlemleri SATIN ALMA BEDELSİZ DEVİR HURDAYA AYIRMA SAYIM İŞLEMLERİ SATIŞ İŞLEMLERİ TÜKETİM İŞLEMLERİ KULLANIMA VERME İADE EDİLEN MALLAR DEVİR İŞLEMLERİ BAĞIŞ VE HİBELER YÖNETİM DÖNEMİ MUHASEBE İLİŞKİSİ

Kullanım suretiyle çıkış işlemleri nasıl yapılır? �Taşıt ve iş makineleri haricindeki dayanıklı taşınırlar Taşınır İstek Belgesi düzenlenmek suretiyle talep edilir. Talep edilen dayanıklı taşınırlar 6/A örnek numaralı Zimmet Fişi düzenlenerek kullanıma verilir. �Kara taşıt ve iş makinelerinin yetkili makamın onayına istinaden yönetiminden sorumlu görevliye veya kullanıcısına verilmesinde ise 6 örnek numaralı Zimmet Fişi düzenlenir. �Kara taşıtlarının dışındaki taşıtların sorumluya veya kullanıcılarına devir ve teslimine ilişkin usul ve düzenlenecek belgeler kamu idarelerince ayrıca belirlenir.

Kullanım suretiyle çıkış işlemleri nasıl yapılır? • Zimmet Fişine dayanılarak Dayanıklı Taşınırlar Defterine gerekli kayıtlar yapılır. Fişin birinci nüshası dosyasında saklanır. İkinci nüshası zimmetle taşınır teslim edilen görevlilere verilir. • Oda, büro, bölüm, geçit, salon, atölye, garaj ve servis gibi ortak kullanım alanlarında kullanılmak üzere verilen taşınırlar için Dayanıklı Taşınırlar Listesi düzenlenir ve taşınırlar ortak kullanım alanının sorumlusu veya yöneticisine imzası alınarak teslim edilir.

Kullanım suretiyle çıkış işlemleri nasıl yapılır? • Kullanım suretiyle verilen dayanıklı taşınırlar için aslında bir çıkış işlemi yapılmamaktadır. • Zaten ne TİF düzenlenmekte ne de muhasebeye bildirim yapılmaktadır. • Yapılan işlem dayanıklı taşınırların kullanıma verilirken kimlere veya birime verildiğinin kayıt altına alınmasıdır.

Kullanılamaz hale gelme, yok olma veya sayım noksanları halinde taşınırlar nasıl kaydedilir? • Tüketim malzemelerinin özelliklerinde, ağırlıklarında veya miktarlarında meydana gelen değişmeler nedeniyle oluşan fireler, sayımda noksan çıkan taşınırlar, çalınma, kaybolma gibi nedenlerle yok olan taşınırlar ya da yıpranma, kırılma veya bozulma gibi nedenlerle kullanılamaz hale gelen taşınırlar ile canlı taşınırın ölmesi halinde, • Kayıttan Düşme Teklif ve Onay Tutanağı ve Taşınır İşlem Fişi düzenlenerek kayıtlardan çıkarılır.

Kullanılamaz hale gelme, yok olma veya sayım noksanları halinde taşınırlar nasıl kaydedilir? �Kayıttan Düşme Teklif ve Onay Tutanağı �TİF’le çıkış yapılabilmesi için harcama yetkilisi veya üst yönetici parasal sınır- tarafından onaylanmış bu tutanağın düzenlenmesi gerekmektedir. Tutanakta işlemin sebeplerine yer verilmelidir. �Fire ve Sayım Noksanları �Doğal fire verme -buharlaşma, kuruma, ağırlık aşınmaları vshalinde sayım noksanı gibi işlem yapılmalıdır. Bu işlemden dolayı sorumluluk aranmaz. �Ancak olağan fire dışında bir noksan var ise durum ayrıca tespit edilerek işlem yapılmalıdır.

Parasal Sınırlar E-TAŞINIR MALLARIN KAYITLARDAN ÇIKARILMASI Taşınır Mal Yönetmeliği hükümlerine göre harcama yetkilisinin onayı ile kayıtlardan çıkarılacak taşınırlar için uygulanacak limitler, 1. Taşınırların kamu idareleri arasında bedelsiz devri ve satışında 2. Taşınırların hurdaya ayırılmasında, imha ve terkin edilmesinde 3. Taşınırların aynı kamu idaresine bağlı harcama birimleri arasındaki devrinde 2. 750 5. 000 13. 500

Kullanılamaz hale gelme, yok olma veya sayım noksanları halinde taşınırlar nasıl kaydedilir? �Yok olma �Çalınma, kaybolma veya sayım noksanı durumu tutanakla belgelendirilerek harcama yetkilisine bildirilmelidir. �Harcama yetkilisince 3 kişilik bir komisyon kurularak kasıt, kusur , ihmal veya tedbirsizlik olup olmadığı tespit edilerek Kayıttan Düşme Teklif ve Onay tutanağı düzenlenmelidir. Ayrıca sorumluluk var ise ilgili birimlere bildirim yapılmalıdır. �Tutanağın bir nüshası TİF’in ekine bir nüshada muhasebeye gönderilen TİF ekine eklenir.

Kullanılamaz hale gelme, yok olma ve hurdaya ayrılma hallerinde kayıt değeri • Buna ilaveten sayım fazlaları, fireler de dahil taşınırın kayıtlardaki değerine göre işlem yapılır. • Değeri bulunmayan hallerde değer tespit komisyonu tespitine göre kayıt yapılır.

Kullanılamaz hale gelme, yok olma veya sayım noksanları halinde taşınırlar nasıl kaydedilir? � Eskimiş, solmuş, yırtılmış ve kullanılamaz hale gelmiş Türk Bayrakları � İlgili Yönetmelik 08. 06. 2001 -24426 sayılı R. G. � İlçelerde kaymakamlık, illerde valilik � Teslim edilen bayraklar KDTOT ile TİF düzenlenerek çıkarılacaktır. envanter kayıtlarından

Hurdaya ayırma işlemleri suretiyle kayıtlardan çıkış nasıl yapılır? �Ekonomik ömrünü tamamlamış olan veya tamamlamadığı halde teknik ve fiziki nedenlerle kullanılmasında yarar görülmeyerek hizmet dışı bırakılması gereken �ilgililer veya özel mevzuatı çerçevesinde oluşturulan komisyon tarafından bildirilen taşınırlar, �harcama yetkilisinin belirleyeceği en az üç kişiden oluşan komisyon tarafından değerlendirilir �Komisyonca yapılan değerlendirme sonucunda hurdaya ayrılması uygun görülmeyen taşınırlar hakkındaki gerekçeli karar harcama yetkilisine bildirilir.

Birikmiş amortisman değeri nedir? �Amortismana tabi taşınırlar; � 253 � 254 � 255 �Amortisman değeri girişlerde maliyet bedelidir. �Maliyet bedeli ise, bir varlığın satın alınması, üretilmesi veya değerinin artırılması için yapılan harcamalar veya verilen kıymetlerin toplamıdır. �Değer artırıcı işlemlerde yeni değerdir. �Yeniden değerleme de esas değer yeni değerdir. �Amortisman oranları Tebliğe göre yapılır.

Birikmiş amortisman değeri nedir? GYMYGT-1 • (2) Genel yönetim kapsamına dahil kamu idarelerinin duran varlıkları için, varlığın yararlanma süresine göre ekli listede (Ek: 1) belirlenen süre ve oranlarda her yıl eşit olarak amortisman ve tükenme payı ayrılır. Ancak, amortismana tabi olup, yangın, deprem, su basması gibi afetler neticesinde değerini tamamen veya kısmen kaybeden varlıkların amortismana tabi tutulmamış kısmı, üst yöneticinin uygun görüşü üzerine amortisman uygulanmak suretiyle giderleştirilecektir.

Hurdaya ayırma işlemleri suretiyle kayıtlardan çıkış nasıl yapılır? • Komisyonca hurdaya ayrılmasına karar verilenler için ise Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. • Hurdaya ayrılmasına karar verilen taşınırlardan kayıtlı değeri Bakanlıkça belirlenecek tutara kadar olanlar harcama yetkilisinin, belirlenen tutarı aşan taşınırlar ise kamu idaresi üst yöneticisinin onayı ile kayıtlardan çıkarılır.

Hurdaya ayırma işlemleri suretiyle kayıtlardan çıkış nasıl yapılır? �Birinci fıkraya göre harcama yetkilisince oluşturulacak komisyon tarafından ekonomik değerinin olmadığı veya teknik, sağlık, güvenlik ve benzeri nedenlerle imha edilmesinin şart olduğuna karar verilen taşınırlar, harcama yetkilisinin onayı ile imha edilir. �Hurdaya ayrılan veya imha edilen taşınırlar Taşınır İşlem Fişi düzenlenerek kayıtlardan çıkarılır. Fişin ekine Kayıttan Düşme Teklif ve Onay Tutanağının bir nüshası bağlanır.

Hurdaya ayırma işlemleri suretiyle kayıtlardan çıkış nasıl yapılır? • Hurdaya ayırma teklifi için • • • Taşınırların ekonomik ömrünü ( amortisman tabi kıymet süresi) tamamlaması Bakım ve onarım suretiyle dahi kullanılamayacak olması veya bakımın çok pahalıya mal olması Ekonomik ömrünü tamamlasa dahi ayrıca teknik olarak kullanılmasına yarar görülmemesi gerekmektedir. Hurda tarifine uygun olması-Sanayi Bakanlığı yazısı Taşıtlar için Taşıt Kanunu kuralları

Hurda tarifi • • • Hurda tarifi 10163 sayılı Sanayi Bakanlığı yazısı • • İmal sırasında tashihi yapılmayacak derecede bozulan ve kullanılma imkanı kalmayan İmal sırasında elde edilen artık malzeme ve parçalar İhtiyaç amacı dahilinde kullanılma imkanı kalmayan Maden hurdası olanlar-Milli Emlak Genel Tebliği 212 Bu kapsamda olduğunun komisyonca tespiti gerekmektedir. 20. 03. 1971 tarih ve 7/2156 sayılı Bakanlar Kurulu Kararı MKE kurumuna satış yoluyla devir

Kayıtlardan çıkarılan hurdaya yapılacak işlemler nelerdir? • • Teknik, güvenlik, sağlık gibi nedenlerle imhasına karar verilenler usulüne göre imha edilir. Ekonomik değeri olan ancak sağlık vs. sebepleriyle imha edilmesi gereken taşınırlar için gerekçeli kararda belirtilmesi gerekmektedir. İmha işlemi hurda komisyonu gözetiminde yapılmalı ve tutanak altına alınmalıdır. Bu tutanaklar ilgililere veya denetim elemanlarına sunulmak üzere muhafaza edilir.

Kayıtlardan çıkarılan hurdaya yapılacak işlemler nelerdir? �Ekonomik değer olanlar ise, maden için MKE Kanununa göre satışı yapılmalıdır. (Milli Emlak Genel Tebliği sıra no: 311) �Satış yapılacak kurum HURDASAN A. Ş. ’dir �HURDASAN nakliye maliyetini yüksek bulup hurdaları almıyorsa 5 ay süre geçtiğinde 2886 sayılı Devlet İhale Kanunu’na göre satış yapılır. Sanayi Bakanlığının kabul ettiği fiyatlardan �Hurdaya ayrılan taşınır için 10 gün içinde muhasebeye bildirim yapılır. �Muhasebe 294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar hesabında izlenir.

Taşıt Satışları nasıl yapılır? �Milli Emlak Genel Tebliği Sıra No: 140 � Taşıt Kanunu 1961 -237 13. madde �Tahsis edilen hizmet konusunun kalmamış olması � DMO’ya devir yapılır. veya �Ekonomik ömrünü doldurmuş olması � İlgili daire teklifi, Karayolları veya DSİ makine uzmanı, kurum personeli ve trafik uzmanınca bir rapor gerekir.

Taşınır İşlemleri SATIN ALMA BEDELSİZ DEVİR HURDAYA AYIRMA SAYIM İŞLEMLERİ SATIŞ İŞLEMLERİ TÜKETİM İŞLEMLERİ KULLANIMA VERME İADE EDİLEN MALLAR DEVİR İŞLEMLERİ BAĞIŞ VE HİBELER YÖNETİM DÖNEMİ MUHASEBE İLİŞKİSİ

İade edilen taşınırların kaydı nasıl yapılmalıdır? �İade işlemleri kapsamı harcama birimi içi birimlerin iadeleridir. �Harcama birimleri arası taşınır aktarımları iade kapsamında değildir. �Alınan malın iadesi de bu kapsamda değildir. �İade edilen taşınırın fiziki ve belli özelliklerini kaybetmemiş olduğuna dikkat etmek gerekmektedir. �İlaç, sebze vb. bozulma ya da kullanım süresi dolan tüketim malzemelerinin bu kapsamda iadesi uygun değildir. �Yapılması gereken bir komisyon marifetiyle imha işlemidir. Bu işlemde sorumluluk tespiti de yapılmalıdır.

Yeniden kullanılabilen malların iadesi nasıl yapılır? • Öncelikle bu tip yeniden kullanılabilen, depolanabilen, formatlanabilen vs. -cd, kartuş, hard disk, - çıkış işlemi yapılarak birimlere verilmesi gerekmektedir. İş veya görev tamamlandığında aynı iade işlemi gibi yapılarak geri dönüşü yapılmalıdır.

Zimmetli dayanıklı taşınırların iadesi nasıl yapılır? • Zimmetli taşınırların görev bitimi vs. gibi durumlarda iadesi zorunludur. • Bu gidi iade işlemlerinde sadece zimmet fişi ibra edilir. İdaredeki zimmet fişinin ilgili kısmı imzalanarak taşınır ambara alınır ve TİF düzenlenmez. • TİF düzenlenmeme sebebi zimmet verilirken çıkış işlemi yapılmamış olmasıdır.

Belli merkezden alım yapılan taşınırların devir işlemlerinde parasal sınır var mıdır? • • Hayır yoktur, • satın alma işlemlerinin tek bir yerden yapılması veya üretiminin yaptırılması suretiyle temin edilen taşınırların ilgili harcama birimlerine planlandığı şekilde dağıtılması amacıyla yapılacak devirlerin, Yönetmeliğin 19 ve 24 üncü maddelerinde belirlenen usul ve esaslara uyulması koşuluyla, Bakanlığımızın (Muhasebat Genel Müdürlüğü) Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğinde belirlenen limite bağlı kalınmaksızın alımı yapan birim harcama yetkilisinin onayı ile yapılması uygun görülmüştür. Teşkilat yapısı ve personel durumu ya da kanuni zorunluluktan kaynaklanan nedenlerle alım veya üretim işinin, kamu idaresinin diğer harcama birimlerinin ihtiyacını karşılamak üzere belli merkezlerden yapıldığı dikkate alınarak;

İç imkanlarla üretilen taşınırların giriş işlemleri nasıl yapılır? • Kamu idarelerinin kendi kullanımları için iç imkanlarıyla ürettikleri taşınırlar, değer tespit komisyonu tarafından belirlenecek rayiç bedel üzerinden Taşınır İşlem Fişi düzenlenerek giriş kaydedilir. • GYMY 20. madde • Rayiç bedel yapılan gider maliyet hesabına dayanmalı • Kullanılan malzemeler stoktan çıkarılmalı

İç imkanlarla üretilen taşınırların giriş işlemleri nasıl yapılır? • Kamu idarelerinin mülkiyetindeki arazilerde yetiştirilen ağaçlardan üretilen ekonomik değere sahip kereste, odun, meyve gibi ürünler hakkında da birinci fıkra hükmü uygulanır. • Genel bütçede Milli Emlak sorumlu

Canlı taşınırların kayıt işlemleri • Canlı taşınırların ilk kayıt ve gelişim dönemlerinde kayıtları yapılmalıdır. • Doğum yapan veya gelişim yapan canlı taşınırlar için birim yöneticisinin onayı ile kayıtlar yapılır. • Gelişim, çağ değişimlerinde değerler önceden belirlenebilir. Çağ değişimleri takip edilerek kayıt altına alınmalıdır. • Hayvancılık Araştırma Enstitüsü Müdürlüğü Değerleri

Yabancı ülkelere bağış ve yardım olarak verilen taşınırların kaydı �Yabancı ülkelere bağış veya yardım olarak verilen taşınırlar, yetkili makamın onay veya kararına dayanılarak düzenlenecek Taşınır İşlem Fişi ile kayıtlardan çıkarılır. Onay veya kararın bir örneği Fişin ekine bağlanır. �Yetkili makam ülke adına Bakanlar Kurulu �Yetkili makam kurum adına Bakan ya da üst yönetici ya da kurul veya yönetim �Ayni yardımlar Kızılay, nakdi yardımlar Bakanlık kanalıyla yapılmalıdır. �Başbakanlık Genelgesi

Bölünen, birleşen veya kaldırılan harcama birimlerinin taşınırlarının durumu • Kamu idarelerinin yeniden yapılanmaları sonucu teşkilat yapılarında meydana gelen değişiklikler nedeniyle bölünmesine, birleşmesine veya kaldırılmasına karar verilen harcama birimlerine ait taşınırlar; • a) Bölünerek ayrı bir harcama birimi haline gelen birimin kullanımına terk edilmesi halinde, bölünen harcama biriminin kayıtlarına çıkış, yeni oluşan harcama biriminin kayıtlarına giriş,

Bölünen, birleşen veya kaldırılan harcama birimlerinin taşınırlarının durumu • b) Başka bir harcama birimi ile birleşme sonucunda kaldırılan birimin kayıtlarına çıkış, bünyesinde birleşilen birimin kayıtlarına giriş, • c) Kaldırılma halinde, kaldırılan harcama biriminin kayıtlarına çıkış, devredilmesi kararlaştırılan harcama biriminin kayıtlarına giriş, kaydedilir. Giriş ve çıkış kayıtları Taşınır İşlem Fişi ile yapılır. Düzenlenen fişlerin birer nüshası, muhasebe birimine gönderilir.

Hala envanterini tamamlayamayan veya yeni tamamlayan idarelerin taşınır-muhasebe uyumu • En başta yapılan işlemler yeniden yapılacaktır. • Genel af

Taşınır İşlemleri SATIN ALMA BEDELSİZ DEVİR ve TAHSİS HURDAYA AYIRMA SAYIM İŞLEMLERİ SATIŞ İŞLEMLERİ TÜKETİM İŞLEMLERİ KULLANIMA VERME İADE EDİLEN MALLAR DEVİR İŞLEMLERİ BAĞIŞ VE HİBELER YÖNETİM DÖNEMİ MUHASEBE İLİŞKİSİ

Kamu İdareleri arasında bedelsiz devir ve tahsis • Kayıtlara alınış tarihi itibarıyla beş yılını tamamlamış ve idarece kullanılmasına ihtiyaç duyulmayan taşınırlar, bu taşınıra ihtiyaç duyan idarelere bedelsiz devredilebilir. • Ancak devralmak isteyen idare açısından bakım, onarım ve taşıma giderleri nedeniyle ekonomik olmayan ve kullanılmasında fayda görülmeyen taşınırlar devredilemez.

Kamu İdareleri arasında bedelsiz devir � Kamu idarelerince yürütülen veya desteklenen projelerin gerçekleştirilmesi için edinilen araştırma ve geliştirme amaçlı taşınırlar, uluslararası organizasyonların gerçekleştirilmesi için alınan taşınırlar ile devredilmediği takdirde kullanım imkanı kalmayacak olan veya zorunlu sebeplerle devredilmesi gereken tüketim malzemelerinin devrinde beş yıl şartı aranmaz. �(Değişik: 19/10/2010 – 27616 R. G. )İdareler, sahip oldukları taşınırları (taşıt ve iş makineleri dahil) birinci fıkrada belirtilen beş yıl şartı aranmaksızın ihtiyacı bulunan diğer idarelere geçici olarak tahsis edebilir. �(Değişik: 19/10/2010 – 27616 R. G. )Bedelsiz devredilecek ve devredilemeyecek taşınırlar ile tahsise ilişkin diğer esas ve usuller Bakanlıkça belirlenir.

Kamu İdareleri arasında bedelsiz devir • İhtiyaç fazlası veya ölü stok olarak tanımlanan malzemeler • • Ölü stok: 31. 12. 1972 -14408 RG BKK motorlu ve motorsuz inşaat makineleri, traktörler, her çeşit taşıtlar ve diğer çeşitli makinelerle bunların üzerindeki motor ve diğer aksesuara ait olan fakat kullanıldığı makinelerin servis harici tutulması veya satışı nedenleriyle kullanma yeri kalmayan ve diğer çalışan makinelerde de kullanılmayan malzemelerin de bedelsiz olarak devredilmesi gerekmektedir. 5018 45. madde

Kamu İdareleri arasında bedelsiz devir �Maliye Bakanlığı 2007 -1 Taşınırların Bedelsiz Devri ve Devredilemeyecek Taşınırlar Hakkında Tebliğ �Yönetmelik şartları haricinde, adalet ve eğitim kurumları önceliklidir. �Taşıt ve iş makineleri için bedelsiz devir yok, ihtiyaç fazlası olanlar bütçesine göre ilgili Maliye, İçişleri, SGK ilgili Bakanlık görüşü alınarak devredilmelidir. �Devir işlemlerinde parasal sınıra göre sorumlu onayı

Kamu idarelerinin harcama birimleri arası bedelsiz devir • Yönetmelik maddesi kamu idareleri arası bedelsiz devirdir. • Tebliğe göre kamu idarelerinin harcama birimleri arası yapılacak devirlerde beş yıl şartı yoktur, ancak onay şartı vardır.

Döner Sermaye İşletmelerinde Bedelsiz Devir • Taşınır mal yönetmeliğine taşınırların kayıtlara alınması, verilmesi, izlenmesi açısından tabidirler. • Dolayısıyla geçerlidir. devir işlemlerinde de aynı şartlar • Ancak kendi bağlı olunan idareye taşınır devrinde beş yıl şartı yoktur. .

Bedelsiz devir işlem kayıt değeri • Bedelsiz devir işleminde devreden açısından çıkış değeri, devralan açısından giriş değeridir.

BAĞIŞ VE YARDIMLARDA kayıt işlemi • Bağış, bir bedel veya ücret alınmadan taşınırın mülkiyetinin bir başkasına geçmesidir. Bağışlayan belli bir ücret almasa da belli şartlar koyabilir. • 5018 40. madde; “Kamu idarelerine yapılan her türlü bağış ve yardımlar gelir kaydedilir. ” • 5018 sayılı Kanunun 40 ıncı maddesi –kamu hizmetleri karşılığı bağış alınmaz- ile diğer mevzuat çerçevesinde bağış ve yardım olarak edinilen taşınırlar teslim alındığında,

Bağış ve Hibeler için kayıt değeri • Taşınır İşlem Fişi düzenlenir. • Fişin birinci nüshası bağış ve yardım edene verilir veya gönderilir. • Bağış ve yardımda bulunan tarafından ispat edici bir belge ile değeri belirtilmiş ise bu değer, • Belli bir değeri yoksa değer tespit komisyonunca belirlenen değer esas alınır.

Bağış ve Hibeler için muhasebe kaydı �ilgili muhasebe düzenlemelerinde gerekli değişiklikler yapılıncaya kadar, kamu idarelerine yapılan ayni nitelikteki bağış ve yardımların bütçeye gelir kaydedilmeksizin, ilgili stok veya duran varlık hesabına borç, 600 -Gelirler Hesabına alacak kaydedilmesi, nakdi olarak yapılan bağış ve yardımların ise, bir taraftan 100 -Kasa Hesabı veya 102 -Banka Hesabına borç, 600 Gelirler Hesabına alacak, diğer taraftan 805 -Gelir Yansıtma Hesabına borç, 800 -Bütçe Gelirleri Hesabına alacak kaydedilmesi gerekmektedir.

Sayım Fazlasında taşınırların kaydı Yapılan sayım sonucunda fazla bulunan taşınırlar, �Taşınır İşlem Fişi düzenlenerek kayıtlara alınır Sayım fazlası taşınırların giriş kaydedilmesinde; �söz konusu taşınırla aynı nitelikte son bir yıl içinde girişi yapılan taşınır varsa bu değer, �aksi halde değer tespit komisyonu tarafından belirlenecek değer esas alınır.

Sayım Fazlası işlemleri • • Sayım yapıldıktan sonra fazlalık çıkarsa bunun neden kaynaklandığı araştırılmalıdır. Fazlalık olan taşınırlar tekrar sayılır ve fazla çıkarsa o zaman TİF’le kayıt yapılır. Eki belge olarak sayım tutanağı TİF’e eklenir. Bu işlem muhasebeye de bildirilir. Muhasebe fazlalık olan taşınırları hesap kodu bazında ayırarak kayıt yapar. • 150. . , 253. . , 254. . , 255. . Borç • 500 Net Değer Hesabı

Sayım ve sayım Sonrası Yapılacak İşlemler �Kamu idarelerine ait taşınırların, taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında, yıl sonlarında ve harcama yetkilisinin gerekli gördüğü durum ve zamanlarda sayımı yapılır. �Taşınır sayımları, harcama yetkilisince, kendisinin veya görevlendireceği bir kişinin başkanlığında taşınır kayıt ve kontrol yetkilisinin de katılımıyla, en az üç kişiden oluşturulan sayım kurulu tarafından yapılır. �Sayım süresince, hizmetin aksamaması ve bozulabilecek nitelikteki taşınırlar için gerekli tedbirlerin alınması kaydıyla, taşınır giriş ve çıkışları sayım kurulunun talebi üzerine harcama yetkilisince durdurulabilir. Sayım yapılırken gerekli önlemlerin alınması, sayım kurulunun görev ve sorumluluğu altındadır.

Sayım ve sayım Sonrası Yapılacak İşlemler �Sayım kurulu öncelikle, taşınır kayıt ve kontrol yetkilisince ambarda bulunduğu veya ambardan çıktığı halde belgesi düzenlenmediği ve kayıtları yapılmadığı belirtilen taşınırlara ilişkin işlemlerin yaptırılmasını sağlar. Sayım Tutanağının "Kayıtlara Göre Ambardaki Miktar" sütunu, defter kayıtları esas alınarak doldurulduktan sonra ambarlardaki taşınırlar fiilen sayılır ve bulunan miktarlar Sayım Tutanağının "Ambarda Bulunan Miktar" sütununa kaydedilir. �Ambar sayım işlemleri tamamlandıktan sonra oda, büro, bölüm, geçit, salon, atölye, garaj ve servis gibi ortak kullanım alanlarında bulunan taşınırlar Dayanıklı Taşınır Listeleri ve bunların verilme sırasında düzenlenen Zimmet Fişleri esas alınarak sayılır ve sayım sonuçları Sayım Tutanağında gösterilir. Kullanım amacıyla kişilere zimmetle verilmiş olan taşınırlar için, sayım yapılmaksızın Sayım Tutanağının "Kayıtlara Göre Kişilere Verilen Miktar" sütunundaki bilgiler dikkate alınır.

Sayım ve sayım Sonrası Yapılacak İşlemler �Sayımda bulunan miktar ile kayıtlı miktar arasında fark bulunması halinde miktarlarında farklılık bulunan taşınırların sayımı bir kez daha tekrarlanır. Yine farklı çıkarsa bu miktar "Fazla" veya "Noksan" sütununa kaydedilir. �Sayım kurulunca, taşınırların fiili miktarlarının kayıtlı miktarlardan eksik oluğunun tespit edilmesi halinde Kayıttan Düşme Teklif ve Onay Tutanağı ve Taşınır İşlem Fişi; fazla olduğunun tespit edilmesi halinde ise Taşınır İşlem Fişi düzenlettirilerek, defter kayıtlarının sayım sonuçlarıyla uygunluğu sağlanır. �Düzenlenen giriş ve çıkış belgelerinin bir örneği, muhasebe kayıtlarının yapılması için muhasebe birimine gönderilir.

Sayım ve sayım Sonrası Yapılacak İşlemler • Kayıtların sayım sonuçlarıyla uygunluğu sağlandıktan sonra sayım kurulu tarafından Taşınır Sayım ve Döküm Cetveli düzenlenir. Cetvel, sayım kurulu ile taşınır kayıt ve kontrol yetkilisi tarafından imzalanır. Bu Cetvel ve eki sayım tutanağı ile sayım sonuçlarına göre düzenlenen giriş ve çıkış belgeleri, taşınır kayıt ve kontrol yetkilisinin yıl sonu hesabını oluşturur.

Sayım işlemleri ve muhasebe ilişkisi �Genel Yönetim Muhasebe Yönetmeliği 142. madde e bendi; �Geçici mizan sonrası dönem sonu işlemleri için 150, 253, 254 ve 255 hesaplarının sayımları yapılmalıdır. �Muhasebe ambarlarda sayım mı yapmalıdır? �Ambarların sorumlusu kimdir? �Ambarların sorumlusu harcama yetkilisidir, tek sayım yapılacaktır ve harcama birimince yapılan sayım muhasebeye bildirilecektir.

Sayım sonrası düzenlenecek belgeler �Öncelikle çıkışı yapılan belgesi düzenlenmeyen taşınırlar için TİF veya belgeler düzenlenecektir. �Her ambar için olmak üzere Sayım Tutanağı düzenlenmelidir. �Önce kayıtlardaki miktar sonra fiilen yapılan sonucu �Ortak kullanım alanlarındaki demirbaşlar, zimmetle kişilere verilen taşınırların sayımı yapılmaz. Fazla veya noksan varsa ilgili sütuna kayıt yapılır. �Eksik veya fire için Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. �Taşınır Sayım ve Döküm Cetveli düzenlenir.

Sayımla ilgili Belgeler • Sayım Tutanağı • Taşınırların sayımında ve her II. düzey kod ayrı • • olmak üzere düzenlenir. Doğal Fire ayrı gösterilmelidir. Sayım fazlası ve noksanları ayrı gösterilir İlgili TİF kayıtlarına tutanak eklenir. Tek dosyada tutanaklar muhafaza edilir.

Sayımla ilgili Belgeler �Taşınır Sayım ve Döküm Cetveli �Yıl sonu devir için kullanılır. �I. Düzey için ayrı düzenlenir, �II. düzey kodunda kayıt yapılır. �TKKY ve sayım heyeti tarafından imzalanır. �Bu cetvele göre yapılan TİF ilaveleri ile birlikte yönetim dönemi hesabı oluşur. �Gelecek yıla devir ile sayım sonucu bulunan miktar aynı olmalıdır.

Noksan taşınırlar için sorumluluk • Eksik çıkan taşınırlarla ilgili, kasıt, kusur, ihmal veya tedbirsizlik olup olmadığı komisyonca araştırılmalı sonuçları tutanak altına alınmalıdır. • Durum harcama yetkilisine bildirilmelidir. • Kamu zararı var ise, ilgili Yönetmeliğin 5. maddesine göre takip ve tahsil edilir.

Taşınır Yönetim Dönemi Hesabı • Harcama yetkilileri tarafından Sayıştaya verilecek taşınır yönetim hesabı; önceki yıldan devreden taşınırlar ile yılı içinde girenleri, yılı içinde çıkışı yapılan taşınırlar ile ertesi yıla devredilenleri ve yıl sonunda yapılan sayım sonucu bulunan fazla ve noksanları gösterir.

Taşınır Yönetim Dönemi Hesabı • Taşınır yönetim hesabı aşağıdaki cetvellerden oluşur: • a) Yıl sonu sayımına ilişkin Sayım Tutanağı, • b) Taşınır Sayım ve Döküm Cetveli, • c) Harcama Birimi Taşınır Yönetim Hesabı Cetveli; • Müze/Kütüphane Yönetim Hesabı Cetveli, ç) Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak.

Taşınır Yönetim Dönemi Hesabı �Taşınır yönetim hesabı aşağıda açıklandığı şekilde hazırlanır ve ilgili yerlere gönderilir: a) Taşınır kayıt ve kontrol yetkililerince, sayım kurulu tarafından onaylanan Taşınır Sayım ve Döküm Cetveline dayanılarak ilgisine göre üç nüsha Harcama Birimi Taşınır Yönetim Hesabı Cetveli, Müze Yönetim Hesabı Cetveli veya Kütüphane Yönetim Hesabı Cetveli düzenlenir. Bünyesinde tarihi veya sanat değeri olan taşınırlar ile kütüphane materyalleri bulunan kamu idareleri söz konusu cetvellerden ilgili olanını ayrıca düzenlerler.

Taşınır Yönetim Dönemi Hesabı �a) bendine göre düzenlenecek cetvellerin ekine Taşınır Sayım ve Döküm Cetveli eklenir �harcama yetkilisinin onayına sunulur. �Harcama yetkilisince, Cetvelin Taşınır Sayım ve Döküm Cetveline uygunluğu kontrol edilerek muhasebe yetkilisine gönderilir. �Muhasebe yetkilisi, gönderilen cetvellerdeki kayıtları muhasebe kayıtlarıyla karşılaştırıp uygunluğunu onaylar ve harcama yetkilisine geri gönderir.

Taşınır Yönetim Dönemi Hesabı �Harcama nüshasını, yetkilisi, muhasebe yetkilisince onaylanmış cetvellerin bir �Sayıştayca belirlenecek sürelerde, yıl sonu sayım tutanağı, sayım ve döküm cetveli ve yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak ile birlikte Sayıştaya, �bir nüshasını ise malî yılı takip eden ay sonuna kadar ilgili taşınır konsolide görevlisine gönderir. �Cetvellerin birer nüshası da harcama biriminde muhafaza edilir. �Kamu idarelerinin yurt dışı teşkilatlarının taşınır yönetim hesabı merkez teşkilatları aracılığıyla Sayıştaya gönderilir.

Taşınır Yönetim Dönemi Hesabı �Sayıştay Kanunu 40. madde; �) Mevcut ve alınan, sarf olunan, satış, yoketme veya sair suretlerle elden çıkarılan hertürlü malların ve eşyanın miktar ve mahiyetini gösteren cetvel ve defterlerle bunlarla ilgili her türlü belgeler, mal hesabını teşkil eder. �Önceki yıldan devir- mevcut �Yılı içinde giriş-çıkış işlemleri -eki belgeler değil �Ertesi yıla devreden- kalan �Sayım sonuçları

Taşınır Yönetim Dönemi Hesabı � Taşınır Sayım ve Döküm Cetveli her taşınır kayıt ve kontrol yetkilisi için ayrı düzenlenir. Eki belge olarak sayım fazla ve noksanları için düzenlenen TİF’ler, kayıttan düşme teklif ve onay belgeleri � Harcama birimi içinde konsolide edilir. � Harcama birimi içinde kütüphane müze olanlar ayrıca yönetim dönemi hesabı düzenlemeyecektir.

Döner Sermaye İşletmeleri taşınır yönetim dönemi hesabı verip vermeyeceği • Bilanço da mal kayıtları Sayıştay’a verildiğinden ayrıca Taşınır Yönetim Hesabı ayrıca verilmeyecektir. • 11. 03. 1969 tarih ve 3357 -2 sayılı Genel Kurul Kararı • Görüş: • Tahakkuk esaslı muhasebe sistemin geçildiğinden tüm idarelerde mal kayıtları muhasebe de takip edilebilmektedir. Ancak buna rağmen Taşınır Yönetim Hesabı Sayıştay’a verilmektedir. Bu sebeple halihazırda bir boşluk olsa da Döner Sermaye İşletmelerinin de göndermese dahi yönetim dönemi hesabı hazırlaması tavsiye edilmektedir.

Taşınır Kesin Hesabı �Kamu idarelerinin taşınır kesin hesabı, taşınır konsolide görevlilerince, ilçe, il, bölge, dış temsilcilik ve merkez harcama birimleri itibarıyla düzenlenen Harcama Birimi Taşınır Yönetim Hesabı Cetvellerinin konsolide edilmesiyle oluşturulan taşınır hesabı cetvelleri esas alınarak hazırlanır. �İlçedeki harcama birimlerinden alınan taşınır yönetim hesabına ilişkin cetveller ilçe taşınır konsolide görevlilerince konsolide edilerek iki nüsha İlçe Taşınır Hesabı Cetveli düzenlenir. Cetvelin bir nüshası malî yılı takip eden ikinci ayın onbeşine kadar ildeki taşınır konsolide görevlisine gönderilir.

Taşınır Kesin Hesabı • İl taşınır konsolide görevlileri, ildeki harcama birimlerinden alınan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini konsolide ederek İl Merkezi Taşınır Hesap Cetvelini hazırlar ve İlçe Taşınır Hesap Cetvelleri ile konsolide ederek, İl Taşınır Hesabı Cetvelini oluştururlar. Kamu idaresinin bölge teşkilatının bulunması halinde İl Taşınır Hesap Cetvelleri Mart ayının onbeşine kadar bölgedeki taşınır konsolide görevlisine gönderilir.

Taşınır Kesin Hesabı • Bölge teşkilatı olan kamu idarelerindeki taşınır konsolide görevlileri bölgedeki harcama birimlerinden alınan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini konsolide ederek oluşturduğu Bölge Merkezi Taşınır Hesap Cetveli ile bölgeye bağlı illerden aldıkları İl Taşınır Hesabı Cetvellerini konsolide etmek suretiyle idarenin Bölge Taşınır Hesabı Cetvelini düzenlerler.

Taşınır Kesin Hesabı �Dış temsilciliklerde bulunan taşınır kayıt ve kontrol yetkilileri, hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini Şubat ayının onbeşine kadar merkezdeki konsolide görevlisine gönderirler. �Merkezdeki taşınır konsolide görevlileri, merkezdeki harcama birimlerinden alınan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini konsolide ederek Merkez Taşınır Hesap Cetvelini, dış temsilciliklerden aldıkları Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini konsolide ederek ise Dış Temsilcilikler Taşınır Hesap Cetvelini oluştururlar.

Taşınır Kesin Hesabı • • • Merkezdeki taşınır konsolide görevlileri, Merkez Taşınır Hesap Cetveli ile İl/Bölge/Dış Temsilcilikler Taşınır Hesabı Cetvellerini konsolide etmek suretiyle kamu idaresinin Taşınır Kesin Hesap Cetveli ve Taşınır Kesin Hesap İcmal Cetvelini hazırlarlar. Merkezi yönetim kapsamındaki kamu idarelerinde, Taşınır Kesin Hesap Cetvelleri ile Taşınır Kesin Hesap İcmal Cetvellerinin birer nüshası Mayıs ayının onbeşine kadar bütçe kesin hesap cetvelleri ile birlikte Bakanlığa ve Sayıştaya gönderilir. Sosyal güvenlik kurumları ve mahalli idareler, yukarıdaki hükümlere göre hazırlayacakları Taşınır Kesin Hesap Cetvelleri ile Taşınır Kesin Hesap İcmal Cetvellerinin bir nüshasını bütçelerinin uygulama sonuçlarını kesin hesaba bağlayacak mercilere gönderirler.

Taşınır Kesin Hesabı • 5018 42. madde; • TBMM’ye sunulan Kesin Hesap Kanun Tasarısının ekine ‘Mal Yönetim Hesabı İcmal Cetvelleri’ bağlanması gerekmektedir. • Bu hesap taşınmazı da kapsadığından ayrıca taşınmaz mal yönetim hesabı hazırlanır.

Taşınır Kesin Hesabı GÖNDEREN GÖNDERME ZAMANI GÖNDERİLEN İLÇEDEN MALİ YILI TAKİP EDEN 2. AYIN 15. GÜNÜNE KADAR- ŞUBAT 15 İLDEKİ TAŞINIR KONSOLİDE GÖREVLİSİNE İLDEN MART AYININ 15. GÜNÜNE KADAR VARSA BÖLGE YOKSA MERKEZ KONSOLİDE GÖREVLİSİ BÖLGEDE NİSAN AYININ 15. KADAR MERKEZ KONSOLİDE GÖREVLİSİ MERKEZİ YÖNETİM MAYIS 15. GÜN MALİYE BAKANLIĞI SAYIŞTAY SOSYAL GÜVENLİK VE MAHALLİ İDARELER KESİN HESAP İBRA MERCİİ

Sayıştay’a bildirim Kamu idareleri, �her malî yılbaşından önce, �harcama birimlerini ve bunlara bağlı ambarların açık adreslerini �bu ambarlardan sorumlu taşınır kayıt ve kontrol yetkililerinin ad, soyad ve unvanlarını �gösteren listeleri �Sayıştaya göndermekle yükümlüdür. �Yıl içinde yapılan değişiklikler de, değişiklik tarihinden itibaren en geç bir ay içinde Sayıştaya bildirilir. � 3 ay içinde bildirim geçici madde 1 �Genel Kurul Kararı: Bu itibarla, taşınır yönetim hesabının Sayıştaya yıllık olarak verilmesi gerektiğine oybirliği ile karar verildi.