TAINIR MAL YNETMEL DNEM SONU LEMLER www erkankaraarslan

Güvenlik Önlemi Asgari")

")

- Slides: 44

TAŞINIR MAL YÖNETMELİĞİ DÖNEM SONU İŞLEMLERİ www. erkankaraarslan. org

KAPSAM

TAŞINIR MALLAR DAYANIKLI TAŞINIRLAR MAKİNA VE CİHAZLAR DEMİRBAŞLAR TÜKETİM MALZEMELERİ TAŞITLAR

Görev Sorumluluklar Harcama Yetkilisi Ambar Kabul İşlemi Kayıt İşlemi Teslim (Kullanıcı) Güvenlik Önlemi Asgari Stok Seviyesi Zarar Tespiti Harcama Birimi Taşınır Yönetim Hesabı Cetvelleri Konsolide Taşınır Kesin Hesap Cetveli Taşınır Hesap İcmal Cetveli Muhasebe Kayıtlarına Uygunluk TKKY Konsolide Görevlisi Muhasebe Yetkilisi

1 - BİLDİRMELER www. erkankaraarslan. org

Sayıştaya Bildirme • Kamu idareleri, her malî yılbaşından önce, • 31 Aralık tarihine kadar • İdare bazında tüm idareyi mesela konsolide görevlisi – Harcama birimlerinin açık adreslerini – Bunlara bağlı ambarların açık adreslerini – Taşınır kayıt ve kontrol yetkililerinin ad, soyad ve unvanlarını gösteren listeleri Sayıştaya göndermekle yükümlüdür. www. erkankaraarslan. org

2 - Muhasebe İşlemleri www. erkankaraarslan. org

İŞLEM ÇEŞİDİ 1 MUHASEBEYE BİLDİRME ZAMANI Satın alma suretiyle edinilenlerin giriş Ödeme emri belgesi ekinde işlemleri ile değer artırıcı harcamalar için düzenlenen TİF’lerin bir nüshası 2 Edinilen Taşınırların Giriş İşlemleri İçin Düzenlenen TİF’ler Düzenlenme Tarihini Takip Eden 10 Gün İçinde 3 Taşınırların çıkış işlemleri için düzenlenen TİF’ler Düzenlenme Tarihini Takip Eden 10 Gün İçinde 4 Kullanılan tüketim malzemelerini gösteren onaylı bir liste Üç ayı geçmemek üzere üst yöneticiler tarafından belirlenen sürelerde www. erkankaraarslan. org

TAŞINIRLARIN MUHASEBELEŞTİRİLMESİ ● Edinilen taşınırların giriş işlemleri için düzenlenen TİF’ler düzenleme tarihini takip eden en geç on gün içinde (Her durumda mali yıl sona ermeden önce), Muhasebe birimine gönderilir. www. erkankaraarslan. org

TAŞINIRLARIN MUHASEBELEŞTİRİLMESİ ● Tüketim malzemelerinin çıkış işlemleri için düzenlenen TİF’ler muhasebe birimine gönderilmez. Ancak kullanılan tüketim malzemelerini gösteren onaylı bir liste üç ayı geçmemek üzere üst yöneticiler tarafından belirlenen sürelerde en geç ilgili dönemin son iş günü mesai bitimine kadar Muhasebe Birimine Gönderilir. www. erkankaraarslan. org

TAŞINIRLARIN MUHASEBELEŞTİRİLMESİ ● Taşınırların çıkış işlemleri için düzenlenen TİF’ler düzenleme tarihini takip eden en geç on gün içinde (Her durumda mali yıl sona ermeden önce), Muhasebe birimine gönderilir. www. erkankaraarslan. org

3 - SAYIM VE DEVİR İŞLEMLERİ www. erkankaraarslan. org

SAYIM VE DEVİR İŞLEMLERİ ● Kamu idarelerine ait taşınırlar; 1. TKKY görevinden ayrılmasında, 2. Yıl sonlarında , 3. Harcama yetkilisinin gerekli gördüğü zamanlarda sayılır. ● Sayımlar Sayım Kurulu tarafından yapılır. ● Sayım kurulu en az üç kişiden oluşur. ● Taşınır kayıt ve kontrol yetkilisi kurulun üyesidir. www. erkankaraarslan. org

SAYIM SONUCUNA GÖRE YAPILACAK İŞLEMLER ● Sayımda fazla çıkanlar TİF düzenlenerek giriş kaydedilir. ● Sayımda noksan çıkanlar için öncelikle Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. (harcama Yetkilisi veya üst Yönetici imzalar) ● Tutanak onaylandıktan sonra TİF düzenlenerek kayıtlar fiili duruma uygun hale getirilir. ● Kayıtlarla fiili durum uygun hale getirildikten sonra Taşınır Sayım ve Döküm Cetveli düzenlenir.

● Olağan Fireler için Kayıttan Düşme Teklif ve Onay Tutanağına Gerek Yok. Sayım Kurulunca İmzalanır ve TİF ile Çıkış Yapılır. Muhasebeye Bildirilir.

Sayım ve Sayım Sonrası Yapılacak İşlemler

Sayım kurulu Taşınır kayıt ve kontrol yetkilisince ambarda bulunduğu veya ambardan çıktığı halde belgesi düzenlenmediği ve kayıtları yapılmadığı belirtilen taşınırlara ilişkin işlemlerin yaptırılmasını sağlar.

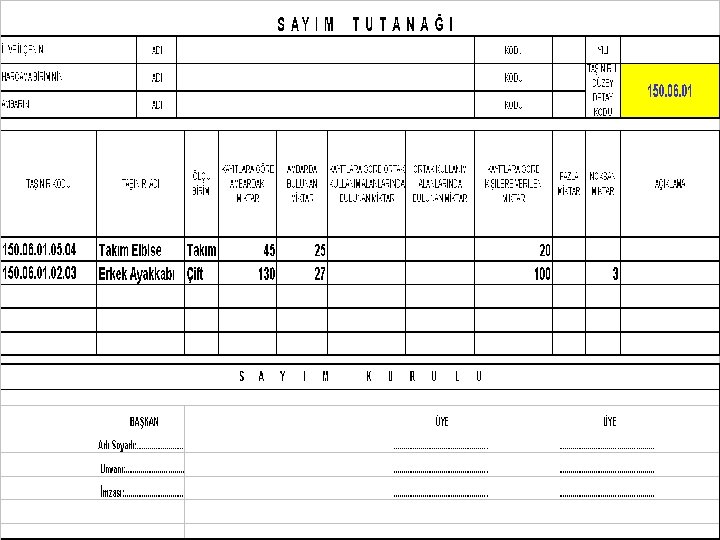

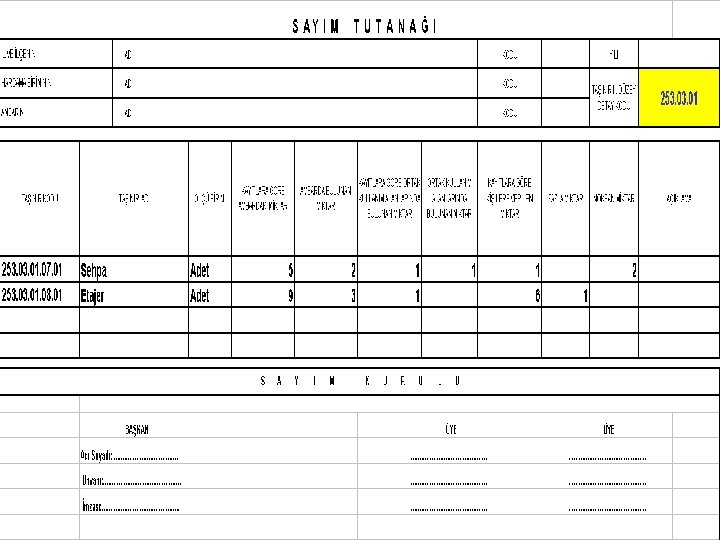

Sayım Tutanağının • "Kayıtlara Göre Ambardaki Miktar" sütunu, defter kayıtları esas alınarak doldurulduktan sonra , • Ambarlardaki taşınırlar fiilen sayılır ve bulunan miktarlar Sayım Tutanağının "Ambarda Bulunan Miktar" sütununa kaydedilir.

• Ambar sayım işlemleri tamamlandıktan sonra oda, büro, bölüm, geçit, salon, atölye, garaj ve servis gibi ortak kullanım alanlarında bulunan taşınırlar Dayanıklı Taşınır Listeleri ve bunların verilme sırasında düzenlenen Zimmet Fişleri esas alınarak sayılır ve sayım sonuçları Sayım Tutanağında gösterilir. • Kullanım amacıyla kişilere zimmetle verilmiş olan taşınırlar için, sayım yapılmaksızın Sayım Tutanağının "Kayıtlara Göre Kişilere Verilen Miktar" sütunundaki bilgiler dikkate alınır.

• Sayım kurulunca, • Taşınırların fiili miktarlarının kayıtlı miktarlardan eksik oluğunun tespit edilmesi halinde Kayıttan Düşme Teklif ve Onay Tutanağı ve Taşınır İşlem Fişi; • Fazla olduğunun tespit edilmesi halinde ise Taşınır İşlem Fişi düzenlettirilerek, defter kayıtlarının sayım sonuçlarıyla uygunluğu sağlanır. • Düzenlenen giriş ve çıkış belgelerinin bir örneği, muhasebe kayıtlarının yapılması için muhasebe birimine gönderilir.

• Kayıtların sayım sonuçlarıyla uygunluğu sağlandıktan sonra sayım kurulu tarafından Taşınır Sayım ve Döküm Cetveli düzenlenir. Cetvel, sayım kurulu ile taşınır kayıt ve kontrol yetkilisi tarafından imzalanır. • Bu Cetvel ve eki sayım tutanağı ile sayım sonuçlarına göre düzenlenen giriş ve çıkış belgeleri, taşınır kayıt ve kontrol yetkilisinin yıl sonu hesabını oluşturur.

Eksik Çıkan Taşınırlarla İlgili Yapılacak İşlemler Eksik çıkan taşınırlarla ilgili olarak kasıt, kusur, ihmal veya tedbirsizlik olup olmadığı araştırılmalı, sonuçları ayrı bir tutanakta belirtilmelidir. Sayım kurulu gerekli görür ise durumu harcama yetkilisine bildirerek sorumluların belirlenmesini isteyebilir. Sorumlulukları tespit edilen görevliler hakkında Yönetmeliğin 5 inci maddesi hükmüne göre işlem yapılmalı ve oluşan kamu zararı Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik hükümlerine göre takip ve tahsil edilmelidir.

4 - TAŞINIR YÖNETİM DÖNEMİ HESABI www. erkankaraarslan. org

TAŞINIR YÖNETİM HESABI ● Taşınır yönetim hesabını Taşınır Kayıt ve Kontrol Yetkilisi hazırlar, harcama yetkilisi Sayıştay’a verir. ● Taşınır yönetim hesabı; -Önceki yıldan devreden, -Yılı içinde edinilen, -Ertesi yıla devredilen, -Yıl sonu sayımında bulunan fazla/noksan, ● Taşınırları gösterecek şekilde, Taşınır Yönetim Hesabı Cetveli düzenlenerek hazırlanır. www. erkankaraarslan. org

TAŞINIR YÖNETİM HESABI ● Taşınır yönetim hesabı; 1. Yıl sonu sayım tutanağı, 2. Taşınır sayım ve döküm cetveli, 3. Harcama Birimi Taşınır Yönetim Hesabı Cetveli, 4. En son düzenlenen TİF’in sıra numarasını belirtir tutanak. ● Taşınır Yönetim Hesabı Cetvelinin bir nüshası Ocak ayı sonuna kadar konsolide görevlisine ayrıca gönderilir. www. erkankaraarslan. org

www. erkankaraarslan. org

Taşınır Sayım ve Döküm Cetveli Taşınır kayıt ve kontrol yetkililerinin yıl sonu hesaplarına ilişkin işlemlerinde taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar bu Cetvele taşınır II nci düzey detay kodu düzeyinde kaydedilir. Cetvelin "Gelecek Yıla Devir" sütununda gösterilen miktarın, yıl sonlarında sayım tutanaklarının "Sayımda Bulunan Miktar" sütununda gösterilen miktara eşit olması gerekir. www. erkankaraarslan. org

1 01. 01 Büro Demirbaşı A d e t Dönem Başı Mizanın Borcu Hesabın Verilmesinden Sorumlu Kişi Mizanın Alacağı Mizanın Borç Bakiyesi Mizandaki Dengeyi Arayacak Kişi

Harcama Birimi Taşınır Yönetim Hesabı Cetveli • Harcama biriminin taşınır yönetim hesabının çıkarılması amacıyla taşınır kayıt ve kontrol yetkilisi tarafından harcama birimi itibarıyla taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar bu Cetvele taşınır II nci düzey detay kodu düzeyinde kaydedilir. www. erkankaraarslan. org

Taşınır Yönetim Hesabının Hazırlanması • Taşınır kayıt ve kontrol yetkililerince, sayım kurulu tarafından onaylanan Taşınır Sayım ve Döküm Cetveline dayanılarak ilgisine göre üç nüsha Harcama Birimi Taşınır Yönetim Hesabı Cetveli, Müze Yönetim Hesabı Cetveli veya Kütüphane Yönetim Hesabı Cetveli düzenlenir. Bünyesinde tarihi veya sanat değeri olan taşınırlar ile kütüphane materyalleri bulunan kamu idareleri söz konusu cetvellerden ilgili olanını ayrıca düzenlerler. • Düzenlenecek cetvellerin ekine Taşınır Sayım ve Döküm Cetveli eklenir ve harcama yetkilisinin onayına sunulur. Harcama yetkilisince, Cetvelin Taşınır Sayım ve Döküm Cetveline uygunluğu kontrol edilerek muhasebe yetkilisine gönderilir. • Muhasebe yetkilisi, gönderilen cetvellerdeki kayıtları muhasebe kayıtlarıyla karşılaştırıp uygunluğunu onaylar ve harcama yetkilisine geri gönderir. www. erkankaraarslan. org

Taşınır Yönetim Hesabının Gönderilmesi • Harcama yetkilisi, • Muhasebe yetkilisince onaylanmış cetvellerin bir nüshasını, • Sayıştayca belirlenecek sürelerde, yıl sonu sayım tutanağı, sayım ve döküm cetveli ve yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak ile birlikte Sayıştaya, • Bir nüshasını ise malî yılı takip eden ay sonuna kadar ilgili taşınır konsolide görevlisine gönderir. • Cetvellerin birer nüshası da harcama biriminde muhafaza edilir. www. erkankaraarslan. org

5 - TAŞINIR KESİN HESABI www. erkankaraarslan. org

TAŞINIR KESİN HESABI Kamu idarelerinin taşınır kesin hesabı, Taşınır konsolide görevlilerince, Harcama birimleri itibarıyla düzenlenen Harcama Birimi Taşınır Yönetim Hesabı Cetvellerinin konsolide edilmesiyle oluşturulan taşınır hesabı cetvelleri esas alınarak hazırlanır. www. erkankaraarslan. org

TAŞINIR KESİN HESABI ● Harcama Birimi Taşınır Yönetim Hesabı Cetvellerinin ilçe, İl, bölge, merkez birimleri itibarıyla konsolide edilmesi suretiyle hazırlanır. ● Konsolide görevlileri hesap cetvellerini; w İlçede ve dış temsilciliklerde 15 Şubat’a, w İlde 15 Mart’a, w Bölgede 15 Nisan’a kadar bir üstteki konsolide görevlisine, w İcmal cetvellerini ise 15 Mayıs’a kadar, Bakanlığa ve Sayıştaya göndermek zorundadırlar. www. erkankaraarslan. org

TAŞINIR KESİN HESABI Mahalli idareler ve sosyal güvenlik kurumlarında hazırlanan taşınır kesin hesap cetvelleri ile taşınır kesin hesap icmal cetvelleri Bütçe kesin hesabını karara bağlayacak organa gönderirler. www. erkankaraarslan. org

MAHALLİ İDARELERDE TAŞINIR KESİN HESAP SÜRECİ 1 - Mali hizmetler birimleri (Taşınır Konsolide Görevlisi) tarafından hazırlanır. 2 - Nisan ayı içinde encümene sunulur. 3 - Encümen tarafından Nisan ayı sonuna kadar incelenip, üst yöneticiye sunulur. 4 - Meclis Mayıs ayı toplantısında 5 gün içinde taşınır kesin hesabı görüşür. 5 - Görüşmelerde ve kesinleşmesinde bütçe kesin hesabına ilişkin hükümler uygulanır. 6 - Kesin hesap haziran ayı sonuna kadar Sayıştaya gönderilir.

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

T A Ş I N I R K E S İ N H E S A P İ C M A L C E T V E L İ İDARENİN ADI TAŞINIR HESAP KODU 255 TAŞINIR I. GEÇEN YIL İÇİNDE DÜZEY TAŞINIR I. DÜZEY YILDAN GİREN DETAY ADI DEVREDEN TUTAR KODU TUTAR 3 65. 000, 00 Büro Demirbaşları Tarihi ve Sanat Değeri Olan Demirbaşlar 6 0, 00 2009 GELECEK TOPLAM YIL İÇİNDE YILA TUTAR ÇIKAN TUTAR DEVREDEN TUTAR 20. 500, 00 85. 500, 00 32. 500, 00 53. 000, 00 0, 02 5. 500, 00 5. 500, 00 0, 02 Kütüphane Demirbalşları 7 YILI Merkezdeki Taşınır Konsolide Görevlisi Kamu İdaresi Üst Yöneticisi Bakan Adı Soyadı: . . . . . . . . İmza - Mühür: . . . . . . . . Tarih: . . . /. . www. erkankaraarslan. org

www. erkankaraarslan. org