Tablas de mortalidad La tabla de mortalidad es

Tablas de mortalidad • La tabla de mortalidad es el modelo clásico actuarial para pronosticar los tiempos vividos por un individuo. Son construidas observando poblaciones con los criterios discutidos en la sección anterior y expresadas de la siguiente forma:

Tablas de mortalidad • Las primeras dos columnas son propiamente la tabla de mortalidad y es toda la información que necesitamos para determinar las probabilidades de muerte en cada año. • Nota también que escribimos únicamente los últimos años de la tabla, pero ésta puede empezar desde edad cero o alguna edad arbitrariamente establecida.

Tablas de mortalidad • Por x denotamos la edad que un individuo tiene el día de hoy. qx denota a la probabilidad de que la persona, con edad x, fallezca con esa edad. • Es decir, qx es la probabilidad de que la persona no llegue a su cumpleaños x+1.

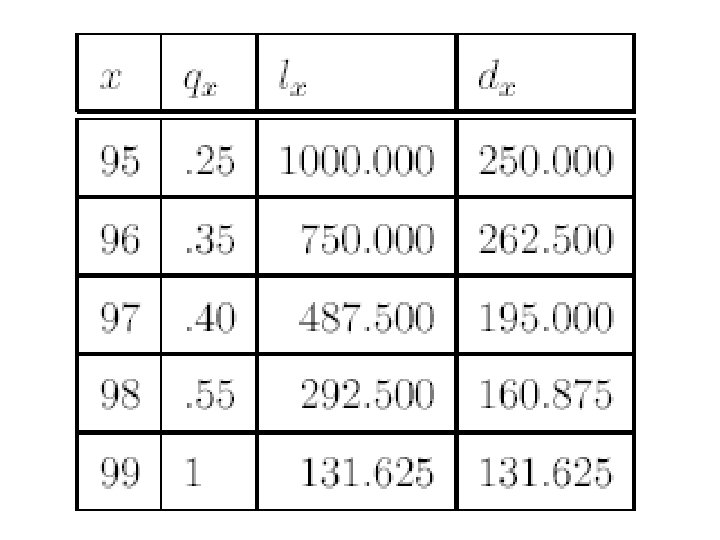

Tablas de mortalidad • Las otras dos columnas se derivan de las qx y son únicamente útiles como valores auxiliares. • Comencemos indicando que l 95 = 1000 fue un valor arbitrariamente establecido y que no afectará nuestros cálculos. • Podemos interpretar a este valor como el número inicial de personas, en un grupo artificial, que está con vida en la primer edad que aparece en la tabla.

Tablas de mortalidad • lx son el número promedio de personas con vida entre las edades x y x + 1, en tanto que las dx son el número promedio de personas que fallecerán entre las edades x y x + 1. • Podemos obtener d 95 de la siguiente manera: • En un grupo de 1000 personas, en promedio el 25% fallecerá antes de cumplir edad 96, por ello el número promedio de muertes será 1000 (. 25) = 250.

Tablas de mortalidad • Si en promedio mueren 250 personas, entonces a edad 96 tendremos en promedio 1000 − 250 = 750 personas con vida. Así puedes continuar calculando los valores restantes. • Nota que en edad 99 la total de individuos fallece antes de cumplir los 100 años.

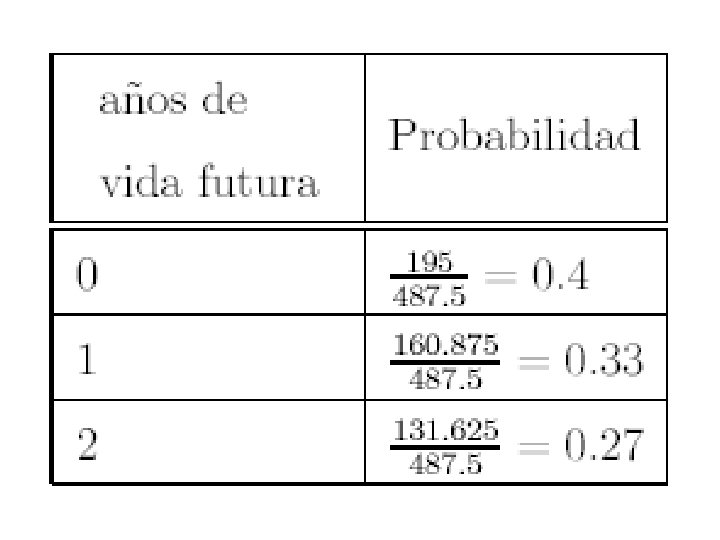

Tablas de mortalidad • Con la tabla de mortalidad podemos obtener las probabilidades de fallecer en cada año de vida futura. • Por ejemplo, una persona de edad 97 en nuestro modelo puede vivir 0, 1 o 2 años completos únicamente. • Las probabilidades de cada escenario son:

Tablas de mortalidad • Claramente 0. 4 + 0. 33 + 0. 27 = 1. • Nota que cada una es la proporción (porcentaje) del total de personas vivas a edad 97 que fallecen en el primer, segundo y tercer año, respectivamente. • Estos porcentajes no cambiarán si l 95 cambia. • De hecho, podríamos fijar arbitrariamente l 97 y recalcular lx y dx para los siguientes años.

Ejercicios • Calcula las probabilidades para cada posible año de vida futura para las edades 95, 96, 98 y 99. • Recalcula los valores de lx y dx si ahora l 95=500. • Ahora vuelve a obtener las probabilidades de fallecer en cada posible año futuro para las edades 95 a 99. • Verifica que éstas son las mismas que en el ejercicio anterior.

Tablas de mortalidad • En la sección anterior calculamos el tiempo promedio de vida de las personas con edad 20. • Ahora este cálculo lo podemos realizar para la tabla de mortalidad. • Por ejemplo, una persona de edad 95 el tiempo promedio de vida futura es: • (750 + 487. 5 + 292. 5 + 131. 625) /1000=1. 661625

Tablas de mortalidad • Esto se debe a que el total de años completos vividos por los 1000 individuos el primer año es solamente 750 (pues 250 fallecieron antes de cumplir un año más de vida), en el 2 o. año es 487. 5, el tercero 292. 5 y el cuarto 131. 625. • El total de años vividos por los 1000 individuos es entonces 1661. 625. • Es decir, un individuo vive en promedio 1. 66 años.

Tablas de mortalidad • Los actuarios dedicados a seguros de vida deben monitorear continuamente la mortalidad del grupo de asegurados, si dicho grupo tuviera distribuciones del tiempo futuro de vida muy diferentes a los supuestos para el cálculo de primas, la compañía podría estar expuesta a riesgos mucho mayores a los originalmente planeados.

Tablas de mortalidad • Por esta razón se construyen tablas que describen la mortalidad de la compañía para diferentes edades, zonas del país, condiciones de salud, etc. • Otro tipo de tablas de mortalidad surge de la necesidad de tener reservas suficientes. • CNSF tiene la finalidad de garantizar que las reservas de seguros de vida sean raramente subestimadas. • Un ejemplo es la tabla "CNSF 2000 individual"

todas las")

Tablas de mortalidad • Esta tabla fue construida con experiencia de (casí) todas las compañías de seguros durante los años (1991 -1998) y fue ajustada para que las reservas sean sobreestimadas, es decir, sobreestima las probabilidades de muerte. • Esta tabla es unisex y aplica para seguros individuales.

Algunos ejemplos de poblaciónes

- Slides: 30