T ARDHURAT DHE KATEGORIT E KOSTOS Prodhimi i

ØParaqet shpenzimet që bën firma për blerjen e faktorëve")

KF+KV")

Kostot Fikse Kosto e Ndryshueshme 0 100 0 1 100")

Përbëhet nga raporti e TC me sasinë produktit")

FC Kosto e Ndryshueshme VC Kostot totale TC")

Kosto e Ndryshue shme Kostot totale TC Kosto")

Kosto e Ndryshue shme Kostot totale TC Kosto")

Kosto e Ndryshue shme Kostot totale TC Kosto")

Llogaritni FC, KV, TC, AVC, MC b)Llogaritni FC, KV, TC, AVC, MC")

Kosto e Ndryshue shme VC Kostot totale")

Llogaritni FC, KV, TC, AVC, MC nëse shuma e qirasë për ha është dyfishuar,")

Kosto e Ndryshue shme VC Kostot totale")

Kostot oportune Kosto kontabël")

1 2 4 7 11 14 16")

Kosto e Kostot Ndryshue totale shme")

- Slides: 58

TË ARDHURAT DHE KATEGORITË E KOSTOS

ØProdhimi i mallrave ose shpenzimeve shoqërohet me shpenzime për t’i blerë lëndët e para për prodhim ØKostoja është ndër treguesit kryesor të procesit të prodhimit

ØSa do të kushtojë malli apo shërbimi që do të prodhojë ? ØSa të ardhura do të sigurojë nga shitja e tij ?

ØTë ardhurat totale të firmës llogaritën duke shumëzuar sasinë e shitur me çmimin e mallit ØTR= P x Q

Shuma e fituar shitja Kostot e shkaktuara me shitjen Shuma e fituar nga

KOSTOT Shprehje në vlerë monetare e harxhimit të të mirave ekonomike, përkatësisht të faktorëve të prodhimit , me qëllim të prodhimit të produkteve, shitjeve dhe realizimit të fitimit

KOMPANITË SHËRBYESE Ofrojnë shërbime apo produkte të paprekshme konsumatorëve Orët e punës

KOMPANITË TREGTARE Blejnë pastaj i shesin produktet e prekshme pa ndryshim të formës bazike

KOMPANITË PRODHUESE Kompanitë prodhuese Blejnë materialin dhe komponentë tjerë dhe i shëndrrojnë në produkte ose shërbime të gatshme

KOSTOT FIKSE , TË NDRYSHUESHME DHE MESATARE ØKostot Fikse FC ØParaqesin të gjitha shpenzimet monetare që bënë firma për blerjen e faktorve fiks të prodhimit

Viti 1 Viti 2 Viti 3 Viti 4 Viti 5 Kosto e pasurisë 60000€ 60000€ Zhvlersim 6000€ 12000€ 18000€ 24000€ 30000€ Vlera neto 54000€ 48000€ 42000€ 36000€ 30000€

ØKostot e Ndryshueshme (Kostot Variabile) ØParaqet shpenzimet që bën firma për blerjen e faktorëve të prodhimit

PROVË E SHPEJTË ØKompania ka regjistruar kostot fikse në vlerë 1000 euro, ndërsa kostot e ndryshueshme 1300 euro. Në javën e parë nuk është realizuar asnjë njësi prodhimi. Sa janë kostot totale?

Njësitë e prodhuara Materiali direkt për njësi Kostot totale të materialit direkt 5000 nj 10€ 50000€ 12000 nj 10€ 120000€ 20000 jn 10€ 200000€

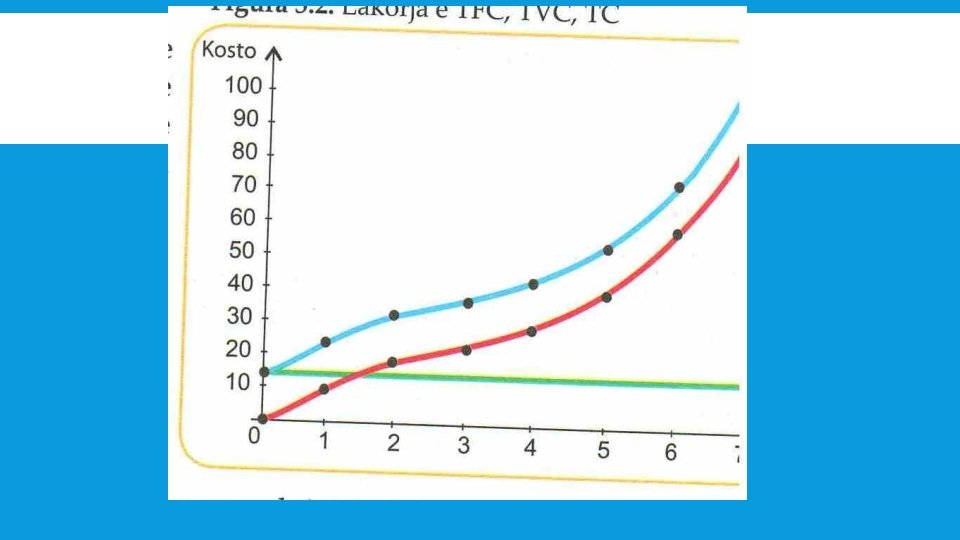

Kostot e përgjithshme (TC) KF+KV

Sasia e prodhimit( Q) Kostot Fikse Kosto e Ndryshueshme 0 100 0 1 100 90 2 100 170 3 100 240 4 100 300 5 100 370 6 100 450 7 100 540 8 100 650 9 100 780

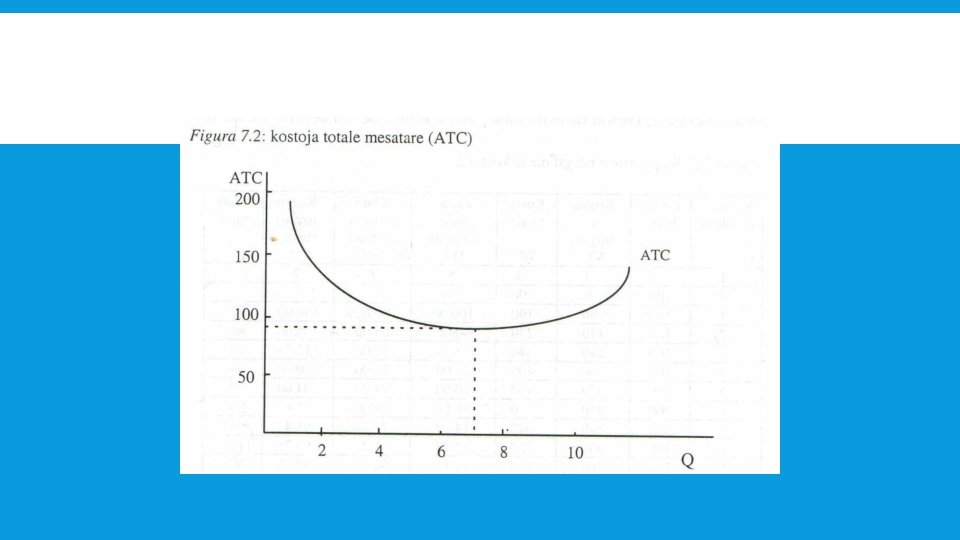

Kostoja e përgjithshme mesatare (ATC) Përbëhet nga raporti e TC me sasinë produktit të prodhuar Llogaritët me formulën:

Sasia e prodhimit( Kostot Fikse Q) FC Kosto e Ndryshueshme VC Kostot totale TC Kosto e përgjithshme mesatare ATC 0 100 - 1 100 90 190 2 100 170 270 135 3 100 240 340 113. 33 4 100 300 400 100 5 100 370 470 94 6 100 450 550 91. 67 7 100 540 640 91. 43 8 100 650 750 93. 75 9 100 780 880 97

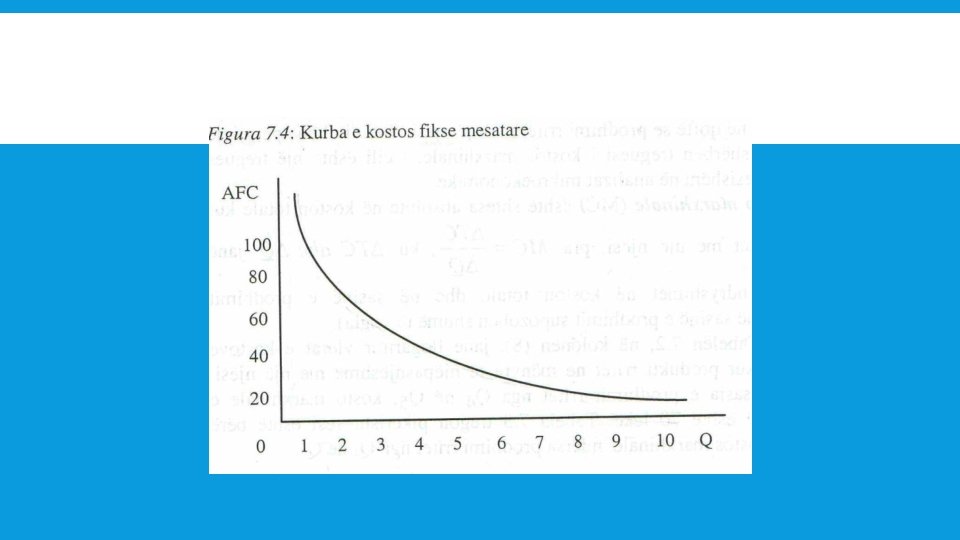

ØKostoja fikse mesatare ØPërbëhet nga raporti i kostos fikse me sasinë e produktit të prodhuar

Sasia e Kostot prodhimit( Fikse Q) Kosto e Ndryshue shme Kostot totale TC Kosto e përgjithsh me mesatare ATC Kostoja fikse mesatare AFC 0 100 - - 1 100 90 190 100 2 100 170 270 135 50 3 100 240 340 113. 33 33. 33 4 100 300 400 100 25 5 100 370 470 94 20 6 100 450 550 91. 67 16. 67 7 100 540 640 91. 43 14. 29 8 100 650 750 93. 75 12. 50 9 100 780 880 97 11. 11

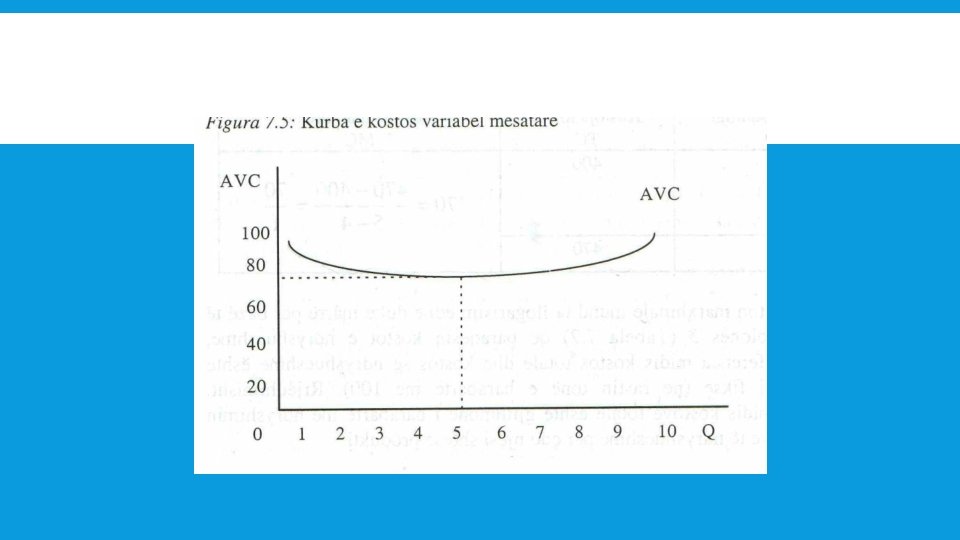

Kosto e ndryshueshme mesatare Përbëhet nga raporti mes kostos së ndryshueshme me sasinë e produktit të prodhuar

Sasia e Kostot prodhimit( Fikse Q) Kosto e Ndryshue shme Kostot totale TC Kosto e përgjithsh me mesatare ATC Kostoja fikse mesatare AFC Kostoja e ndryshues hme mesatare AVC 0 100 - - - 1 100 90 190 100 90 2 100 170 270 135 50 85 3 100 240 340 113. 33 33. 33 80 4 100 300 400 100 25 75 5 100 370 470 94 20 74 6 100 450 550 91. 67 16. 67 75 7 100 540 640 91. 43 14. 29 77. 14 8 100 650 750 93. 75 12. 50 81. 25 9 100 780 880 97 11. 11 86. 67

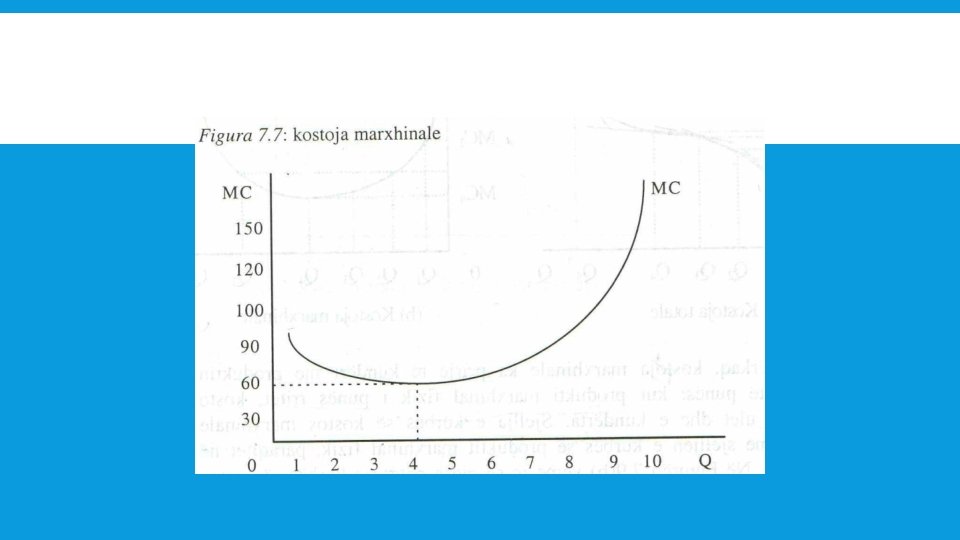

KOSTOJA MARXHINALE ØKostoja marxhinale paraqet shtesën në koston e përgjithshme kur firma e rrit me njësi sasinë e prodhimit ØKostoja marxhinale tregon se sa i kushton firmës prodhimi i njësie shtesë të produktit.

Formula e kostos Marxhinale

Sasia e Kostot prodhimit( Fikse Q) Kosto e Ndryshue shme Kostot totale TC Kosto e përgjithsh me mesatare ATC Kostoja fikse mesatare AFC Kostoja e ndryshues hme mesatare AVC Kostoja marxhinal e MC 0 100 - - 1 100 90 190 100 90 90 2 100 170 270 135 50 85 80 3 100 240 340 113. 33 33. 33 80 70 4 100 300 400 100 25 75 60 5 100 370 470 94 20 74 70 6 100 450 550 91. 67 16. 67 75 80 7 100 540 640 91. 43 14. 29 77. 14 90 8 100 650 750 93. 75 12. 50 81. 25 110 9 100 780 880 97 11. 11 86. 67 130

ØKur kostot mesatare në periudha afatgjata ulen me rritjen e sasië së prodhimit , themi se kemi të bëjmë me ekonomizime rritëse të shkallës ØKur kosto mesatare në periudha afatgjata mbeten konstante me rritjen e sasisë së prodhimit , kemi të bëjmë me ekonomizime konstante të shkallës. ØKur kostot mesatare në periudha afatgjata rriten me rritjen e sasisë së prodhimit , kemi të bëjmë mee ekonomizime zbritëse të shkallës

ØProper Pizza ka vendosur që lëndën e parë për prodhimin e picave të kultivojë vetë në të ardhmën. Menaxhmenti i kompanisë ka marrë tokë me qira për të kultivuar grurë duke paguar nga 10 euro për çdo hektar dhe duke angazhuar punëtorë me mëditje nga 10 euro për punëtorë.

a) Llogaritni FC, KV, TC, AVC, MC b)Llogaritni FC, KV, TC, AVC, MC nëse shuma e qirasë për ha është dyfishuar, kurse paga e punëtorit ka rënë në 8 euro për punëtor

Prodhimi në ton Shpenzimi i tokës Shpenzimi i punës Qiraja në ha (numri i punëtorëve) Paga e punëtorit 0 10 10 1 10 5 10 10 2 10 9 10 10 3 10 12 10 10 4 10 17 10 10 5 10 25 10 10 6 10 36 10 10 7 10 50 10 10 8 10 67 10 10

Sasia e Kostot prodhimit( Fikse FC Q) Kosto e Ndryshue shme VC Kostot totale TC Kosto totale mesatare ATC Kostoja fikse mesatare AFC Kostoja e ndryshues hme mesatare AVC Kostoja marxhinal e - - - MC 0 100 - 1 100 50 150 100 50 50 2 100 90 190 95 50 45 40 3 100 120 220 73. 33 33. 33 40 30 4 100 170 270 67. 5 25 42. 5 50 5 100 250 350 70 20 50 80 6 100 360 460 76. 6 16. 6 60 110 7 100 500 600 85. 7 14. 28 71. 42 140 8 100 670 770 96. 2 12. 5 83. 75 170

b)Llogaritni FC, KV, TC, AVC, MC nëse shuma e qirasë për ha është dyfishuar, kurse paga e punëtorit ka rënë në 8 euro për punëtor Prodhimi në ton Hektarët në shfrytëzim Shpenzimi i punës Qiraja për 1 ha (numri i punëtorëve) Paga e punëtorit 0 10 10 1 10 5 10 10 2 10 9 10 10 3 10 12 10 10 4 10 17 10 10 5 10 25 10 10 6 10 36 10 10 7 10 50 10 10 8 10 67 10 10

Sasia e Kostot prodhimit( Fikse FC Q) Kosto e Ndryshue shme VC Kostot totale TC Kosto totale mesatare ATC Kostoja fikse mesatare AFC Kostoja e ndryshues hme mesatare AVC Kostoja marxhinal e MC 0 200 - - - - 1 200 40 240 200 40 40 2 200 72 272 136 100 36 32 3 200 96 296 98. 6 66. 66 32 24 4 200 136 336 84 50 34 40 5 200 400 80 40 40 64 6 200 288 488 81. 33 33. 33 48 88 7 200 400 600 85. 71 28. 57 57. 14 112 8 200 536 736 92 25 67 136

FITIMI EKONOMIK KUNDREJT FITIMIT KONTABËL Kostot kontabël paraqet shpenzimet monetare që bënë firma për prodhimin e mallit Kosto oportune ka të bëjë me faktorët e prodhimit që janë pronë e firmës , por që kanë alternativa tjera të prodhimit.

ØKostoja e diqkaje nga e cila heqim dorë

ØPagesa e punëtorëve- kosto kontabël

ØPronari i picërisë ka investuar 300000 euro në restaurantin luksoz. Në rast se do ti linte paratë në një llogari të kursimeve në bankë ai do të fitonte 5% interes vjetor. ØKostoja oportune? Ø 15000 euro interes vjetor

ØSupozojmë se sipërmarrësi kishte vetëm 100000 euro personale ndërsa 200000 mori hua nga banka me normë interesi 5%. ØSi e sheh ekonomisti koston totale ? ØSi e sheh kontabilisti koston totale? ØEkonomisti: interesi vjetor 5% KO + 5% e 200000 euro = 15000 ØKontabilisti: 200000 x 5%= 10000

Ekonomisti Kontabilistii Fitim ekonomik Fitim kontabël Kostot operative(kontabël) Kostot oportune Kosto kontabël

Supozojmë se paga për punëtorë është 400 euro në muaj. Shpenzimet fikse 10000 euro në muaj. Mundësitë e prodhimit janë dhënë në tabelë Numri i të punësuarve PRODUKTI (PAISJE) 0 0 1 1 2 2 3 4 4 7 5 11 6 14 7 16 8 17 9 18 10 18 Llogaritni : FC, VC, TC, AFC, AVC, ATC, MC

Sasia e Kostot prodhimit( Fikse FC Q) 1 2 4 7 11 14 16 17 18 18 Kosto e Ndryshue shme VC Kostot totale TC Kosto totale mesatare ATC Kostoja fikse mesatare AFC Kostoja e ndryshues hme mesatare AVC Kostoja marxhinal e MC

Sasia e Kostot prodhimit Fikse FC ( Q) Kosto e Kostot Ndryshue totale shme VC TC Kosto totale mesatare ATC Kostoja fikse mesatare AFC Kostoja e ndryshue shme mesatare AVC Kostoja marxhinal e MC 0 10000 - 1 10000 400 10400 10000 400 2 10000 800 10800 5400 5000 400 4 10000 1200 11200 2800 2500 300 200 7 10000 1600 1657. 1 1428. 5 228. 6 133. 33 11 10000 2000 1090. 8 909 181. 8 100 14 10000 2400 12400 885. 4 714 171. 4 133. 33 16 10000 2800 12800 625 175 200 17 10000 3200 13200 776. 2 588 188. 2 400 18 10000 3600 13600 755. 5 555. 5 200 400 18 10000 4000 14000 777. 7 555. 5 222. 2 400

PËRFORCIM- KATEGORITË E KOSTOS üKostot e ndryshushme VC üKostot e pandryshushme FC üKostot totale FC + VC = TC

Total kafe 0 1 2 3 4 5 6 7 8 9 FC KN TC AFC AVC ATC MC

Prodhimi Q FC KN - TC 0 3 3 1 3 3. 3 6. 3 2 3 3. 8 6. 8 3 3 4. 5 7. 5 4 3 5. 4 8. 4 5 3 6. 5 9. 5 6 3 7. 8 10. 8 7 3 9. 3 12. 3 8 3 11 14 9 3 12. 9 15. 9 10 3 15 18 AFC AVC ATC MC

Kostoja fikse mesatare

Prodhimi Q FC 0 3 1 3 2 VC - TC AFC 3 - 3. 3 6. 3 3. 8 6. 8 1. 5 3 3 4. 5 7. 5 1 4 3 5. 4 8. 4 0. 75 5 3 6. 5 9. 5 0. 6 6 3 7. 8 10. 8 0. 5 7 3 9. 3 12. 3 0. 42 8 3 11 14 0. 37 9 3 12. 9 15. 9 0. 33 10 3 15 18 0. 3 AVC ATC MC

Kostoa e ndryshushme mesatare

Prodhimi Q FC 0 3 1 3 2 VC - TC AFC AVC 3 - - 3. 3 6. 3 3 3. 8 6. 8 1. 5 1. 9 3 3 4. 5 7. 5 1 1. 5 4 3 5. 4 8. 4 0. 75 1. 35 5 3 6. 5 9. 5 0. 6 1. 3 6 3 7. 8 10. 8 0. 5 1. 3 7 3 9. 3 12. 3 0. 42 1. 32 8 3 11 14 0. 37 1. 37 9 3 12. 9 15. 9 0. 33 1. 43 10 3 15 18 0. 3 1. 5 ATC MC

Kostoja totale mesatare

Prodhimi Q FC 0 3 1 3 2 KN - TC AFC AVC ATC 3 - - - 3. 3 6. 3 3 3. 8 6. 8 1. 5 1. 9 3. 4 3 3 4. 5 7. 5 1 1. 5 2. 5 4 3 5. 4 8. 4 0. 75 1. 35 2. 1 5 3 6. 5 9. 5 0. 6 1. 3 1. 9 6 3 7. 8 10. 8 0. 5 1. 3 1. 8 7 3 9. 3 12. 3 0. 42 1. 32 1. 75 8 3 11 14 0. 37 1. 75 9 3 12. 9 15. 9 0. 33 1. 43 1. 76 10 3 15 18 0. 3 1. 5 1. 8 MC

Kostoja marxhinale

Prodhimi Q FC 0 3 1 3 2 KN - TC AFC AVC ATC MC 3 - - 3. 3 6. 3 3 3. 8 6. 8 1. 5 1. 9 3. 4 0. 5 3 3 4. 5 7. 5 1 1. 5 2. 5 0. 7 4 3 5. 4 8. 4 0. 75 1. 35 2. 1 0. 9 5 3 6. 5 9. 5 0. 6 1. 3 1. 9 1. 1 6 3 7. 8 10. 8 0. 5 1. 3 1. 8 1. 3 7 3 9. 3 12. 3 0. 42 1. 32 1. 75 1. 5 8 3 11 14 0. 37 1. 75 1. 7 9 3 12. 9 15. 9 0. 33 1. 43 1. 76 1. 9 10 3 15 18 0. 3 1. 5 1. 8 2. 1