Sumrio O referencial terico do Cear um S

ü Recuperação da")

foi 3, 1% maior que")

")

")

é possível")

- Slides: 53

Sumário • O referencial teórico do Ceará um Só • Os estudos empíricos e o breve relato da situação tributária dos municípios brasileiros • Diagnóstco da situação fiscal dos municípios cearenses • Marco conceitual e regulatório do Ceará um Só • Os fundamentos, construção e perspectivas do Ceará um Só • Experiências exitosas

O referencial teórico do Ceará um Só

A Lógica da ação coletiva e o governo dos bens comuns

O Processo de aprendizagem e a integração multinível

Os estudos empíricos e o breve relato da situação tributária dos municípios brasileiros

Pesquisas empíricas Brasil e Ceará ü Avaliação do G 100, demonstrando vulnerabilidade socioeconômica de municípios de grande porte ( 〉80 mil hab). ü Financiamento Municipal: Estrutura, Limites e Potencial não explorado no Brasil - estratégias sustentáveis para a mobilização de receitas em nível municipal. Os municípios e a Lei de Responsabilidade Fiscal: conceitos e indicadores. ü Indicadores de Gestão Fiscal e de Qualidade do Gasto nos Municípios Brasileiros. (Pesquisa realizada para Lincoln Institute of Land Police) ü Avaliação da performance fiscal dos municípios cearenses.

Breve análise da situação fiscal dos municípios brasileiros pós-crise( 2017 -2018) ü Recuperação da receita é melhor nos pequenos municípios. Tributos municipais apresentam melhor performance no pós-crise e os investimentos crescem por causa de transferências, mas continuam em níveis bastante baixos. ü Custeio sobe dando vazão a parte das demandas reprimidas. ü Gastos sociais superam o teto registrado quatro anos antes. ü Gastos previdenciários e descontrole na folha de pagamentos compromentem os investimentos nos municípios. ü Municípios estão em situação de inadimplência com Governo Federal e Governos Estaduais, o que dificulta melhoria das transferências. ü Os gastos com saúde dos municípios brasileiros apresentaram considerável alta em 2018

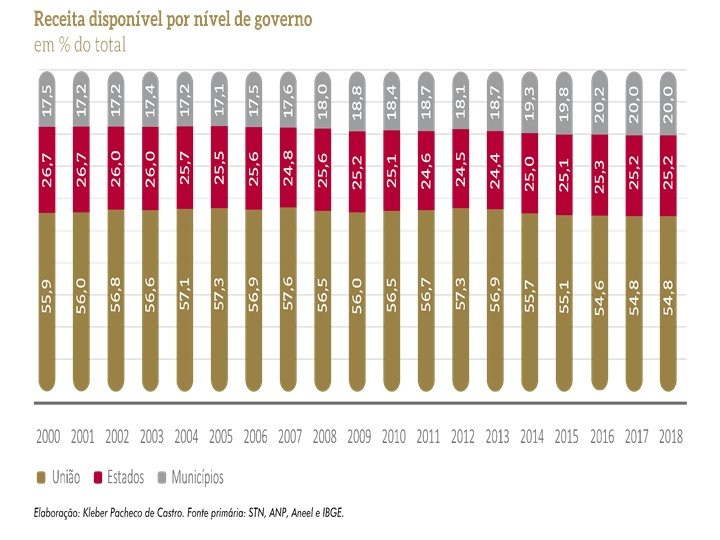

Em 2018, o Fundo de Participação dos Municípios (FPM) foi 3, 1% maior que o valor transferido em 2017, variação descontada a inflação medida pelo IPCA. Os governos estaduais transferiram R$ 114, 10 bilhões de ICMS aos municípios em 2018, valor que superou em 3, 3% o efetuado no anterior, já considerados os efeitos da inflação medida pelo IPCA.

Reflexões sobre o ISS, principal tributo municipal A taxa de crescimento real do ISS foi de 2, 9%, em 2017 representando uma receita global de de R$ 60, 51 bilhões. Em 2018 foi ainda mais intensa, chegando a 5, 7%, elevando a cifra para R$ 63, 96 bilhões. Qual comportamento do ISS no Município? O município adaptou a legislação do ISS à LC 157/2016 ?

Sobre o ISS por faixa populacional ATENÇÃO ESPECIAL ! O ISS recolhido por intermédio do Simples Nacional chegou a R$ 8, 51 bilhões em 2018, alcançando a participação de 13, 3% do somatório arrecadado. Há dez anos, em 2009, essa presença era de 7, 2%: R$ 3, 11 bilhões de um total de R$ 43, 05 bilhões.

Como anda a arrecadação do IPTU? A participação do IPTU na receita corrente é muito baixa, inferior a dois dígitos. Em 2018, esse percentual se manteve praticamente inalterado, com uma ligeira elevação de 7, 4% para 7, 5% na média dos municípios brasileiros, apesar do aumento real de 6, 1% na arrecadação total do imposto. Como está o cadastro e a planta genérica de valores imobiliários ? Quais cruzamentos de informações cadastrais foram realizadas ?

Sobre o ITBI Como está o cadastro e a planta genérica de valores imobiliários ? Quais cruzamentos de informações cadastrais foram realizadas ? Quais informações o Município está obtendo dos cartórios e da Receita Federal ?

Brasil e algumas comparações tributárias: maus exemplos Fonte : Afonso, José Roberto e Cialdini, Alexandre S. Financiamento Municipal: Estrutura, Limites e Potencial não Explorado no Brasil: Estratégias sustentáveis para a mobilização de receitas em nível. ( International Property Tax Conference, 25/27 março 2015 - Brasília( Disponível em https: //www. joserobertoafonso. com. br/financiamento-municipal-afonso/)

Comparação municipal da arrecadação de IPTU, IPVA e ITBI Para demonstrar a defasagem na arrecadação do IPTU, a simulação acima revela quais seriam os resultados caso sua receita fosse a mesma obtida com o IPVA. Se a arrecadação do IPTU fosse igual à arrecadação do IPVA , nos municípios em que fora menor, o país teria um aumento de 46, 68% no recolhimento do IPTU, o que significa um salto de 0, 46 para 0, 63% do PIB em 2016 Fonte : Afonso, José Roberto e Cialdini, Alexandre S. Financiamento Municipal: Estrutura, Limites e Potencial não Explorado no Brasil: Estratégias sustentáveis para a mobilização de receitas em nível. ( International Property Tax Conference, 25/27 março 2015 Brasília( Disponível em https: //www. joserobertoafonso. com. br/financiamento-municipal-afonso/)

Diagnóstco da situação fiscal dos municípios cearenses

Síntese da análise fiscal dos municípios cearenses

Síntese da análise fiscal dos municípios cearenses

Investimento Per Capita X Gastos com Pessoal Per Capita dos municípios cearenses (2008/2016)

Síntese da análise fiscal dos municípios cearenses • Percebe-se, no gráfico anterior, que as despesas com pessoal e encargos sociais cresceram 65%, entre os anos de 2008 a 2016, enquanto que os investimentos caíram em torno de 25%. Isso vai de encontro ao volume de investimentos do Estado do Ceará, que cresceu 21, 42% em 2016, se comparado com 2008. • A situação explicitada no parágrafo anterior reflete o levantamento do Tribunal de contas do Estado- (TCE, 2017), que verificou que 83% municípios cearenses descumprem o limite de gastos com pessoal. • Levantamento realizado pela APRECE (associação dos municípios cearenses) indicou que 43, 3% das prefeituras cearenses não estão pagando os servidores em dia.

Receita tributária em relação a gastos com pessoal e encargos sociais dos municípios cearenses (2008/2016)

ÍNDICE DE ESFORÇO FISCAL DOS MUNICÍPIOS CEARENSES (2008/2016)

Marco conceitual e regulatório do Ceará um Só

Em síntese, Governança Interfederativa é : Convergência das regiões metropolitanas, microrregiões e aglomerações urbanas, a partir de planejamento e execução das funções públicas de interesses comuns, baseadas no fundamento da cooperação e coparticipação.

Os Marcos regulatórios da governança interfederativa são: Lei Federal 10. 275/2001: Regulamenta os arts. 182 e 183 da Constituição Federal, estabelece diretrizes gerais da política urbana e dá outras providências. Lei Federal 11. 107/2005: - Lei de conso rcio pu blico prevê relac o es de cooperac a o federativa, constitui da como associac a o pu blica, com personalidade juri dica de direito pu blico e natureza auta rquica, ou como pessoa juri dica de direito privado sem fins econômicos. Lei Federal 13. 089/2015: Define as normas gerais de planejamento, a gestão e a execução das funções públicas de interesse comum em regiões metropolitanas e aglomerações urbanas instituídas pelos Estados. Lei Complementar 180/2018 : Institui o Programa de Governança Interfederativa – Ceará um Só, fundamentado no princípio da ação coletiva institucional para fortalecer as políticas públicas de interesses comuns. Lei Complementar 206/2019 : Cencede à SEFAZ a responsabilidade de desenvolver políticas públicas relativas a Governança fiscal e educação fiscal interfederativa para fortalecer a gestão fiscal dos municipios cearenses.

Importância da Lei Complementar 180/2018 e 206/2019 - Ceará um Só - Primeiro Estado brasileiro a regulamentar a Governança Interfederativa, consolida as 3 regiões metropolitanas e as 14 regiões de planejamento. - Prevê execução de políticas públicas de interesse comum, a partir de ação coletiva institucional coordenadas pelo Estado. - Dentre as políticas públicas de interesse comum, inclui-se a gestão fiscal, compartilhamento de informações e sistemas e educação fiscal. - Compatibilização dos planos plurianuais, diretrizes orçamentárias e orçamentos anuais.

Importância da Lei Complementar 180/2018 e 206/2019 - Ceará um Só - Previu a criação do Sistema Integrado de Alocação de Recursos- SIAR. - Convênios de Cooperação Institucional. - Programa Regional de Cidadania Fiscal. - Programa Regional Corporativo de Aquisições Públicas- PRAP. - Criação do Painel de performance fiscal para análise da situação fiscal dos municípios cearenses. - Por fim, as políticas públicas desenvolvidas terão prioridade no contexto da ação coletiva institucional, de cunho colaborativo e cooperativo , com a coordenação do Estado do Ceará

Os fundamentos, construção e perspectivas do Ceará um Só

Ganhos objetivos e imediatos na com o Programa de Governança Interfederativa – Ceará um Só • Disponibilização de um sistema financeiro, com ferramenta de BI, para que, em tempo real, diversas informações gerenciais subsidiem a governança fiscal-financeira dos municípios. • Módulo de Convênios que possibilitará o Estado realizar articulações com os municípios; Relatórios gerenciais online; • Treinamento e capacitação pela SEFAZ e parceiros para os municípios; • Padronização dos procedimentos contábeis atualizada; • Possibilidade do Governo instituir políticas públicas baseadas no desempenho das prefeituras e estabelecimento de premiação; • Os municípios que aderirem ao programa não precisarão mais enviar dados ao SIM/TCE; • Redução do custo médio por software e adequados à legislação vigente e atualizados tempestivamente;

Governança interfederativa Montagem do cenário inicial: Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2018, dos seguintes indicadores: 1 – ILREREO: Índice de liquidez corrente. • Relaciona o ativo circulante (AC) com e sobre o passivo circulante (PC). • Quando AC>PC, coeficiente é maior que um e diz-se haver liquidez. • Fórmula de Cálculo : ILREREO = (RR/DE). • Fonte dos Dados: RREO.

Governança interfederativa Montagem do cenário inicial: Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2018, dos seguintes indicadores: 2 – IEFP : Índice de Esforço Fiscal Próprio. • Relaciona o somatório das Receitas Tributárias Próprias (RTP) com a Receita Corrente Líquida (RCL). • IEFP ≥ 1 é preferível para reduzir o grau de dependência das demais receitas correntes. • Fórmula de Cálculo: IEFP = RTP (ISS+IPTU+ITBI+Taxas)/RCL • Fonte dos Dados: RREO.

Governança interfederativa Montagem do cenário inicial: Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2018, dos seguintes indicadores: 3 – ICED : Índice de Comportamento da Execução das Despesas. Relaciona a diferença entre as Despesas Liquidadas (DR) e a Dotação Atualizada (DP). Com a própria Dotação Atualizada. Fórmula de Cálculo : ICED = (DR-DP)/DP. Fonte dos Dados: Balanço Patrimonial DCA (Anexo I-AB).

Governança interfederativa Montagem do cenário inicial: Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2018, dos seguintes indicadores: 4 – ILI : Índice de Liquidez Imediato. • Relaciona o somatório das Disponibilidades (DI) e Contas Vinculadas (CV) com O Passivo Financeiro (PF). • Fórmula de Cálculo : ILI = (DI+CVP)/PF. • Fonte dos Dados: RREO.

Governança Interfederativa A mudança de paradigma precisa ter metas fiscais e de gestão bem definidas, por isso propomos: Metas do programa devem ser, preferencialmente, definidas pela área responsável, detentora do conhecimento e prática do negócio, envolvendo na definição das metas, atores das áreas fiscal, educacional e de meio ambiente, como também da área de gestão de pessoas, de modo a obter consenso na fixação de metas alcançáveis ao longo do tempo. Meta 1: Redução em 10% da relação de dependência entre a Receita Tributária própria e a Cota-Parte do FPM, no primeiro ano e 5% nos demais, até atingir redução de 30% em 5 anos; Meta 2: Melhoria do Índice de Liquidez Corrente em 10% no segundo ano; Meta 3: Melhoria do Índice de Esforço Fiscal Próprio ( IEFP) de 15% no primeiro ano , subsequente a aprovação das normas e 25 % até o final do primeiro PPA; Meta 4: Implantação do Programa de Educação Fiscal nas escolas públicas instituído por lei;

Governança Interfederativa Metas do programa devem ser, preferencialmente, definidas pela área responsável, detentora do conhecimento e prática do negócio, envolvendo na definição das metas, atores das áreas fiscal, educacional e de meio ambiente, como também da área de gestão de pessoas, de modo a obter consenso na fixação de metas alcançáveis ao longo do tempo. Meta 5: Regulamentação e atualização do Capítulo V, da LC 123/2006, em todos os municípios, até o final do PPA; Meta 6: Incremento em 10% da produção local nas compras governamentais no primeiro ano e 25% na produção regional até o último ano do PPA; Meta 7: Incremento de 25% da produção local e regional no PNAE e PDDE e 100% até o último ano do PPA; Meta 8: Implantação do Programa de Educação Fiscal em 25% das Regiões Metropolitanas e Aglomerados Urbanos e 100% até o final do PPA.

O projeto

Experiências exitosas

Cedro- O Projeto piloto que deu certo Multiplicou em 3 vezes sua receita tributária própria. Recuperou capacidade de investimento, com Receita Própria. Realizou reforma da legislação tributára e estrutura. Conseguiu realizar convênios com o Governo Federal, que geraram em 11 milhões de Euros. Está em processo de ampliação o programa de cidadania fiscal O Prefeito foi reeleito para o segundo mandato

PROGRAMA DE AJUSTE FISCAL: A experiência com oito municípios OBJETIVO GERAL Disponibilizar para os Municípios do Estado do Ceará ferramentas legais e de gestão, que possibilitem o incremento na arrecadação tributária municipal e a sua melhor gestão fiscal e financeira de forma cooperada. O trabalho está centrado nas seguintes áreas: Governanc a Interfederativa Gestão Fiscal, Econômico-Financeira Di vida Ativa Educac a o Fiscal e Cidadania

ASSIM, O Governo do Estado, através da Secretaria das Cidades, realizou um projeto de Governança Interfederativa com a Fundação SINTAF, que contemplou, inicialmente, 8(oito) Municípios : 1. BEBERIBE 2. ACOPIARA 3. CAMOCIM 4. BELA CRUZ 5. VIÇOSA DO CEARÁ 6. JUAZEIRO DO NORTE 7. CRATO 8. QUIXELÔ

OBJETIVOS ESPECÍFICOS 1 - Desenhar um modelo de relação cooperada entre os Municípios, com base nos mecanismos de Ação Coletiva Institucional (ICA)- Governança Interfederativa. 2 - Disseminar práticas de educação fiscal. 3 - Gerar incremento da Receita Tributária Própria e melhorar a capacidade fiscal-financeira do Município. 4 - Manter atualizados os dispositivos legais municipais, que tratam do tema fiscal. 5 - Desenhar modelos de controle da gestão econômica e financeira

ETAPAS / AÇÕES ETAPA Etapa I REALIZADA Etapa III REALIZADA Etapa IV REALIZADA Etapa VIII REALIZADA DESCRIÇÃO CONSULTORIA GOVERNANÇA INTERFEDERATIVA CONSULTORIA DIAGNÓSTICO CONSULTORIA FISCAL CONSULTORIA ECONÔMICO-FINANCEIRA IMPLEMENTAÇÃO DA DÍVIDA ATIVA CAPACITAÇÃO E IMPLANTAÇÃO DO PROGRAMA DE EDUCAÇÃO FISCAL PROGRAMA DE CAPACITAÇÃO MONITORAMENTO E CONTROLE DA EXECUÇÃO

PRODUTOS ENTREGUES NAS ETAPAS 1. DIAGNÓSTICO FISCAL E FINANCEIRO POR MUNICÍPIO 2. PROJETO DE LEI DE ALTERAÇÃO DO CTM 3. ESTATUTO DO MICROEMPREENDEDOR INDIVIDUAL, DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE 4. PROJETO DE LEI PARA A CONCESSÃO DE PARCELAMENTO DE CRÉDITOS. 5. PROJETO DE LEI DE INSTITUIÇÃO DO REFIS 6. PROJETO DE LEI QUE INSTITUI O DIÁRIO OFICIAL ELETRÔNICO (DOM-E) DO PODER EXECUTIVO MUNICIPAL E SEU DECRETO REGULAMENTADOR.

PRODUTOS ENTREGUES NAS ETAPAS • 7. PROJETO DE DECRETO E INSTRUÇÃO NORMATIVA – ISS SOBRE A CONSTRUÇÃO CIVIL • 8. PROJETO DE DECRETO – ATUALIZAÇÃO ANUAL DOS VALORES EXPRESSOS NAS TABELAS DO CTM • 9. PROJETO DE DECRETO – ESTABELECE FORMA E PRAZOS DE RECOLHIMENTO DO IPTU • 10. MINUTA DE CONVÊNIO DE COOPERAÇÃO TÉCNICA ENTRE SEFIN E SEFAZ • 11. MINUTA DE LEGISLAÇÃO DA DÍVIDA ATIVA ATUALIZADA E PROCEDIMENTOS PARA RECUPERAÇÃO DO CRÉDITO TRIBUTÁRIO.

PRODUTOS ENTREGUES NAS ETAPAS • 12. MINUTA DE LEI INSTITUINDO A CONTA ÚNICA DO TESOURO MUNICIPAL • 13. MINUTA DE DECRETO CONSTITUINDO O COMITÊ DE GESTÃO FISCALE FINANCEIRO DO MUNICÍPIO • 14. ENTREGA DE DOIS MODELOS PARA ANÁLISE DA SITUAÇÃO FINANCEIRA E APURAÇÃO DO RESULTADO EM FINAL DE EXERCÍCIOMARGEM FISCAL MUNICIPAL E MODELO DE CONTROLE DA DÍVIDA DE CURTO PRAZO • 15. MODELO DE PROGRAMAÇÃO FINANCEIRA E CRONOGRAMA DE DESEMBOLSO • 16. MODELO DE LEI DE EDUCAÇÃO FISCAL • 17. PROGRAMA DE CAPACITAÇÃO EM GESTÃO FISCAL-FINANCEIRA E EDUCAÇÃO FISCAL- 60 HS/AULA E MONITORAMENTO ( 3 MESES)

Diagarama de pareto dos segmentos do ISS-municípios cearenses

Evolução e composição do ICMS por segmento Que circularização( cruzamento de informações) é possível realizar entre os dois segmentos e seus maiores contribuintes para gerar incremento da arrecadação?

Governança Interfederativa Impactos Esperados: 1– Capacidade de Investimen to dos Municípios melhorada. 2 – População consciente e estimulada a acompanhar a performance fiscal e ambiental do município 3 – Distorções fiscais dos municípios cearenses com população a partir de 50. 000 habitantes, reduzidas a até 2 desvios padrões 4 – Custo percapta de arrecadação equalizado, racionalizado e acompanhad o por tipo de receita

Muito grato! Alexandre Sobreira Cialdini alexandre. cialdini@sefaz. ce. gov. br