STRUKTUR MODAL DAN LEVERAGE Rita Tri Yusnita STRUKTUR

Aktiva")

")

oleh perusahaan yang")

Tipe Dasar LEVERAGE OPERASI hubungan antara pendapatan penjualan perusahaan dengan EBIT LEVERAGE")

Keterangan Perush.")

•")

• Besar kecilnya leverage finansial dihitung dengan DFL (Degree of")

disebut")

- Slides: 39

STRUKTUR MODAL DAN LEVERAGE Rita Tri Yusnita

STRUKTUR MODAL

Pengertian Struktur Modal Struktur modal merupakan bauran atau perpaduan dari utang jangka panjang, saham preferen dan saham biasa (saham biasa dan laba ditahan) yang dikehendaki perusahaan dalam struktur modalnya. Struktur modal adalah keputusan dalam mengambil keputusan pembiayaan perusahaan karena secara langsung berakibat terhadap biaya modal, keputusan investasi dan meningkatkan nilai perusahaan

Pengertian Struktur Modal • Struktur Modal adalah perimbangan atau perbandingan antara modal asing dan modal sendiri. • Modal asing diartikan dalam hal ini adalah hutang baik jangka panjang maupun dalam jangka pendek. • Sedangkan modal sendiri terbagi atas modal saham dan laba ditahan.

Sasaran Struktur Modal • Yaitu suatu struktur yang akan memaksimalkan harga saham perusahaan atau nilai perusahaan • Tingkat sasaran bisa dalam rentang nilai, misal Utang 40% – 50% • Atau bisa berupa angka tetap, misal Utang 45% • Jika rasio utang aktual di bawah tingkat sasaran, maka perusahaan akan menghimpun modal dengan menerbitkan utang, dan sebaliknya, jika ternyata rasio utang aktual di atas tingkat sasaran maka perusahaan akan menggunakan ekuitas (modal sendiri)

Contoh Struktur Modal tersebut mencerminkan bahwa perusahaan menggunakan pembiayaan atau pendanaan perusahaannya dari: 1. Equity (Ekuitas/Modal Sendiri) sebesar 74, 23% 2. Debt (Hutang) sebesar 25, 76% Hutang merupakan Modal Asing/Modal Pinjaman

Contoh Struktur Modal tersebut mencerminkan bahwa perusahaan menggunakan pembiayaan atau pendanaan perusahaannya terdiri dari: 1. Equity Capital (Modal Ekuitas Saham Biasa) 2. Prefered Stock (Saham Preferen) 3. Hutang (Debt) 4. Sumber Lainnya (Other sources)

Penentuan Struktur Modal • Penentuan struktur modal akan melibatkan pertukaran antara risiko dan pengembalian (return): • Menggunakan utang dalam jumlah yang lebih besar akan meningkatkan risiko yang ditanggung pemegang saham • Namun di sisi lain, Menggunakan lebih banyak utang pada umumnya akan meningkatkan perkiraan pengembalian (return) atas ekuitas

JENIS-JENIS MODAL • Dapat dilihat dari NERACA di sebelah PASSIVA (di sisi kanan) Aktiva Hutang lancar Hutang jangka panjang Modal Pinjaman Total Modal Pemegang saham 1. Saham preferen 2. Saham biasa Modal Sendiri 3. Laba ditahan 9

Resiko Bisnis dan Risiko Keuangan ØRisiko Bisnis ØAdalah risiko yang berkaitan dengan proyeksi pengembalian atas ekuitas (ROE) suatu perusahaan di masa yang akan datang, dengan asumsi bahwa perusahaan tidak menggunakan hutang ØRisiko Keuangan ØAdalah Riisiko yang ditanggung pemegang saham yang melebihi risiko bisnis yang mendasar, sebagai akibat dari penggunaan leverage keuangan

LEVERAGE (Pengungkit)

LEVERAGE • Adalah penggunaan assets dan sumber dana (source of funds) oleh perusahaan yang mengeluarkan biaya tetap dengan maksud agar dapat meningkatkan keuntungan potensial bagi pemegang saham • Dana tersebut sebagai pengungkit supaya perusahaan dapat meningkatkan keuntungan • Tambahan dana dapat mendorong peningkatan operasional perusahaan sehingga diharapkan dapat meningkatkan keuntungan

LEVERAGE • Leverage Pengembalian & Risiko

3 (Tiga) Tipe Dasar LEVERAGE OPERASI hubungan antara pendapatan penjualan perusahaan dengan EBIT LEVERAGE KEUANGAN hubungan antara EBIT perusahaan dengan EPS LEVERAGE TOTAL hubungan antara pendapatan penjualan perusahaan dengan EPS

1. Leverage Operasi • Leverage Operasi penggunaan potensial atas biaya-biaya operasi tetap untuk memperbesar efek perubahan-perubahan dalam penjualan atas EBIT perusahaan • Leverage operasi adalah pengaruh biaya tetap operasional terhadap kemampuan perusahaan untuk menutup biaya tersebut. • Leverage Operasi sampai sejauh mana biaya tetap digunakan dalam operasi suatu perusahaan

Leverage Operasi •

Analisis Leverage • Analisis leverage operasi dimaksudkan untuk mengetahui: 1. Seberapa peka laba operasi berubah terhadap perubahan hasil penjualan (Dengan kata lain seberapa besar pengaruh perubahan volume penjualan (Q) terhadap laba sebelum bunga dan pajak (EBIT) 2. Berapa penjualan minimal yang harus diperoleh agar perusahaan tidak menderita kerugian kaitannya dengan BEP (Break Even Point)

Leverage Operasi •

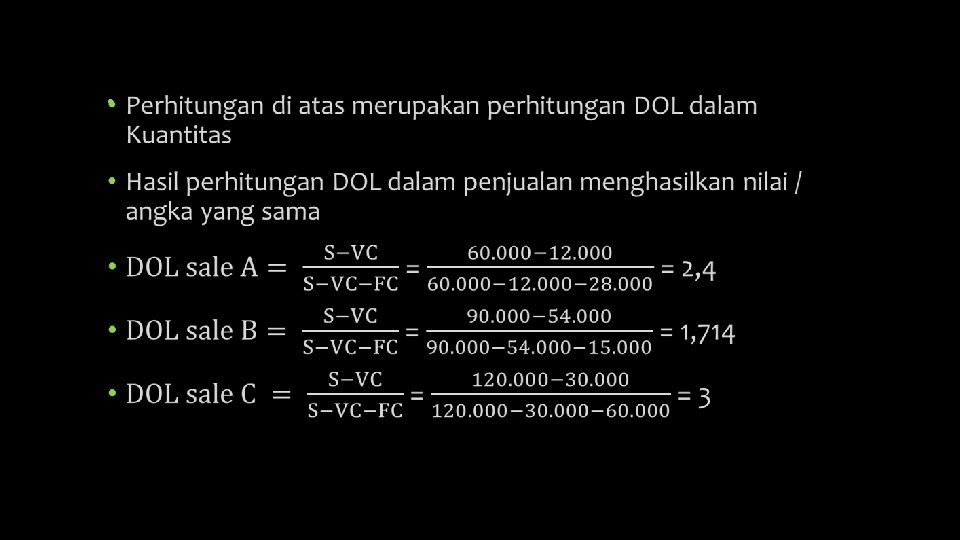

Diketahui Laporan Laba Rugi Perusahaan A, B, dan C (dalam $ 000) Keterangan Perush. A Perush. B Perush. C Penjualan 60. 000 90. 000 120. 000 Biaya Variabel 12. 000 54. 000 30. 000 Marjin Kontribusi 48. 000 36. 000 90. 000 Biaya Tetap 28. 000 15. 000 60. 000 EBIT 20. 000 15. 000 40. 000 Harga per Unit 100 100 Sales Volume (unit) 600 900 1. 200 Biaya Variabel per unit 20 60 25 Q(P-VC) 600(100 -20) > DOL A = --------------------- = 2, 4 Q(P-VC)-FC 600(100 -20)-28. 000 900( 100 -60) >DOL B = ----------------900 ( 100 -60) – 15. 000 = 1, 714 1. 200 ( 100 – 25) >DOL C = ------------------- = 3. 1. 200 (100 – 25) – 60. 000

Analisis DOL A= 2, 4 artinya tingkat elastisitas operasi pada output penjualan terhadap EBIT sebesar 24% , ini berarti bahwa apabila penjualan perusahaan A naik 10% maka laba operasi akan naik sebesar 2, 4 x 10% = 24%. Sebaliknya , bila penjualan turun 10% maka penurunan tersebut berakibat EBIT juga turun sebesar 2, 4 x 10% = 24%. Kondisi ini juga berlaku pada perusahaan B dan C. Kalau di masing-masing perusahaan terjadi perubahan kenaikan atau penurunan atas penjualan, biaya tetap, biaya variabel, harga, sales volume, maka DOL ini akan berubah juga. Perusahaan C lebih besar resikonya ketimbang perusahaan A dan B, karena kontribusi laba yang diperoleh digunakan untuk menutup biaya tetap yang lebih besar , yaitu $ 60. 000 atau 60% dari total penjualan.

Analisis (lanjutan) •

• Dengan menggunakan contoh sebelumnya, Hitunglah berapa BEP untuk perusahaan B dan perusahaan C, baik BEP dalam jumlah unit maupun BEP dalam nilai moneternya

Ilustrasi DOL • PT. Indah Pelangi yang bergerak di bidang komponen mesin komputer memperkirakan mencapai penjualan sebesar 400. 000 unit pada tahun depan. • Harga jual produk tersebut sebesar Rp 4. 000/unit. Biaya tetap setahun sebesar Rp 300. 000, - sedangkan biaya variabel per unit (diperkirakan konstan ) sebesar Rp 3. 000, • Diminta : 1. Berapa DOL pada penjualan sebesar 400. 000 unit tersebut ? 2. Apabila perusahaan tersebut memperkirakan mampu menjual sebesar 500. 000 unit pada tahun depan, bagaimana efek dari perubahan penjualan terhadap EBIT ?

2. Leverage Keuangan • Adalah prosentase perubahan laba yang tersedia bagi pemegang saham biasa sebagai akibat adanya perubahan laba sebelum bunga dan pajak (EBIT) dalam prosentase tertentu • Pembiayaan sebagian dari aset perusahan dengan surat berharga yang mempunyai tingkat bunga yang tetap (terbatas) dengan mengharapkan peningkatan yang luar biasa pada pendanaan bagi pemegang saham

Leverage Keuangan (Finansial Leverage) • Besar kecilnya leverage finansial dihitung dengan DFL (Degree of Financial Leverage). • DFL menunjukkan seberapa jauh perubahan EPS karena perubahan tertentu dari EBIT. • Makin besar DFL nya, maka makin besar risiko finansial perusahaan tersebut. • Dan perusahaan yang mempunyai DFL yang tinggi adalah perusahaan yang mempunyai utang dalam proporsi yang lebih besar

Leverage Keuangan •

Leverage Keuangan • Dengan menggunakan contoh sebelumnya, hitunglah berapa DFL Perusahaan A, B, dan C dan lakukan analisis leverage keuangan. Dengan asumsi perusahaan meminjam uang dari Bank sebesar $ 100. 000 dengan tingkat bunga per tahun 12% ( interest = $12. 000 per tahun).

Analisis •

Ilustrasi DFL • PT. Indah Pelangi saat ini menggunakan utang sebesar Rp 200. 000, dan membayar bunga 14% / tahun. Saham Preferen yang beredar sejumlah 10. 000 lembar dan pembayaran dividen yang tetap sebesar Rp 500 / lembar. Disamping itu perusahaan memiliki 40. 000 lembar saham biasa dan pajak sebesar 50 %. • Harga jual produk sebesar Rp 4. 000/unit. Biaya tetap setahun sebesar Rp 300. 000, - sedangkan biaya variabel per unit (diperkirakan konstan ) sebesar Rp 3. 000, • Diminta : 1. Berapakah DFL pada saat perusahaan memperkirakan penjualan 2. 400. 000 Unit ? Apabila perusahaan tersebut memperkirakan mampu menjual sebesar 500. 000 unit pada tahun depan, bagaimana efek dari perubahan EBIT terhadap EPS ?

3. Leverage Total • Tingkat leverage total (Degree of Total Leverage = DTL) disebut juga Degree of Combined Leverage (DCL) • Leverage kombinasi terjadi apabila perusahaan memiliki baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa. • Degree combined leverage adalah multiplier atas perubahan laba per lembar saham (EPS) karena perubahan penjualan. • Dengan kata lain degree of combined leverage adalah rasio antara persentase perubahan EPS dengan persentase perubahan penjualan

Leverage Total •

Menentukan Struktur Modal yang Optimal

Struktur Modal yang Optimal • Adalah struktur modal yang memaksimumkan harga saham perusahaan, dan hal ini memerlukan rasio utang yang lebih rendah daripada rasio utang yang memaksimumkan EPS yang diharapkan • Jika didasarkan pada konsep “Cost of Capital”, maka struktur modal optimum diartikan sebagai struktur modal yang dapat meminimumkan biaya penggunaan modal rata-rata tertimbang (weighted average cost of Capital = WACC)

Struktur Modal Optimal • Perusahaan yang dapat memenuhi kebutuhan dana dari internal, maka akan mengurangi ketergantungan kepada pihak luar • Namun, jika dana internal terbatas, maka dicari pemenuhan dana dari luar, sehingga menjadi tergantung kepada pihak luar, dan risiko meningkat

Struktur Modal Optimal • Alternatif Dana dari luar dapat dilakukan dengan: 1. utang (Debt Financing) meningkatnya ketergantungan kepada pihak luar dan meningkatnya risiko keuangan 2. mengeluarkan saham baru (External Equity Financing) cost mahal (biaya modalnya mahal, karena harus membayar deviden) Namun dalam kondisi bagaimanapun, jangan mempunyai jumlah utang lebih besar dari modal sendiri.

• Lebih sulit mengestimasi pengaruh suatu perubahan struktur modal terhadap harga saham • Struktur modal yang memaksimalkan harga saham, juga akan meminimumkan biaya modal rata-rata tertimbang • Sehingga lebih mudah mengestimasi pengaruh perubahan struktur modal terhadap WACC (biaya modal rata-rata tertimbang) • Kebanyakan manajer keuangan menggunakan estimasi hubungan antara struktur modal dengan WACC untuk memandu keputusan struktur modal yang mereka ambil

RASIO UTANG DAN BIAYA MODAL RATA-RATA TERTIMBANG Komponen Modal Proporsi Modal Biaya Modal Hasil Utang 30% 9% 2. 7% Modal Sendiri 70% 16% 11. 2% Biaya Modal Rata-Rata Tertimbang 13. 9% Utang 40% 9% 3. 6% Modal Sendiri 60% 16% 9. 6% Biaya Modal Rata-Rata Tertimbang 13. 2% Utang 50% 9% 4. 5% Modal Sendiri 50% 16% 8. 0% Biaya Modal Rata-Rata Tertimbang 12. 5% Utang 60% 10% 6. 0% Modal Sendiri 40% 18% 7. 2% Biaya Modal Rata-Rata Tertimbang 13. 2% Utang 70% 11% 7. 7% Modal Sendiri 30% 20% 6. 0% Biaya Modal Rata-Rata Tertimbang 13. 7%

TERIMA KASIH