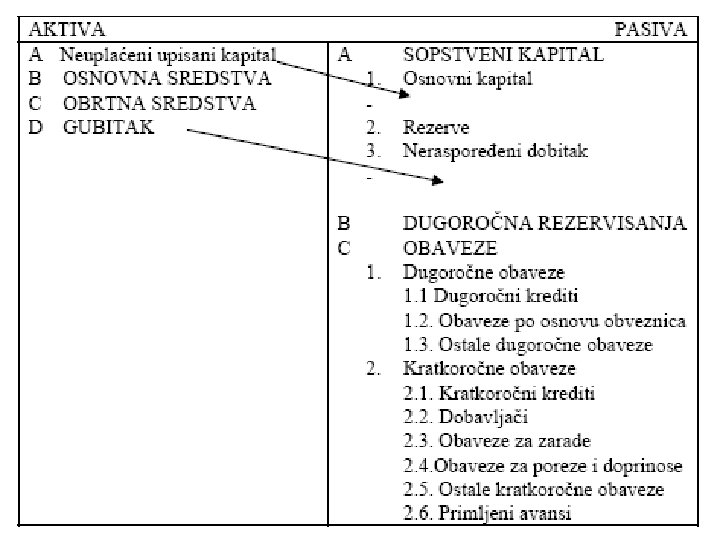

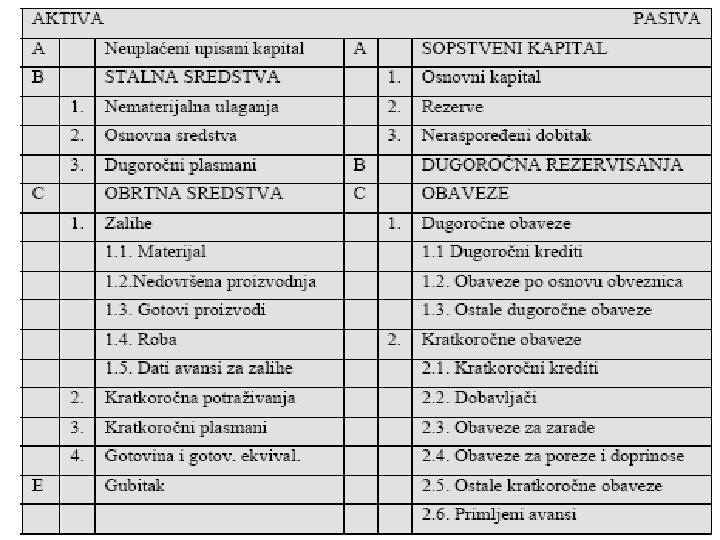

Stalna imovina sredstva Stalna sredstva su dugorono vezana

")

, koja imaju određenu novčanu vrednost i")

vrednosti 1. 2. 3. osnovnog sredstva naziva")

- Slides: 14

Stalna imovina (sredstva)

• Stalna sredstva su dugoročno vezana za preduzeće i njegovo poslovanje. Dele se na: • Nematerijalna ulaganja • Dugoročne finansijske plasmane • Osnovna sredstva (Nekretnine, postrojenja i oprema).

Nematerijalna ulaganja • neopipljiva sredstva (bez fizičke supstance), koja imaju određenu novčanu vrednost i koja se nalaze u pravnom vlasništvu preduzeća: – – kompjuterski softver patenti autorska prava goodwill (razlika tržišne i knjigovodstvene vrednosti ( preduzeća)

Goodwill • U bilansima se prikazuje samo kupovinom stečen goodwill – kupovinom drugog preduzeća po ceni većoj od knjigovodstvene vrednosti • Racio tržišne prema knjigovodstvenoj vrednosti =

Primer Koka-Kole i Filip Morisa • Početkom 1980 -tih kompanija je ulagala u filmsku industriju, proizvodnju vina, kafe itd. , odnosno u poslove u kojima nije imala komparativne prednosti. Tokom 1980 -tih, ova kompanija je prodale sve poslovne jedinice koje nisu bile povezane sa osnovnim poslom i taj novac iskoristila za penetraciju tržišta širom sveta, kupovinom učešća u kapitalu fabrika koje su se bavile flaširanjem pića. Rezultati su bili izvanredni, što pokazuje racio tržišne prema knjigovodstvenoj vrednosti, koji je 1984. godine iznosio 2, 94, a 1997. godine 22, 01. Uprava Coca. Cole na vreme je shvatila da se vrednost za akcionare može uvećati jedino bavljenjem poslom koji najbolje ume da radi - proizvodnjom i marketingom bezalkoholnih pića.

Grafikon 2. 3 -2: Stope prinosa na ukupna sredstva kompanije Philip Morris po pojedinim segmentima poslovanja (1980 -1997)

Dugoročni finansijski plasmani • dugoročni krediti • učešća u kapitalu drugih preduzeća • dugoročne hartije od vrednosti

Osnovna sredstva • Koriste se duže od jednog obračunskog perioda - godine. Najvažnija osnovna sredstva su: • Zemljište i šume • Građevinski objekti • Oprema i mašine itd.

Vrednovanje osnovnih sredstva • Osnovna sredstva se prilikom kupovine vrednuju po nabavnoj vrednosti koju čine: 1. Fakturna vrednost (prema računu)+ 2. Zavisni troškovi nabavke (prevoz, montaža itd. )= 3. Nabavna vrednost

Faktori zastarevanja O. S. • Vreme • Upotreba • Tehnološki napredak

Amortizacija o. s. • Postupno smanjenje (otpisivanje) vrednosti 1. 2. 3. osnovnog sredstva naziva se amortizacija. Obuhvata se preko računa Ispravka vrednosti osnovnih sredstava (IVOS), koji predstavlja korektivan račun osnovnih sredstava. Dok su u funkciji, osnovna sredstva se uvek vrednuju po nabavnoj vrednosti (NV), a njihova sadašnja vrednost se dobija na sledeći način: Nabavna vrednost IVOS = Sadašnja vrednost

Nabavka i izgradnja osnovnih sredstava • Kupovina novih osnovnih sredstava • Kupovina upotrebljavanih osnovnih sredstava • Izgradnja objekata • Poklon