Stalna imovina sredstva Bilans stanja AKTIVA PASIVA Neuplaeni

")

Stalna imovina (sredstva)

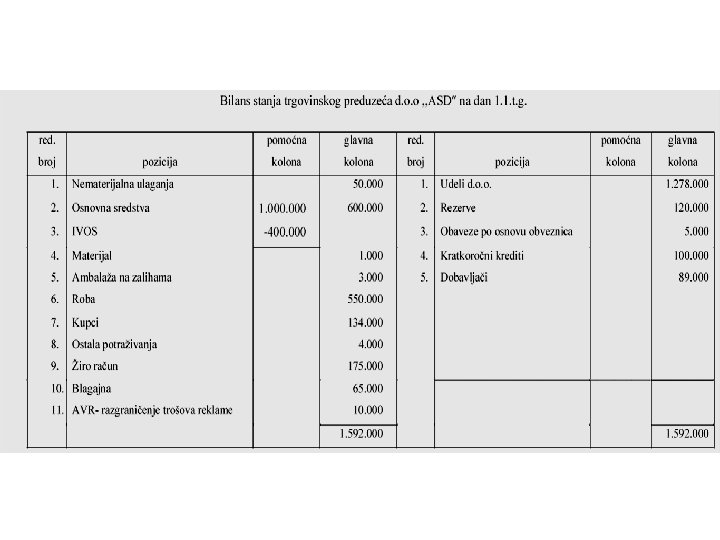

Bilans stanja AKTIVA PASIVA Neuplaćeni upisani kapital SOPSTVENI KAPITAL STALNA IMOVINA Osnovni kapital Nematerijalna ulaganja Rezerve Osnovna sredstva Neraspoređeni dobitak Dugoročni finansijski plasmani DUGOROČNA REZERVISANJA OBRTNA IMOVINA OBAVEZE Zalihe Dugoročne obaveze Materijal Dugoročni krediti Nedovršena proizvodnja Obaveze po osnovu obveznica Gotovi proizvodi Ostale dugoročne obaveze Roba Dati avansi za zalihe Kratkoročne obaveze Kratkoročni krediti Kratkoročna potraživanja Dobavljači Kratkoročni finansijski plasmani Primljeni avansi Gotovinski ekvivalenti i gotovina Obaveze za zarade AKTIVNA VREMENSKA RAZGRANIČENJA (AVR) Obaveze za poreze i doprinose Ostale kratkoročne obaveze GUBITAK PASIVNA VREMENSKA RAZGRANIČENJA (PVR)

Sredstva Početno stanje + Izvori sredstava Početno stanje + Pravila knjiženja Prihodi Nastanak Rashodi Nastanak

• Stalna sredstva su dugoročno vezana za preduzeće i njegovo poslovanje. Dele se na: • Nematerijalna ulaganja • Dugoročne finansijske plasmane • Osnovna sredstva (Nekretnine, postrojenja i oprema).

, koja imaju određenu novčanu vrednost")

1. Nematerijalna ulaganja • neopipljiva sredstva (bez fizičke supstance), koja imaju određenu novčanu vrednost i koja se nalaze u pravnom vlasništvu preduzeća: – – kompjuterski softver patenti autorska prava goodwill (razlika tržišne i knjigovodstvene vrednosti preduzeća)

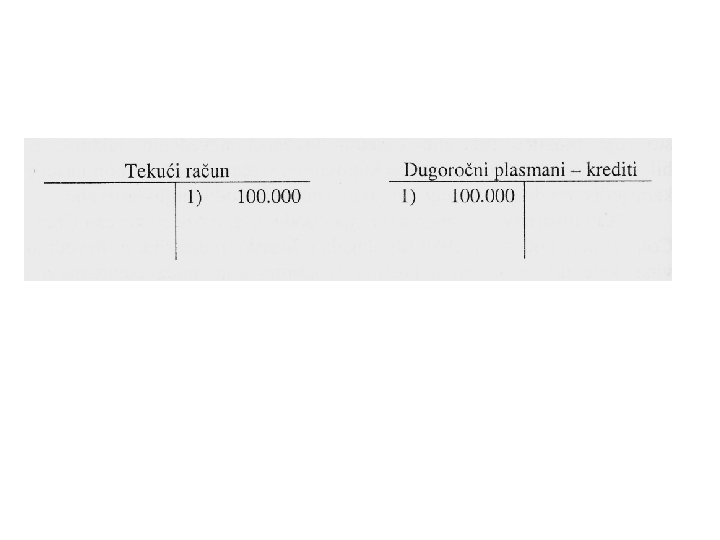

2. Dugoročni finansijski plasmani Ødugoročni krediti, Øučešća u kapitalu drugih preduzeća i Ødugoročne hartije od vrednosti. Dugoročni plasmani (krediti, učešća, hartije od vrednosti) 1) Tekući račun ps 1)

3. Osnovna sredstva • Koriste se duže od jednog obračunskog perioda - godine. Najvažnija osnovna sredstva su: • Zemljište i šume • Građevinski objekti • Oprema i mašine itd.

+ Zavisni troškovi nabavke (prevoz, montaža itd.")

Vrednovanje osnovnih sredstva Fakturna vrednost (prema računu) + Zavisni troškovi nabavke (prevoz, montaža itd. ) = Nabavna vrednost - IVOS = Sadašnja vrednost Osnovna sredstva se prilikom kupovine vrednuju po nabavnoj vrednosti. Postupno smanjenje (otpisivanje) vrednosti osnovnog sredstva naziva se amortizacija. Obuhvata se preko računa Ispravka vrednosti osnovnih sredstava (IVOS).

Faktori zastarevanja O. S. • Vreme • Upotreba • Tehnološki napredak

Kupovina novih osnovnih sredstava b) Kupovina upotrebljavanih osnovnih")

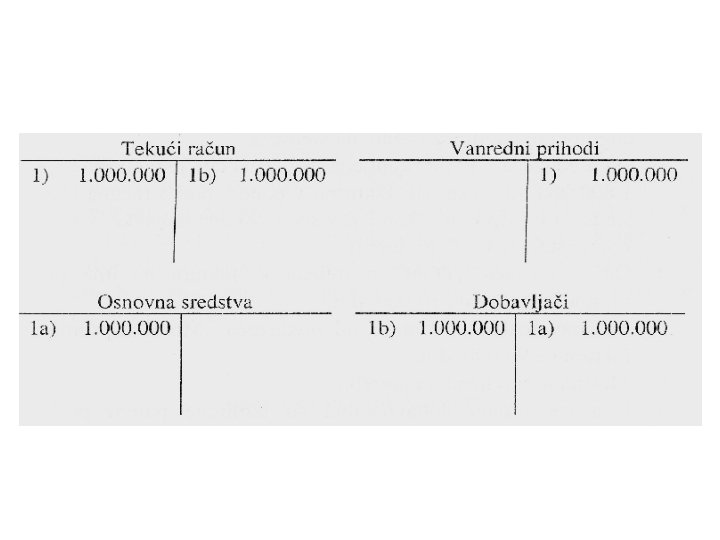

Nabavka i izgradnja osnovnih sredstava a) Kupovina novih osnovnih sredstava b) Kupovina upotrebljavanih osnovnih sredstava c) Izgradnja objekata d) Poklon

Kupovina novih osnovnih sredstava ØOsnovna sredstva koja su odmah upotrebljiva ØOsnovna sredstva u")

a) Kupovina novih osnovnih sredstava ØOsnovna sredstva koja su odmah upotrebljiva ØOsnovna sredstva u pripremi

Osnovna sredstva koja su odmah upotrebljiva • Primer 1. Kupljeno je novo osnovno sredstvo nabavne vrednosti 100. 000 dinara.

100. 000 Dobavljači 1) 100. 000")

Osnovna sredstva 1) 100. 000 Dobavljači 1) 100. 000

Osnovna sredstva u pripremi Primer 2. 1. Od preduzeća X nabavljena je mašina fakturne vrednosti 2. 000 dinara. 2. Od preduzeća M primljena je faktura na ime prevoza mašine na 20. 000 dinara 3. Na ime troškova montaže od preduzeću F je u gotovini isplaćeno 10. 000 dinara. 4. Mašina je stavljena u upotrebu. 5. Sve obaveze prema dobavljačima su izmirene preko tekućeg računa.

2. 000 2) 20. 000 3) 10. 000 4)")

Osnovna sredstva u pripremi 1) 2. 000 2) 20. 000 3) 10. 000 4) Dobavljači 2. 030. 000 5) Osnovna sredstva 4) 2. 030. 000 2. 020. 000 1) 2) 2. 000 20. 000 Blagajna S 3) 10. 000 Tekući tačun S 5) 2. 020. 000

Kupovina upotrebljavanih osnovnih sredstava • Kupljeno je osnovno sredstvo čija je nabavna vrednost")

b) Kupovina upotrebljavanih osnovnih sredstava • Kupljeno je osnovno sredstvo čija je nabavna vrednost bila 80. 000 dinara, a otpisano je 40. 000 dinara. Sredstvo je kupljeno za: a) 40. 000 dinara b) 50. 000 dinara c) 30. 000 dinara

Kupovina upotrebljavanih osnovnih sredstava a) 80. 000 - 40. 000 = 40. 000")

b) Kupovina upotrebljavanih osnovnih sredstava a) 80. 000 - 40. 000 = 40. 000 Osnovna sredstva 1) Dobavljači 1) 80. 000 IVOS 1) 40. 000

Kupovina upotrebljavanih osnovnih sredstava b) 80. 000 - 40. 000 = 40. 000")

b) Kupovina upotrebljavanih osnovnih sredstava b) 80. 000 - 40. 000 = 40. 000 50. 000 Osnovna sredstva 1) Dobavljači 1) 80. 000 IVOS 1) 30. 000 50. 000

Kupovina upotrebljavanih osnovnih sredstava c) 80. 000 - 40. 000 = 40. 000")

b) Kupovina upotrebljavanih osnovnih sredstava c) 80. 000 - 40. 000 = 40. 000 30. 000 Osnovna sredstva 1) Dobavljači 1) 80. 000 IVOS 1) 50. 000 30. 000

Izgradnja osnovnih sredstava 1. 2. 3. 4. 5. 6. 7. Izvođaču radova je")

c) Izgradnja osnovnih sredstava 1. 2. 3. 4. 5. 6. 7. Izvođaču radova je unapred isplaćeno 1. 000 dinara. Prema prvoj privremenoj situaciji vrednost do sada izgrađenog objekta je 3. 000 dinara. Izmirena je obaveza po prvoj privremenoj situaciji iz odobrenog dugoročnog kredita po odbitku avansa. Primljena je druga privremena situacija na 4. 000 dinara. Izmirena je obaveza po drugoj privremenoj situaciji iz odobrenog dugoročnog kredita. Primljena je konačna situacija na 6. 000 dinara. Objekat je pušten u upotrebu i izmirena je obaveza po konačnoj situaciji dodatnim uzimanjem dugoročnog kredita.

1. 000 3) Tekući račun 1. 000 ps Osnovna sredstva u pripremi")

Avansi 1) 1. 000 3) Tekući račun 1. 000 ps Osnovna sredstva u pripremi 2) 3. 000 4) 1. 000 6) 2. 000 7) 6. 000 Dugoročni krediti 3) 2. 000 5) 1. 000 7 a) 2. 000 1) 1. 000 Dobavljači 3) 5) 7 a) 3. 000 2) 1. 000 4) 2. 000 6) 3. 000 1. 000 2. 000 Osnovna sredstva 7) 6. 000

Pokloni")

d) Pokloni

Domaći zadatak Kupovina novih osnovnih sredstava 1. 2. 3.

- Slides: 27