Sries Temporais Quebra Estrutural Andr G Ghirardi adaptado

")

Séries Temporais: Quebra Estrutural André G. Ghirardi (adaptado de Enders)

Conceito • Caso exista número suficiente de observações, pode-se estimar o modelo ARMA para duas sub-amostras e testar se o modelo permanece inalterado. • Sejam: – SSR soma dos resíduos quadrados originais – SSR 1 soma dos resíduos sub-amostra 1 – SSR 2 soma dos resíduos sub-amostra 2

/n F= (SSR 1 +")

Variável de Teste (SSR – SSR 1 – SSR 2)/n F= (SSR 1 + SSR 2)/(T - 2 n) Onde n = (p + q + 1) com intercepto Ou n = (p + q) sem intercepto

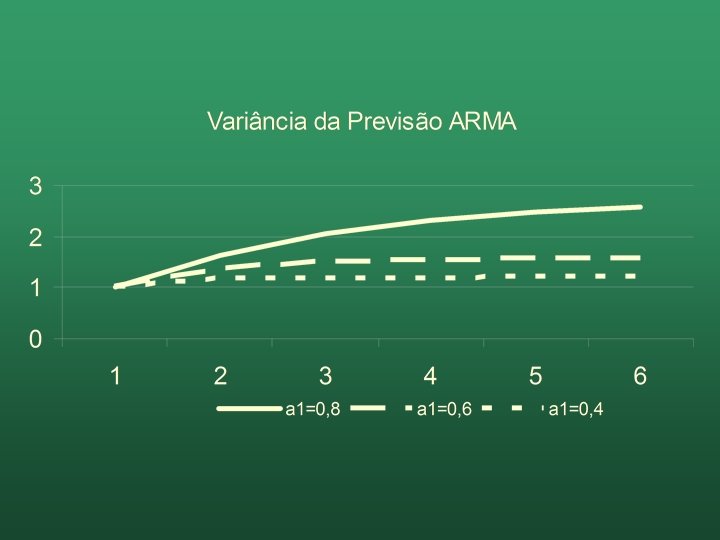

Previsão • Principal aplicação dos modelos ARMA é prever realizações futuras da série yt • Projeções do modelo ARMA são nãoviesadas (valor esperado do erro de previsão é zero) • Variância do erro de previsão do processo AR(1) Var[ft(j)] = 2[1+a 12 + a 14 + a 16 +. . . + a 12(j-1)]

• Erro de previsão para um período")

Interpretação da variância de previsão para AR(1) • Erro de previsão para um período à frente é 2 • Erro de previsão para dois períodos à frente é 2(1+a 12), e assim por diante • Importante: erro de previsão é função crescente de j • Quanto mais distante no futuro, maior a imprecisão

• No limite, quando a previsão estiver infinitos períodos à")

Variância da previsão AR(1) • No limite, quando a previsão estiver infinitos períodos à frente, a variância da projeção converge para 2/(1+a 12) • Isto é, converge para a variância incondicional da série {yt}

a funçãoo de projeção")

Projeção na prática • Para um modelo geral ARMA(p, q) a funçãoo de projeção terá coeficientes que são funções do número de períodos à frente • Na prática não se conhecem os coeficientes verdadeiros. Apenas as aproximações amostrais, que terão propriedades assintóticas • Regra prática: não se deve confiar em nenhuma projeção feita sobre um modelo estimado com menos de 50 pontos (Enders, pg. 105)

- Slides: 8