Sped ECD Escriturao Contabil Digital 1 Em 2014

Sped ECD - Escrituração Contabil Digital 1

• Em 2014 entrega em 2015: art. 3 o da IN RFB no 1. 420/2013: • I - as pessoas jurídicas tributadas no lucro real; • II - as pessoas jurídicas tributadas no Lucro presumido, que distribuírem, a título de lucros, sem incidência do IRRF, – parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita;

IN 1. 510 / 2014 • III - as pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação do EFD Contribuições, nos termos da Instrução Normativa RFB nº 1. 252/2012 – soma dos valores mensais das contribuições apuradas, objeto de escrituração, seja superior a R$ 10. 000, 00. Caso contrario estarão dispensadas da entrega.

autenticação • Ficam dispensados de autenticação os livros da escrituração contabil das PJ não sujeitas a registro em Juntas Comerciais. • (IN 1. 510/14)

Prazo • Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. • § 2º O prazo para entrega da ECD será encerrado às 23 h 59 min 59 s, do dia fixado para entrega da escrituração.

R$ 500, 00 por mês-calendário")

Penalidade • I - por apresentação extemporânea: • a) R$ 500, 00 por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; • b) R$ 1. 500, 00 por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo autoarbitramento;

• II - por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 dias: R$ l. 000, 00 por mêscalendário

• III por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: • 0, 2%, não inferior a R$ 100, – sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

DCTF • deverão apresentar a DCTF Mensal, ainda que não tenham débitos a declarar, em relação ao mês de janeiro de cada anocalendário, ou em relação ao mês de início de atividades, para comunicar, se for o caso, a opção pelo regime de competência segundo o qual as variações monetárias dos direitos de crédito e das obrigações do contribuinte, em função da taxa de câmbio, serão consideradas para efeito de determinação da base de cálculo IRPJ, da CSLL, da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins), bem como da determinação do lucro da exploração, • conforme disposto nos arts. 3º e 4º da Instrução Normativa RFB nº 1. 079, de 3 de novembro de 2010, com a redação dada pela Instrução Normativa RFB nº 1. 262, de 21 de março de 2012, e o art. 2º da IN RFB nº 1. 130/2011).

ECF • IN 1. 422/13, IN 1489/14 e 1524/14 • A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014,

Obrigados todas as PJ: -tributadas pelo lucro real, -tributadas pelo lucro arbitrado -tributadas pelo lucro presumido, -SCP, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e um código criado pela própria pessoa jurídica para identificação de cada SCP de . -imunes e isentas ** forma unívoca

Excessão

• § 2º A obrigatoriedade a que se refere este artigo não se aplica: • IV - às pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da EFDContribuições, nos termos da Instrução Normativa RFB nº 1. 252, de 1º de março de 2012. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014)

Aos obrigados a ECD • a utilização dos saldos e contas da ECD para preenchimento inicial da ECF. • a ECF também recuperará os saldos finais das ECF anterior, a partir do ano-calendário 2015.

• Na ECF haverá o preenchimento e controle, por meio de validações, das partes A e B do Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs). – Todos os saldos informados nesses livros também serão controlados e, no caso da parte B, haverá o batimento de saldos de um ano para outro.

• apresentará as fichas de informações econômicas e de informações gerais em novo formato de preenchimento para as empresas. • Diferente da DIPJ

Prazo entrega • último dia útil do mês de setembro do ano seguinte ao ano-calendário a que se refira. • (IN 1524/14)

Apresentação • A empresa deverá gerar um arquivo de seu sistema no layout da ECF em formato texto. • O arquivo será obrigatoriamente submetido ao programa gerador da ECF para validação de conteúdo, assinatura digital, transmissão e visualização. • É possível o preenchimento da ECF no próprio programa gerador.

• As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) em meio físico e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Blocos • 0 – Abertura e identificação • C – Informações da ECD – Recupera da ECD do período da escrituração da ECF, as informações do plano de contas e os saldos mensais • E – Informações da ECF – Recupera, da ECF imediatamente anterior, os saldos finais das contas referenciais e da parte B (do e-LALUR e e-LACS). – Calcula os saldos contábeis de acordo com o período de apuração do tributo

• J – Plano de contas e mapeamento – Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial • K – Saldos das Contas contabeis e referenciais – Apresenta os saldos das contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais • L – Lucro Liquido

• L – Lucro Liquido • Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro líquido da pessoa jurídica tributada pelo lucro real. • M – e-Lalur (IRPJ) e e-Lacs (CSLL) • Apresenta os livros eletrônicos de escrituração e apuração do IRPJ e da CSLL da pessoa jurídica tributada pelo lucro real - partes A e B.

– Calcula")

• N - Imposto de Renda e Contribuição Social (Lucro Real) – Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais). – P - Lucro Presumido – Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido - T – Lucro Arbitrado - Apura o IRPJ e a CSLL com base no lucro arbitrado.

• U - Imunes ou Isentas • Apresenta o balanço patrimonial das imunes ou isentas. • Apura, quando for o caso, o IRPJ e a CSLL com base no lucro real. • X - Informações Econômicas • Apresenta informações econômicas da pessoa jurídica.

• Y - Informações Gerais • Apresenta informações gerais da pessoa jurídica. • 9 - Encerramento do Arquivo Digital • Encerra o arquivo digital

• o arquivo digital é composto por blocos de informação e cada bloco terá um registro de abertura, registros de dados e um registro de encerramento. • • Após o bloco inicial (Bloco 0), a ordem de apresentação dos demais blocos é a sequência constante na tabela de blocos acima. • • Salvo quando houver especificação em contrário, todos os blocos são obrigatórios e o respectivo registro de abertura indicará a presença ou a ausência de dados informados.

• Registro 0010: Parâmetros de Tributação • • Apresenta os parâmetros fiscais que identificam quais blocos e registros serão preenchidos.

Forma de tributação no período: 1 – Lucro Real 2 – Lucro Real/Arbitrado 3 – Lucro Presumido / Real 4 – Lucro Presumido / Real /Arbitrado 5 – Lucro Presumido 6 – Lucro Arbitrado 7 – Lucro Presumido/Arbitrado 8 – Imune de IRPJ 9 – Isento do IRPJ

Plano Referencial

ECF x ECD

Bloco P • Tipo de Escrituração – A pessoa jurídica que optou pela tributação com base no lucro presumido ou as pessoas jurídicas imunes ou isentas devem assinalar a forma de escrituração adotada, • Escrituração: • L - Livro Caixa (Lucro Presumido) ou Sem Escrituração (Imunes ou Isentas) • C – Contábil (Lucro Presumido, Imunes ou Isentas)

• Registro U 100: Balanço Patrimonial • • Apresenta o balanço")

Bloco U (imune/isenta) • Registro U 100: Balanço Patrimonial • • Apresenta o balanço patrimonial com base nas contas referenciais para o período de apuração. O saldo inicial pode ser replicado do registro E 010/E 015 ou preenchido. • O saldo final será recuperado do registro K 155/K 156. Caso o bloco K não possua dados e for SCP (0000. TIP_ECF = 2), o saldo final poderá ser preenchido.

• Registro U 150: Demonstração do Resultado • • Apresenta a demonstração do resultado das empresas imunes e isentas.

• Registro Y 520: Pagamentos/Recebimentos do Exterior ou de Não")

Bloco Y (Informações gerais) • Registro Y 520: Pagamentos/Recebimentos do Exterior ou de Não Residentes • Registro Y 540: Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica • – Este registro será habilitado para todas as pessoas jurídicas, para discriminação da receita de vendas dos estabelecimentos por atividade econômica, quando for o caso. •

• Registro Y 570: Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte • • Neste registros devem ser prestadas informações sobre todo o imposto de renda (IRRF) e contribuição social sobre o lucro líquido (CSLL) retidos na fonte durante o período abrangido pela declaração, limitadas a 9. 999 registros (em ordem decrescente de valor), incidentes sobre as receitas que compõem a base de cálculo do tributo devido.

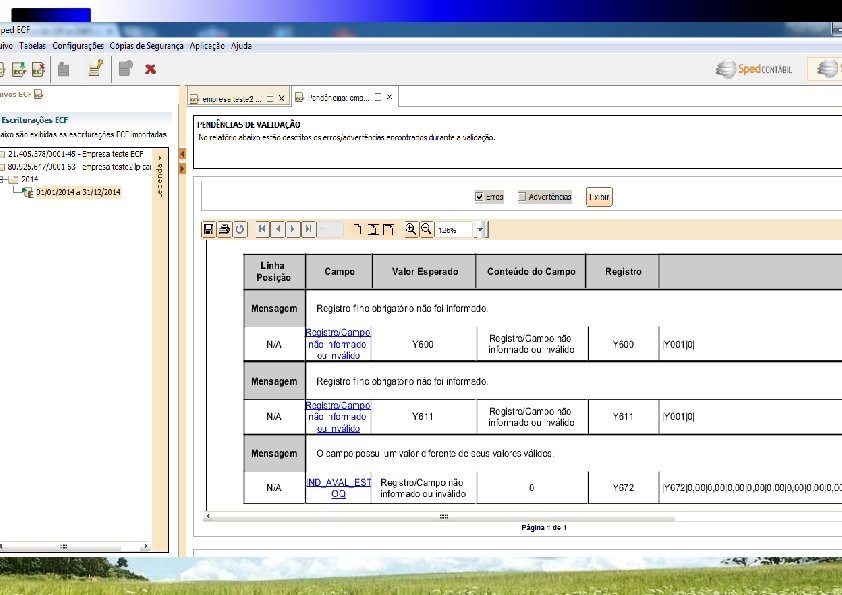

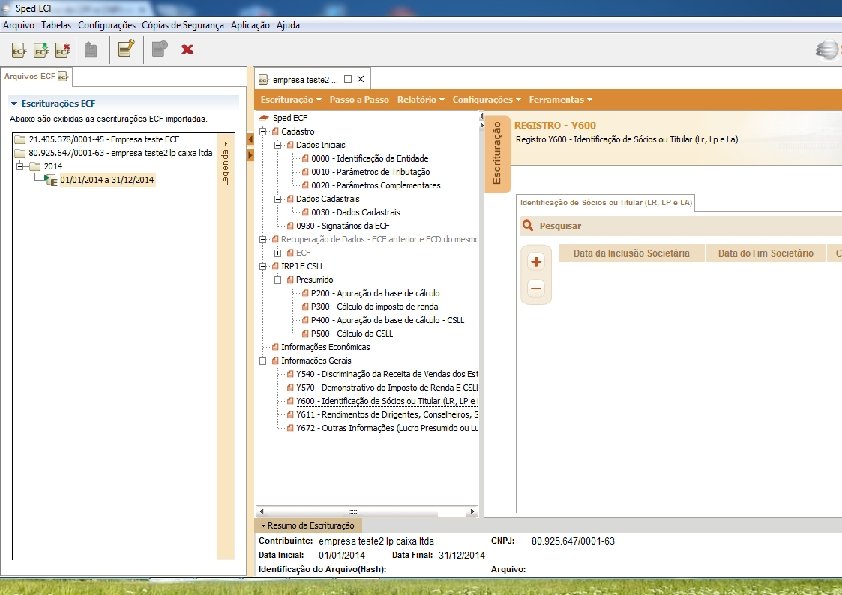

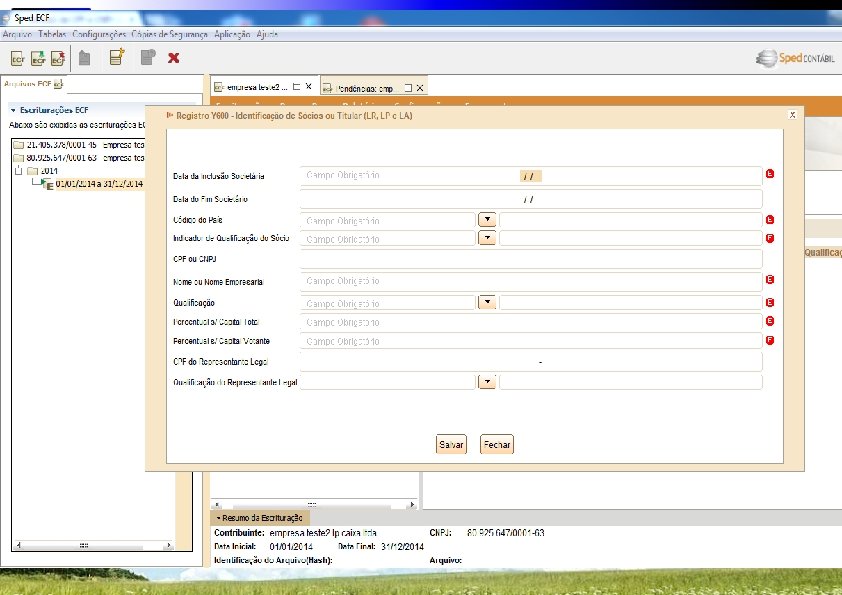

• Registro Y 580: Doações a Campanhas Eleitorais • Registro Y 600: Identificação de Sócios ou Titular • Este registro deve ser preenchido pela pessoa jurídica com dados maiores sócios ou do titular no período de apuração • Registro Y 611: Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular • – Este registro deve ser preenchido pela pessoa jurídica com dados maiores dirigentes, sócios ou do titular (até o limite de 999) que receberam rendimentos no período de apuração. •

• Y 612: Rendimentos de Dirigentes Conselheiros – Imunes ou Isentas e • Este registro deve ser preenchido pela pessoa jurídica imune ou isenta de IRPJ com a informação dos rendimentos de dirigentes e conselheiros • Registro Y 671: Outras Informações • Este registro deve ser preenchido por todas as pessoas jurídicas que apuraram o imposto de renda com base no lucro real.

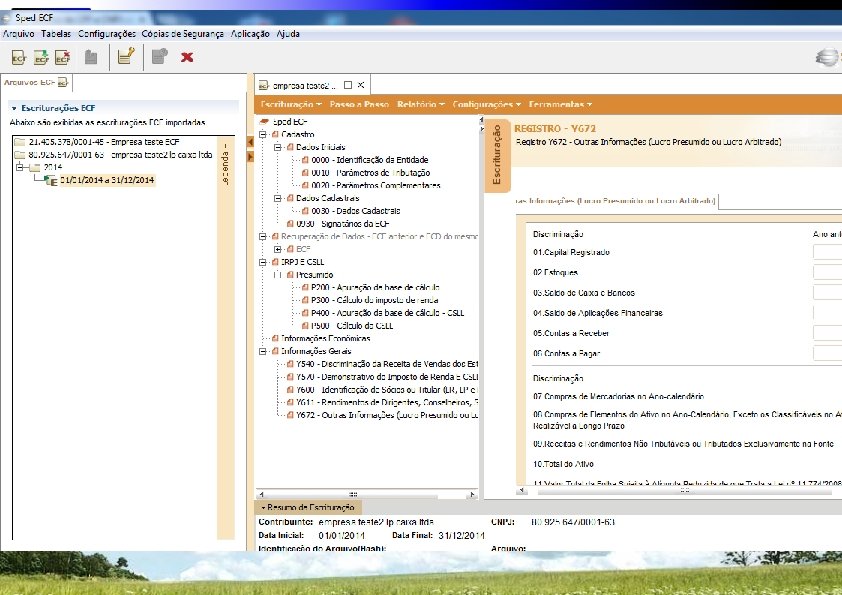

• Registro Y 680: Mês das Informações de Optantes pelo Refis (Lucros Real, Presumido e Arbitrado) • Registro Y 800: Outras Informações • Este registro permite que seja anexado um arquivo em formato texto RTF (Rich Text Format), que se destina a receber informações que devam constar da ECF, tais como demonstrativos não previstos no leiaute, laudos, relatórios, etc.

Agradeço a atenção de todos Daisy Machado cursos@planper. com. br

- Slides: 43