SLIDE 4 PERHITUNGAN PPh ORANG PRIBADI SEBAGAI KARYAWAN

SLIDE 4 PERHITUNGAN PPh ORANG PRIBADI SEBAGAI KARYAWAN 1

MATERI 1. CARA PEMBAYARAN PPh 2. PENGHASILAN SEBAGAI PEGAWAI TETAP, TIDAK TETAP DAN BUKAN PEGAWAI 3. PENGERTIAN PTKP DAN PENGHITUNGAN PTKP 4. PENGHITUNGAN PENGHASILAN KENA PAJAK 5. TARIF PASAL 17 6. PENGHITUNGAN PPh TERUTANG 7. PENGHITUNGAN KREDIT PPh 21 8. PPh KURANG BAYAR/ LEBIH BAYAR 2

, (2) dan (3) - PEMOTONGAN")

PELUNASAN PPh DALAM TAHUN BERJALAN Pasal 20 ayat (1), (2) dan (3) - PEMOTONGAN DAN PEMUNGUTAN PAJAK OLEH PIHAK LAIN (PPh Psl 21, 22, 23, 24) - PEMBAYARAN OLEH WAJIB PAJAK SENDIRI (PPh Pasal 25) - DILAKUKAN SETIAP BULAN, ATAU - MASA LAIN YANG DITETAPKAN OLEH MENTERI KEUANGAN DIT. P 2 HUMAS MERUPAKAN ANGSURAN PAJAK YANG BOLEH DIKREDITKAN TERHADAP PPh YANG TERUTANG UNTUK TAHUN PAJAK YBS KECUALI PEMBAYARAN PPh YANG BERSIFAT FINAL 3

SISTEM PPH DI INDONESIA Jan Peb Mar Apr Mei Jun Juli Ags Sep Okt i Nop Des Penghasilan yang diterima saat transaksi = Penerima Dipotong/dipungut Pajak Penghasilan menurut masa pajak ybs = Pemotong/Pemungut Periode Pemotongan/Pemungutan Penghasilan Neto Setahun PPh OP PPh Badan 4

5

dan (2)")

KREDIT PAJAK BAGI WP DALAM NEGERI DAN BUT Pasal 28 ayat (1) dan (2) PASAL 21 PEMOTONGAN PPh DARI PEKERJAAN, JASA DAN KEGIATAN LAIN PASAL 22 PEMUNGUTAN PPh DARI KEGIATAN DI BIDANG IMPOR ATAU KEGIATAN USAHA DI BIDANG LAIN PASAL 23 PEMOTONGAN PPh DARI IVIDEN, BUNGA, ROYALTI, SEWA, HADIAH DAN PENGHARGAAN, DAN IMBALAN LAIN PASAL 24 PAJAK YG DIBAYAR ATAU TERUTANG ATAS PENGHASILAN DARI LUAR NEGERI YG BOLEH DIKREDITKAN PASAL 25 PEMBAYARAN YG DILAKUKAN OLEH WP SENDIRI PASAL 26 AYAT (5) TIDAK BOLEH DIKREDITKAN DIT. P 2 HUMAS PEMOTONGAN PAJAK ATAS PENGHASILAN YG TDK BERSIFAT FINAL SANKSI ADMINISTRASI BERUPA BUNGA, DENDA DAN KENAIKAN SERTA SANKSI PIDANA BERUPA DENDA 6

TYPE WP ORANG PRIBADI WP Orang Pribadi yang tidak melakukan kegiatan usaha/ pekerjaan bebas. WP Orang Pribadi yang melakukan kegiatan Usaha, misalnya : Pegawai Negeri Sipil/TNI/ABRI Pegawai Swasta Pensiunan Dagang Bidang Jasa Industri / Manufaktur WP Orang Pribadi yang melakukan pekerjaan Bebas, misalnya : Pengacara, Akuntan , Dokter, Notaris, Aktuaris, Konsultan

PENGHITUNGAN PPh PASAL 21 PENGHASILAN BRUTO PEGAWAI TETAP DAN PEGAWAI TIDAK TETAP* PENERIMA PENSIUN GAJI, TUNJANGAN TERKAIT DGN GAJI UANG PENSIUN BULANAN, TUNJANGAN DIKURANGI: - BIAYA JABATAN, 5% DARI PENGH. BRUTO MAKS Rp 6. 000, -/ THN ATAU Rp 500. 000, -/BLN (HANYA UTK PEGAWAI TETAP) - IURAN YG TERIKAT DGN PENGHASILAN TETAP DIKURANGI: BIAYA PENSIUN, 5% DARI PENGH. BRUTO MAKSIMAL Rp 2. 400. 000, 00/THN ATAU Rp 200. 000, 00 PENGHASILAN NETO HONORARIUM, KOMISI DAN FEE** YG BERKESINAMBUNGAN DAN MEMENUHI SYARAT PUNYA NPWP & HANYA MENERIMA PENGHASILAN YG DARI 1 PEMBERI KERJA DIKURANGI TARIF PS. 17 UU PPh *YANG PENGHASILAN NYA DIBAYAR SECARA BULANAN BUKAN PEGAWAI JIKA WP TDK MEMILIKI NPWP MAKA TARIFNYA 20% LEBIH TINGGI HONORARIUM KOMISI DAN FEE YG TIDAK MAUPUN YG BERKESINAMBUNGAN PESERTA KEGIATAN UANG SAKU, UANG REPRESENTASI, UANG RAPAT, HONORARIUM, HADIAH DAN PENGHARGAAN D I K U R A N G I PTKP PENGHASILAN KENA PAJAK (dibulatkan ke bawah hingga ribuan penuh) **YANG DIBAYARKAN BERKESINAMBUNGAN (JUMLAH KUMULATIF) 8

Pegawai Tetap adalah pegawai yang menerima atau memperoleh Penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota dewan pengawas, serta pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur. Penghasilannya terdiri dari : Bersifat Teratur adalah penghasilan bagi Pegawai Tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur. Bersifat Tidak Teratur adalah penghasilan bagi Pegawai Tetap selain penghasilan yang bersifat teratur, yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa bonus, Tunjangan Hari Raya (THR), jasa produksi, tantiem, gratifikasi, atau imbalan sejenis lainnya dengan nama apapun. 9

Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja. Penghasilannya terdiri dari : ØUpah Harian ØUpah mingguan ØUpah satuan ØUpah borongan 10

Penerima penghasilan Bukan Pegawai adalah orang pribadi selain Pegawai Tetap dan Pegawai Tidak Tetap/Tenaga Kerja Lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun dari Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagai imbalan jasa yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan. Penghasilannya terdiri dari : Imbalan kepada Bukan Pegawai adalah penghasilan dengan nama dan dalam bentuk apapun yang terutang atau diberikan kepada Bukan Pegawai sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan, antara lain berupa honorarium, komisi, fee, dan penghasilan sejenis lainnya. Imbalan kepada Bukan Pegawai yang Bersifat Berkesinambungan adalah imbalan kepada Bukan Pegawai yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, atau kegiatan. 11

PENGHASILAN WP ORANG PRIBADI DALAM")

KEWAJIBAN PEMOTONG PPh PASAL 21 Pasal 21 ayat (1) PENGHASILAN WP ORANG PRIBADI DALAM NEGERI BERUPA W A J I B DIPOTONG, DISETOR DAN DILAPORKAN PPh –NYA OLEH GAJI, UPAH, HONOR, TUNJANGAN, DAN PEMBAYARAN LAIN SBG IMBALAM MENYANGKUT PEKERJAAN YG DILAKUKAN OLEH PEGAWAI ATAU BUKAN PEGAWAI PEMBERI KERJA GAJI, UPAH, HONOR, TUNJANGAN, DAN PEMBAYARAN LAIN YANG MENYANGKUT PEKERJAAN, JASA, ATAU KEGIATAN BENDAHARAWAN PEMERINTAH UANG PENSIUN ATAU PEMBAYARAN LAIN DALAM RANGKA PENSIUN HONORARIUM ATAU IMBALAN SERTA PEMBAYARAN LAIN SEHUBUNGAN DENGAN JASA PEMBAYARAN ATAU IMBALAN SEHUBUNGAN DENGAN ADANYA KEGIATAN DIT. P 2 HUMAS DANA PENSIUN BADAN YANG MEMBAYAR PENYELENGGARA KEGIATAN 12

- BADAN PERWAKILAN NEGARA ASING")

TIDAK TERMASUK SEBAGAI PEMBERI KERJA Pasal 21 ayat (2) - BADAN PERWAKILAN NEGARA ASING - ORGANISASI INTERNASIONAL SEBAGAIMANA DIMAKSUD DALAM PASAL 3 UU PPh DIT. P 2 HUMAS 13

DIPOTONG PAJAK UNTUK SETIAP BULAN")

PENGHASILAN PEGAWAI TETAP ATAU PENSIUNAN Pasal 21 ayat (3) DIPOTONG PAJAK UNTUK SETIAP BULAN DARI JUMLAH PENGHASILAN BRUTO SETELAH DIKURANGI DENGAN : • Biaya jabatan atau biaya pensiun yang besarnya ditetapkan Menteri Keuangan • Iuran pensiun • Penghasilan Tidak Kena Pajak (PTKP) DIT. P 2 HUMAS 14

DIPOTONG")

PENGHASILAN PEGAWAI HARIAN, MINGGUAN, SERTA PEGAWAI TIDAK TETAP LAINNYA Pasal 21 ayat (4) DIPOTONG PPh 21 DARI JUMLAH PENGHASILAN BRUTO SETELAH DIKURANGI DENGAN : Bagian penghasilan yang tidak dikenakan pemotongan yang besarnya ditetapkan Menteri Keuangan DIT. P 2 HUMAS 15

dan (5 a) 20% Tarif Pasal 17 Ayat")

TARIF PEMOTONGAN Pasal 21 ayat (5) dan (5 a) 20% Tarif Pasal 17 Ayat (1) atau Huruf a KECUALI Lebih Tinggi Dari Tarif Pasal 17 Ayat (1) Huruf a Khusus Utk WP yg Tidak Memiliki NPWP Ditetapkan Lain Dengan Peraturan Pemerintah MISALNYA 1. Tarif PPh Pasal 21 Atas Penghasilan Yg Diterima Pejabat Negara, PNS, Anggota ABRI & Para Pensiunan Yg Sumber Penghasilan Berasal APBN/APBD 2. Tarif PPh Pasal 21 Atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua dan Jaminan Hari Tua Yg DIT. P 2 HUMASDibayar Sekaligus (PP No. 68 Tahun 2009) 16

17

PERATURAN MENTERI KEUANGAN")

PENGHASILAN SEHUBUNGAN DENGAN PEKERJAAN, JASA ATAU KEGIATAN Pasal 21 ayat (8) PERATURAN MENTERI KEUANGAN BERWENANG MENETAPKAN PETUNJUK MENGENAI PELAKSANAAN PEMOTONGAN, PENYETORAN, DAN PELAPORAN PPH 21 ATAS PENGHASILAN SEHUBUNGAN DENGAN PEKERJAAN, JASA ATAU KEGIATAN DIT. P 2 HUMAS PERMENKEU NO. 252/PMK. 03/2008 18

PENGHITUNGAN PPh PASAL 21 Permenkeu No. 252/PMK. 03/2008 1. PEGAWAI TETAP, PENERIMA PENSIUN BERKALA & PEGAWAI TIDAK TETAP YG MENERIMA IMBALAN BERSIFAT BERKESINAMBUNGAN) PERHITUNGAN SETIAP MASA PERHITUNGAN MASA PAJAK AKHIR (BULAN DESEMBER) PERKIRAAN ATAS PENGHASILAN YG DIPEROLEH SELAMA 1 TAHUN (PENGHASILAN TERATUR + TDK TERATUR) DIKURANGI: - BIAYA JABATAN * : 5% DARI PENGH. BRUTO MAKS Rp 6. 000, -/ THN ATAU Rp 500. 000, -/BLN - IURAN YG TERIKAT DGN PENGHASILAN TETAP PPh Ps. 21 atas DIKURANGI: BIAYA PENSIUN**, 5% DARI PENGH. BRUTO MAKSIMAL Rp 2. 400. 000, 00/THN ATAU Rp 200. 000, 00/BULAN SELURUH PENGHASILAN KENA PAJAK SETAHUN ATAU BAGIAN TAHUN PAJAK D I K U R A N G I PENGHASILAN NETO DIKURANGI : PTKP PENGHASILAN KENA PAJAK DIBAGI 12 TARIF PS. 17 UU PPh Ps. 21 YG TELAH DIPOTONG PADA MASA-MASA SEBELUMNYA DLM BAGIAN TAHUN PAJAK YBS * BIAYA JABATAN HANYA UTK PEGAWAI TETAP **BIAYA PENSIUN HANYA UNTUK PENERIMA PENSIUN 19

Penghitungan PPh Pasal 21 Tiap Masa/Bulan PERKIRAAN ATAS PENGHASILAN YG BERSIFAT TERATUR DALAM 1 BULAN (Contoh Bulan Januari) - GAJI KEHORMATAN - GAJI - TUNJANGAN YG TERKAIT - UANG PENSIUN - TUNJANGAN YG TERKAIT DIKALI 12 DIKURANGI: - BIAYA JABATAN, 5% DARI PENGH. BRUTO MAKS Rp 6. 000, -/THN ATAU Rp 500. 000, -/BLN - IURAN YG TERIKAT DGN PENGH. TETAP DIKURANGI: BIAYA PENSIUN, 5% DARI PENGH. BRUTO (UANG PENSIUN) MAKS Rp 2. 400. 000, 00/THN ATAU Rp 200. 000, 00 PENGHASILAN NETO Contoh untuk Gaji + Tunjangan Bulan Januari Rp 3. 500. 000, - Rp 3. 500. 000 x 12 = Rp 42. 000, - (5%x. Rp 42. 000)+Rp 600. 000)= Rp 2. 100. 000+Rp 600. 000 = Rp 2. 700. 000 Rp 39. 300. 000, - DIKURANGI PTKP PENGHASILAN KENA PAJAK X TARIF PS. 17 UU PPh 12 - Rp 36. 000 Rp 3. 300. 000 X 5%=Rp 165. 000 20 12 12 Rp 13. 750 = PPh bln Januari 20

Dit. P 2 Humas Penghitungan PPh Pasal 21 Masa Pajak Terakhir PPh Pasal 21 terutang atas seluruh Penghasilan Kena Pajak selama 1 Tahun atau bagian tahun pajak PPh Pasal 21 Yg telah dipotong pada masa-masa sebelumnya dalam tahun pajak ybs PPh Pasal 21 Masa Pajak Terakhir Contoh (dari jumlah penghasilan Jan s. d Novem. yg sama dan kenaikan penghasilan terjadi pada bulan Desem. sebesar Rp 1. 500. 000 shgg menjadi Rp 5. 000) (Rp 3. 500. 000 x 11 + Rp 5. 000) – [(5%x (Rp 3. 500. 000 x 11 + Rp 5. 000)+Rp 600. 000] – Rp 36. 000 = Rp 43. 500. 000 – (Rp 2. 175. 000 +Rp 600. 000 +Rp 36. 000)= Rp 43. 500. 000 – Rp 38. 775. 000 =Rp 4. 725. 000 PPh Terutang Rp 151. 250* Rp 85. 000 5% x Rp 4. 725. 000 = Rp 236. 250 *Rp 13. 750/BULAN X 11 21

Dit. P 2 Humas Penghitungan PPh Pasal 21 Atas Penghasilan yg Bersifat tidak teratur PPh Pasal 21 Terutang atas seluruh Penghasilan atas jumlah yg teratur x 12 + jumlah penghasilan tdk teratur PPh Pasal 21 Yg terutang atas penghasilan teratur x 12 PPh Pasal 21 Masa Pajak Terakhir Contoh (ada penambahan kenaikan penghasilan yg terjadi pada bulan Desem. sebesar Rp 1. 500. 000 yg merupakan penghasilan yg bersifat tdk teratur yaitu THR (Rp 3. 500. 000 x 12 + Rp 1. 500. 000) – [(5%x (Rp 3. 500. 000 x 12 + Rp 1. 500. 000)+Rp 600. 000] – Rp 36. 000 = Rp 43. 500. 000 – (Rp 2. 175. 000 +Rp 600. 000 +Rp 36. 000)= Rp 43. 500. 000 – Rp 38. 775. 000 =Rp 4. 725. 000 PPh Terutang 5% x Rp 4. 725. 000 = Rp 236. 250 Rp 165. 000* Rp 71. 250 *lihat contoh penghit. tiap masa (teratur) hl. 17 22

23

24

TENAGA AHLI (PENGACARA, AKUNTAN, ARSITEK, DOKTER, KONSULTAN,")

3. BUKAN PEGAWAI (PMK No. 252/PMK. 03/2008) TENAGA AHLI (PENGACARA, AKUNTAN, ARSITEK, DOKTER, KONSULTAN, NOTARIS, PENILAI DAN AKTUARIS l PEMAIN MUSIK, PEMBAWA ACARA, PENYANYI, PELAWAK, BINTANG FILM, BINTANG SINETRON, BINTANG IKLAN, SUTRADARA, KRU FILM, FOTO MODEL, PERAGAWAN/TI, PEMAIN DRAMA, PENARI, PEMAHAT, PELUKIS & SENIMAN LAINNYA l OLAHRAGAWAN; l PENASEHAT, PENGAJAR, PELATIH, PENCERAMAH, PENYULUH & MODERATOR l PENGARANG PENELITI, DAN PENERJEMAH; l AGEN IKLAN; l PEMBERI JASA DLM SEGALA BDG TERMASUK TEKNIK, KOMPUTER DAN SISTEM APLIKASINYA TELEKOMUNIKASI, ELEKTRONIKA, FOTOGRAPHI, EKONOMI DAN SOSIAL SERTA PEMBERIAN JASA KPD SUATU PANITIA l PENGAWAS, PENGELOLA PROYEK; l PEMBAWA PESANAN/PENEMU LANGGANAN ATAU YG MENJADI PERANTARA l PENJAJA BARANG DAGANGAN l PETUGAS DINAS LUAR ASURANSI; l DISTRIBUTOR PERUSAHAAN MULTILEVEL MARKETING ATAU DIRECT SELLING & KEGIATAN SEJENIS LAINNYA l MENERIMA IMBALAN BERUPA HONORARIUM, KOMISI, FEE, DAN IMBALAN SEJENISNYA DGN NAMA & DLM BENTUK APAPUN YG DIBAYARKAN SECARA TDK BERKESINAMBUNGAN DASAR PENGENAAN & PEMOTONGAN PPh PASAL 21 ADALAH 50% DARI JUMLAH PENGHASILAN BRUTO HONORARIUM, KOMISI, FEE, DAN IMBALAN SEJENISNYA DGN NAMA & DLM BENTUK APAPUN YG DIBAYARKAN BERKESINAMBUNGAN DASAR PENGENAAN &PEMOTONGAN PPh PASAL 21 ADALAH 50% DARI JUMLAH PENGHASILAN BRUTO DIKURANGI JIKA WP TDK MEMILIKI NPWP MAKA TARIFNYA 20% LEBIH TINGGI DIPOTONG PPH PS. 21 DENGAN TARIF PASAL 17 DARI DASAR PENGENAAN & PEMOTONGAN PPh PASAL 21 PTKP* * SYARATNYA BUKAN PEGAWAI HARUS MEMILIKI NPWP & TDK MENERIMA SUMBER PENGHASILAN 25 LAINNYA

Dit. P 2 Humas PESERTA KEGIATAN 1. PESERTA PERLOMBAAN DALAM SEGALA BIDANG; 2. PESERTA RAPAT, KONFERENSI, SIDANG, PERTEMUAN DAN KUNJUNGAN KERJA; 3. PESERTA/ANGGOTA DALAM SUATU KEPANITIAAN; 4. PESERTA PENDIDIKAN, PELATIHAN & MAGANG; 5. PESERTA KEGIATAN LAINNYA MENERIMA IMBALAN : UANG SAKU, UANG REPRESENTASI, UANG RAPAT, HONORARIUM, HADIAH DAN PENGHARGAAN DIPOTONG PPH PS. 21 DGN TARIF PASAL 17 AYAT (1) HURUF a DARI JUMLAH PENGHASILAN BRUTO UTK SETIAP KALI PEMBAYARAN YG BERSIFAT UTUH & TDK DIPECAH 26

YG MELAKUKAN")

Dit. P 2 Humas KETENTUAN LAIN UNTUK BUKAN PEGAWAI DOKTER (BUKAN PEGAWAI) YG MELAKUKAN PRAKTIK DI RUMAH SAKIT/KLINIK BUKAN PEGAWAI YG MEMPERKERJAKAN ORANG LAIN SBG PEGAWAINYA MENERIMA HONORARIUM, KOMISI DAN FEE PENGHASILAN BRUTO = JUMLAH BRUTO PEMBAYARAN DIKURANGI BAGIAN GAJI/UPAH PEGAWAI YG DIPERKERJAKAN DI DALAM KONTRAK DIPISAHKAN BIAYA BAGIAN GAJI/ UPAH TSB JUMLAH BRUTO JASA DOKTER YG DIBAYARKAN PASIEN MELALUI RUMAH SAKIT / KLINIK SEBELUM DIPOTONG BIAYA-BIAYA ATAU BAGI HASIL OLEH RUMAH SAKIT/KLINIK 27

Dit. P 2 Humas KETENTUAN LAIN PEMOTONGAN PPh PASAL 21 PP No 80 TAHUN 2010 PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI, & PENSIUNANNYA MENERIMA PENGHASILAN YG BERSUMBER APBN/APBD PEGAWAI DIATUR DALAM KETENTUAN KHUSUS MENERIMA UANG PESANGON, UANG MANFAAT PENSIUN, TUNJANGAN HARI TUA, JAMINAN HARI TUA, YG DIBAYARKAN SEKALIGUS 28

PENGHASILAN TIDAK KENA PAJAK

UU PPH (3) Kepada orang pribadi sebagai Wajib Pajak dalam")

PASAL 6 AYAT (3) UU PPH (3) Kepada orang pribadi sebagai Wajib Pajak dalam negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7 (UU PPh). • PTKP DITENTUKAN BERDASARKAN KEADAAN PADA AWAL TAHUN KALENDER; • PTKP BAGI PEGAWAI YG BARU DATANG DAN MENETAP DI INDONESIA DLM BAGIAN TAHUN KALENDER YG NYA DITENTUKAN BERDASARKAN KEADAAN PADA AWAL BULAN DARI BAGIAN TAHUN KALENDER YBS

Untuk Diri Wajib")

BESARAN PTKP Kondisi Mulai 1 Januari 2015 2013 (PMK 122/PMK. 010/2015) Untuk Diri Wajib Pajak Orang Pribadi 24. 300. 000 36. 000 Tambahan Untuk Wajib Pajak Kawin 2. 025. 000 3. 000 Tambahan Untuk Seorang Istri Yang Penghasilannya Digabung Dengan Penghasilan Suami Tambahan Untuk Setiap Anggota Keluarga Sedarah dan Keluarga Semenda Dalam Garis Lurus Serta Anak Angkat Yang menjadi Tanggungan Sepenuhnya, Paling Banyak 3 Orang Untuk Setiap Keluarga 24. 300. 000 36. 000 2. 025. 000 3. 000

TANGGUNGAN Anggota keluarga sedarah dalam garis keturunan lurus Anggota keluarga semenda dalam garis keturunan lurus Anak angkat yang menjadi tanggungan sepenuhnya. Tidak Termasuk n n Adik/Kakak Wajib Pajak Ipar dari Wajib Pajak

STATUS PTKP 33

PTKP Karyawati Kawin Hanya untuk diri sendiri Kawin Suami tidak berpenghasilan 1. Diri sendiri; 2. Status kawin; 3. Tanggungan maks 3. Tidak Kawin 1. Diri sendiri; 2. Tanggungan maks 3. menunjukkan ket. tertulis dari pemerintah daerah setempat serendah-rendahnya kecamatan bahwa suami tidak menerima/ memperoleh penghasilan 34

CONTOH 1 Ø Ø Wajib Pajak A mempunyai seorang isteri dengan tanggungan 4 orang anak. Apabila isterinya memperoleh penghasilan dari satu pemberi kerja yang sudah dipotong PPh Pasal 21 dan pekerjaan tersebut tidak ada hubungannya dengan usaha suami atau anggota keluarga lainnya, Berapa besarnya PTKP? Besarnya PTKP yang diberikan kepada Wajib Pajak A adalah sebesar Rp 21. 120. 000, 00 {Rp 15. 840. 000, 00 + Rp 1. 320. 000, 00 + (3 x Rp 1. 320. 000, 00)}, sedangkan untuk isterinya, pada saat pemotongan PPh Pasal 21 oleh pemberi kerja diberikan PTKP sebesar Rp 15. 840. 000, 00.

CONTOH 2 Ø Ø Data sama kasus 1, tetapi isteri berpenghasilan yang harus digabung dengan penghasilan suami, Berapa besarnya PTKP?

Pasal 16 ayat (1), (2), (3) dan (4) PKP BAGI")

PENGHASILAN KENA PAJAK (PKP) Pasal 16 ayat (1), (2), (3) dan (4) PKP BAGI WAJIB PAJAK DALAM NEGERI PKP BAGI WAJIB PAJAK YG DIHITUNG DGN NORMA PKP BAGI WP ORANG PRIBADI D. N YG KEWAJIBAN PAJAK SUBJEKTIF NYA < 1 TAHUN YG TERUTANG PAJAK DLM BAG. THN PAJAK PENGHASILAN DIKURANGI DENGAN BIAYA YANG DIPERKENANKAN, KOMPENSASI KERUGIAN, UNTUK WP ORANG PRIBADI DIKURANGI DGN PTKP, DIHITUNG DENGAN NORMA PENGHITUNGAN DAN UNTUK WP ORANG PRIBADI DIKURANGI PTKP DIHITUNG SESUAI PENGHASILAN NETO DALAM BAGIAN TAHUN PAJAK YANG DISETAHUNKAN

, (3) dan (7) TARIF PAJAK PENGHASILAN")

TARIF PAJAK PENGHASILAN Pasal 17 ayat 1 (a), (3) dan (7) TARIF PAJAK PENGHASILAN BAGI WAJIB PAJAK ORANG PRIBADI DN LAPISAN PKP - S/D Rp 50. 000, 00 TARIF PAJAK 5% - DI ATAS Rp 50. 000, 00 S/D Rp 250. 000, 00 15 % - DI ATAS Rp 250. 000, 00 S/D Rp 500. 000 25 % - DI ATAS Rp 500. 000 30% LAPISAN PKP DAPAT DIUBAH DENGAN KEPUTUSAN MENTERI KEUANGAN DENGAN PERATURAN PEMERINTAH TARIF TERTINGGI DAPAT DITURUNKAN MENJADI PALING RENDAH 25% Puspenpa 2000 38

UNTUK KEPERLUAN PENERAPAN TARIF PAJAK JUMLAH PKP")

TARIF PAJAK PENGHASILAN Pasal 17 ayat (4) UNTUK KEPERLUAN PENERAPAN TARIF PAJAK JUMLAH PKP DIBULATKAN KE BAWAH DALAM RIBUAN RUPIAH PENUH Puspenpa 2000 39

dan (6) BESARNYA PAJAK YANG TERUTANG BAGI")

TARIF PAJAK PENGHASILAN Pasal 17 ayat (5) dan (6) BESARNYA PAJAK YANG TERUTANG BAGI WP ORANG PRIBADI D. N YANG KEWAJIBAN PAJAK SUBJEKTIFNYA < 1 TAHUN YG TERUTANG PAJAK DLM BAGIAN TAHUN PAJAK DIHITUNG JUMLAH HARI 360 X PAJAK TERUTANG UTK 1 TAHUN PAJAK JUMLAH PKP DIBULATKAN KE BAWAH DALAM RIBUAN RUPIAH PENUH Puspenpa 2000 40

CONTOH PENERAPAN TARIF PPh BAGI WAJIB PAJAK ORANG PRIBADI DN JUMLAH PKP Rp 590. 000, 00 PPh TERUTANG : 5% X Rp 50. 000 = Rp 2. 500. 000 15% X Rp 200. 000 = Rp 30. 000 25% X Rp 250. 000 = Rp 62. 500. 000 30% X Rp 90. 000 = Rp 27. 000 Rp 122. 000, 00 Puspenpa 2000 41

Dit. P 2 Humas CONTOH PENGHITUNGAN PPh PASAL 21 Contoh 3 Benny Ganteng SH, LLM (memiliki NPWP) menerima uang rapat sebagai peserta rapat di Mabes Polri sebesar Rp 1. 000, Penghitungan PPh Pasal 21 : 5% x Rp 1. 000 = Rp 50. 000, Jika Benny Ganteng tidak memiliki NPWP, maka atas uang rapat yang diterima dipotong PPh Pasal 21 sebesar : 5% x 120% x Rp 1. 000 =Rp 60. 000 42

RESTITUSI PPh Pasal 28 A PAJAK TERUTANG PADA SUATU TAHUN PAJAK LEBIH KECIL DARI JUMLAH KREDIT PAJAK SETELAH DILAKUKAN PEMERIKSAAN KELEBIHAN PEMBAYARAN PAJAK DIKEMBALIKAN SETELAH DIPERHITUNGKAN DENGAN UTANG PAJAK LAINNYA BERIKUT SANKSI Puspenpa 2000 43

CONTOH PENGHITUNGAN KREDIT PAJAK: PPh TERUTANG WP ORG PRIBADI Rp 40. 000, 00 KREDIT PAJAK : a. PPh YG DIPOTONG PEMBERI KERJA (PPh PSL. 21) b. PPh YG DIPUNGUT PIHAK LAIN (PPh PSL. 22) c. PPh YANG DIPOTONG PIHAK LAIN PPh PSL 23 (DARI MODAL) d. KREDIT PPh LUAR NEGERI (PPh PSL. 24) e. DIBAYAR SENDIRI OLEH WP (PPh PSL 25) JUMLAH PPh YG DPT DIKREDITKAN PPh YG LEBIH DIBAYAR DIT. P 2 HUMAS Rp 5. 000, 00 Rp 10. 000, 00 Rp 5. 000, 00 Rp 10. 000, 00 (Rp 45. 000, 00) Rp 5. 000, 00 44

BATAS WAKTU PEMBAYARAN PPh PADA AKHIR TAHUN PAJAK Pasal 29 PAJAK TERUTANG UNTUK SATU TAHUN PAJAK LEBIH BESAR DARI JUMLAH KREDIT PAJAK KEKURANGAN PAJAK YANG TERUTANG HARUS DILUNASI SEBELUM SPT TAHUNAN Pajak Penghasilan DISAMPAIKAN Puspenpa 2000 45

CONTOH PENGHITUNGAN KREDIT PAJAK: PPh TERUTANG WP ORG PRIBADI Rp 80. 000, 00 KREDIT PAJAK : a. PPh YG DIPOTONG PEMBERI KERJA (PPh PSL. 21) b. PPh YG DIPUNGUT PIHAK LAIN (PPh PSL. 22) c. PPh YANG DIPOTONG PIHAK LAIN PPh PSL 23 (DARI MODAL) d. KREDIT PPh LUAR NEGERI (PPh PSL. 24) e. DIBAYAR SENDIRI OLEH WP (PPh PSL 25) Rp 5. 000, 00 Rp 10. 000, 00 Rp 5. 000, 00 Rp 10. 000, 00 JUMLAH PPh YG DPT DIKREDITKAN (Rp 45. 000, 00) PPh YG MASIH HARUS DIBAYAR Rp 35. 000, 00 DIT. P 2 HUMAS 46

PEMBAGIAN PENERIMAAN PAJAK UNTUK PEMERINTAH PUSAT DAN PEMERINTAH DAERAH Pasal 31 C PEMBAGIAN PENERIMAAN NEGARA DARI PAJAK PENGHASILAN ORANG PRIBADI DALAM NEGERI DAN PAJAK PENGHASILAN PASAL 21 YANG DIPOTONG OLEH PEMBERI KERJA DIBAGI DENGAN IMBANGAN 80% UNTUK PEMERINTAH PUSAT DAN 20% UNTUK PEMERINTAH DAERAH TEMPAT WAJIB PAJAK TERDAFTAR DIT. P 2 HUMAS 47

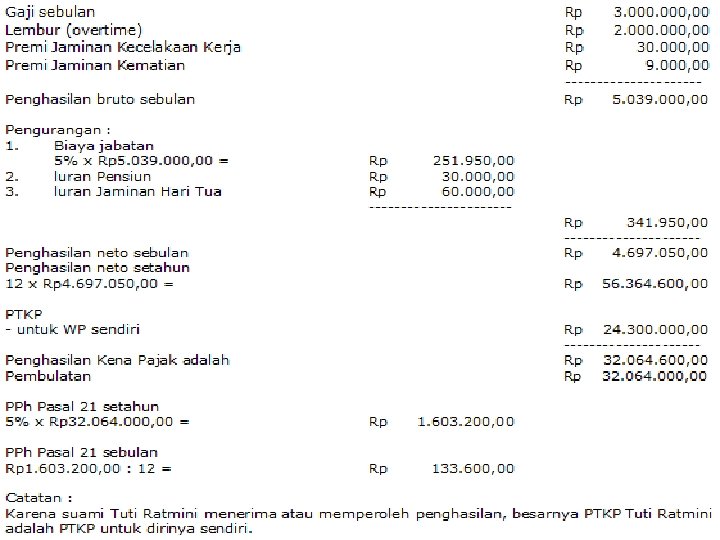

Penghitungan pemotongan PPh Pasal 21 terhadap penghasilan Karyawati Kawin Tuti Ratmini karyawati dengan status menikah dan mempunyai tiga anak bekerja pada PT Sinar Unggul. Suami dari Tuti Ratmini merupakan seorang Pegawai Negeri Sipil di Dinas Kesehatan Kabupaten Tangerang. Tuti Ratmini menerima gaji Rp 3. 000, 00 sebulan. PT Sinar Unggul mengikuti program pensiun dan jamsostek. Perusahaan membayar iuran pensiun kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, sebesar Rp 40. 000, 00 sebulan. Tuti Ratmini juga membayar iuran pensiun sebesar Rp 30. 000, 00 sebulan, disamping itu perusahaan membayarkan iuran Jaminan Hari Tua karyawannya setiap bulan sebesar 3, 70% dari gaji, sedangkan Tuti Ratmini membayar iuran Jaminan Hari Tua setiap bulan sebesar 2, 00% dari gaji. Premi Jaminan Kecelakaan Kerja dan Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar 1, 00% dan 0, 30% dari gaji. Pada bulan Januari 2013 disamping menerima pembayaran gaji Tuti Ratmini juga menerima uang lembur (overtime) sebesar Rp 2. 000, 00. Penghitungan PPh Pasal 21 bulan Januari adalah sebagai berikut:

PENGHITUNGAN PEMOTONGAN PPh PASAL 21 ATAS PENGHASILAN YANG DITERIMA PESERTA KEGIATAN. Tuti Ratmini (Karyawan PT Sinar Unggul) menjuarai turnamen Indonesia Grand Prix Gold yang diselenggarakan Oleh PT EKSPRO 2000 dan memperoleh hadiah sebesar Rp 200. 000, 00. PPh Pasal 21 yang terutang atas hadiah turnamen Indonesia Grand Prix Gold tersebut adalah: 5% x Rp 50. 000, 00 = Rp 2. 500. 000, 00 15% x Rp 150. 000, 00 = Rp 22. 500. 000, 00 Rp 25. 000, 00 :

penghitungan PPh Pasal 21 atas honorarium komisaris yang tidak merangkap sebagai Pegawai Tetap. Tuti Ratmini (Karyawan PT Sinar Unggul) adalah seorang komisaris di PT Media Primatama, yang bukan sebagai pegawai tetap. Dalam tahun 2013, yaitu bulan Desember 2013 menerima honorarium sebesar Rp 60. 000, 00 PPh Pasal 21 yang terutang adalah: 5% x Rp 50. 000, 00 = Rp 15% x Rp 10. 000, 00 = Rp PPh Pasal 21 yang harus dipotong Rp 2. 500. 000, 00 1. 500. 000, 00 4. 000, 00

PER-22/2008 TATA CARA PEMBAYARAN DAN PELAPORAN PPH 25 52

53

SELESAI 54

- Slides: 54