Sistema peridico Sistema perpetuo 1 Se recomienda su

- Slides: 20

Sistema periódico Sistema perpetuo 1. Se recomienda su uso para partidas de 1. Puede ser utilizado para todo tipo de bienes. inventarios que tengan bajos costos unitarios. Este sistema proporciona un mayor grado Los artículos de bajos costos quizás no sean de control de las existencias que el Sistema lo suficientemente valiosos para merecer el Periódico. Para el control particular de cada costo de mantener un registro continuo de las una de las partidas de inventario se utiliza mercancías en existencias. una tarjeta, comúnmente conocida como Submayor de Inventarios. 1. No se lleva un registro actualizado de todos 1. Se lleva un registro actualizado de todos los bienes comprados y vendidos 1. El conteo físico de las existencias debe hacerse al menos una vez al año.

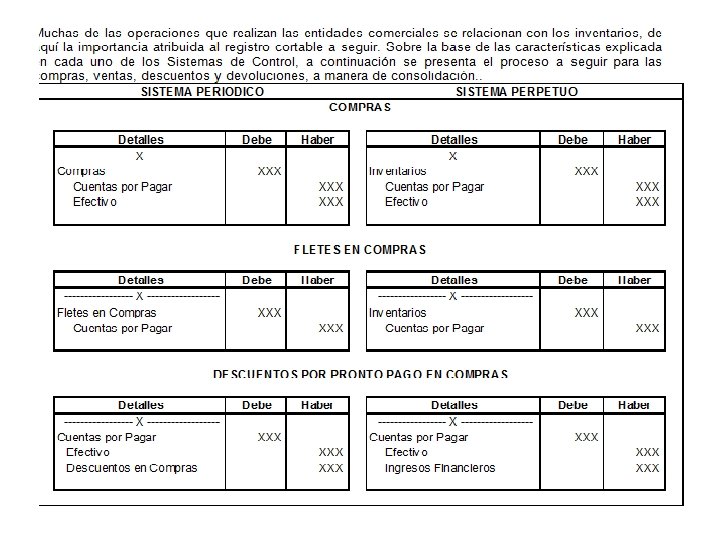

1. Las compras de mercancías se registran en la 1. Las compras de mercancías se cargan cuenta Compras. Cuenta de gastos nominal directamente a la cuenta de Inventario. donde se acumula el costo de las mercancías Los Fletes en Compras y los Gastos de compradas. Los Fletes en Compras y los Importación se incluyen en la cuenta de Gastos de Importación se contabilizan en Inventarios. cuentas separadas de la cuenta Compras para los fines de su control. 1. La cuenta de Inventario no aumenta ni 1. La cuenta de Inventario durante todo el disminuye durante todo el período, período aumenta y disminuye de acuerdo manteniendo su saldo inicial. Los movimientos con la entrada y salida de las existencias físicos de las existencias por Compras, Ventas físicas. Se afecta por las Compras, Ventas y Devoluciones no afectan el saldo de esta y Devoluciones. cuenta.

1. La cantidad de Inventario en existencia se 1. determina por conteo físico, y se aplican los costos unitarios de acuerdo con el método de valoración que se emplee para determinar el costo del Inventario Final. También pueden emplearse métodos de estimación de inventarios. La cantidad de Inventario en existencia lo brinda la cuenta de Inventario. El conteo físico se realiza para comprobar la exactitud de los registros contables. 1. El Costo de las Mercancías Vendidas se determina a partir de un cálculo, el cual fue conoce sobre una base diaria, mediante el explicado anteriormente. saldo de la cuenta Costo de Ventas.

1. Para la emisión de Estados Financieros 1. Para la emisión de los Estados intermedios y finales es necesario realizar Financieros intermedios y finales las conteos físicos de las existencias o hacer magnitudes de Inventarios y del Costo estimaciones, así como calcular el Costo de de Ventas los brindan las cuentas Ventas. correspondientes. 1. En el proceso de cierre de las cuentas 1. Al cierre del período la cuenta Costo de nominales habrá que considerar las cuentas Ventas muestra su saldo, en el proceso que intervienen en el cálculo del Costo de de cierre se considerará como nominal Ventas (Compras, Descuentos en Compras, deudora. a mostrar en el Balance Devoluciones y Bonificaciones en Compras, y General se corresponde con el saldo de Fletes en Compras), se cierra el Inventario la cuenta de Inventarios. Inicial y se registra el Inventario Final del período el que se presenta en el Balance General.

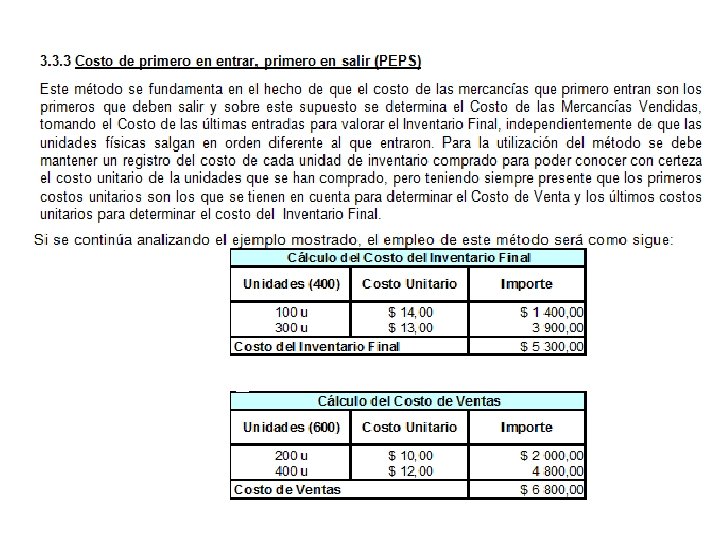

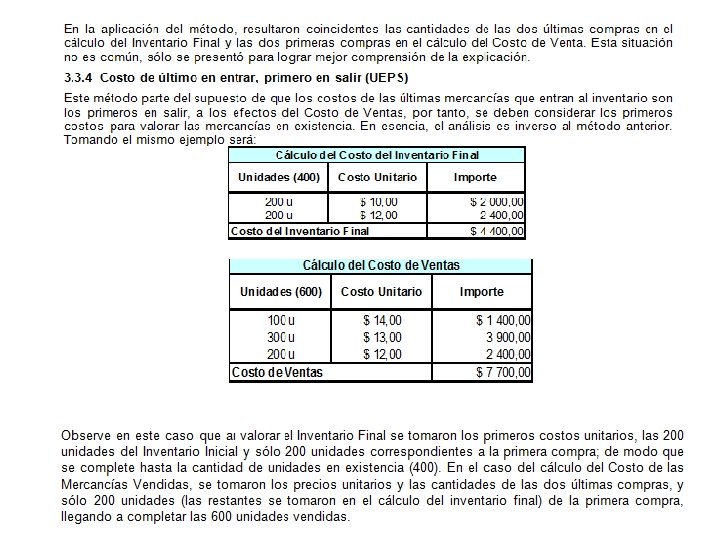

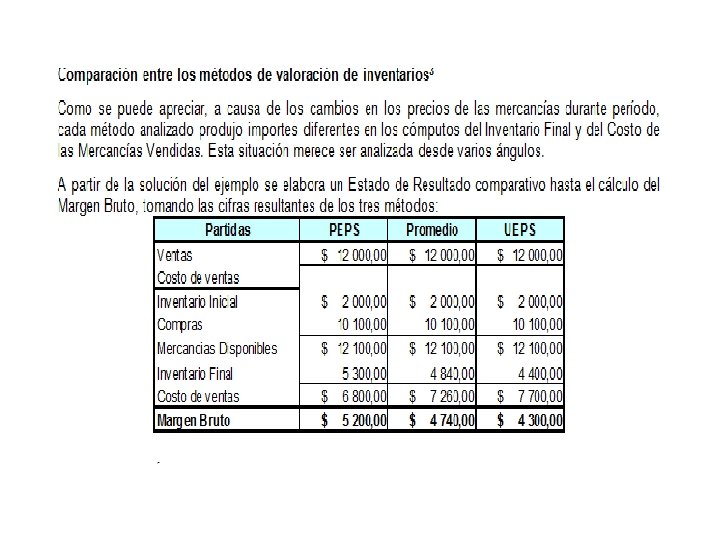

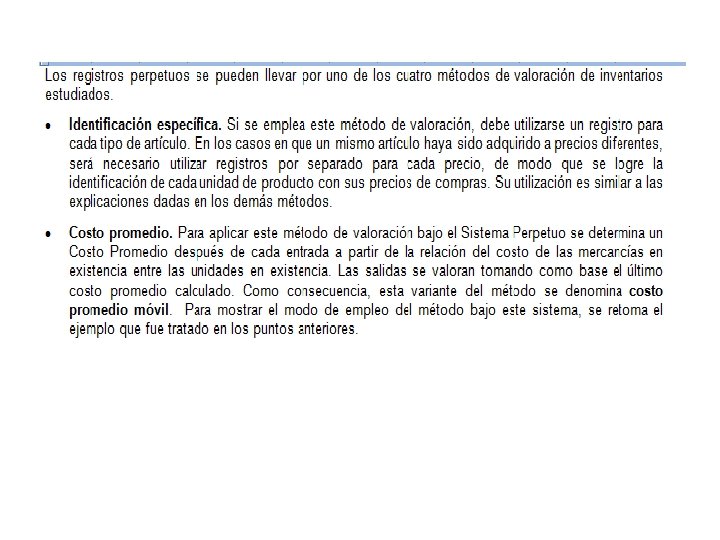

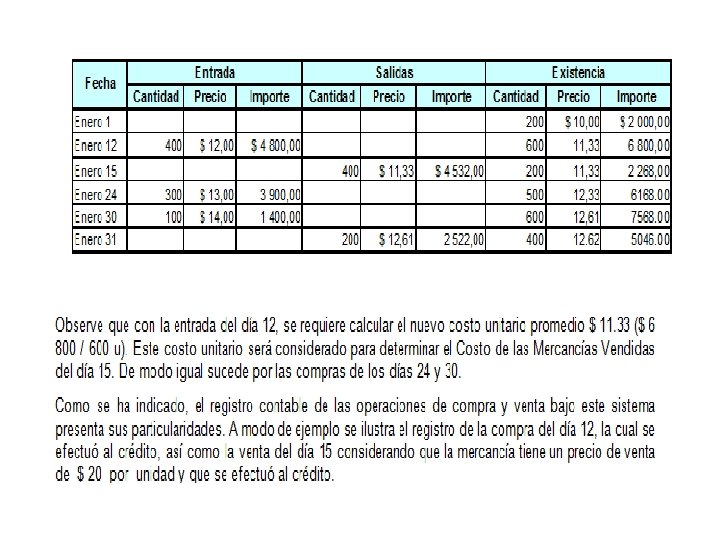

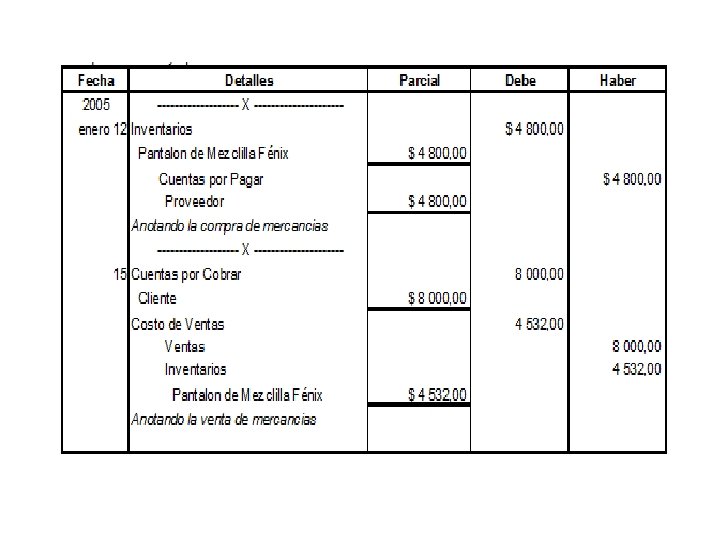

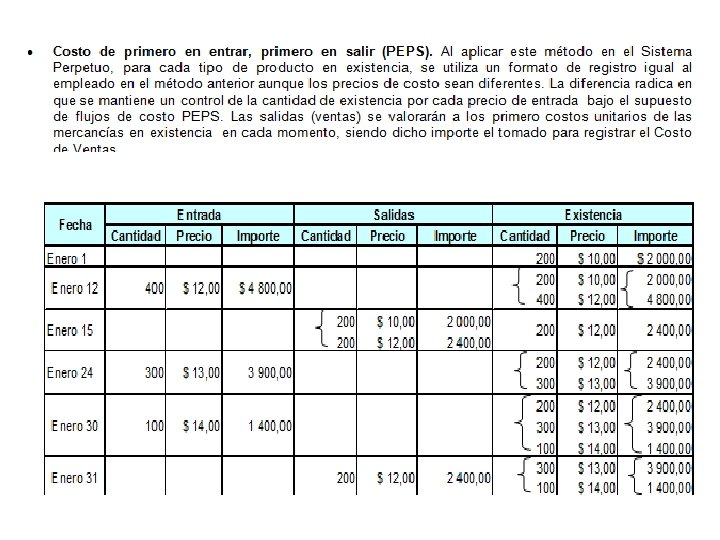

VALORACIÓN DE LOS INVENTARIOS