SISTEMA DE INFORMACIN FINACIERA COMPROBANTES SISTEMA DE INFORMACIN

SISTEMA DE INFORMACIÓN FINACIERA COMPROBANTES

SISTEMA DE INFORMACIÓN FINACIERA LIBRO DIARIO CATALOGO MANUAL CONTABLE GUÍA CONTABLE

SISTEMA DE INFORMACIÓN FINACIERA LIBRO MAYOR AUXILIAR DE MAYOR

SISTEMA DE INFORMACIÓN FINACIERA HT

SISTEMA DE INFORMACIÓN FINACIERA B G E R HT E C S F E C y V C C

SISTEMA DE INFORMACIÓN FINACIERA B G ANÁLISIS FINANCIERO E R HT E C S F E C y V C C

SISTEMA DE INFORMACIÓN FINACIERA B G ANÁLISIS FINANCIERO E R E C S F TOMA DE DECISIONES E C y V C C

CONTABILIDAD BÁSICA La contabilidad es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad económica.

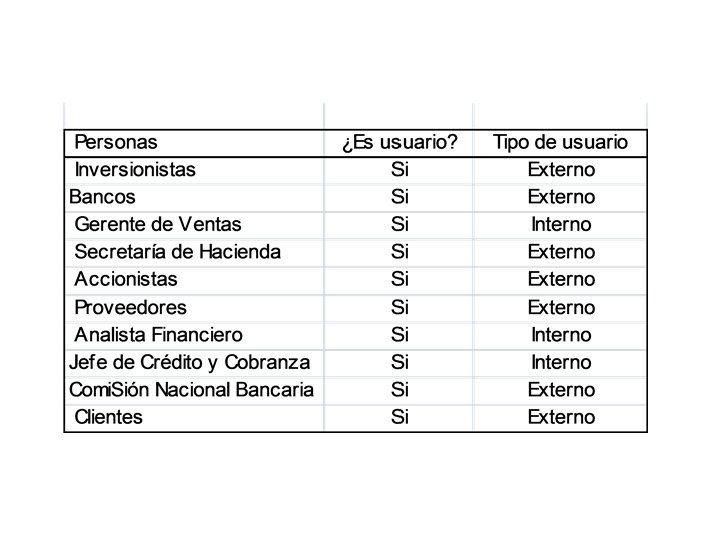

CONTABILIDAD BÁSICA Internos: Usuarios Externos:

CONTABILIDAD BÁSICA Internos: Director Subdirector Gerente Jefe Supervisor Empleados Obreros

CONTABILIDAD BÁSICA Externos: Proveedores Clientes Bancos Fisco Sindicato Bolsa de Valores

TIPOS DE EMPRESAS

Naturaleza de una empresa • Una empresa es una organización en la cual se reúnen y procesan recursos básicos (insumos), tales como materiales y mano de obra para proporcionar mercancías o servicios (productos) a los clientes. • Los clientes de una empresa son personas, u otras empresas que compran mercancías o servicios con dinero o con otros artículos.

• Servicios • Comerciales")

Tipos de empresa • Manufactureras (o de fabricación) • Servicios • Comerciales

Cuestionario • ¿Cuál es el principal objetivo de las entidades económicas y como se clasifican? • Menciona los diferentes esquemas de operación que puede tener una entidad económica lucrativa y sus características principales. • ¿Qué ventajas consideras que tiene operar un negocio bajo el esquema de “persona física”? • ¿Cuál es el objetivo de la contabilidad en los negocios? • ¿Cuáles son los tipos de decisiones que comúnmente se tienen que tomar en los negocios?

CONTABILIDAD BÁSICA Tipos de Decisiones: Decisiones de Operación: Qué tipo de actividad? Industria del acero.

CONTABILIDAD BÁSICA DECISIONES DE OPERACIÓN: Las actividades como producción de bienes o prestación de servicios, distribución del producto y otras son propias de la operación del negocio. Algunas decisiones que se deben tomar al respecto son: ¿A qué precio se deben vender los productos? ¿Cuánto cuesta cada producto o servicio? ¿Cuál es el margen de utilidad?

CONTABILIDAD BÁSICA Tipos de Decisiones: Decisiones de Inversión: Qué tipo de bienes se requieren?

CONTABILIDAD BÁSICA DECISIONES DE INVERSIÓN: Estas decisiones implican la adquisición de nuevos bienes, como terrenos, maquinaria, equipo de transporte, etc. Ejemplos de este tipo de decisiones son: ¿Es conveniente comprar maquinaria adicional para aumentar las ventas? ¿Qué alternativa de inversión es la que más conviene al negocio?

CONTABILIDAD BÁSICA Tipos de Decisiones: Decisiones de Financiamiento: Qué fuente de financiamiento se requiere?

CONTABILIDAD BÁSICA DECISIONES DE FINANCIAMIENTO: Un negocio requiere de financiamiento para comenzar a operar y continuar de acuerdo con sus planes. Algunos ejemplos de este tipo de decisiones son: ¿Cuánto dinero —de ser necesario— se debe pedir pprestado? ¿Cuál opción de financiamiento es más conveniente?

CONTABILIDAD BÁSICA Para cada una de las situaciones que se plantean a continuación, indica qué tipo de toma de decisiones implica: operación, de financiamiento o de inversión: a) b) c) d) e) f) g) h) i) j) Cuántos obreros contratar Cuántas computadoras comprar Cuánto dinero pedir prestado Cambiar la maquinaria o no Qué plazo de crédito ofrecer a los clientes A qué precio vender los productos Cuántos turnos trabajar Comprar un local o rentarlo Cuántos productos empacar por caja Ofrecer descuentos por pronto pago a clientes

b) c) d) e) f) g) h) i) j) O I F O")

a) b) c) d) e) f) g) h) i) j) O I F O O I O F

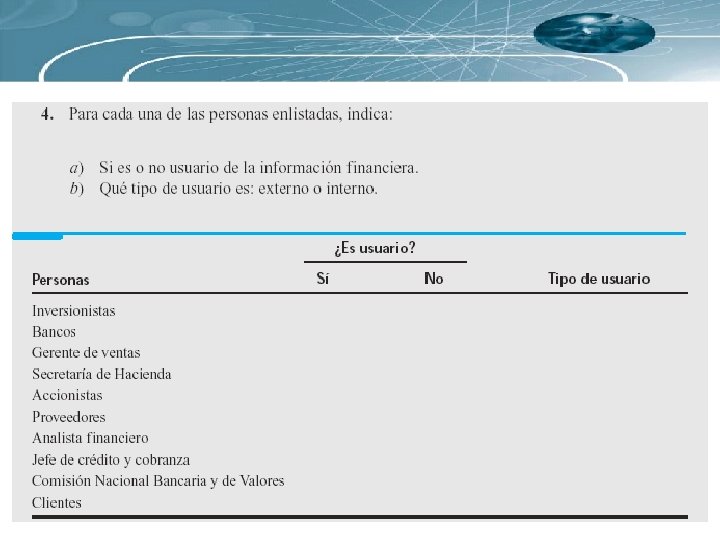

CONTABILIDAD BÁSICA En el siguiente ejemplo acerca de Panificadora Bimbo, S. A. una productora de pan que cotiza acciones en el mercado de valores, identifica cuáles de los que se mencionan son usuarios de la información financiera de esta fábrica e indica qué tipo de decisiones toman sobre ella: Personas / negocios Clientes Público inversionista Obreros de Bimbo Competencia Accionistas Proveedores de harina Banco Tiendas distribuidoras ¿Es usuario? Decisiones que toma

Personas/negoci ¿Es os usuario? Decisiones que toma Clientes Público inversionista Si Seguir comprando o no. Si Obreros Bimbo Si Invertir o no. Cambio de Empleo/Rep. Utilidades Competencia Si Accionistas Si Proveedores de harina Si Banco Tienda distribuidoras Estrategias a tomar. Continuar o retirarse, Aumentar su inversión Seguir vendiendo o no Si Otorgar crédito o no. Si Seguir comprando o no

Áreas de la Contabilidad: Contabilidad Financiera: Financiera Técnica utilizada en el registro y presentación de las transacciones hechas por el ente económico con el fin de proporcionar a personas externas a la entidad información financiera que facilite la toma de decisiones

Áreas de la Contabilidad: Contabilidad Administrativa: Administrativa Área de la contabilidad orientada a proveer información que permita a los usuarios internos de la organización llevar a cabo sus funciones de planeación, control y la toma de decisiones.

Áreas de la Contabilidad: Contabilidad Fiscal: Fiscal Área de la contabilidad orientada a proporcionar información que permita cumplir con el pago de los impuestos en forma correcta y oportuna de acuerdo a los requerimientos de las autoridades fiscales.

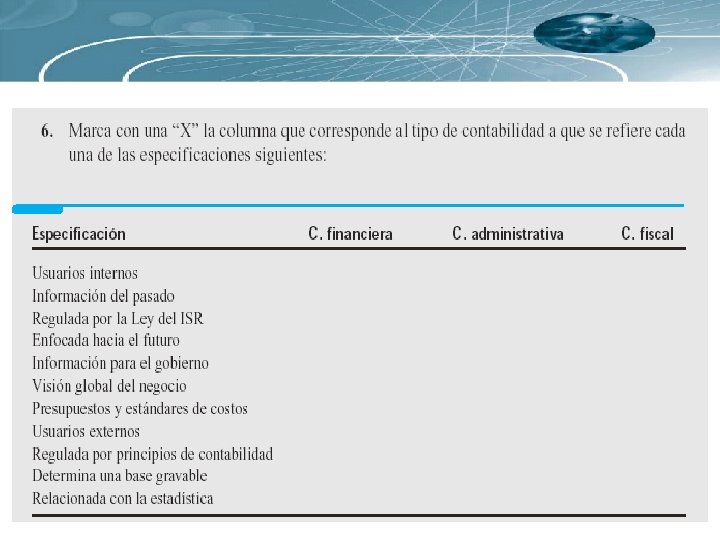

Contabilidad financiera Usuarios internos Información del pasado Regulada por la Ley del ISR Contabilidad administrativa Contabilidad fiscal X X X Enfocada hacia futuro Información para el gobierno X X Visión global del negocio Presup. y estándares de costos X Usuarios externos Regulada por principios cont. Determinación base gravable Relacionada con la estadística X X X

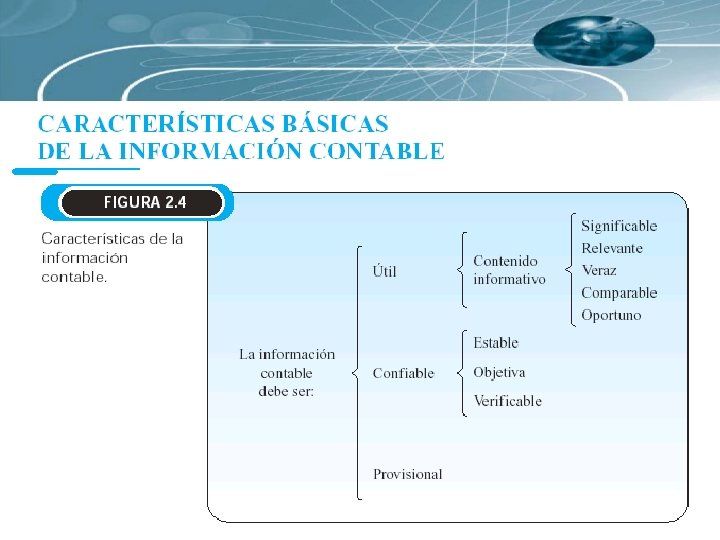

Esta característica básica significa que la información debe adaptarse a las necesidades de los usuarios para que pueda ser utilizada en el proceso de toma de decisiones. Un periódico está integrado por diferentes secciones para satisfacer las necesidades de las diferentes clases de lectores; de igual forma, la información financiera se debe adecuar a las necesidades de los usuarios externos e internos. Ahora bien, para que la información financiera sea útil es necesario que su contenido cumpla con ciertas características llamadas secundarias. En efecto, las cifras contenidas en los estados financieros de una organización, al igual que las noticias que contiene un periódico, deberán ser relevantes, comparables, reales y significativas.

Por otro lado, para que la información financiera sea confiable es necesario que el proceso de integración y cuantificación de los estados financieros haya sido objetivo, que las reglas bajo las cuales se genera la información sean estables y, adicionalmente, que exista la posibilidad de verificar los pasos seguidos en el proceso de elaboración de la misma, de tal forma que los usuarios puedan depositar su confianza en esa información.

Finalmente, la característica de provisionalidad, fundamental tanto para los usuarios de la información financiera como para los lectores de un periódico, se refiere al hecho de que ambos tipos de usuarios deben estar conscientes de que la información que se detalla en un estado financiero o en un periódico es provisional, es decir, la información se presenta con todos los elementos y circunstancias vigentes hasta el momento de la elaboración de los estados financieros o de la edición del periódico. En el siguiente cuadro se presenta una comparación de las características básicas de la información financiera a nivel internacional, en Estados Unidos y en México.

CARACTERÍSTICAS ØUtilidad ØOportunidad ØContenido Informativo ØSignificación ØRelevancia ØVeracidad ØComparabilidad ØConfiabilidad ØObjetivo ØEstable ØVerificable ØProvisionalidad

Para lograr que la información financiera de las empresas cumpla con las características enunciadas antes, los encargados de preparar y verificar la información contable tienen como marco de referencia la serie de supuestos o postulados básicos, la serie de normas o estándares contables aplicables a conceptos específicos y los lineamientos para aplicar el criterio. A ese conjunto de postulados, reglas y criterios se le conoce como Principios de contabilidad generalmente aceptados.

CLASIFICACIÓN DE LOS ESTADOS FINANCIEROS • IMPORTANCIA • PRINCIPALES O BÁSICOS • • BALANCE GENERAL ESTADO DE RESULTADOS ESTADO DE CAMBIOS EN LA POSICIÓN FINANCIERA ESTADO DE CAMBIOS Y VARIACIONES EN EL CAPITAL CONTABLE • SECUNDARIOS O COMPLEMENTARIOS • ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS • CÉDULAS ANALÍTICAS

BALANCE GENERAL ESTADO FINANCIERO EN EL QUE SE MUESTRA LA SITUACIÓN FINANCIERA O ECONÓMICA DE UNA EMPRESA, A UNA FECHA DETERMINADA.

BALANCE GENERAL ACTIVO = PASIVO + CAPITAL

BALANCE GENERAL ELEMENTOS • ACTIVO – PROPIEDADES, BIENES, DERECHOS

BALANCE GENERAL ELEMENTOS • PASIVO – DEUDAS Y OBLIGACIONES

BALANCE GENERAL ELEMENTOS CAPITAL – APORTACIONES, UTILIDADES, PÉRDIDAS

BALANCE GENERAL PRESENTACIÓN • EL BALANCE GENERAL SE PUEDE PRESENTAR EN DOS FORMAS: • EN FORMA DE REPORTE • EN FORMA DE CUENTA.

BALANCE GENERAL EN FORMA DE REPORTE • ESTA FORMA CONSISTE EN ANOTAR CLASIFICADAMENTE EL ACTIVO Y EL PASIVO, EN UNA SOLA PÁGINA DE TAL MANERA QUE A LA SUMA DEL ACTIVO, SE LE PUEDA RESTAR VERTICALMENTE LA SUMA DEL PASIVO, PARA DETERMINAR EL CAPITAL. • SE BASA EN LA FÓRMULA: ACTIVO - PASIVO = CAPITAL A P = C FÓRMULA DEL CAPITAL

BALANCE GENERAL EN FORMA DE CUENTA • EN ESTA FORMA SE EMPLEAN DOS PÁGINAS, EN LA DE LA IZQUIERDA, SE ANOTA CLASIFICADAMENTE EL ACTIVO, EN LA DERECHA EL PASIVO Y EL CAPITAL. • SE BASA EN LA FÓRMULA: ACTIVO = PASIVO + CAPITAL A = P + C FÓRMULA DEL BALANCE GENERAL.

BALANCE GENERAL CONTENIDO • ENCABEZADO – NOMBRE DE LA EMPRESA O NOMBRE DEL PROPIETARIO – INDICACIÓN DE QUE SE TRATA DE UN BALANCE GENERAL – FECHA DE FORMULACIÓN • CUERPO – NOMBRE Y VALOR DETALLADO DE LA CUENTAS DEL ACTIVO – NOMBRE Y VALOR DETALLADO DE LA CUENTAS DEL PASIVO – NOMBRE Y VALOR DETALLADO DE LA CUENTAS DEL CAPITAL • FIRMAS – DEL CONTADOR QUE LO ELABORÓ – DEL CONTADOR QUE LO AUTORIZÓ – DEL PROPIETARIO O ADMINISTRADOR DE LA EMPRESA

BALANCE GENERAL ACTIVO • CONCEPTO: – EN CONTABILIDAD SE DENOMINA ACTIVO AL TOTAL DE RECURSOS QUE DISPONE LA EMPRESA PARA LLEVAR A CABO SUS OPERACIONES. – TODO LO QUE LA EMPRESA POSEE Y LO QUE TIENE DERECHO A RECIBIR. – CONJUNTO DE BIENES MATERIALES, DERECHOS Y SERVICIOS DE QUE HACE USO LA EMPRESA EN EL DESARROLLO DE SUS OPERACIONES.

BALANCE GENERAL ACTIVO • CLASIFICACIÓN: – LOS BIENES Y DERECHOS DE QUE DISPONE UNA EMPRESA PARA EL DESARROLLO DE SUS ACTIVIDADES, DEBEN SER AGRUPADOS TOMANDO EN CUENTA LA FINALIDAD INMEDIATA PARA LA CUAL FUERON ADQUIRIDOS O POR EL CUAL SE REQUIEREN, DE ACUERDO A ESTE PUNTO DE VISTA, IDENTIFICAMOS DOS GRANDES GRUPOS DENTRO DEL ACTIVO: CIRCULANTE NO CIRCULANTE

BALANCE GENERAL ACTIVO BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA • CIRCULANTE – BIENES Y DERECHOS QUE ESTAN EN ROTACIÓN O MOVIMIENTO CONSTANTE Y DE FÁCIL CONVERSIÓN A DINERO EFECTIVO. • CAJA AD • BANCOS • INVERSIONES TEMPORALES • MERCANCÍAS ( INVENTARIOS ) • CLIENTES AR • DOCUMENTOS POR COBRAR • DEUDORES

BALANCE GENERAL ACTIVO BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA • ACTIVOS NO CIRCULANTES (FIJO – TANGIBLE – PROPIEDAD, PLANTA y EQUIPO) – BIENES Y DERECHOS QUE TIENEN CIERTA PERMANENCIA O FIJEZA, ADQUIRIDOS CON EL PROPÓSITO DE USARLOS Y NO DE VENDERLOS. • TERRENOS • EDIFICIOS • MOBILIARIO • EQUIPO DE OFICINA • EQUIPO DE REPARTO • MAQUINARIA • EQUIPO DE CÓMPUTO

BALANCE GENERAL ACTIVO BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA • DIFERIDO (PAGOS ANTICIPADOS e INTANGIBLES) – GASTOS PAGADOS POR ANTICIPADO POR LOS QUE SE ESPERA RECIBIR UN SERVICIO APROVECHABLE POSTERIORMENTE, ASI COMO LOS INTANGIBLES. • GASTOS DE INSTALACIÓN • PRIMAS DE SEGURO • RENTAS PAGADAS POR ANTICIPADO • INTERESES PAGADOS POR ANTICIPADO • GASTOS DE ORGANIZACIÓN • PATENTES • MARCAS • CRÉDITO MERCANTIL

BALANCE GENERAL ACTIVO BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA • OTROS ACTIVOS • TERRENOS NO UTILIZADOS • FONDO PARA AMORTIZACIÓN DE OBLIGACIONES

BALANCE GENERAL PASIVO • CONCEPTO: – EN CONTABILIDAD SE DENOMINA PASIVO AL TOTAL DE DEUDAS CONTRAIDAS POR LA EMPRESA, ES DECIR, REPRESENTA LAS OBLIGACIONES QUE TIENE LA EMPRESA DE PAGAR LOS IMPORTES MONETARIOS CORRESPONDIENTES A RECURSOS OBTENIDOS DE PERSONAS AJENAS.

BALANCE GENERAL PASIVO • CARACTERÍSTICAS: – DEBEN DISTINGUIRSE DOS TIPOS DE OBLIGACIONES PARA LA EMPRESA: • LAS CORRESPONDIENTES A PAGO DE DEUDAS CONTRAIDAS CON MOTIVO DE LA PERCEPCIÓN DE UN BIEN O UN SERVICIO A CRÉDITO: » A CORTO PLAZO » A LARGO PLAZO • LAS DERIVADAS DE COBROS EFECTUADOS POR ANTICIPADO A LA PRESTACIÓN DE SERVICIO O ENTREGA DE MERCANCÍAS QUE SE CONCEPTÚAN COMO: » COBROS ANTICIPADOS

BALANCE GENERAL • CLASIFICACIÓN: PASIVO – DE ACUERDO AL PUNTO DE VISTA ANTERIOR, IDENTIFICAMOS TRES GRUPOS DENTRO DEL PASIVO: CORTO PLAZO LARGO PLAZO DIFERIDO

BALANCE GENERAL PASIVO DEUDAS Y OBLIGACIONES A CARGO DE LA EMPRESA • CIRCULANTE O CORTO PLAZO – DEUDAS Y OBLIGACIONES CUYO VENCIMIENTO SEA MENOR DE UN AÑO. • PROVEEDORES • ACREEDORES • DOCUMENTOS POR PAGAR • SUELDOS POR PAGAR • IMPUESTOS POR PAGAR

BALANCE GENERAL PASIVO DEUDAS Y OBLIGACIONES A CARGO DE LA EMPRESA • FIJO O LARGO PLAZO – DEUDAS Y OBLIGACIONES CON VENCIMIENTO MAYOR DE UN AÑO, A PARTIR DE LA FECHA DEL BALANCE. • • HIPOTECAS POR PAGAR O CRÉDITOS HIPOTECARIOS DOCUMENTOS POR PAGAR A LARGO PLAZO OBLIGACIONES POR PAGAR

BALANCE GENERAL PASIVO DEUDAS Y OBLIGACIONES A CARGO DE LA EMPRESA • DIFERIDO – CANTIDADES COBRADAS POR ANTICIPADO, POR LO QUE SE TIENE LA OBLIGACIÓN DE PROPORCIONAR UN SERVICIO POSTERIOR Y QUE SON CONVERTIBLES EN INGRESOS CONFORME TRANSCURRE EL TIEMPO. • RENTAS COBRADAS POR ANTICIPADO • INTERESES COBRADOS POR ANTICIPADO

BALANCE GENERAL CAPITAL • CONCEPTO: – ESTA EXPRESIÓN ES EMPLEADA EN CONTABILIDAD PARA REFERIR LA SUMA DE LAS APORTACIONES DE LOS PROPIETARIOS, MODIFICADA POR LOS RESULTADOS DE OPERACIÓN DE LA EMPRESA, ES DECIR, ES EL CAPITAL SOCIAL MÁS LAS UTILIDADES O MENOS LAS PÉRDIDAS.

BALANCE GENERAL CAPITAL • CARACTERÍSTICAS: – ES LA DIFERENCIA ARITMÉTICA ENTRE EL VALOR DE TODAS LAS PROPIEDADES DE LA EMPRESA Y EL IMPORTE DE SUS DEUDAS. ACTIVO - PASIVO = CAPITAL

BALANCE GENERAL CAPITAL • CLASIFICACIÓN: • CAPITAL CONTRIBUIDO • CAPITAL GANADO

BALANCE GENERAL • CAPITAL CONTRIBUIDO: – – CAPITAL SOCIAL DONACIONES PRIMA EN VENTA DE ACCIONES APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL

BALANCE GENERAL CAPITAL • CAPITAL GANADO: – – UTILIDAD DE EJERCICIO UTILIDADES ACUMULADAS/UTILIDADES RETENIDAS/UT. EJERC. ANT. – PÉRDIDAS ACUMULADAS/ PERDIDAS DE EJERCICIOS ANTERIORES – RESERVA LEGAL – EXCESO O INSUFICIENCIA EN LA ACTUALIZACIÓN DEL CAPITAL CONTABLE

BALANCE GENERAL EFECTOS DE TRANSACCIONES SOBRE LA ECUACIÓN CONTABLE = IDENTIDAD CONTABLE = ECUACIÓN FUNDAMENTAL • ELEMENTOS DE LA ECUACIÓN CONTABLE • • • A = ACTIVO P = PASIVO C = CAPITAL

BALANCE GENERAL EFECTOS DE TRANSACCIONES SOBRE LA ECUACIÓN CONTABLE • COMPLEMENTO DE LA ECUACIÓN CONTABLE ACTIVO = PASIVO + CAPITAL +INGRESOS -COSTOS- GASTOS A = P + C + I - C - G

ESTADO DE RESULTADOS IMPORTANCIA Y PRESENTACIÓN DEL ESTADO DE RESULTADOS – EL ESTADO DE RESULTADOS ES UN DOCUMENTO CONTABLE QUE MUESTRA DETALLADA O ORDENADAMENTE LA FORMA EN QUE SE HA OBTENIDO LA UTILIDAD O PÉRDIDA DEL EJERCICIO.

ESTADO DE RESULTADOS IMPORTANCIA Y PRESENTACIÓN DEL ESTADO DE RESULTADOS RESULTA UN AUXILIAR MUY ESTIMABLE PARA NORMAR LA FUTURA POLÍTICA ECONÓMICA DE LE EMPRESA. SE CONSIDERA COMO UN ESTADO COMPLEMENTARIO DEL BALANCE GENERAL.

ESTADO DE RESULTADOS IMPORTANCIA Y PRESENTACIÓN DEL ESTADO DE RESULTADOS – EL BALANCE GENERAL MUESTRA ÚNICAMENTE LA UTILIDAD O PÉRDIDA DEL EJERCICIO Y EL ESTADO DE RESULTADOS MUESTRA LA FORMA EN QUE SE HA OBTENIDO DICHO RESULTADO. – EL ESTADO DE RESULTADOS ES UN DOCUMENTO O ESTADO FINANCIERO QUE MUESTRA EL RESULTADO ( PÉRDIDA O GANANCIA) OBTENIDO POR LA EMPRESA EN UN PERIODO DETERMINADO.

ESTADO DE RESULTADOS INGRESO SON TODO EL DINERO O DERECHOS ADQUIRIDOS POR LA ENTIDAD DURANTE EL PERIODO, EXCLUYENDO SIN EMBARGO LOS IMPUESTOS (IVA), LOS CUALES SE COBRAN ÚNICAMENTE PARA ENTREGARLOS AL FISCO. SE DIVIDEN EN DOS CATEGORÍAS:

INCLUYE TODO EL DINERO ADQUIRIDO POR LA")

ESTADO DE RESULTADOS INGRESOS DE OPERACIÓN: (VENTAS) INCLUYE TODO EL DINERO ADQUIRIDO POR LA ENTIDAD A CAUSA DEL DESARROLLO NORMAL DE SUS OPERACIONES. OTROS INGRESOS: SON LOS INGRESOS NO DIRECTAMENTE GENERADOS POR LAS OPERACIONES DE LA ENTIDAD, ESTE TIPO DE INGRESOS ES POR LO GENERAL NO RECURRENTE, ES DECIR UNA TRANSACCIÓN ÚNICA QUE NO SE REPITE NI REPERCUTE EN EL FUTURO.

ESTADO DE RESULTADOS • GASTO – LOS PAGOS QUE SE HACEN POR PARTE DE LA EMPRESA PARA PODER CONSEGUIR SUS OBJETIVOS PRINCIPALES, COMO SON LOS SERVICIOS QUE PROMUEVEN SUS VENTAS, SE IDENTIFICAN CLARAMENTE COMO GASTOS. ES EL USO O CONSUMO DE BIENES Y SERVICIOS EN EL PROCESO DE OBTENER INGRESOS.

ESTADO DE RESULTADOS COSTO – TODOS LOS ARTÍCULOS O SERVICIOS QUE SON OBJETO DE UN NEGOCIO TIENEN UN PRECIO ESPECÍFICO, YA SEA DE ADQUISICIÓN O DE PRODUCCIÓN, QUE EN AMBOS CASOS RECIBEN EL NOMBRE DE COSTO.

ESTADO DE RESULTADOS • COSTOS-ACTIVO – POR COSTO ENTENDEMOS LA APLICACIÓN DE RECURSOS AL INCREMENTO DE LOS ACTIVOS, COMO INVENTARIOS DE MATERIAS PRIMAS, SUMINISTROS O MERCANCÍAS, QUE SE CONSUMIRÁN O APLICARÁN EN EL PROCESO DE PRODUCCIÓN, COMERCIALIZACIÓN ADMINISTRACIÓN DE RECURSOS. Y

ESTADO DE RESULTADOS • UTILIDAD – CANTIDAD DE LA DEDUCCIÓN HECHA A LOS INGRESOS O AL INGRESO DE OPERACIÓN, DEL COSTO DE LAS MERCANCÍAS VENDIDAS, DE LOS GASTOS DE OPERACIÓN DE OTROS GASTOS DEL PERIODO Y DE LAS PÉRDIDAS. • EL TERMINO VA SEGUIDO DE UN CALIFICATIVO ADECUADO COMO: – UTILIDAD BRUTA – UTILIDAD DE OPERACIÓN – UTILIDAD ANTES DE IMPUESTOS – UTILIDAD NETA

ESTADO DE RESULTADOS • PASOS NECESARIOS PARA INFORMACIÓN FINANCIERA GENERAR – NATURALMENTE, PARA QUE EL ESTADO DE RESULTADOS SE PUEDA INTEGRAR CON MAYOR FACILIDAD, ES NECESARIO QUE TODOS SUS ELEMENTOS ESTÉN DEBIDAMENTE CLASIFICADOS Y ORDENADOS. – PARA FACILITAR EL DESARROLLO DEL ESTADO DE RESULTADOS, LO DIVIDIREMOS EN DOS PARTES PRINCIPALES

ESTADO DE RESULTADOS • PRIMERA PARTE – CONSISTE EN ANALIZAR TODOS LOS ELEMENTOS QUE ENTRAN EN LA COMPRAVENTA DE MERCANCÍAS HASTA DETERMINAR LA UTILIDAD O PÉRDIDA EN VENTAS, O SEA LA DIFERENCIA ENTRE EL PRECIO DE COSTO Y EL PRECIO DE VENTA DE LAS MERCANCÍAS VENDIDAS.

ESTADO DE RESULTADOS • PRIMERA PARTE – PARA DETERMINAR LA UTILIDAD O PÉRDIDA DE VENTAS, ES NECESARIO CONOCER LOS SIGUIENTES RESULTADOS: – – VENTAS NETAS COMPRAS TOTALES COMPRAS NETAS COSTO DE LO VENDIDO O COSTO DE VENTAS

ESTADO DE RESULTADOS VENTAS NETAS COMPRAS TOTALES COMPRAS NETAS = VENTAS TOTALES = = - DEVOLUCIONES REBAJAS S/VENTAS DESCUENTOS COMPRAS TOTALES + - GASTOS DE COMPRA DEVOLUCIONES REBAJAS S/COMPRAS DESCUENTOS

ESTADO DE RESULTADOS COSTO DE LO VENDIDO = INVENTARIO INICIAL UTILIDAD EN VENTAS O BRUTA = VENTAS NETAS + COMPRAS NETAS - - INVENTARIO FINAL COSTO DE LO VENDIDO

ESTADO DE RESULTADOS • LA UTILIDAD EN VENTAS TAMBIEN RECIBE EL NOMBRE DE UTILIDAD BRUTA – CUANDO EL COSTO DE LO VENDIDO ES MAYOR QUE EL IMPORTE DE LAS VENTAS NETAS, EL RESULTADO SERÁ UNA PÉRDIDA EN VENTAS O BRUTA.

ESTADO DE RESULTADOS SEGUNDA PARTE CONSISTE EN ANALIZAR DETALLADAMENTE LOS GASTOS DE OPERACIÓN, ASÍ COMO LOS GASTOS Y PRODUCTOS QUE NO CORRESPONDEN A LA ACTIVIDAD PRINCIPAL DEL NEGOCIO Y DETERMINAR EL IMPORTE NETO QUE DEBE RESTARSE A LA UTILIDAD BRUTA PARA OBTENER LA UTILIDAD O PÉRDIDA LIQUIDA DEL EJERCICIO.

ESTADO DE RESULTADOS SEGUNDA PARTE PARA DETERMINAR LA UTILIDAD O PÉRDIDA LIQUIDA DEL EJERCICIO, ES NECESARIO CONOCER LOS SIGUIENTES RESULTADOS: • GASTOS DE OPERACIÓN • UTILIDAD DE OPERACIÓN • COSTO INTEGRAL DE FINANCIAMIENTO • UTILIDAD DESPUÉS DE FINANCIAMIENTO • OTROS GASTOS Y OTROS INGRESOS • UTILIDAD ANTES DE ISR Y PTU • UTILIDAD NETA

ESTADO DE RESULTADOS GASTOS DE OPERACIÓN UTILIDAD DE OPERACIÓN = GASTOS DE ADMINISTRACIÓN = COSTO = INTEGRAL DE FINANCIAMIENTO UTILIDAD DESPUÉS DE FINANCIAMIENTO UTILIDAD BRUTA + GASTOS DE VENTA - GASTOS DE OPERACIÓN GASTOS O + PÉRDIDAS O + INGRESOS POR GANANCIAS INTERESES CAMBIARIAS = UTILIDAD DE OPERACIÓN - GANANCIA O PÉRDIDA POR INFLACIÓN COSTO INTEGRAL DE FINANCIAMIENTO

ESTADO DE RESULTADOS UTILIDAD ANTES DE ISR Y PTU UTILIDAD NETA = UTILIDAD - ó + DESPUÉS DE FINANCIAMIENTO = OTROS INGRESOS OTROS GASTOS UTILIDAD ANTES DE ISR Y PTU - ISR PTU • LA UTILIDAD DEL EJERCICIO TAMBIEN RECIBE EL NOMBRE DE UTILIDAD LIQUIDA O UTILIDAD NETA. • CUANDO LOS GASTOS DE OPERACIÓN SON MAYORES QUE EL IMPORTE DE LA UTILIDAD BRUTA, EL RESULTADO SERÁ PÉRDIDA DE OPERACIÓN.

ESTADO DE RESULTADOS COMPRAS + VENTAS TOTALES GASTOS DE COMPRA - = DEV. REB. S/VTAS. DESC. COMPRAS TOTALES = - VENTAS NETAS DEV. REB. S/COMP. DESC. - = INVENTARIO INICIAL + COMPRAS NETAS - INVENTARIO FINAL = COSTO DE VENTAS =

ESTADO DE RESULTADOS UTILIDAD BRUTA - GASTOS DE VENTA GASTOS DE ADMINISTRACIÓN + = GASTOS DE OPERACIÓN = UTILIDAD DE OPERACIÓN GASTOS O INGRESOS POR INTERESES + PÉRDIDAS O GANANCIAS CAMBIARIAS - + GANANCIA O PÉRDIDA POR INFLACIÓN = = UTILIDAD DESPUÉS DE FINANCIAMIENTO OTROS INGRESOS Y GASTOS COSTO INTEGRAL DE FINANCIAMIENTO ISR Y PTU = UTILIDAD NETA

- Slides: 109