SISTEMA DE CUENTAS NACIONALES EL SISTEMA ECONOMICO DEFINICION

generada (agregada) en el sistema económico")

Producto Maíz. . . Papa …")

Actividad Agricultura Producto 1 . .")

CH CG FBKF VE X DF")

Actividad Variable Agricultura. . . Rest.")

de una variable")

describen la")

Cuentas no financieras Sociedad E R Hogar E")

SECTOR ACREEDOR *** Hogares Bancos TRANSACCIONES")

- Slides: 57

SISTEMA DE CUENTAS NACIONALES

EL SISTEMA ECONOMICO DEFINICION : Un Sistema Económico se define por las relaciones de producción existentes, las que se traducen en un proceso de acumulación en base a la valoración del capital y del trabajo. SISTEMA ECONOMICO Empresas Hogares Gobierno

TEORIA ECONOMICA TEORIA MACROECONOMIA MICROECONOMIA La diferencia entre la Macroeconomía y la Microeconomía es una cuestión de cobertura y agregación. Estudian las mismas variables pero a diferente escala. Ejemplos: Variable Microeconomía Macroeconomía Precios Producto ”X” Inflación Ingresos Sueldo de “Y” Renta Nacional Costos Empresa “Z” Consumo Intermedio Producción Empresa “A” PBI

MACROECONOMIA Y CUENTAS NACIONALES La macroeconomía analiza a toda la economía en su conjunto. Abarca la producción, empleo, salarios, consumo, inversión, etc. Las Cuentas Nacionales, a través de matrices, tablas, registros y métodos de cálculo aceptados internacionalmente, describe la evolución de la actividad productiva y las distintas interrelaciones entre los diversos agentes económicos.

CIRCUITO ECONOMICO PRODUCCION ¿Qué se produce ? Bienes y Servicios. GASTO ¿En qué se utiliza? Consumo, inversión y exportaciones. INGRESO ¿Cómo se distribuye? Remuneraciones, Impuestos, Consumo de capital fijo, Excedente de explotación.

CIRCUITO ECONOMICO Salarios de Empleados Públicos Impuestos HOGARES Consumo Ahorro de las Familias Impuestos Salario, renta, interés, utilidad Inversión Compras del Gobierno EMPRESAS Ahorro de empresas BANCOS GOBIERNO Exportaciones Importaciones Ahorro del Exterior Ahorro del Gobierno SECTOR EXTERNO

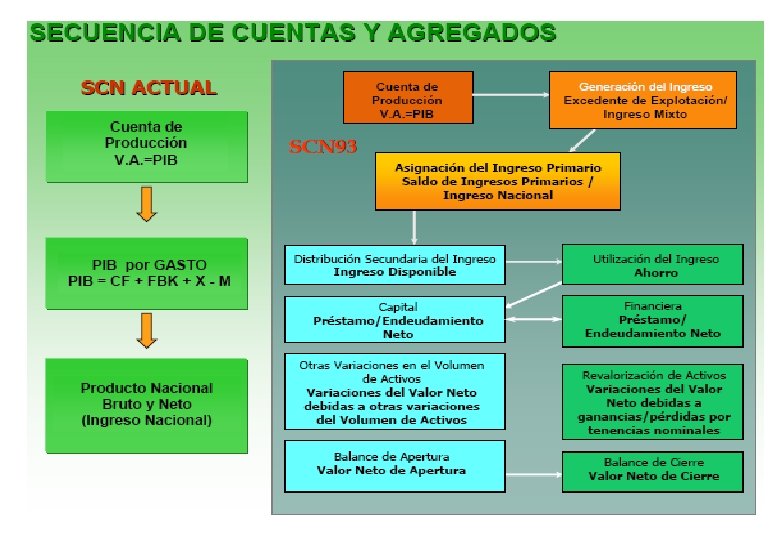

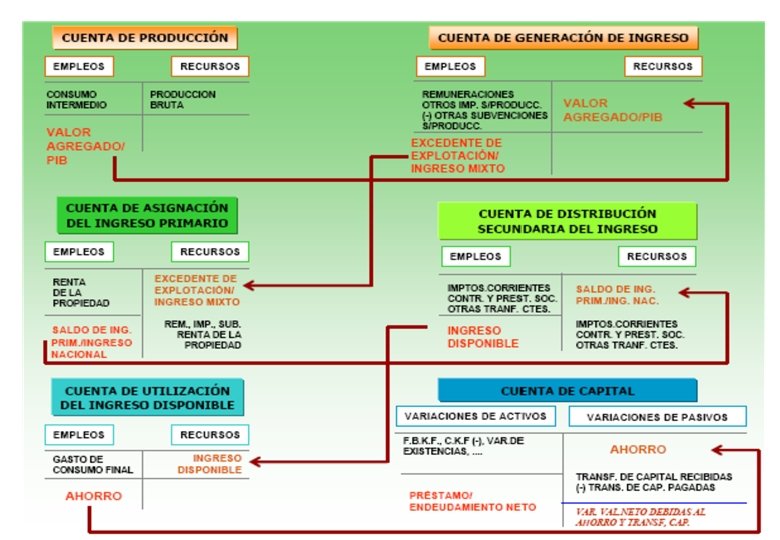

EL SISTEMA DE CUENTAS NACIONALES DEFINICION : Es un método de registro sistemático, completo y coherente de las transacciones que realizan los agentes económicos con el objeto de describir en forma cuantitativa las características de la estructura económica y su evolución productiva a través del tiempo. Se sustenta en conceptos, definiciones y clasificaciones del SCN de Naciones Unidas - SCN 93

MARCO CENTRAL INTEGRADO DEL SCN 1993 SCN 93 CUADROS DE OFERTA Y UTILIZACION Actividades Económicas Producción Generación del Ingreso Productos Oferta y Demanda CUENTAS ECONOMICAS INTEGRADAS Sociedade s (empresas) Resto del Mundo Producción Ingreso y Acumulación Operaciones Consumo Financieras Tabla Insumo Producto PBI Hogares Gobierno Cuadro Económico de Conjunto PBI PNB o YNB Inversión y Transacciones con el Exterior Ahorro

ORGANIZACIÓN DE LA RECOPILACION DE DATOS EEA Registros Administrativos Otros Industrias EEA: Agroindustria Pesca Minería Manufactura Electricidad Construcción Comercio Transportes Educación Otros Servicios REG. ADM: Impuestos SBS: - Estados financieros de bancos y de seguros - Estados financieros AFP Gobierno SIAF: Estados financieros y presupuestario s del Gobierno General SICON: Estados financieros de Gobiernos Locales Hogares ENAHO Encuestas laborales Resto Mundo SUNAD: Importaciones Exportaciones BCRP: Balanza de Pagos PROVEEDORES DE INFORMACION TIPOS DE INFORMACION ESTADTICA RECOPILADA

CLASIFICACIONES Y NOMENCLATURAS Las Nomenclaturas son los instrumentos estadísticos que tienen por objeto clasificar los fenómenos económicos y sociales según las categorías que permitan la agrupación y análisis. TIP (PBI) SECTORES INSTITUCIONALES (PBI) • Actividades Económicas : Según la • Operaciones Económicas : Se agrupan en Clasificación Industrial Internacional Bienes y Servicios, Repartición (Distribución y Uniforme de todas las actividades Redistribución) , y Financieras económicas (CIIU) Rev. 3 • Bienes y Servicios : Según la Clasificación Central de Productos (CCP) • Sectores Institucionales : Según sector económico de a cuerdo a la función que realizan: producir, consumir, acumular, intercambiar y redistribuir ingresos.

LAS VALORACIONES EN EL SISTEMA DE CUENTAS NACIONALES El precio que paga el consumidor por un bien no es igual al que recibe el productor, ya que en la mayoría de los casos existe una cadena de intermediarios (canales de distribución), entre el productor y el consumidor final. El Sistema de Cuentas Nacionales considera tres tipos de valoración: Valor Básico (vb): Es equivalente al precio de salida de fábrica para la producción y al de salida de aduanas para las importaciones Precio de Productor (pp): Es igual al valor básico más los impuestos a los productos Precio de Comprador (pc): Es igual al precio de productor más los márgenes de distribución.

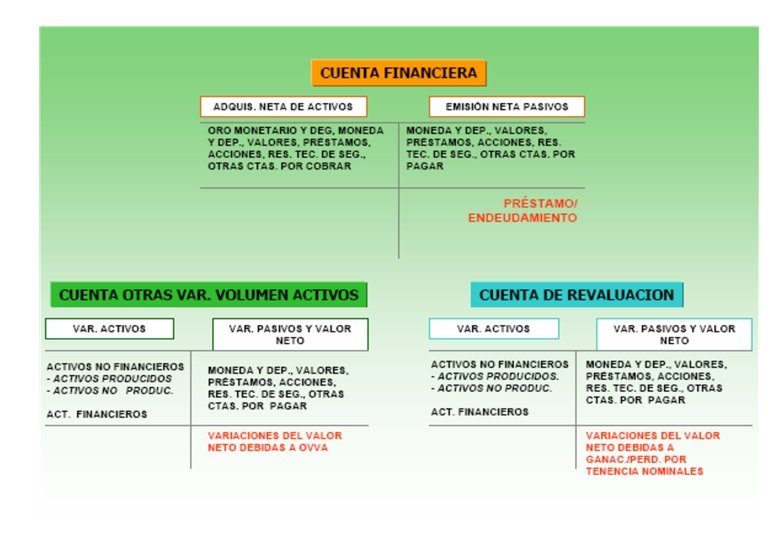

LAS TRANSACCIONES ECONOMICAS Se definen como el conjunto de flujos elementales. Se clasifican, según objeto, en tres categorías: 1. Operaciones sobre Bienes y Servicios Producción, el intercambio y la utilización de bienes y servicios 2. Operaciones de Repartición Distribución del Valor Agregado y Redistribución del Ingreso 3. Operaciones Financieras Variaciones en el monto de activos y pasivos financieros del sistema económico

COMPOSICION DE LAS TRANSACCIONES ECONOMICAS BIENES Y SERVICIOS REPARTICION Distribución • Producción • Consumo Intermedio • Consumo Final • Inversión • Exportaciones • Importaciones • Remuneraciones • Consumo Capital Fijo • Impuestos a la Producción e Importaciones • Excedente de Explotación FINANCIERAS Redistribución • Rentas de la • Medios de Pago Propiedad • Impuestos • Transferencias • Prestaciones Sociales • Contribuciones Sociales • Instrumentos de Colocación • Instrumentos de Financiación

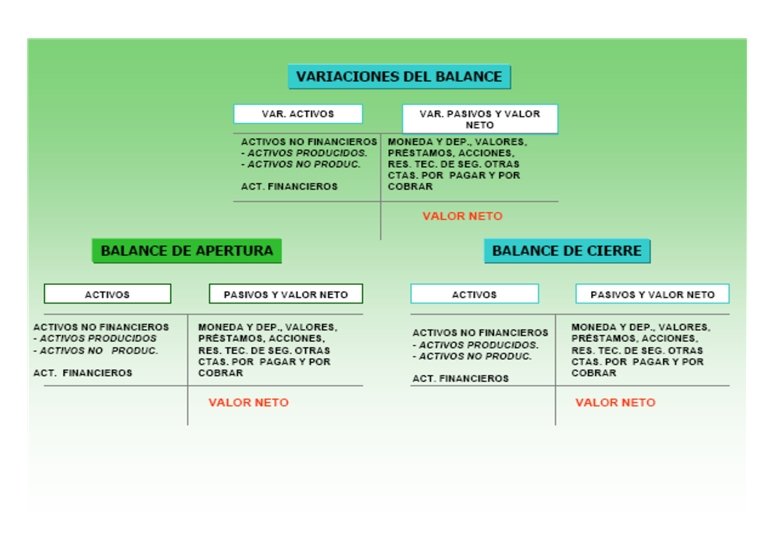

FORMAS DE PRESENTACION 1. LAS TRANSACCIONES SE REGISTRAN POR PARTIDA DOBLE 2. NECESARIAMENTE SE TIENE QUE LLEGAR A UN EQUILIBRIO CONTABLE EN CADA CUENTA 3. USUALMENTE SE UTILIZAN MATRICES Y CUENTAS EN FORMA DE T 4. DIAGRAMA DE FLUJOS

PRINCIPIO DE PARTIDA DOBLE Representación de la Cuenta de Producción GASTOS RECURSOS • Consumo Intermedio • Producción Principal • Valor Agregado • Producción Secundaria Total de Gastos Valor Bruto de Producción

ENFOQUE DE LA CORRIENTE DE MERCANCIAS Cuadros Oferta y Utilización Clasificaciones Organización y Análisis Primario de la Información Actividades Económicas Producción Hojas de cálculo Cuentas Ensamble de la Información Macroeconómica y Análisis de Resultados Difusión Generación del Ingreso Productos Bienes y Servicios [Oferta = Demanda] TABLAS DE INSUMO - PRODUCTO PBI Método de la Producción PBI = VABj Método del Gasto Método del Ingreso PBI = C + I + X - M PBI = R + Tn + EBE

CUENTA DE ACTIVIDADES ECONOMICAS Y DE BIENES Y SERVICIOS Cuenta de Producción Empleos Recursos Consumo Intermedio Producción PBI Bruto CKF PBI Neto Recursos Cuenta Generación del Empleos Cuenta de Bienes y Servicios Ingreso Remuneraciones Imp. sobre los product. Subvenciones Excedente Explotación Recursos Producción Imp. sobre los product. Importaciones Bs y Ss Derechos de Importación Márgenes Comerciales PBI Neto Oferta pc Empleos Consumo Intermedio Consumo Final de Hogares Consumo Final de Gobierno Formación Bruta de Capital Fijo Variación de Existencias Exportaciones Demanda pc

VALOR BRUTO DE PRODUCCION Actividad mediante la cual se crean bienes y servicios destinados a satisfacer las necesidades individuales y colectivas. Producción Mercante Valor de Mercado de todos los bienes y servicios producidos por las unidades que tienen fines de lucro Producción No Mercante Valor de los servicios prestados por las Instituciones sin fines de Lucro y Productores de Servicios Gubernamentales

CONSUMO INTERMEDIO Valor de los Bienes y Servicios que se transforman o se incorporan en otros bienes al interior del aparato productivo. Materias Primas Productos semi- elaborados Suministros y materiales Luz, Agua, Teléfono, etc.

VALOR AGREGADO BRUTO Es la “nueva riqueza” (INGRESO) generada (agregada) en el sistema económico durante un determinado período de tiempo. Es la diferencia entre el Valor Bruto de Producción y el Consumo Intermedio VAB = VBP - CI VAB = Donde: Re : Imp. : Ckf : Ex. Ex : Re + Imp. + Ckf + Ex. Ex Remuneraciones Impuestos a la Producción e Importaciones Consumo de Capital Fijo Excedente de Explotación

TABLA INSUMO PRODUCTO Describe la forma en la cual los bienes y servicios circulan al interior del aparato productivo, mostrando el intercambio entre los productores y utilizadores finales de los bienes y servicios. Objetivos Específicos Describir la interdependencia entre los sectores productores. Describir la coherencia entre las producciones y los consumos intermedios. Describir la generación sectorial de la Producción. Describir las utilizaciones de los productos.

SUPUESTOS DE LA TABLA INSUMO PRODUCTO Homogeneidad: Con una misma estructura de insumos cada actividad económica elabora un producto o un grupo de productos homogéneos. Proporcionalidad: Los insumos de cada rama de actividad económica son función lineal de su nivel de producción. Coeficiente Técnico: Relación entre el insumo y el producto si se modifica aij se produce un cambio en la calidad del producto.

Valor Agregado i = Producción Bruta i - Producción Intermedia i Valor Agregado Total = VA sector 1 + VA Sector 2 + VA Sector i Valor Agregado = Salarios + Beneficios Valor Agregado = Consumo + Inversión + Gasto. Público Valor Agregado Total = C + I + G =Salarios + Beneficios

Hay que tener en cuenta que la suma de las ventas (Valor Bruto de Producción) incluye duplicaciones que deberán ser descontadas para saber cuál es el valor agregado total. $ 100 Salarios 50 Beneficios 50 Hierro Valor Agregado Remuneraciones de los empleados de la acería Beneficios del sector Salarios 40 Benef 40 Ventas totales 530 pesos Ventas $ 180 Motor y Láminas $ 250 Automóvil Valor Agregado Remuneraciones de la Fabrica de autos Beneficios del sector Salarios 35 Beneficios 35

Valor Agregado = Producción Bruta - Producción Intermedia 250 = 530 - 280 Valor Agregado = VA Ind Hierro + VA Ind. Laminados + VA Ind. Automotriz 250 = 100 + 80 + Valor Agregado = Salarios + Beneficios 250 = 125 + 125 70

TABLA INSUMO PRODUCTO MATRIZ DE OFERTA MATRIZ DE DEMANDA INTERMEDIA MATRIZ DE DEMANDA FINAL MATRIZ DE VALOR AGREGADO De la TIP se obtiene el PBI por los tres métodos: Producción, Gasto e Ingreso

MATRIZ DE OFERTA TOTAL (Millones de nuevos soles) Producto Maíz. . . Papa … producto 287 PN M DM MC Ip OT …. . . 716 …. . . 0, 7 …. . . 0, 3 …. . . 865, 9 …. . . 0, 1 …. . . 1583 …. . . OT = PN + M + DM + MC + I OT PN M DM MC Ip = = = Oferta Total Producción Nacional Importaciones Derechos de Importación Márgenes Comerciales Impuestos a los Productos

MATRIZ DE DEMANDA INTERMEDIA (Millones de nuevos soles) Actividad Agricultura Producto 1 . . . Rest. Hotel . . . 40 Activ. 45 DI Maíz. . . . Papa. . . Producto 287 . . . 5, 2. . . 127, 3. . . . 170. . CI 3036 . . . 3479 . . CI = DI = Consumo Intermedio Demanda Intermedia

MATRIZ DE DEMANDA FINAL (Millones de nuevos soles) CH CG FBKF VE X DF …. . . 1413 … Prod 287. . . …. . . 0 …. . . 1413 …. . . Prod. Maíz. . . Papa … DF = CH + CG + FBKF + VE + X DF = Demanda Final CH = Consumo de los Hogares CG = Consumo Gobierno FBKF = Formación Bruta de Capital Fijo VE = Variación de Existencias X = Exportaciones

MATRIZ DE VALOR AGREGADO (Millones de nuevos soles) Actividad Variable Agricultura. . . Rest. Hotel. . . 1 40 Rs CKF Imp EE VAB 1249 15 196 6027 7487 . . . VAB = Rs + CKF+ Imp. + Ee Rs CKF Imp Ee VAB = = = Remuneraciones Consumo de Capital Fijo Impuestos Excedente de Explotación Valor Agregado Bruto Activ. 45. . . . Total. . . .

METODOS DE CALCULO DEL PBI GASTO PRODUCCIÓN PBI = Cp + Cg + FBKF + VE + X - M PBI = VBP - CI ¿Qué se produce? PBI ¿Cómo se distribuye? INGRESO PBI = Rs + CKF + Ee + Ipm ¿A quién se remunera?

PBI POR GRANDES SECTOR PRIMARIO - Agricultura, Caza y Silvicultura - Pesca - Minas y Canteras SECTOR SECUNDARIO - Industria Manufacturera - Construcción SECTOR SERVICIOS - Electricidad y Agua - Restaurantes y Hoteles - Transportes y Comunicaciones -Financiero - Serv. Gubernamentales - Otros Servicios

SECTOR PRIMARIO DEFINICION: Son todas las actividades en la que los bienes producidos provienen de los recursos naturales (Pesca y Minería) o son bienes que no son transformados (Agricultura). Comprende tres Actividades Económicas: Agricultura, Caza y Silvicultura Pesca Minas y Canteras

SECTOR SECUNDARIO DEFINICION Son todas aquellas actividades que para obtener sus productos, tienen que transformar de su estado de origen a los bienes que utilizan como insumo (materias primas). COBERTURA Comprende dos Actividades Económicas: • Industria Manufacturera • Construcción

SECTOR SERVICIOS DEFINICION Son productos intangibles y tienen como característica principal, que su producción se realiza en el mismo instante en que se consume. COBERTURA Electricidad Servicios Prestados a Empresas Comercio Restaurantes y Hoteles Transportes y Comunic. Servicio Mercantes Prestados al Hogar Financiero Servicio No Mercantes Prestados al Hogar Seguros Salud Privada Alquiler de Vivienda Educación Privada Servicios Gubernamentales

CUENTAS NACIONALES A PRECIOS CORRIENTES A nivel macroeconómico, el valor (v) de una variable se compone de un precio (p) y de una cantidad (q). Donde: V = p = q = n = valor corriente de un agregado económico precios de los bienes o servicios cantidades de los bienes o servicios subíndice que indica el año de estudio El valor corriente (nominal) de un agregado económico puede modificarse, por lo tanto, debido a una variación del precio, del volumen o simultáneamente del precio y del volumen.

CUENTAS NACIONALES A PRECIOS CONSTANTES Las cuentas nacionales a precios constantes (reales) describen la evolución real de una economía, al valorizar a precios de un año base los volúmenes de producción o quantum de la economía. Donde: Vn = p = q = o = n = valor constante de un agregado económico. precios de los bienes o servicios. cantidades de los bienes o servicios. subíndice que indica el período base. subíndice que indica el año de estudio. Por quantum se entiende la multiplicación de las cantidades de los años de estudio por el precio de un año base de referencia.

LAS CUENTAS NACIONALES EN EL PERU 1938 1946 1966 1971 1975 1990 : Calculo del Ingreso Nacional por el Departamento Comercial del Ministerio de Relaciones Exteriores. : El Banco Central de Reserva del Perú revisión global de estimados de las CCNN : El MEF, INP, ONEC y BCRP, crean la Comisión Técnica Interinstitucional de CCNN. : El 30 de diciembre, se dictó el Decreto Ley Nº 21372, estableciendo el SEN y crea el INE, asumiendo entre otras funciones la elaboración oficial de las CCNN : En Mayo, se dicta el Decreto Legislativo Nº 604 ROF del INEI, en donde se incorpora al INE el Sistema Nacional de Informática, convirtiéndolo en el Instituto Nacional de Estadística e Informática (INEI).

LAS CUENTAS NACIONALES EN EL PERU Año Base 1979 : Serie 1950 – 1992 - Matrices de Producción 1979 -1991 (Valores corrientes y constantes) - Matrices Insumo Producto 1979 – 1991 (Valores corrientes y constantes) - Cuenta de los Sectores Institucionales 1979 - 1992 - PBI Departamental 1970 - 1992 Año Base 1994 - : Serie 1991 - 2005 Matriz de Producción 1994 Matriz Insumo Producto 1994 Cuentas de Bienes y Servicios 1994 PBI Departamental 1991 - 2001

LAS CUENTAS NACIONALES EN EL PERU Perspectivas : Periodo Anual: - Cambio de año base - Matrices de Producción a Valores corrientes y constantes - Cuadros de Oferta y Utilización por productos a Valores corrientes y constantes - Cuenta de los Sectores Institucionales - PBI Departamental Periodo Trimestral - PBI por el método de la Producción - PBI por el método del Gasto

UNIVERSIDAD NACIONAL DE INGENIERÍA FACULTAD DE CIENCIAS ECONOMICAS SISTEMA ECONOMICO Relaciones de Producción Modelo Económico AGENTES ECONOMICOS Mercantes Empresas Hogares Bienes y Servicios No Mercantes Gobierno Mercancías Productos No de Mercado Otros Bienes y Servicios VBP, CI, CF, FBKF, VE, X, M Bienes y Servicios TRANSACCIONES / OPERACIONES ECONOMICAS Productos de Mercado Repartición Distribución Redistribución Rs, CKF, Ipm, ENE Rentas de la Propiedad, Transferencias Financieras Medios de Pago Instrumentos de Colocación Instrumentos Financiación Depósitos Bonos, Acciones Deuda Corto y Largo Plazo Cuentas de Oferta y Utilización Unidades de Producción Homogéneas (Establecimientos) {Cuentas de Actividades Económicas y de Bienes y Servicios} CUENTAS Y CUADROS 1 Producción 2 Generación de Ingresos 3 Bienes y Servicios Cuentas Económicas Integradas Unidades Institucionales (Empresas) {Cuentas de los Sectores Institucionales} 1 2 3 4 5 6 7 8 Producción Generación de Ingresos Distribución Primaria del Ingreso Distribución Secundaria del Ingreso Redistribución del Ingreso en especie Utilización del Ingreso Capital Financiera

I. CUENTA DE PRODUCCION Empleos P. 2 B. 1 Consumo intermedio PRODUCTO INTERNO BRUTO K. 1 Consumo de capital fijo B. 1*n PRODUCTO INTERNO NETO Recursos 1883 1854 222 1632 P. 1 Producción 3604 P. 11 Producción de mercado 3057 P. 12 Producción para uso final propio 171 P. 13 Otra producción no de mercado 376 Impuestos menos subvenciones 133 D. 21 -D. 31 sobre los productos II. CUENTAS DE DISTRIBUCION Y UTILIZACIÓN DEL INGRESO II. 1: CUENTA DE DISTRIBUCION PRIMARIA DEL INGRESO II. 1. 1 CUENTA DE GENERACION DEL INGRESO Empleos D. 1 Remuneración de los asalariados 762 D. 11 Sueldos y salarios D. 12 Contribuciones sociales de los empleadores D. 2 Impuestos sobre la producción y las importaciones D. 3 Subvenciones B. 2 EXCEDENTE DE EXPLOTACION 569 193 235 44 679 Recursos B. 1*n PRODUCTO INTERNO 1632

II. 1. 2 CUENTA DE ASIGNACION DEL INGRESO PRIMARIO II Empleos Recursos D. 4 Renta de la propiedad D. 41 Intereses D. 42 Renta distribuida de las sociedades D. 421 Dividendos 391 217 84 60 B. 2 B. 3 D. 1 D. 2 D. 422 24 D. 3 Subvenciones -44 D. 4 Renta de la propiedad 416 Retiros de la renta de las cuasi sociedades D. 43 Utilidades reinvertidas de la inversión extranjera directa 0 D. 44 Renta de la propiedad atribuida a los titulares de pólizas de seguros 25 D. 45 Renta de la tierra B. 5* INGRESO NACIONAL 65 1661 EXCEDENTE DE LOTACION EXP INGRESO MIXTO Remuneración de los asalariados Impuestos sobre la producción y las importaciones 247 432 766 235

II. 2 CUENTA DE DISTRIBUCION SECUNDARIA DEL INGRESO Recursos Empleos D. 5 D. 61 D. 62 D. 7 Impuestos corrientes sobre el ingreso, la riqueza, etc. 212 B. 5 INGRESO NACIONAL Contribuciones sociales 322 D. 5 Impuestos corrientes sobre el ingreso, 213 la riqueza, etc. Presentaciones sociales distintas de las transferencias sociales en especie Otras transferencias corrientes 332 269 D. 51 Impuestos sobre el ingreso 204 D. 59 Otros impuestos corrientes 9 D. 61 Contribuciones sociales 322 332 Otras transferencias corrientes 239 D. 71 Primas netas de seguros no de vida 43 D. 62 Prestaciones sociales distintas de las transferencias sociales en especie D. 72 Indemnizaciones de seguros no de vida 45 D. 73 Transferencias corrientes dentro del Gobierno general 96 D. 74 Cooperación internacional corriente 31 D. 75 Transferencias corrientes diversas 54 B. 6 INGRESO DISPONIBLE 1632 1661 D. 71 Primas netas de seguros no de vida 45 D. 72 Indemnizaciones de seguros no de vida 42 D. 73 Transferencia s corrientes dentro del gobierno general 96 D. 74 Cooperación internacional corriente 1 D. 75 Transferencias corrientes diversas 55

II. 3 CUENTA DE UTILIZACION DEL INGRESO II. 3. 1 CUENTA DE UTILIZACION DEL INGRESO DISPONIBLE Empleos P. 3 Gasto de consumo final D. 8 Ajuste por la variación de la Participación neta de los hogares en los fondos de pensiones B. 8 AHORRO Recursos 1399 B. 6 INGRESO DISPONIBLE D. 8 Ajuste por la variación de la Participación neta de los hogares en los fondos de pensiones 11 1632 11 233 III. CUENTAS DE ACUMULACION III. 1 CUENTA DE CAPITAL Variaciones de activos Variaciones de pasivos y del valor neto P. 51 Formación bruta de capital fijo 376 B. 8 n K. 1 Consumo de capital fijo -222 D. 9 62 P. 52 Variaciones de existencias Transferencias de capital, por cobrar D. 9 Transferencias de capital, por pagar -65 P. 53 Adquisiciones menos disposiciones de objetos valiosos 28 10 B. 10. 1 K. 2 Adquisiciones menos disposiciones de activos no financieros no producidos 0 B. 9 PRESTAMO NETO (+)/ENDEUDAMIENTO NETO (-) 38 AHORRO NETO VARIACIONES DEL VALOR NETO DEBIDAS AL AHORRO Y A LAS TRANSFERENCIAS DE CAPITAL 233 230

III. 2 CUENTA FINANCIERA Variaciones de activos F Adquisición neta de activos Variaciones de pasivos y del valor neto 641 F Emisión neta de pasivos 603 -1 F. 2 Dinero legal y depósitos 132 financieros F. 1 Oro Monetario y DEG F. 2 Dinero legal y depósitos 119 F. 3 Valores distintos de acciones 123 F. 3 Valores distintos de acciones 138 F. 4 Préstamos 217 F. 4 Préstamos 244 F. 5 Acciones y otras participaciones de 43 capital F. 5 Acciones y otras participaciones de 44 F. 6 Reservas técnicas de seguros 36 52 capital F. 6 Reservas técnicas de seguros 36 F. 7 Otras cuentas por pagar F. 7 Otras cuentas por cobrar (2) 61 B. 9 PRESTAMO NETO (+)/ENDEUDAMIENTO NETO (-) 38

CLASIFICACION DE TRANSACCIONES FINANCIERAS: Transacciones asociadas a la creación, captación y circulación de medios de financiamiento. Se clasifican en base a liquidez de los activos, relación jurídica entre deudor y acreedor. ORO MONETARI O Y DEG F. 1 ØMedios de pago internacionales ØPropiedad BCR ØActivo financiero ØReserva Internacional. DINERO LEGAL Y DEPÓSITOS F. 2 ØBilletes. ØMonedas Circulación ØDepósitos monetarios ØDepósitos vista ØDepósitos Ahorro ØAcuerdos Recompra VALORES DISTINTOS DE ACCIONES F. 3 ØCertifica. Depósi to Negociables. ØCertific. Reemb. tributario ØBonos, títulos ØLetras del tesoro ØPapeles comerciales. PRÉSTAMOS F. 4 ØPréstamo corto largo plazo ØTítulos crédito FMI ØArrendamien to financieroleasing ACCIONES, OTRAS PARTICIP. CAPITAL F. 5 ØVariacion del capital ØInstrumen tos financieros ØSituación patrimonial RESERVA TECNICA SEGUROS F. 6 ØReserva Técnica Seguros. ØReserva fondo Pensiones OTRAS CUENTAS. PAGAR Y COBRAR F. 7 ØCréditos Comerciales ØPagos anticipados ØCrédito proveedores ØOtras

45. MONEDA Y DIVISAS La moneda es un crédito que tiene el poseedor sobre el sistema bancario. Créditos Poseedor Deudas Créditos X Bancos Deudas X Las divisas son créditos que la economia nacional posee sobre el resto del mundo Economia nacional Créditos Deudas X Resto del Mundo Créditos Deudas X

46. TRANSACCIONES NO FINANCIERAS Y FINANCIERAS TRANSACCIONES 1 Gano 2 000 2 Utilizo 1 000 para mis gastos corrientes 3 4 TRANSACCIONES NO FINANCIERAS Empleos Recursos 2 000 TRANSACCIONES FINANCIERAS Variación de activos Moneda + 2 000 Moneda - 1 000 Recibo un préstamo de 400 Moneda + 400 Compro acciones por un monto de 650 Moneda - 650 Acciones + 650 5 Pago al banco 300 Moneda - 300 6 Un amigo me paga (recupero) 500 Moneda + 500 Crédito - 500 Resumen Moneda + 950 Acciones + 650 Crédito - 500 1 000 TOTAL 1 000 SALDO 1 000 2 000 + 1 100 Variación de pasivos Crédito + 400 Crédito - 300 Crédito + 100 + 1 000

47. REGISTRO DE TRANSACCIONES FINANCIERAS (ejemplos) Cuentas no financieras Sociedad E R Hogar E Compra al contado (1) 1000 (1) Compra a crédito (2) 2000 (2) R Cuentas financieras DA dinero crédito Sociedad DP +1000 (1) +2000 (2) DA dinero Hogar DP -1000 (1) crédito +2000 (2) Cuentas financieras DA Crédito bancario Crédito Banco Central DP Dinero +500 DA Dinero Hogar DP +500 Crédito +500

51. LA CUENTA FINANCIERA VARIACIONES DE ACTIVOS (2) SECTOR ACREEDOR *** Hogares Bancos TRANSACCIONES / SALDOS CONTABLES (1) INSTRUMENTOS FINANCIEROS Sociedades VARIACIONES DE PASIVOS (3) SECTOR EMISOR O DEUDOR Sociedades Bancos Oro + 1000 Dinero legal y depósitos + 1000 Valores distintos de acciones - 400 + 500 Préstamos Acciones Reservas de seguros Otras cuentas por cobrar / por pagar Capacidad (+) /necesidad (-) de financiamiento - 400 + 500 Hogares ***

52. Cuentas económicas integradas Cuentas de acumulación

GRACIAS POR SU ATENCION