SIMPLES NACIONAL LIVRO CAIXA A escriturao do livro

dispensa")

- Slides: 28

SIMPLES NACIONAL LIVRO CAIXA

A escrituração do livro caixa está prevista no § 2º, do art. 26 da LC n. 123/06, regulamentada pela Resolução do Comitê Gestor CGSN 10, de 28/06/2007, onde determina que as micro e pequenas empresas enquadradas no regime simplificado devem manter livro caixa em que será escriturada toda a movimentação financeira e bancária.

Art. 26. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam obrigadas a: (. . . ) II - manter em boa ordem e guarda os documentos que fundamentaram a apuração dos impostos e contribuições devidos e o cumprimento das obrigações acessórias a que se refere o art. 25 desta Lei Complementar enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes. (. . . )

§ 2 o As demais microempresas empresas de pequeno porte, além do disposto nos incisos I e II do caput deste artigo, deverão, ainda, manter o livro-caixa em que será escriturada sua movimentação financeira e bancária.

Art. 25. A microempresa ou empresa de pequeno porte optante pelo Simples Nacional deverá apresentar anualmente à Secretaria da Receita Federal do Brasil declaração única e simplificada de informações socioeconômicas e fiscais, (. . . ).

A Resolução do Comitê Gestor CGSN 10, de 28/06/2007 ressalta, no § 3º do artigo 3º, que "a apresentação da escrituração contábil, em especial do Livro Diário e do Livro Razão, dispensa a apresentação do Livro Caixa". (Incluído pela Resolução CGSN n° 28, de 21 de janeiro de 2008). Sobre este tema falaremos adiante. A seguir, um modelo simplificado do livro caixa:

MODELO SIMPLIFICADO DO LIVRO CAIXA

Este demonstrativo também é valido para a pessoa física do profissional liberal, para pagamento do carnê leão (MENSAL).

LIVRO CAIXA X ESCRITURAÇÃO CONTÁBIL NAS EMPRESAS ENQUADRADAS NO SIMPLES NACIONAL Para começar a comparação, nada melhor que as falas de Hiromi Higuchi (Imposto de Renda das Empresas – 39ª. Edição - 2014 - Atlas – p. 106): A pessoa jurídica que mantiver escrituração contábil com observância da legislação comercial e tributária poderá distribuir, com isenção do imposto, o lucro apurado na contabilidade. Se a empresa não tiver escrituração contábil, a isenção na distribuição de lucros está limitada ao valor resultante da aplicação dos percentuais para determinação do lucro presumido, de que trata o art. 15 de Lei 9. 249/95, sobre a receita bruta mensal ou anual, subtraído o valor devido a título de SIMPLES NACIONAL.

O artigo 48, da Instrução Normativa RFB 93/97 (Fundamentada nas Leis nºs: 8. 981/95, 9. 065/95, 9. 249/95, 9. 250/95, 9. 316/96 e 9. 430/96) dispõe: Art. 48. Não estão sujeitos ao Imposto de Renda os lucros e dividendos pagos ou creditados a sócios, acionistas ou titular de empresa individual. (. . . )

§ 2º No caso de pessoa jurídica tributada com base no Lucro Presumido ou Arbitrado, poderá ser distribuído, sem incidência de imposto: I - o valor da base de cálculo do imposto, diminuída de todos os impostos e contribuições a que estiver sujeita a pessoa jurídica; II - a parcela de lucros ou dividendos excedentes ao valor determinado no item I, desde que a empresa demonstre, através de escrituração contábil feita com observância da lei comercial, que o lucro efetivo é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pela qual houver optado, ou seja, o Lucro Presumido ou Arbitrado. (Aplica-se ao Simples Nacional).

O Art. 27 da LC 123 admite a possibilidade de se adotar a contabilidade simplificada, mas deixa a cargo do Comitê Gestor a regulamentação: Art. 27. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional poderão, opcionalmente, adotar contabilidade simplificada para os registros e controles das operações realizadas, conforme regulamentação do Comitê Gestor.

Como já citado, a Resolução CGSN 10/2007 (§ 3º do artigo 3º) dispensa a escrituração do livro caixa quando é apresentada a escrituração contábil, em especial do Livro Diário e do Livro Razão. (? ? ? )

Já o Art. 13 -A, da mesma Resolução, traz a seguinte redação: Art. 13 -A. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional poderão, opcionalmente, adotar contabilidade simplificada para os registros e controles das operações realizadas, atendendo-se às disposições previstas no Código Civil e nas Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade. (Incluído pela Resolução CGSN n° 28, de 21 de janeiro de 2008 )

Destaca-se que a legislação complementar não prescreve expressamente a dispensa da escrituração do livro Diário e da elaboração anual do Balanço patrimonial e da demonstração do resultado do exercício, devendo-se respeitar o disposto no art. 1. 179 e ss. do Código Civil, que assim determina:

Art. 1. 179. O empresário e a Sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o Balanço patrimonial e o de resultado econômico.

Art. 1. 180. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica. Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

Art. 1. 181. Salvo disposição especial de lei, os livros obrigatórios e, se for o caso, as fichas, antes de postos em uso, devem ser autenticados no Registro Público de Empresas Mercantis. Parágrafo único. A autenticação não se fará sem que esteja inscrito o empresário, ou a sociedade empresária, que poderá fazer autenticar livros não obrigatórios.

Art. 1. 182. Sem prejuízo do disposto no art. 1. 174, a escrituração ficará sob a responsabilidade de contabilista legalmente habilitado, salvo se nenhum houver na localidade.

Art. 1. 183. A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia, mês e ano, sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens.

Resumindo, ainda que fosse outro o entendimento adotado em decorrência da polêmica citada a seguir, não há dúvidas sobre a importância da escrituração do livro Diário e da confecção dos relatórios contábeis ora em pauta, cabendo uma adequada avaliação do custo x benefício em se manter a contabilidade regular.

POLÊMICA – Advogado e/ou Escritório de Advocacia não se enquadram no conceito de empresário ou a sociedade empresária, daí seus desdobramentos jurídicos a serem discutidos em outro momento, levando-se em consideração, principalmente, os artigos 39, 40 e 41, que tratam do processos administrativos e judiciais relativos ao SIMPLES NACIONAL.

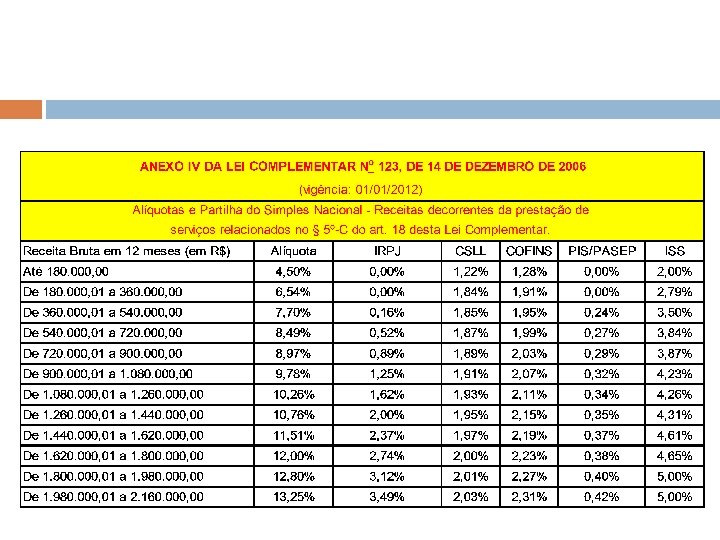

A seguir uma análise matemática das diferenças entre a distribuição de lucros pelos sistemas de livro caixa e contabilidade. Primeiro, a tabela anexa à LC 123, especificamente o ANEXO IV, que enquadra a atividade da advocacia. Observe-se que não há contribuição à previdência social inclusa, e esta deve estar em dia para evitar a exclusão ou a não inclusão:

QUADROS COMPARATIVOS DA DISTRIBUIÇÃO DO LUCRO LIVRO CAIXA X CONTABILIDADE

QUADROS COMPARATIVOS DA DISTRIBUIÇÃO DO LUCRO LIVRO CAIXA X CONTABILIDADE

CONCLUINDO: É DECISÃO DA ADMINISTRACÃO DA SOCIEDADE (OU DA EIRELI – PRÓXIMA “BRIGA” DA OAB) A OPÇÃO PELA ESCRITURAÇÃO DO LIVRO CAIXA OU PELA CONTABILIDADE, CONSIDERANDO-SE A RELAÇÃO CUSTO X BENEFÍCIO NA CONTRATAÇÃO DE CONTABILIDADE REGULAR.

OBRIGADO! andrade@paivadeandrade. com. br PAIVA DE ANDRADE & ADVOGADOS ASSOCIADOS SS AV. RIO BRANCO, 333 – SALAS 505 E 1104 FONES 3028. 7767 E 3024. 0798 CENTRO – FLORIANÓPOLIS -SC