SESIN 17 Presupuesto de Caja Un presupuesto de

Øventas ØOtros 1. 000 800 1. 400 200")

MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS")

- ACTIVO FIJO ACTIVO CIRCULANTE")

MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS")

MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS")

MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS")

MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS")

MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS")

MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS")

- Slides: 33

SESIÓN "17"

Presupuesto de Caja Un presupuesto de caja consiste básicamente en la previsión de los futuros cobros y pagos de la empresa durante un período determinado de tiempo.

ENERO A. SALDO INICIAL + cobros del período Øventas ØIntereses y dividendos ØOtros B. TOTAL COBROS - Pagos del período Øcompras ØSalarios ØGastos Generales ØGastos financieros ØInversiones ØImpuestos ØDevolución préstamos ØOtros C. TOTAL PAGOS Saldo final (A +B - C) FEBRERO MARZO ABRIL

PRÁCTICA

Elaborar el Presupuesto de Caja de una empresa para el primer trimestre del año, con la siguiente información: Cobros: Ventas Otros Enero 1. 000 - Febrero 800 - Marzo 1. 400 200 Pagos: Compras Personal Gastos generales Enero 600 200 100 Febrero 700 200 150 Marzo 500 200 150 Otra información: - Por una inversión realizada está previsto pagar en Febrero 200. - Por un préstamo recibido tiene que pagar cuotas mensuales de 50. - El 1/1 tiene disponible en caja y bancos 250.

ENERO A. SALDO INICIAL + Cobros: Øventas ØOtros B. TOTAL COBROS - Pagos: Øcompras ØPersonal ØGastos Generales ØInversiones ØPréstamos ØOtros pagos C. TOTAL PAGOS Saldo final (A +B - C) FEBRERO MARZO

REALIZACIÓN

CORRECCIÓN

ENERO FEBRERO MARZO 250 300 (200) Øventas ØOtros 1. 000 800 1. 400 200 B. TOTAL COBROS 1. 000 800 1. 600 200 100 50 - 700 200 150 200 50 - 500 200 150 50 - C. TOTAL PAGOS 950 1. 300 900 Saldo final (A +B - C) 300 (200) 500 A. SALDO INICIAL + Cobros: - Pagos: Øcompras ØPersonal ØGastos Generales ØInversiones ØPréstamos ØOtros pagos

ACTIVO INMOVILIZADO PATRIMONIO NETO Y PASIVO FIJO (No Corriente) MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS A L/P ACTIVO CURCULANTE (Corriente) EXISTENCIAS DEUDORES CUENTAS FINANCIERAS FONDO DE MANIOBRA PASIVO CURCULANTE (Corriente) DEUDAS A C/P

FONDO DE MANIOBRA REAL (PATRIMONIO NETO + PASIVO FIJO) - ACTIVO FIJO ACTIVO CIRCULANTE - PASIVO CIRCULANTE FONDO DE MANIOBRA ÓPTIMO O IDEAL STOCK EXISTENCIAS + CREDITO A CLIENTES - FINANCIACION DE PROVEEDORES

PRÁCTICA

REALIZACIÓN

CORRECCIÓN

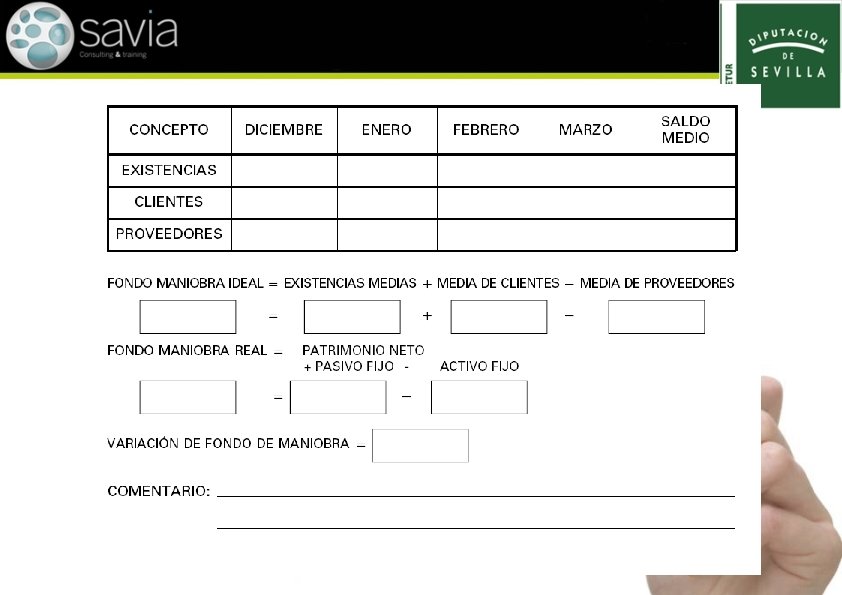

CONCEPTO DICIEMBRE ENERO FEBRERO MARZO SALDO MEDI EXISTENCI 15. 086, 45 15. 796, 20 16. 008, 16 16. 687, 75 15. 894, 64 CLIENTES 9. 254, 88 6. 632, 52 5. 146, 66 3. 876, 01 6. 227, 52 PROVEED. 10. 295, 33 8. 192, 65 6. 390, 82 4. 469, 86 7. 337, 17 FONDO MANIO IDEAL = EXISTENCIAS MEDIAS + MEDIA CLIENTES - MEDIA PROVEE = + - FONDO MANIOBRA REAL = (PATRIMONIO NETO + PASIVO FIJO) - ACTIVO FIJO = VARIACIÓN FONDO DE MANIOBRA -

CONCEPTO DICIEMBRE ENERO FEBRERO MARZO SALDOMEDIO EXISTENCI 15. 086, 45 15. 796, 20 16. 008, 16 16. 687, 75 15. 894, 64 CLIENTES 9. 254, 88 6. 632, 52 5. 146, 66 3. 876, 01 6. 227, 52 PROVEED. 10. 295, 33 8. 192, 65 6. 390, 82 4. 469, 86 7. 337, 17 FONDO MANIO IDEAL = EXISTENCIAS MEDIAS + MEDIA CLIENTES - MEDIA PROVEE 14. 784, 99 = 15. 894, 64 + 6. 227, 52 - 7. 337, 17 FONDO MANIOBRA REAL = (PATRIMONIO NETO + PASIVO FIJO) - ACTIVO FIJO = VARIACIÓN FONDO DE MANIOBRA -

CONCEPTO DICIEMBRE ENERO FEBRERO MARZO SALDOMEDIO EXISTENCI 15. 086, 45 15. 796, 20 16. 008, 16 16. 687, 75 15. 894, 64 CLIENTES 9. 254, 88 6. 632, 52 5. 146, 66 3. 876, 01 6. 227, 52 PROVEED. 10. 295, 33 8. 192, 65 6. 390, 82 4. 469, 86 7. 337, 17 FONDO MANIO IDEAL = EXISTENCIAS MEDIAS + MEDIA CLIENTES - MEDIA PROVEE 14. 784, 99 = + 15. 894, 64 6. 227, 52 - 7. 337, 17 FONDO MANIOBRA REAL = (PATRIMONIO NETO + PASIVO FIJO) - ACTIVO FIJO 8. 546, 43 = 28. 142, 37 VARIACIÓN FONDO DE MANIOBRA - 19. 595, 94 - 6. 238, 56 (DEFICITARIO)

ACTIVO INMOVILIZADO PATRIMONIO NETO Y PASIVO FIJO (No Corriente) MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS A L/P ACTIVO CURCULANTE (Corriente) EXISTENCIAS DEUDORES CUENTAS FINANCIERAS FONDO DE MANIOBRA PASIVO CURCULANTE (Corriente) DEUDAS A C/P

ACTIVO INMOVILIZADO PATRIMONIO NETO Y PASIVO FIJO (No Corriente) MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS A L/P ACTIVO CURCULANTE (Corriente) EXISTENCIAS DEUDORES CUENTAS FINANCIERAS FONDO DE MANIOBRA PASIVO CURCULANTE (Corriente) DEUDAS A C/P

ACTIVO INMOVILIZADO PATRIMONIO NETO Y PASIVO FIJO (No Corriente) MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS A L/P ACTIVO CURCULANTE (Corriente) EXISTENCIAS DEUDORES CUENTAS FINANCIERAS FONDO DE MANIOBRA PASIVO CURCULANTE (Corriente) DEUDAS A C/P

ACTIVO INMOVILIZADO PATRIMONIO NETO Y PASIVO FIJO (No Corriente) MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS A L/P ACTIVO CURCULANTE (Corriente) EXISTENCIAS DEUDORES CUENTAS FINANCIERAS FONDO DE MANIOBRA PASIVO CURCULANTE (Corriente) DEUDAS A C/P

ACTIVO INMOVILIZADO PATRIMONIO NETO Y PASIVO FIJO (No Corriente) MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS A L/P ACTIVO CURCULANTE (Corriente) EXISTENCIAS DEUDORES CUENTAS FINANCIERAS FONDO DE MANIOBRA PASIVO CURCULANTE (Corriente) DEUDAS A C/P

ACTIVO INMOVILIZADO PATRIMONIO NETO Y PASIVO FIJO (No Corriente) MATERIAL INTANGIBLE FONDOS PROPIOS DEUDAS A L/P ACTIVO CURCULANTE (Corriente) EXISTENCIAS DEUDORES CUENTAS FINANCIERAS FONDO DE MANIOBRA PASIVO CURCULANTE (Corriente) DEUDAS A C/P

PRÁCTICA

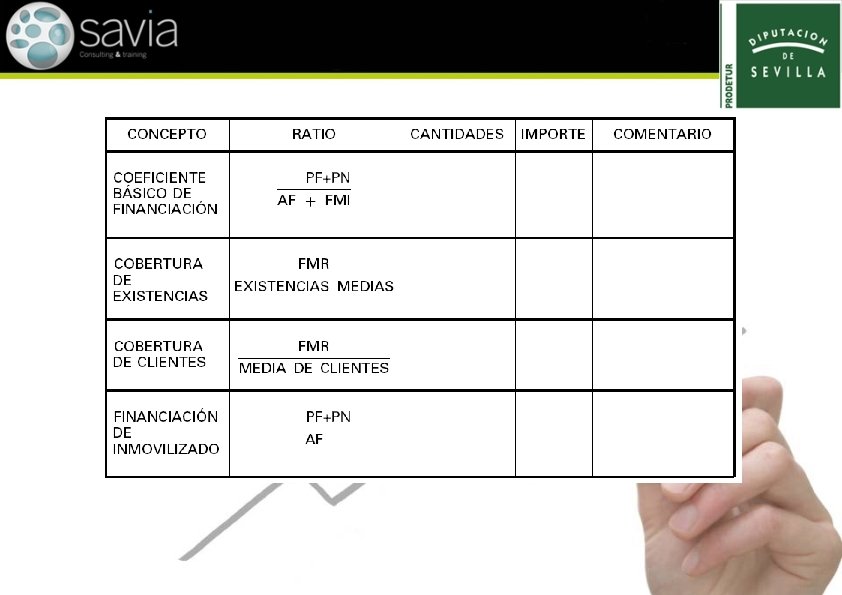

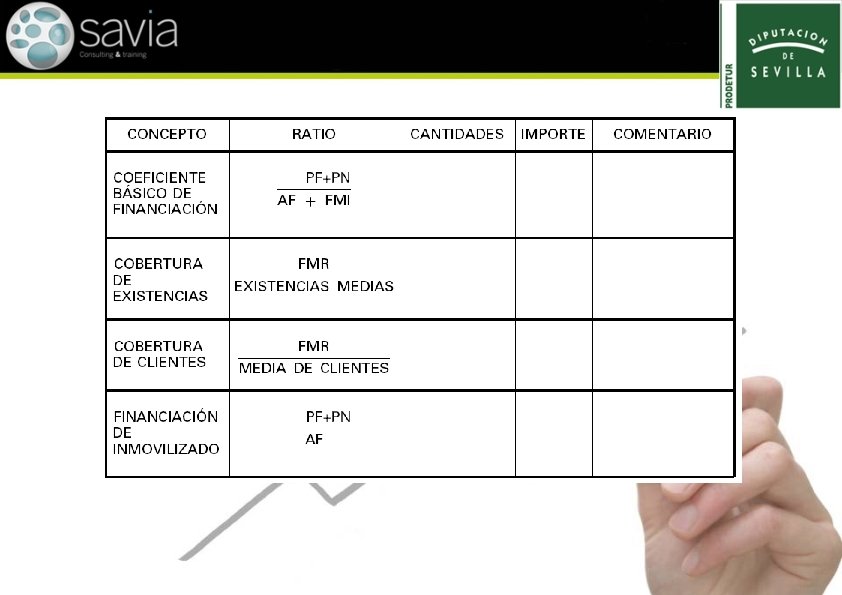

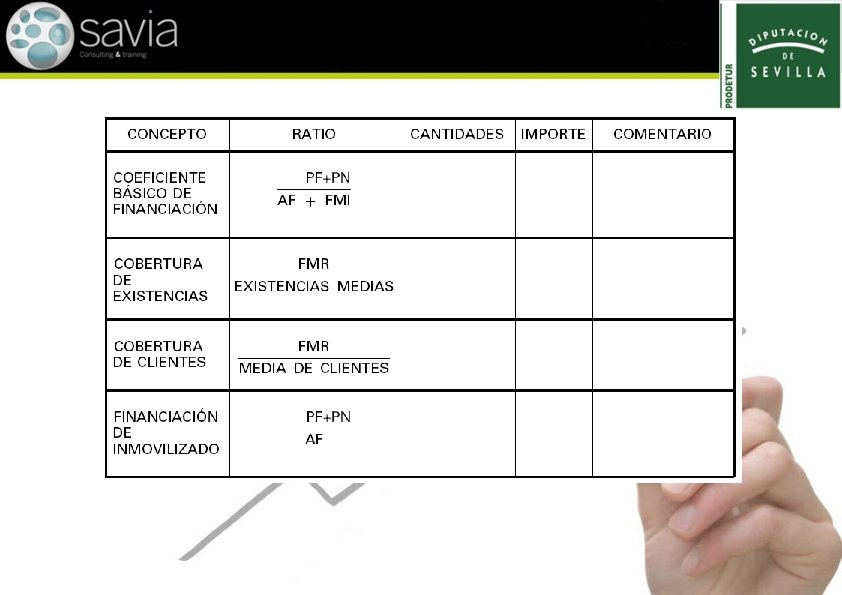

CONCEPTO RATIO COEFICIENTE PN + PF / AF + BÁSICO DE FMI FINANCIACIÓN COBERTURA FMR / DE EXISTENCIAS MEDIAS COBERTURA FMR / MEDIA DE CLIENTES FINANCIACIÓN DE INMOVILIZADO PN + PF / AF CANTIDADES IMPORTE 28. 142, 37 / 34. 380, 93 0. 82 COMENTARIO

REALIZACIÓN

CORRECCIÓN

CONCEPTO RATIO COEFICIENTE PN + PF / AF + BÁSICO DE FMI FINANCIACIÓN COBERTURA FMR / DE EXISTENCIAS MEDIAS COBERTURA FMR / MEDIA DE CLIENTES CANTIDADES 28. 142, 37 / 34. 380, 93 8. 546, 43 / 15. 894, 64 8. 546, 43 / 6. 227, 52 FINANCIACIÓN DE INMOVILIZADO PN + PF / AF 28. 142, 37 / 19. 595, 94 IMPORTE 0. 82 0. 54 1. 37 1. 44 COMENTARIO

FIN SESIÓN "17"