SERVICIUL VAMAL AL REPUBLICII MOLDOVA Nouti de procedur

SERVICIUL VAMAL AL REPUBLICII MOLDOVA Noutăți de procedură privind valoarea în vamă și clasificarea mărfurilor Republica Moldova MD-2065, or. Chişinău, str. Nicolae Starostenco, 30, Tel. /fax: (+ 373 22) 273061 www. customs. gov. md dv@customs. gov. md

Hotărîrea Guvernului nr. 974 din 15. 08. 2016 Regulamentul privind modul de declarare a valorii în vamă a mărfurilor, intră în vigoare la 19. 11. 2016 stabileşte modul de determinare şi declarare a valorii în vamă a mărfurilor importate, precum şi procedura de control a corectitudinii determinării valorii în vamă.

Cadrul legislativ în domeniu • Acord General pentru Tarife Vamale şi Comerţ, GATT 1994 • Acordul de punere în aplicare a art. VII din GATT • Legea cu privire la tariful vamal nr. 1380 XIII din 20. 11. 1997

Structura Regulamentului HG 974 /2016 I Dispoziții generale II Dispoziții privind redevențele și drepturile de licență III Dispoziții privind locul de întroducere pe teritoriul RM IV Dispoziții privind cheltuielile de transport V Dispoziții privind cursul de schimb VI Modul declarării elementelor și documentele de prezentat VII Procedura de control a VV VIII Dispoziții de aplicare a metodei de rezervă IX Dispoziții privind verificarea VV în cadrul DVE X Dispoziții privind reducerile comerciale XI Evaluarea mărfurilor gratuite (testere)

Structura Regulamentului HG 974 /2016 Anexa 1 Declarație angajament Anexa 2 Tipizata D. V. 1 Anexa 3 Normele de completare a D. V. 1

:")

I. Prevederi noi Dispoziții generale • Pct. 2 repartizare proporţională a preţului (Metoda 1): - în contextul unei tranzacţii unice sau - în cazul pierderii parţiale sau unei daune sub acţiunea factorilor naturali (incendiu, accident, etc. ) in timpul transportării, manipulării, depozitării mărfurilor înainte de vămuire Cu condiţia: confirmării factorilor prin acte emise de transportator, companie asigurare, organul de poliţie şi/sau alte organe de competenţă.

Pct. 2: modificarea preţului de tranzacție de către Vînzător în favoarea Cumpărătorului după punerea mărfurilor în libera circulație: Cu condiţia de a se demonstra: - că mărfurile erau defecte la data acceptării DVD și - existența obligației contractuale de garanție în contractul de vînzare-cumpărare încheiat înainte de punerea în liberă circulație și - defectul nu a fost luat în considerare în contractul de V-C și - această modificare a avut loc in termen de 12 luni de la data acceptării DVD și punerea mărfurilor în liberă circulație.

Pct. 2: constatări cantitative în minus pînă la punerea în liberă circulatie stabilite în baza: Actului de control fizic sau Actului de verificare prealabilă • Se declară valoarea în vamă potrivit datelor din actele care au însoțit marfa • Se recalculează ulterior la prezentarea unei cereri și a actelor, după cum urmează: i. factura nouă; ii. document bancar privind restituirea plătii; sau iii. acord în contul livrărilor viitoare; iv. document vamal confirmă rectificarea cantității EX v. alte documente

Pct. 3: Valoarea de tranzacție a mărfii include o sumă ce reprezintă o taxă internă exigibilă în ţara de export: nu se include în valoarea în vamă cu condiţia: - că este distinctă de preţul mărfii şi - că se demonstrează documentar că mărfurile au fost exonerate de această taxă în beneficiul cumpărătorului.

CAP. II Redevențe și drepturi de licență Dacă se constată o redevență drept element de inclus în valoarea în vamă - Declarantul stabilește faptul – dacă suma de ajustat poate fi determinată la momentul vămuirii și după caz: • fie - suma redevențelor se include în VV și se declară la momentul vămuirii sau • dacă suma redevenței nu poate fi stabilită la momentul vămuirii – în conformitate cu condițiile contractuale se procedează la amînarea stabilirii VV cu caracter definitiv

IV. Dispoziții privind cheltuielile de transport În cazul în care transportul este gratuit sau este asigurat de către cumpărător, cheltuielile de transport pînă la locul de introducere, se calculează potrivit tarifelor prevăzute la pct. 24 din Regulament, practicate pentru acelaşi tip de transport şi se includ în valoarea în vamă. În lipsa a astfel de informaţii tariful este calculat în baza datelor privind cheltuielile de transportare declarate anterior pentru acelaşi mod de transport, distanţă parcursă şi cantitate (volum) transportată.

IV. Dispoziții privind cheltuielile de transport Organul administraţiei publice centrale în domeniul transportului şi/sau instituţiile specializate în domeniu prezintă semestrial Serviciului Vamal tarifele existente aplicate pentru diverse moduri de transport.

V. Dispoziții privind cursul de schimb În cazul în care pentru stabilirea valorii în vamă a mărfurilor importate este necesară conversia dintr-o valută străină, potrivit art. 127 din Codul vamal se aplică cursul oficial al leului moldovenesc stabilit de Banca Naţională a Moldovei la data apariţiei obligaţiei vamale.

VI. Declararea valorii în vamă Valoarea de tranzacție se declară prin întocmirea tipizatei D. V. 1. Cazuri exceptate de necesitatea depuneri D. V. 1: 1. tranzacțiile cu VV ce nu depășește 5000 EUR – actualmente 300 EUR; 2. destinații vamale cu exonerarea achitării plăților vamale; 3. persoanele fizice; 4. statut AEO; 5. importuri de mărfuri de același tip, acelasi cumpărător-vînzător, aceleași condiții comerciale. Se exclude tipizata DVV-2 necesară de prezentat pentru declararea metodelor alternative, VV fiind declarată direct în Rubrica 46 din DVD.

Cap. VII - procedura de control Este de menționat, că toată procedura de control a valorii în vamă se va asigura exclusiv prin Actul de inspecție, fapt care: - exclude elemente coruptibile, - permite verificarea respectării procedurii de evaluare vamală la fiecare etapă de procesare a VV.

În cazul în care actele prezentate pentru confirmarea valorii în vamă sunt contradictorii, sau sistemul informațional plasează DVD pe un culoar ce prevede controlul vamal – declarantul se informează pe baza actului de inspecţie despre: a) necesitatea prezentării actelor/informaţiilor suplimentare pentru confirmarea valorii în vamă; sau b) dreptul de a declara valoarea în vamă a mărfurilor prin aplicarea metodelor alternative; sau c) dreptul de constituire de către declarant a unei garanţii suficiente cu dreptul de a plasa mărfurile în liberă circulaţie.

Dacă declarantul furnizează actele şi/sau informaţiile suplimentare, dar în urma examinării acestora suspiciunile privind veridicitatea valorii în vamă declarate nu sînt înlăturate şi/sau persistă factori de risc potenţial (discrepanţe considerabile stabilite prin compararea valorii mărfurilor de evaluat cu valoarea mărfurilor identice sau similare perfectate) sau declarantul nu prezintă în termenul stabilit acte şi/sau informaţii suplimentare, organul vamal informează declarantul prin înmînarea actului de inspecţie, despre: a) dreptul de a declara VV prin aplicarea metodelor alternative; sau b) obligaţia de constituire de către declarant a unei garanţii suficiente în mărimea stabilită de către organul vamal.

Cap. VII - procedura de control • Implementează procedura de amînare a stabilirii cu caracter definitiv a valorii în vamă în cazul în care în condițiile art. 172 din Legea cu privire la tariful vamal, este necesară ajustarea prețului de tranzacție, sau actele necesare de prezentat pentru confirmarea valorii în vamă nu pot fi prezentate de declarant în termenul prevăzut de art. 199 din Codul vamal.

Beneficiile procedurii de amînare – termenul de prezentare a actelor confirmative se extinde pînă la 30 de zile, cu condiția garantării diferenței drepturilor de import, – diminuarea cheltuielilor legate de staționarea mijloacelor de transport în terminalele vamale, – va acorda posibilitate declaranților de a livra mărfurile la destinație, evitând întârzierile legate de perfectarea vamală a acestora.

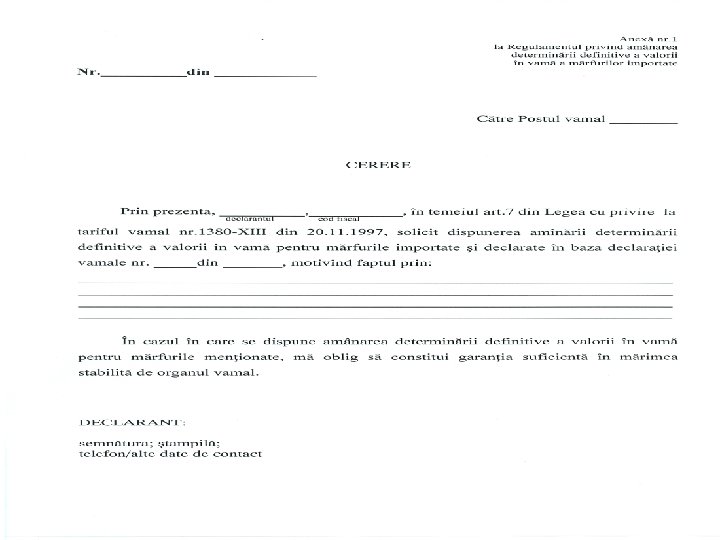

Solicitarea procedurii de amînare a stabilirii valorii în vamă cu caracter definitiv Amânarea determinării definitive a valorii în vamă se efectuează la cererea declarantului. Modelul cererii este stabilit prin Regulamentul privind amînarea determinării definitive a valorii în vamă a mărfurilor importate, aprobat prin Ordinul Serviciului Vamal nr. 445 -O din 17. 10. 2014.

Formele garanției: q un depozit bănesc sau q garanţia bancară sau q garanţia brokerului vamal 160 de zile valabilitate

POST VAMAL BIROUL VAMAL Biroul vamal - cererea - se prezintă actele (termen 30 de zile) fie refuz motivat - se examinează fie se dispune amînarea - se decide în cadrul Comisiei BV - se constituie garanția - se informează declarantul: - se modifică rub. 43 DVD și se modifică rub. 43 DVD: din A 1 -6 - se bronează garanția Ø sau se confirmă VV și se dispune - DVD se validează cu VV inițială restituirea garanției - DVD cu actele aferente se remite BV Ø sau se rectifică VV și se întocmeşte Decizia de regularizare care se stinge din contul garanției DECLARANT COLABORATOR

VIII. Dispoziții de aplicare a metodei de rezervă Valoarea în vamă determinată prin aplicarea metodei de rezervă se bazează, cu prioritate, pe valorile în vamă a mărfurilor identice sau similare cu aplicarea unei flexibilităţi rezonabile în acest sens, potrivit cerinţelor art. 17 din Legea cu privire la tariful vamal. Pentru selectarea mărfurilor identice sau similare, ca bază prioritar se iau în considerare tranzacţiile pentru care valoarea în vamă a fost acceptată în baza valorii de tranzacţie, care se ajustează în funcţie de nivelul comercial sau cantitate.

X. Dispoziții privind reducerile comerciale Reducerea comercială, se acceptă în cazul în care la momentul importului aceasta: 1) se atribuie mărfurilor de evaluat; şi 2) este justificată prin indicarea acesteia în factură şi contractul de vînzare-cumpărare, în cazul în care acesta a fost încheiat, cu menţionarea condiţiilor acordării. Reducerea acordată după data evaluării vamale (de exemplu, la sfîrşitul semestrului sau anului) nu se ia în considerare în scopul determinării valorii în vamă.

În cazul în care o anumită cantitate de mărfuri")

XI. Evaluarea mărfurilor gratuite (testere) În cazul în care o anumită cantitate de mărfuri în surplus faţă de cantitatea comandată este expediată împreună cu mărfurile de bază şi aceste mărfuri gratuite sunt utilizate ca „tester” în zona de comercializare, valoarea acestora este parte componentă din valoarea de tranzacție, dacă întrunesc concomitent următoarele condiţii: 1) în contractul de vânzare-cumpărare şi pe factură este specificat că mărfurile respective sunt expediate gratuit; 2) cantitatea de mărfuri „testere” este expediată împreună cu mărfurile vândute şi sunt utilizate exclusiv în zonele de comercializare; 3) au aceeaşi calitate şi reputaţie, poartă aceeaşi denumire, dar sunt etichetate ca „tester – acest produs nu poate fi vândut”. Proporţia dintre cantitatea mărfurilor vândute şi a celor gratuite nu trebuie să depăşească 15%.

Avînd în vedere tendința de aderare la spațiul comunitar, Serviciul Vamal implementează noi norme progresiste, îndreptate spre simplificarea procedurilor de perfectare a operațiunilor economice externe. Pe de altă parte, orice simplificare urmează a fi realizată concomitent cu respectarea cerințelor de securitate economică a țării.

- Slides: 27