SEMINARIO EN SUELDOS Y SALARIOS 2015 Modulo de

")

")

+ V * (I +")

+ V * (I +")

: ( S. B. C. ) 104. 52 x (DIAS.")

")

El Infonavit asignará los créditos conforme al")

2. - Ahorro acumulado en la subcuenta")

3. - Finalmente se considerará el número")

De acuerdo con el artículo 42 de")

Adquisición de vivienda (línea II) Tradicional FINANCIAMENTO PURO Cofinanciamiento INFONAVIT + SOFOLES")

")

")

")

")

DOF 08/04/2014 VIGENTE 01/07/2014")

DOF 08/04/2014 VIGENTE 01/07/2014")

DOF 08/04/2014 VIGENTE 01/07/2014")

DOF 08/04/2014 VIGENTE 01/07/2014 RISS 2014")

DOF 08/04/2014 VIGENTE 01/07/2014 APARTADO A")

DOF 08/04/2014 VIGENTE 01/07/2014 APARTADO B")

DOF 08/04/2014 VIGENTE 01/07/2014 APARTADO C")

DOF 08/04/2014 VIGENTE 01/07/2014 El decreto")

DOF 08/04/2014 VIGENTE 01/07/2014 • Alguna")

- Slides: 98

SEMINARIO EN SUELDOS Y SALARIOS 2015 Modulo de Seguridad Social SESION II Puebla, Puebla Expositor: Gabriel Aranda Zamacona Director General de Ara. Zam Grupo Consultor Empresarial S. C. Viernes 15 y Sábado 16 de Mayo de 2015

I N D I C E 2 DA SESION 7. DETERMINACIÓN ANUAL DE LA PRIMA DEL SEGURO DE RIESGO DE TRABAJO 8. CALCULO DE LAS CUOTAS OBRERO PATRONALES 9. PUNTOS A OBSERVAR PARA LA AMORTIZACIÓN DE CRÉDITOS EN LA NÓMINA 10. PROCEDIMIENTOS INFONAVIT PARA TRAMITAR 11. PUNTOS DE INTERES ACTUALES CRÉDITOS

DETERMINACION ANUAL DE LA PRIMA DEL SEGURO DE RIESGOS DE TRABAJO

RIESGO DE TRABAJO. RESPONSABILIDAD DEL SEGURO SOCIAL. LSS ART 53. -El patrón que haya asegurado a los trabajadores a su servicio contra riesgos de trabajo, quedará relevado en los términos que señala esta Ley, del cumplimiento de las obligaciones que sobre responsabilidad por esta clase de riesgos establece la Ley Federal del Trabajo Esta disposición es lo suficientemente clara para concluir que la subrogación opera por el simple hecho de que el patrón hubiese inscrito a su trabajador al Régimen Obligatorio del Seguro Social; de tal manera que corresponda al Instituto el otorgamiento de las prestaciones en dinero y en especie que asistan al trabajador o a sus beneficiarios. Por otra parte, la circunstancia de beneficiarios que el patrón haya venido cotizando en un grupo de riesgo de trabajo que no le corresponde, resulta independiente de la figura jurídica de la subrogación en razón de que, como se ha dicho, para que ésta opere únicamente se requiere que el patrón hubiese inscrito al trabajador antes de haberse suscitado el riesgo de trabajo. Amparo directo 89/88. Instituto Mexicano del Seguro Social. 19 de abril de 1988. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: José Mario Machorro Castillo.

CONCEPTO DE RIESGO DE TRABAJO Riesgo de Trabajo. - Es toda aquella lesión proveniente de una acción repentina o por la exposición cotidiana ocasionada por cualquier causa exterior por los hechos o acciones del trabajo, cualesquiera que sean el lugar y el tiempo que se presente Para que exista un Riesgo de Trabajo se tienen que conjugar 4 elementos básicos y estrictamente necesarios, los cuales se conjugan en los siguientes puntos: v. Hecho Externo v. Las Circunstancias Repentinas e Instantáneas v. Consecuencias en la integridad de los trabajadores v. Relación causa-efecto con las funciones laborales

ENFERMEDADES DE TRABAJO Es todo estado patológico derivado de la acción continuada de una causa que tenga su origen o motivo en el trabajo, o en el medio en que el trabajador se vea obligado a prestar sus servicios (art. 43 LSS). Las enfermedades profesionales son las que se encuentran agrupadas en la Tabla de Enfermedades de Trabajo establecida en el artículo 513 de la LFT

FORMATOS ST-7: Aviso de atención medica inicial y calificación de probable riesgo de trabajo. ST-9: Aviso de atención medica y calificación de probable enfermedad de trabajo. ST-2: Dictamen de alta de riesgo de trabajo. ST-3: Dictamen de incapacidad permanente o defunción por riesgo de trabajo. ST-8: Dictamen de probable recaída por riesgo de trabajo

OBLIGACION PATRONAL PARA LA CALIFICACION DE ACCIDENTES En el caso de los Accidentes de Trabajo, de conformidad con los párrafos segundo y tercero del artículo 22 del Reglamento de Prestaciones Médicas del IMSS (RPM), si el trabajador sufre el accidente: Fuera de su centro de trabajo, el trabajador, sus familiares o representantes, informarán al patrón y avisarán al Seguro Social En su centro laboral, el patrón avisará por escrito al Instituto en un plazo no mayor de 24 horas después de ocurrido el evento

OBLIGACION PATRONAL PARA LA CALIFICACION DE ENFERMEDADES Para el caso de las Enfermedades de Trabajo, los servicios de Salud en el Trabajo investigan el medio ambiente laboral del trabajador, para determinar las causas que predisponen al posible padecimiento, emitir medidas preventivas y evitar su ocurrencia en otros trabajadores (art. 27 RPM)

Diagrama de flujo (Accidente)

Diagrama de flujo (Enfermedad)

AUTO CLASIFICACION DE LA PRIMA DEL SEGURO DE RIESGOS DE TRABAJO Al inscribirse por primera vez en el Instituto, las empresas cubrirán, en la clase que les corresponda conforme al reglamento, la prima media, para pagar las COP que le corresponda en el Seguro de Riesgos de Trabajo. Así también cuando el patrón tenga algún cambio de actividades o incorporación de nuevas actividades; compra de activos o cualquier acto de enajenación, arrendamiento, comodato o fideicomiso traslativo; cambio de domicilio; sustitución patronal; fusión o escisión, deberá determinar e informar la prima que corresponda de acuerdo con el Reglamento de Afiliación, remitiéndose al Artículo 196 identificando de acuerdo a la actividad que la empresa realiza : ØLA DIVISIÓN ØGRUPO ECONÓMICO ØFRACCIÓN Y CLASE

AUTO CLASIFICACION DE LA PRIMA DEL SEGURO DE RIESGOS DE TRABAJO De acuerdo ala Fracción y clase que tenga el patrón al iniciar o al cambiar de actividad, las empresas cubrirán la prima media de la clase, de acuerdo a la tabla siguiente: Se aplicará igualmente, lo dispuesto, cuando el cambio de actividad de la empresa se origine por una sentencia definitiva o por disposición de esta Ley o de un reglamento (Art 73 LSS)

DETERMINACION ANUAL DE LA PRIMA DE RIESGOS DE TRABAJO Las empresas tendrán la obligación de revisar anualmente su siniestralidad, conforme al período siniestralidad y dentro del plazo que señale el reglamento, para determinar si permanecen en la misma prima, se disminuye o aumenta. La prima conforme a la cual estén cubriendo sus cuotas las empresas podrá ser modificada, aumentándola o disminuyéndola en una proporción no mayor al uno por ciento con respecto a la del año inmediato anterior, tomando en consideración los riesgos de trabajo terminados durante el lapso que fije el reglamento respectivo, con independencia de la fecha en que éstos hubieran ocurrido y la comprobación documental del establecimiento de programas o acciones preventivas de accidentes y enfermedades de trabajo. Estas modificaciones no podrán exceder los límites fijados para la prima mínima y máxima, que serán de cero punto cinco por ciento y quince por ciento de los salarios base de cotización respectivamente. La siniestralidad se fijará conforme al reglamento de la materia.

REGLAS RECLASIFICACIÓN DE EMPRESAS D. A. R. T. CAMBIO DE ACTIVIDADES TRASLADO A LA PRIMA MEDIA DE LA CLASE HASTA CUMPLIR UN AÑO COMPLETO PATRONES CON CAMBIO DE DOMICILIO PERO NO DE CLASE PATRONES CON SUSTITUCIÓN PATRONAL PERO NO DE CLASE PATRONES FUSIONADOS SIN CAMBIO DE CLASE PERO PRIMAS DIFERENTES PATRONES ESCINDIDOS CON O SIN EXTINCIÓN DE ESCINDENTES

REGLAS PARA AUTODETERMINACIÓN DE LA PRIMA Los patrones revisarán anualmente su siniestralidad para determinar si permanecen en la misma prima, o si ésta se disminuye o aumenta, de acuerdo a las reglas siguientes: DART SOLO SE REALIZA CON RIESGOS DE TRABAJO TERMINADOS DETERMINACIÓN DE LA PRIMA EN EMPRESAS CON VARIOS REGISTROS PATRONALES EN UN MUNICIPIO DART EN EMPRESAS CON VARIOS REGISTROS PATRONALES EN DISTINTOS MUNICIPIOS BAJA Y REINGRESO DE PATRONES EN UN LAPSO NO MAYOR DE SEIS MESES PATRONES SIN TRABAJADORES POR MÁS DE SEIS MESES PERO SIN BAJA PATRONAL

Fórmula para Calcular la Prima = [(S / 365) + V * (I + D)] * (F / N) + M Descripción de las variables: S = Total de los días subsidiados a causa de incapacidad temporal, por RT o recaídas V = 28 años, que es la duración promedio de vida activa de un individuo que no haya sido víctima de un accidente mortal o de incapacidad permanente total. I = Suma de los porcentajes de las incapacidades permanentes, parciales y totales, divididos entre 100. D = Número de defunciones. (Art 72 de la LSS)

Fórmula para Calcular la Prima = [(S / 365) + V * (I + D)] * (F / N) + M Descripción de las variables: F = 2. 3, que es el factor de prima. N = Número de trabajadores promedio expuestos al riesgo. Se obtiene sumando los días cotizados por todos los trabajadores de la empresa durante el año y el resultado se divide entre 365. M = 0. 005, que es la prima mínima de riesgo. (Art 72 de la LSS)

Nota: Se recomienda utilizar la información contenida en el renglón “Total días cotizados para el cálculo de trabajadores expuestos al riesgo” de las cédulas mensuales de determinación de cuotas obrero-patronales generadas por el SUA, porque el Seguro de Riesgos de Trabajo se entera en dicho lapso Determinación de trabajadores expuestos al riesgo (N) durante el 2010 Días cotizados para el Seguro de Riesgos de Trabajo = 3, 235 (Ejemplo) Entre Días del Año= 365 Igual Núm. Trabajadores Expuestos al Riesgo(N)= 8. 8 (Ejemplo)

Ejemplo para ilustrar la Mecánica de la Determinación de Prima La empresa “X, S. A. ”, actualmente cotiza con una prima del 3. 89513%, y su siniestralidad del período comprendido entre el 1º. de enero y el 31 de diciembre de 2010, es la siguiente: Ø Se presentó un caso de riesgos de trabajo que generó una incapacidad temporal para el trabajo (subsidios) de 28 días y derivó en una incapacidad permanente parcial con valuación definitiva de 30%. Ø Variables:

Ejemplo para ilustrar la Mecánica de la Determinación de Prima Ø Fórmula: Prima = [(S / 365) + V * (I + D)] * (F / N) + M Ø Sustitución de valores: Prima = [(45 / 365) + 28 * (0. 3 + 0)] * (2. 3 / 250) + 0. 005 Prima = 8. 523287671*0. 0092+0. 005 Prima = 0. 083414247 Prima expresada en por ciento 8. 34142% (resultado de la aplicación de la fórmula) Comparación de prima actual (3. 89513%) contra prima obtenida (8. 34142%) Ø La nueva prima a declarar por el patrón es de 4. 89513%, considerando que no debe aumentar en más de un punto porcentual respecto de la prima actual.

PLAZO PARA DE LA PRIMAPRESENTACION D. A. R. T AUTODETERMINACIÓN RACERF ART 32 Los patrones deberán presentar al Instituto, durante el mes de febrero, los formatos impresos o el dispositivo magnético generado por el programa informático que el Instituto autorice, en donde se harán constar los casos de riesgos de trabajo terminados durante el año, precisando la identificación de los trabajadores y las consecuencias de cada riesgo, así como el número de trabajadores promedio expuestos al riesgo dados en razón de la mecánica bajo la cual efectúen los pagos de cuotas FEBRERO

OPCIONES PARA NO PRESENTAR AUTODETERMINACIÓN DE LA PRIMA R. T. IMSS CUANDO SE TENGA LA MISMA PRIMA QUE DEL AÑO PASADO RACERF ART 32 Se eximirá a los patrones de la obligación de presentar los formatos impresos o el dispositivo magnético mencionados, cuando al determinar su prima ésta resulte igual a la del ejercicio anterior CUANDO SE TENGA 10 O MENOS TRABAJADORES(PYMES) LSS ART 72 Las empresas de menos de 10 trabajadores, podrán optar por presentar la declaración anual correspondiente o cubrir la prima media que les corresponda conforme al reglamento

RECTIFICACIÓN DE LA PRIMA POR PARTE DEL IMSS RACERF ART 32 El Instituto verificará la información proporcionada por las empresas contra sus registros y si determina que la prima manifestada no es congruente con la obtenida por el propio Instituto, hará la rectificación correspondiente, la cual surtirá efectos a partir del primero de marzo del año posterior a que se refiere el cómputo, debiendo ser notificada al patrón

MEDIOS DE PRESENTACIÓN DE LA PRIMA Formato impreso “Determinación de la Prima del Seguro de Riesgos de Trabajo Derivada de la Revisión Anual de la Siniestralidad” (CLEM-22), que se presenta directamente en la Subdelegación que controle el registro patronal En caso de que se hayan presentado riesgos de trabajo terminados dentro del período anual de revisión de la prima, adicionalmente se entregará la “Relación de Casos de Riesgos de Trabajo Terminados” (CLEM-22 A). A través del Sistema Único de Autodeterminación (SUA), se genera el archivo que servirá para presentarlo por Internet, a través del Sistema IMSS desde su Empresa (IDSE), utilizando la firma electrónica.

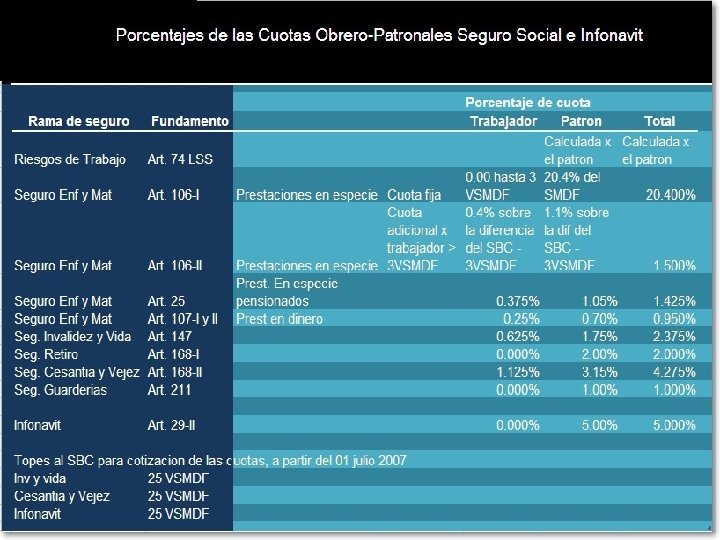

CALCULO DE LAS CUOTAS OBRERO PATRONALES

PUNTOS A OBSERVAR RETENCIONES EN MATERIA DE AMORTIZACION DE CREDITOS INFONAVIT

DESCUENTOS AL SALARIO. SI EL TRABAJADOR ACEPTÓ LIBREMENTE QUE SE LE APLICARA DETERMINADO PORCENTAJE SOBRE SU SALARIO INTEGRADO PARA EL PAGO DE ABONOS DE PRÉSTAMOS PROVENIENTES DEL FONDO PARA LA VIVIENDA DE LOS TRABAJADORES, DEBE ESTARSE A LO ACORDADO POR LAS PARTES. El artículo 110, fracción III, de la Ley Federal del Trabajo establece que los descuentos en los salarios de los trabajadores están prohibidos, salvo para el pago de abonos a fin de cubrir préstamos provenientes del Fondo Nacional de la Vivienda para los Trabajadores destinados a la adquisición, construcción, reparación, ampliación o mejoras de casas habitación o al pago de pasivos adquiridos por estos conceptos, siempre que los descuentos hayan sido aceptados libremente por el trabajador, sin que dicho numeral contemple si tales descuentos se hagan respecto del salario base o integrado, ni el porcentaje máximo de descuento; en consecuencia, si el actor percibía un salario superior al mínimo y descuento aceptó de manera libre que le fuera descontado el veinticinco por ciento de su salario integrado, debe estarse a lo concertado por las partes. PRIMER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL TERCER CIRCUITO. Amparo directo 499/2003. Fausto Núñez Castillo. 4 de febrero de 2004. Unanimidad de votos. Ponente: Julio Ramos Salas. Secretario: Rodolfo Munguía Rojas. Tesis Aislada, III. 1 o. T. 81 L, Semanario de la Suprema Corte de Justicia y su Gaceta, novena época, tribunales colegiados de circuito, XIX, junio 2004, pág. 1433

DESCUENTOS AL SALARIO. SI EL TRABAJADOR ACEPTÓ LIBREMENTE QUE SE LE APLICARA DETERMINADO PORCENTAJE SOBRE SU SALARIO INTEGRADO PARA EL PAGO DE ABONOS DE PRÉSTAMOS PROVENIENTES DEL FONDO PARA LA VIVIENDA DE LOS TRABAJADORES, DEBE ESTARSE A LO ACORDADO POR LAS PARTES. El artículo 110, fracción III, de la Ley Federal del Trabajo establece que los descuentos en los salarios de los trabajadores están prohibidos, salvo para el pago de abonos a fin de cubrir préstamos provenientes del Fondo Nacional de la Vivienda para los Trabajadores destinados a la adquisición, construcción, reparación, ampliación o mejoras de casas habitación o al pago de pasivos adquiridos por estos conceptos, siempre que los descuentos hayan sido aceptados libremente por el trabajador, sin que dicho numeral contemple si tales descuentos se hagan respecto del salario base o integrado, ni el porcentaje máximo de descuento; en consecuencia, si el actor percibía un salario superior al mínimo y descuento aceptó de manera libre que le fuera descontado el veinticinco por ciento de su salario integrado, debe estarse a lo concertado por las partes. PRIMER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL TERCER CIRCUITO. Amparo directo 499/2003. Fausto Núñez Castillo. 4 de febrero de 2004. Unanimidad de votos. Ponente: Julio Ramos Salas. Secretario: Rodolfo Munguía Rojas. Tesis Aislada, III. 1 o. T. 81 L, Semanario de la Suprema Corte de Justicia y su Gaceta, novena época, tribunales colegiados de circuito, XIX, junio 2004, pág. 1433

OBLIGACION PATRONAL DE REALIZAR DESCUENTOS De conformidad con el artículo 46 del Reglamento para la Inscripción, Pago de Aportaciones y Entero de Amortizaciones del INFONAVIT, los patrones son solidariamente responsables del entero de los descuentos para la amortización de los créditos otorgados a los trabajadores que tienen a su servicio, responsabilidad que comienza desde el momento en que están obligados a iniciar los descuentos correspondientes y fenece hasta la presentación del aviso de baja de dichos trabajadores, o bien cuando reciban por parte del Instituto el aviso de suspensión de descuentos respectivo.

CRITERIO JURIDICO INFONAVIT NUM 18. DESCUENTOS PARA LA AMORTIZACIÓN DEL CRÉDITO HABITACIONAL. DEBEN PRACTICARSE POR TODOS Y CADA UNO DE LOS PATRONES QUE RECIBAN LOS SERVICIOS DE UN TRABA-JADOR ACREDITADO. . Cuando un trabajador beneficiado con un crédito habitacional otorgado por el INFONAVIT presta servicios para dos o más patrones, éstos deben efectuar y enterar los descuentos respectivos por el porcentaje que haya señalado el INFONAVIT, pues ninguna disposición limita esta obligación, solamente a algunos de ellos. Cualquier patrón que reciba los servicios de un trabajador que haya sido, beneficiado con un crédito otorgado por el INFONA¬VIT, deberá efectuar y enterar los descuentos respectivos para la amortización de los créditos correspondientes desde el bimestre siguiente al en que reciba el Aviso para Retención de Descuentos, independientemente de que el trabajador acreditado preste sus servicios, simultáneamente para otros diferentes patrones, los cuales a su vez tendrán las mismas obligaciones en esta materia.

En la página del INFONAVIT, sección Empresarios, apartado Avisos de Suspensión o retención, se les informa que pueden solicitar al Instituto la emisión de un Aviso de Suspensión de Descuentos, para entregarlo al patrón con quien reciben el salario menor, a fin de que éste no efectúe la retención a su salario. Para tal efecto los interesados deberán comunicarse al INFONATEL al 91 71 50 50 en el DF o al 01 800 008 39 00 en el interior de la República Mexicana, y proporcionar los siguientes datos: ØNúmero de Seguridad Social (NSS) ØNúmero de crédito, y ØCuenta de correo electrónico del responsable de los trámites inherentes al INFONAVIT en su empresa Con estos datos el personal del INFONAVIT les asignará un número de caso que servirá para darle seguimiento a su solicitud de aviso de suspensión, documento que recibirán vía correo electrónico los propios acreditados y los encargados de esos trámites en su centro laboral, en un plazo de 48 a 72 horas. Si el aviso de suspensión no llega en ese lapso, el acreditado afectado deberá ponerse en contacto con el Instituto a través del Infonatel, proporcionar su número de caso para que le den seguimiento a su solicitud.

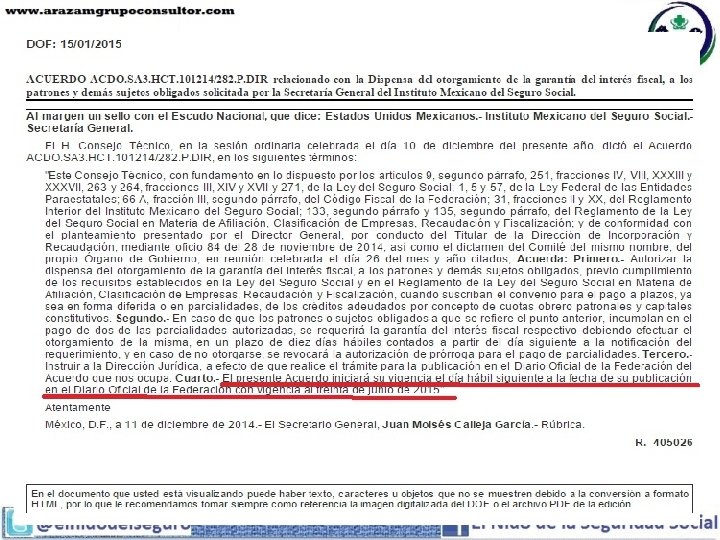

MODIFICACION DE MONTO A DESCONTAR En el INFONAVIT el día 22 de Febrero de 2008, publico la reforma a las Reglas para el Otorgamiento de Créditos a los Trabajadores Derechohabientes del Infonavit (ROC), para ser más precisos el cambio se produjo en la REGLA VIGESIMA QUINTA, donde se estipula que a partir de la entrada en vigor de las mismas todos los créditos otorgados deberán sujetarse a ellas, esto es, que si ustedes quieren obtener financiamiento para su casa A PARTIR DEL 23 DE FEBRERO DE 2009, la tasa de interés con la cual ustedes devengarán sus amortizaciones será variable, quedando así la REGLA VIGESIMA QUINTA

El descuento de la amortización se realiza de dos formas, dependiendo del tipo de descuento que le haya asignado el INFONAVIT al trabajador. PRIMERA FORMA: PARA DESCUENTOS EN PORCENTAJE. SEGUNDA FORMA: PARA DESCUENTOS EN CUOTA FIJA O V. S. M.

CALCULO DE LA PRIMERA FORMA(Porcentaje): ( S. B. C. ) 104. 52 x (DIAS. TRA) 10 = SBC TRABAJADO 1045. 20 x (% DE DESCUENTO) 25% = 261. 3 + SEGURO 261. 30+$13= 274. 3

CALCULO DE LA SEGUNDA FORMA: 59. 82 ( S. M. G. D. F. ) x (V. S. M. Ò CUOTA FIJA) 25. 467= 1523. 43594 X (2 MESES) 3046. 87 + SEGURO ($13) 3059. 87188

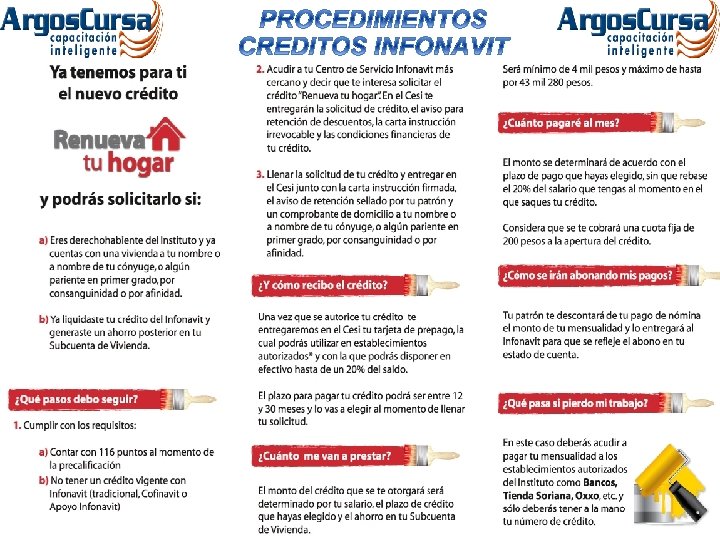

PROCEDIMIENTOS PARA OBTENER CREDITOS INFONAVIT

REQUISITOS PARA OBTENER CREDITOS INFONAVIT 1. Ser Asegurado IMSS o Derechohabiente INFONAVIT con relación laboral vigente 2. Reunir 116 puntos de acuerdo a los criterios del INFONAVIT 3. Tomar el curso “Saber para decidir” (en línea o presencial)

INFONAVIT (Cálculo de puntuación de los trabajadores) El Infonavit asignará los créditos conforme al sistema de puntuación que tiene por objeto seleccionar a los trabajadores que serán susceptibles de ser acreditados, para ello a nivel nacional ha fijado un total de 116 puntos mínimos para cualquier tipo de crédito que se solicite, mismo que será calculados tomando 3 criterios: 1. - De acuerdo con la edad y el salario del trabajador, se otorgarán los siguientes puntos:

INFONAVIT (Cálculo de puntuación de los trabajadores) 2. - Ahorro acumulado en la subcuenta de vivienda, aquí se toman en cuenta el saldo y se divide entre el Salario Base de Cotización mensual y se obtiene de la siguiente tabla:

INFONAVIT (Cálculo de puntuación de los trabajadores) 3. - Finalmente se considerará el número acumulado de los últimos bimestres que haya cotizado al Infonavit. Con el mismo o con diferentes patrones, se otorgan:

TALLER SABER PARA DECIDIR 1. Lo primero que debe hacer es obtener la precalificación de su crédito, tomando en cuenta el municipio donde pretenda ejercerlo. La precalificación indicará la modalidad que le corresponde, ya sea presencial o por Internet y, para ello, el derechohabiente debe contar con al menos 100 puntos en su precalificación. 2. Para tomar el taller presencial, el derechohabiente sólo tiene que llamar al Infonatel al 01 800 008 3900 y reservar su lugar en alguno de los planteles del Conalep que se encuentran disponibles en todo el país para este programa, o bien acudir a un Centro de Servicio Infonavit (Cesi), para que se inscriba. El taller es totalmente gratuito y se imparte los fines de semana (viernes, sábado y domingo) en diferentes horarios. 3. Para tomar el taller por Internet, es necesario que el trabajador acceda al portal del Infonavit (www. infonavit. org. mx), en la sección Educación y Cultura, e ingrese su Número de Seguridad Social (NSS). En esta modalidad el taller se puede tomar en una o en varias sesiones, dependiendo de la disponibilidad de tiempo de cada derechohabiente. Al final del taller el sistema permite imprimir la

TALLER SABER PARA DECIDIR Este taller, es necesario ya que en el se recibe información valiosa para responder a preguntas que todos nos hacemos, tales como: 1. ¿Cuánto dinero tengo ahorrado en el Infonavit y para qué lo puedo utilizar? 2. ¿Me conviene obtener un crédito hipotecario en este momento o es mejor mantener mi ahorro para el futuro? 3. ¿Me alcanza para pagar un crédito hipotecario? 4. ¿Qué destino puedo darle a mi crédito del Infonavit? 5. ¿Qué tipos de crédito ofrece el Infonavit? 6. ¿Qué beneficios y obligaciones adquiero al contratar un crédito? 7. ¿Cómo debo pagar mi crédito hipotecario? 8. ¿Qué apoyos me ofrece el Infonavit si pierdo mi empleo? 9. ¿Qué tipo de vivienda me conviene y cómo la debo elegir? 10. ¿Qué beneficios y obligaciones adquiero al comprar una casa?

INFONAVIT (Líneas de créditos que otorga ) De acuerdo con el artículo 42 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), los recursos del Fondo de Vivienda de los trabajadores pueden destinarse a una de las siguientes líneas de crédito para: Construcción de conjuntos habitacionales que podrán ser adquiridos por los trabajadores (línea I); Adquisición de vivienda (línea II) Construcción en terreno propiedad del trabajador (línea III) Remodelación o ampliación de vivienda (línea IV) Liberación de pasivos por concepto de vivienda (línea V) No obstante lo anterior, actualmente el Instituto ofrece alternativas de crédito adicionales para sus derechohabientes, las cuales son conocidos en la actualidad como “productos Infonavit” entre otros están lo siguientes

Opciones de crédito para todos los derechohabientes Opciones de crédito Derechohabientes Ingresos 1 - hasta 4 vsm Ingresos 4 vsm en adelante 1) 2) 3) 4) 5) 6) 7) 8) 9) 10) 11) 12) 13) 14) 15) Opciones de destinos Crédito Infonavit con subsidio Crédito Infonavit conyugal Crédito Infonavit hipoteca verde Crédito Infonavit - Fovissste • Vivienda nueva Cofinavit Ingresos adicionales • Vivienda usada Apoyo Infonavit • Vivienda ecológica • Construcción en Crédito Infonavit terreno propio Crédito Infonavit conyugal Crédito Infonavit hipoteca verde • Remodelación • Pago de pasivo Crédito Infonavit -Fovissste Crédito Infonavit Total Cofinavit AG Apoyo Infonavit

INFONAVIT (Productos) Adquisición de vivienda (línea II) Tradicional FINANCIAMENTO PURO Cofinanciamiento INFONAVIT + SOFOLES O BANCO Apoyo Infonavit GARANTIA INFONAVIT

IMSS DESDE SU EMPRESA

Por disposición expresa del artículo 15, último párrafo de la Ley del Seguro Social, los patrones están obligados a comunicar al Instituto, las altas, modificaciones salariales y bajas de sus trabajadores a través de documentos impresos (formatos AFIL-02, aviso de inscripción del trabajador, AFIL-03, aviso de modificación de salario del trabajador y AFIL-04, aviso de baja del trabajador o asegurado), medios magnéticos (dispmag), digitales, electrónicos (IMSS desde su empresa vía Internet), ópticos, magneto ópticos o de cualquier otra naturaleza, de conformidad con las disposiciones legales y reglamentarias. En este sentido, el numeral 46 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización, establece que cuando los patrones presenten en una sola exhibición cinco o más movimientos afiliatorios, deberán utilizar cualquiera de los medios no impresos señalados en la Ley.

MODULO MOVIMIENTOS AFILIATORIOS

MODULO MOVIMIENTOS AFILIATORIOS (manual)

MODULO MOVIMIENTOS AFILIATORIOS

MODULO SATIC

MODULO AUTORIZACIONES PERMANENTES

EVOLUCION DEL IDSE 1973 -1997 2001 - 2004 IDSE v 1. 0 1997 -1999 -2001 2004 - ¿? IDSE v 2. 0

DISP MAG Cuando se acercaba el año 2000, en nuestro país se vivía un auge para la “innovación” de la tecnología gubernamental fue así que el IMSS no se quedo atrás y empezó a realizar software para eficientar la simplificación administrativa en lo trámites, con el objeto de facilitar el cumplimiento de los artículos 15 y 37 de la Ley del Seguro Social, en lo referente a la notificación de modificación de salarios, reingresos y bajas de asegurados por parte de los patrones al I. M. S. S. , las Coordinaciones de Afiliación y de Informática desarrollaron el programa "DISPMAG", tendiente a la presentación de dichas notificaciones en medios magnéticos. Lo anterior con el propósito de contribuir al mejor aprovechamiento de los recursos de cómputo de las Empresas.

DISP MAG Este sistema fue diseñado bajo un ambiente MS-DOS 6. 22 en aquel entonces lo que con la entrada en funcionamiento de los ambientes Windows 2000 en adelante empezó a quedar obsoleto, sin embargo, los formatos de la información que desde entonces se realizaba hasta nuestros días se sigue ocupando sin ningún problema, para el envió de los mov-afil al sistema IDSE

DISP MAG Al día de hoy estos son los movimientos afiliatorios que se siguen ocupando mediante el formato DISPMAG: 02 BAJA 07 MODIFICACION DE SALARIOS 08 REINGRESOS OBLIGACION ENVIAR AL IDSE De forma interna el DISPMAG contiene información de otros movimientos: 09 APORTACIONES VOLUNTARIAS 11 AUSENTISMOS 12 INCAPACIDADES PARA SU OPERACIÓN SOLO POR SUA

R E I N G R E S O S

B A J A S

M O D I F I C A C I O N E S

DISP MAG Los DISPMAG desde hace una década siempre han manejado dos tipos de estructuras en sus archivos las cuales son: ASEG. TXT USO EXCLUSIVO PARA INGRESOS MOVT. TXT CUALQUIER OTRO MOVIMENTO AFILIATORIO ANTERIORMENTE DESCRITOS

PUNTOS DE INTERES ACTUALES

SALARIOS MINIMOS 2015 01/01/2015 ZONA “A” 70. 10 01/01/2015 ZONA “B” 63. 77 01/04/2015 ZONA “B” 66. 45

APLICACIÓN E IMPLATANCION DEL SISTEMA DE PAGOS REFERENCIADOS (SIPARE)

APLICACIÓN E IMPLATANCION DEL SISTEMA DE PAGOS REFERENCIADOS (SIPARE)

APLICACIÓN E IMPLATANCION DEL SISTEMA DE PAGOS REFERENCIADOS (SIPARE)

CFDI CUOTAS Y AMORTIZACIONES INFONAVIT LEY FEDERAL DEL TRABAJO ARTICULO 517. PRESCRIBEN EN UN MES: I. LAS ACCIONES DE LOS PATRONES PARA DESPEDIR A LOS TRABAJADORES, PARA DISCIPLINAR SUS FALTAS Y PARA EFECTUAR DESCUENTOS EN SUS SALARIOS http: //tinyurl. com/MANUALCFDIINFONAVIT 2015

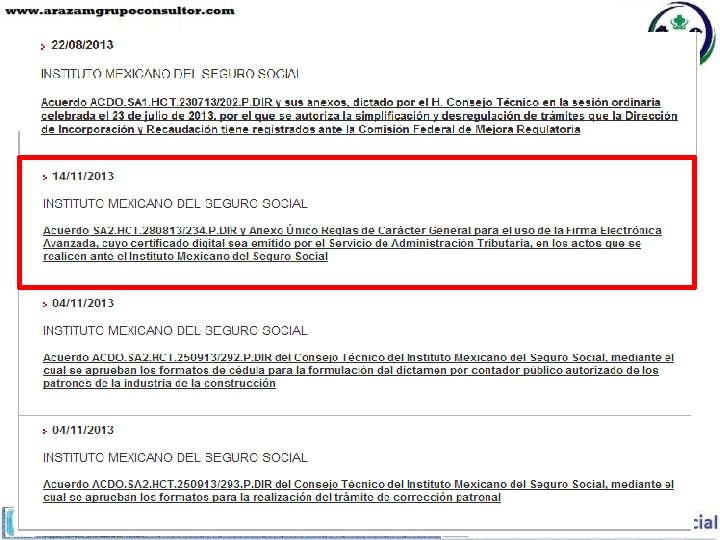

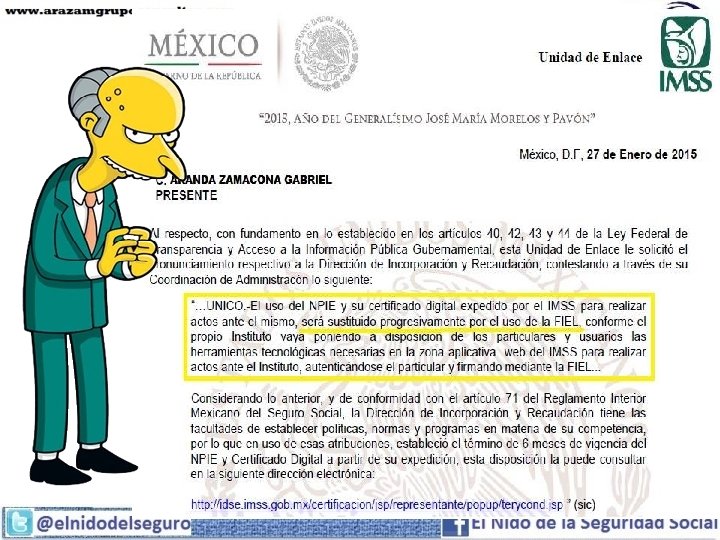

CRITERIOS NORMATIVOS IMSS

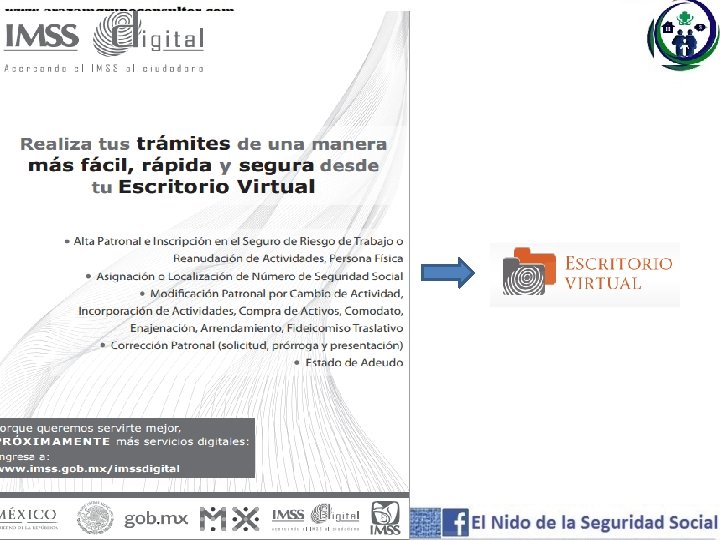

ESCRITORIO VIRTUAL

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014

ESCRITORIO VIRTUAL

ESCRITORIO VIRTUAL

ESCRITORIO VIRTUAL

ESCRITORIO VIRTUAL

ESCRITORIO VIRTUAL

APLICACIÓN IMSS ART 32 -D CFF Surge una nueva Constancia de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, de acuerdo Acuerdos de consejo Técnicos publicados en la página de Cofemer donde se pueden ver todas las características y elementos que llevara esa constancia, lo sobre saliente es que esa constancia será OBLIGATORIA PARA: 1. Empresas particulares que quiera participar en LICITACIONES, de ADQUISICION DE BIENES, ARRENDAMIENTOS, PRESTACION DE SERVICIOS (sin importar valores) Y/O CONSTRUCCION DE OBRA PUBLICA, cuyo valor sea mayor de $300, 000. 00 Pesos 2. Empresas que requieran OBTENER ESTIMULOS O SUBSIDIOS de la Administración Federal y el monto máximo de $30, 000. 00 Pesos 3. Esta opinión será NEGATIVA(Con créditos Fiscales firmes) o POSITIVA sin adeudos • Dicha CONSTANCIA, se obtenida SOLO POR EL ESCRITORIO VIRTUAL DEL IMSS. En 2015, habrá una modificación al Reglamento de la Industria de la construcción para hacer "obligatoria" esta Constancia

APLICACIÓN IMSS ART 32 -D CFF

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014 RISS 2014 DOF 08/04/2013 INCORPORACIÓN VOLUNTARIA AL REGIMEN OBLIGATORIO Art 13 Ley del Seguro Social (vigente)

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014 APARTADO A Dueños de industrias familiares e independientes Talleres mecánicos, imprentas, fondas, cafeterías, cocinas económicas, misceláneas, estéticas, tortillerías, papelerías, refaccionarias, tintorerías, fruterías, carnicerías, artesanos Comerciantes en pequeño, artesanos y demás trabajadores no asalariados algún oficio Plomeros, electricistas, cerrajeros, pintores, jardineros auto empleados Patrones personas físicas (sin título profesional, no socios o accionistas) con trabajadores a sus servicios Es importante mencionar de una correcta interpretación del decreto presidencial que serán excluidos los ejidatarios, comuneros, colonos y pequeños propietarios porque según los artículos 74 y 111 de la LISR no pueden tributar en el RIF

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014 APARTADO B TODOS los trabajadores de las personas físicas que están tributando dentro del régimen de incorporación fiscal. Límite: El salario base de cotización hasta 3 salarios mínimos generales del D. F

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014 APARTADO C Los patrones personas físicas que eran parte del Régimen de Pequeños Contribuyentes (REPECOS), vigente hasta el 31 de diciembre de 2013, así como sus respectivos trabajadores que ya estaban cumpliendo sus obligaciones y cotizando ante el IMSS o el INFONAVIT, antes de la entrada en vigor del RIF en 2014.

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014 El decreto del 08 de Abril de 2014, contempla la aplicación de subsidio o beneficio para el pago de Cuotas Obrero Patronales (COP) de aquellos contribuyentes RIF, que sean parte del Apartado A y C, fijando un tope máximo para los salarios base de cotización de hasta tres salarios mínimos vigentes en el Distrito federal, esto es, los contribuyentes RIF que quieran acceder al RISS, por sus trabajadores pagaran cuotas al IMSS sobre una base topada de $201. 87 (67. 29[1] x 3) diarios por los porcentajes ya establecidos por el Instituto disminuyendo un porcentaje, que se va ir modificando con el paso de los años, según la siguiente tabla de subsidio RISS: Por lo que se pagarían las COP mes aplicando un descuento que gradualmente

REGIMEN DE INCORPORACIÓN A LA SEGURIDAD SOCIAL (RISS) DOF 08/04/2014 VIGENTE 01/07/2014 • Alguna enfermedad preexistente, tales como: tumores malignos; enfermedades crónico degenerativas como: complicaciones tardías de la diabetes mellitus; enfermedades por atesoramiento (enfermedad de gaucher); enfermedades crónicas del hígado; insuficiencia renal crónica; valvulopatías cardíacas; insuficiencia cardíaca; secuelas de cardiopatía isquémica (arritmia, ángor o infarto del miocardio); enfermedad pulmonar obstructiva crónica con insuficiencia respiratoria, entre otras, • Enfermedades sistémicas crónicas del tejido conectivo; adicciones como alcoholismo y otras toxicomanías; trastornos mentales como psicosis y demencias; enfermedades congénitas y síndrome de inmunodeficiencia adquirida o Virus de Inmunodeficiencia Adquirida Humana positivo (VIH).

RIF INFONAVIT

RIF SHF

RIF

RIF

GRACIAS POR SU ASISTENCIA Su Servidor y Amigo Gabriel Aranda Zamacona A sus ordenes en: www. arazamgrupoconsultor. com gabriel@arazamgrupoconsultor. com Oficina Nacional 01800 8366022 Oficina Veracruz (01 -272) 1660097 Nextel I. D. 32*776206*1 www. twitter. com/elnidodelseguro Facebook: El Nido de la Seguridad Social