SECCION 5 ESTADO DE RESULTADO INTEGRAL Y ESTADO

en un único estado del resultado integral, en cuyo")

- Slides: 29

SECCION 5 ESTADO DE RESULTADO INTEGRAL Y ESTADO DE RESULTADOS

CONCEPTOS � � RENDIMIENTO. Es la relación entre los ingresos y los gastos de una entidad durante un periodo sobre el que se informa RESULTADO INTEGRAL TOTAL. Es la diferencia aritmética entre ingresos y gastos RESULTADO. Es la diferencia aritmética entre ingresos y gastos distintos de las partidas de ingresos y gastos que esta NIIF clasifica como partidas de otro resultado integral PARTIDAS DE OTRO RESULTADO INTEGRAL. Partidas de ingresos y gastos (incluyendo ajustes por reclasificación) que no se reconocen en el resultado, según lo requerido o permitido por esta NIIF.

ALCANCE Ø Ø Ø Esta sección requiere que una entidad presente su resultado integral total para un periodo―es decir, su rendimiento financiero para el periodo―en uno o dos estados financieros. Establece la información que tiene que presentarse en esos estados y cómo presentarla.

PRESENTACION DEL RESULTADO INTEGRAL (a) en un único estado del resultado integral, en cuyo caso el estado del resultado integral presentará todas las partidas de ingreso y gasto reconocidas en el periodo, o (b) en dos estados―un estado de resultados y un estado del resultado integral―, en cuyo caso el estado de resultados presentará todas las partidas de ingreso y gasto reconocidas en el periodo excepto las que estén reconocidas en el resultado integral total fuera del resultado, tal y como permite o requiere esta NIIF.

ENFOQUE DE UN UNICO ESTADO

ENFOQUE DE UN UNICO ESTADO

Continuación de partidas a incluir

Ejemplo de Estados de Resultados Integral

Circunstancias con tratamiento diferente Los efectos de correcciones de errores y cambios en las políticas contables Se reconocen tres tipos de otro resultado integral como parte del resultado integral total, fuera del resultado • Se presentan como ajustes retroactivos de periodos anteriores • Algunas ganancias y perdidas que surjan de la conversión de estados financieros de un negocio extranjero. • Algunas ganancias y perdidas actuariales • Algunos cambios en los valores razonables de los instrumentos de cobertura Requerimientos aplicados a ambos enfoques

Partidas a revelar por separado Requerimientos aplicables a ambos enfoques

ENFOQUE DE DOS ESTADOS

Ejemplo de Enfoque de dos estados

REQUERIMIENTOS APLICABLES A AMBOS ENFOQUES Efectos de correcciones y cambios en políticas contables Presentación de partidas adicionales, encabezamientos y subtotales en el estado de resultados integral Una entidad no presentara ni describirá ninguna partida de ingreso o gasto como partidas extraordinari as

Ejemplo sobre correcciones de errores Durante 20 x 8, después de que los estados financieros de 20 x 7 de la entidad se aprobaran para su publicación, la entidad descubrió un error en el cálculo de gasto por pensiones. El error dio lugar a ganancia antes de impuestos para el año finalizado el 31 de diciembre de 20 X 7, sobrevalorada en $ 17. 000 con una sobrevaloración de gasto por impuestos a las ganancias resultante de $4. 250

Ejemplo sobre correcciones de errores

DESGLOSE DE GASTOS Desglose por naturaleza de los gastos Desglose por función de los gastos

SECCION 6 ESTADO DE CAMBIOS EN EL PATRIMONIO Y ESTADO DE RESULATADOS Y GANANCIAS ACUMULADAS

ALCANCE DE LA SECCION PRESENTAR CAMBIOS EN EL PATRIMONIO ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS

Resultado del periodo s/el que se informa Dividendos y otras distribuciones recibidas Otro resultado Integral OBJETIVO: Estado de Cambios en el Patrimonio Importe de inversiones hechas Efecto Políticas Contables Correcciones de errores

Información a presentar en el Estado de Cambios en el Patrimonio Efectos de la aplicación Retroactiva Resultado Integral Total Conciliació n entre los importes en libros

INFORMACION A PRESENTAR EN EL ESTADO DE CAMBIOS EN EL PATRIMONIO Efectos de la aplicación retroactiva en la aplicación de: * correcciones errores y * políticas contables

� � � Resultado Integral total Partidas de Otro Resultado Integral Importes de las inversiones por los propietarios Dividendos Participación en subsidiarias

OPCION DE PRESENTAR UN SOLO ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS • • • Ganancias o perdidas Correcciones de errores Cambio en políticas contables

Presentar los resultados y los cambios en las ganancias acumuladas OBJETIVO: Estado de Resultados y Ganancias Acumuladas Estado de cambios en el Patrimonio Estado de Resultado Integral

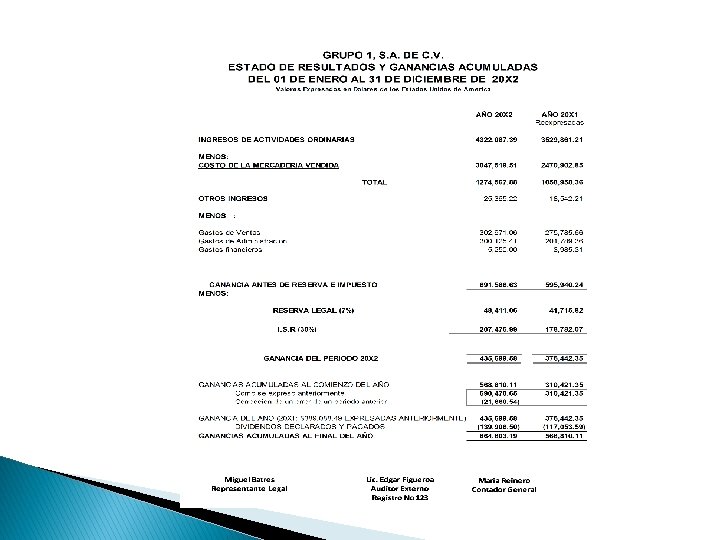

INFORMACION A PRESENTAR EN EL ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS � Estado de resultado según sección 5

� � Ganancias acumuladas al inicio del periodo Reexpresiones por correcciones de errores y cambios de políticas contables Dividendos Ganancias acumuladas al final del periodo

Para una controladora y su subsidiaria � Participación en una subsidiaria por separado

Ejemplo de corrección de error Durante el año 20 x 2, luego de que se aprobaran los estados financieros de 20 x 1 para su publicación, la administración descubrió un error de cómputos en el calculo del gasto por depreciación para el año finalizado el 31 de diciembre de 20 x 1, las ganancias antes de impuestos para el año finalizado el 31 de diciembre de 20 x 1 se expresaron en exceso por $21, 660. 54, una sobrevaloración resultante de $6, 498. 16 de gasto por impuesto a las ganancias