Scuola Superiore dellEconomia e delle Finanze Ezio Vanoni

• • 1974: nasce l’Irpef 1983 -84: prime modifiche")

• 1974: bassa pressione fiscale e ridotto ruolo delle")

• 1988: dagli assegni familiari agli Anf; la")

• La Finanziaria 2007: incrementa del 20% gli")

Livello degli Assegni per il Nucleo Familiare prima e dopo la")

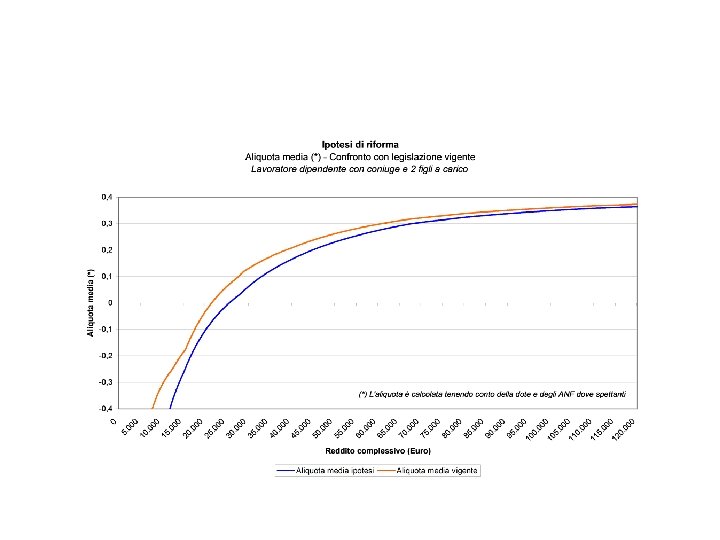

: Le aliquote Individuato il percorso più efficiente, secondo la Commissione")

: le famiglie con figli • Introduzione della “dote fiscale dei")

: il sostegno ai redditi più bassi • Imposta negativa per")

- Slides: 17

Scuola Superiore dell’Economia e delle Finanze Ezio Vanoni Ministero dell’Economia e delle Finanze LIBRO BIANCO della Commissione di studio sull’Imposta sui redditi delle persone fisiche e sul sostegno alle famiglie a cura di Claudio De Vincenti e Ruggero Paladini

Il Libro Bianco • Ricostruisce la storia di Irpef e Anf anno per anno mettendo a disposizione di chiunque voglia riflettere, studiare, conoscere o valutare un eventuale opzione di intervento un corposo archivio con un data base ultratrentennale. • Individua le criticità che numerose riforme successive hanno lasciato senza soluzione o, per affastellamento di cambiamenti, hanno addirittura provocato. • Propone un confronto sugli effetti dei diversi metodi per affrontare i problemi individuati e ne ricava alcuni suggerimenti operativi.

L’Irpef: una lunga storia (1) • • 1974: nasce l’Irpef 1983 -84: prime modifiche significative 1993: l’avvio del risanamento 1998 -2001: il riassetto dell’Irpef dopo il risanamento • 2002 -2005: i due moduli della XIV legislatura • 2007: l’intervento in finanziaria

L’Irpef: una lunga storia (2) • 1974: bassa pressione fiscale e ridotto ruolo delle imposte dirette • Fine anni ottanta: pressione fiscale in linea con partners europei; Irpef tributo più importante • Base dell’imposta: redditi da lavoro e pensione; esclusione altri cespiti; erosione ed evasione • Aumento dell’incidenza dell’imposta negli anni del risanamento finanziario 1993 -98 • Graduale riduzione dell’imposta a partire dal 1998 • Oggi: combinare contrasto dell’evasione con riduzione imposta sui singoli contribuenti

I dieci anni alle nostre spalle • Le riduzioni d’imposta a partire dal 1998 elevano il minimo esente ma irrigidiscono la struttura dell’Irpef • I due moduli della XIV legislatura: riduzioni dell’imposta; deduzioni decrescenti e aliquote marginali effettive più alte delle aliquote formali; andamento a zig zag delle aliquote effettive e dei risparmi d’imposta • La Finanziaria 2007: detrazioni e profilo regolare delle aliquote marginali effettive; redistribuzione a favore dei redditi più bassi, anche se di portata limitata

Incidenza dell’Irpef dal 1974 al 2007 su tre contribuenti-tipo: lavoratore dipendente coniuge e due figli a carico a seconda che guadagni un reddito pari alla metà del Pil pro-capite, uguale al Pil pro-capite, pari a due volte il Pil pro-capite

Una lunga storia: gli Anf (1) • 1988: dagli assegni familiari agli Anf; la riforma concentra le risorse sui redditi bassi e sulle famiglie numerose • La decrescenza “a scalini” degli Anf produce le “trappole della povertà” • In seguito: interventi disordinati con effetti casuali; assegni che variano da nucleo senza logica e senza criteri di equità

Una lunga storia: gli Anf (2) • La Finanziaria 2007: incrementa del 20% gli Anf ed estende la platea dei beneficiari • Supera le “trappole della povertà” regolarizzando la decrescenza degli Anf • Combina intervento su Anf con detrazioni Irpef • Ma detrazioni e assegni continuano a seguire logiche distinte

Livello dell'assegno (Euro) Livello degli Assegni per il Nucleo Familiare prima e dopo la Finanziaria per il 2007 Nuclei familiari con entrambi i genitori e 1, 2 o 3 figli 5. 000 4. 500 Tre figli 4. 000 3. 500 Due figli 3. 000 2. 500 2. 000 Un figlio 1. 500 1. 000 500 0 0 5. 000 10. 000 15. 000 20. 000 25. 000 30. 000 35. 000 40. 000 45. 000 50. 000 55. 000 60. 000 65. 000 70. 000 75. 000 80. 000 Reddito complessivo familiare (Euro) Pre-Finanziaria 2007 Post-Finanziaria 2007

35. 000 Lavoratore dipendente coniuge a carico e con 2 figli a carico 30. 000 25. 000 20. 000 Reddito disponibile PRE-FINANZIARIA 2007 Reddito disponibile POST-FINANZIARIA 2007 reddito 15. 000 13. 000 18. 000 23. 000 28. 000 33. 000 38. 000 43. 000 48. 000

Le principali criticità • Aliquote marginali d’ingresso elevate e aliquota media che cresce rapidamente sopra il minimo imponibile • Struttura non ottimale delle aliquote marginali effettive • Decrescenza Anf troppo accentuata • Categorialità degli Anf che contrasta con natura universale del sostegno ai figli • Assenza di strumenti di sostegno per i redditi bassi

Tre criteri fondamentali • Presi in esame diversi modelli di possibili riforme la Commissione condivide i criteri fondamentali da seguire per un intervento migliorativo: • Equità verticale: una ragionevole progressività • Equità orizzontale: a parità di reddito, l’incidenza dell’imposta deve scendere in funzione al numero dei figli e in base ad altre condizioni personali (handicap. ecc. ) • Efficienza: la progressività non deve avere l’effetto di disincentivare la produzione del reddito.

Un percorso possibile (1): Le aliquote Individuato il percorso più efficiente, secondo la Commissione la traduzione operativa possibile è la seguente: • Riduzione dell’aliquota effettiva d’ingresso attraverso due interventi: una significativa riduzione della prima aliquota formale oggi al 23 per cento; e l’attenuazione della decrescenza della detrazione da lavoro • Riduzione terza aliquota, oggi al 38 per cento, come passo più urgente del riassetto più generale di aliquote e scaglioni

Un percorso possibile (2): le famiglie con figli • Introduzione della “dote fiscale dei figli” che riassorbe Anf e detrazioni Irpef, incrementando il sostegno alle famiglie • La dote dovrebbe avere natura universalistica (dipendenti e autonomi) perché l’obiettivo è promuovere una maggiore eguaglianza delle opportunità • Andrebbe erogata a dipendenti e parasubordinati mese per mese in busta paga; gli autonomi ne usufruirebbero come detrazione dall’imposta

ESEMPIO DI INTRODUZIONE DELLA DOTE PER FIGLI MINORI Livel lo della dote Euro Lavoratore dipendente coniuge e 1 figlio a carico Confronto con trattamenti per figli a carico a LV 2007 3. 000 2. 500 2. 000 1. 500 1. 000 500 0 0 10. 000 20. 000 30. 000 40. 000 50. 000 60. 000 70. 000 80. 000 90. 000 100. 000 110. 000 120. 000 130. 000 140. 000 150. 000 160. 000 Reddito complessivo familiare 1 figlio con dote 1 figlio - LV 2007

Un percorso possibile (3): il sostegno ai redditi più bassi • Imposta negativa per gli incapienti: a) la dote fiscale per i figli risolve il problema per le famiglie con figli b) per gli altri vanno sperimentate alcune modalità per l’erogazione di un sostegno in denaro quando la detrazione fiscale da lavoro eccede l’imposta da versare e dunque non viene goduta dal contribuente (avviene per i redditi molto bassi, inferiori al limite esente)