SAHAM PENILAIAN SAHAM PENGERTIAN SAHAM Saham surat berharga

SAHAM & PENILAIAN SAHAM

PENGERTIAN SAHAM • Saham: surat berharga yang diterbitkan emiten yang menyatakan bahwa pemilik saham mempunyai hak kepemilikan atas aset-aset perusahaan. • Imbalan yang bisa diterima investor saham: 1. Hak kepemilikan (control of the firm) 2. Dividen 3. Capital gain

yang dimiliki investor saham: 1. Hak kepemilikan (control")

HAK-HAK INVESTOR SAHAM • Hak (istimewa) yang dimiliki investor saham: 1. Hak kepemilikan (control of the firm) Hak ini tercemin dalam voting right yang dimiliki investor. Makin besar kepemilikan, makin besar hak pemegang saham untuk mengontrol perusahaan. 2. Preemptive right Hak investor saham untuk didahulukan dalam pembelian ‘saham baru’ yang diterbitkan olher perusahaan. Tujuannya: (1) untuk melindungi hak kontrol investor, (2) mengindari dillution of value

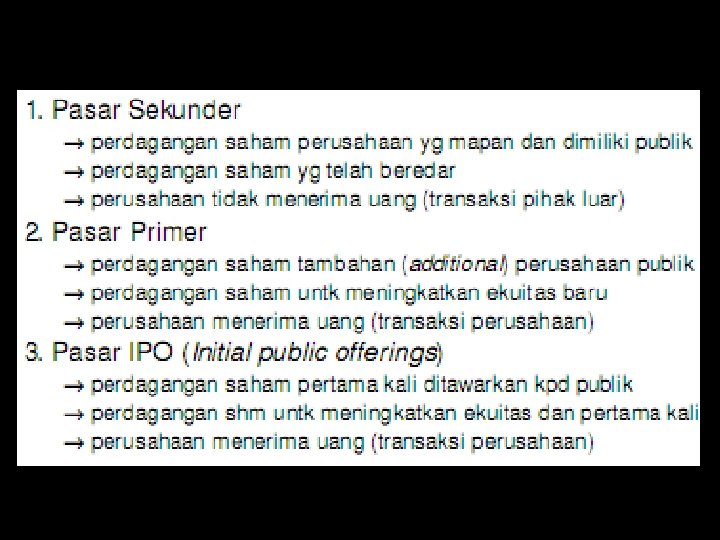

PASAR UNTUK SAHAM • Jenis pasar untuk saham berdasar transaksi: 1. Initial Public Offering (IPO) 2. Pasar primer (Primary Market) Emiten Saham Investors Rp 3. Pasar sekunder (secondary market) Investor A Saham Rp Investor B

Deviden • Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. • Dividen dapat dibagi menjadi tiga jenis: – Dividen tunai; metode paling umum untuk pembagian keuntungan. Dibayarkan dalam bentuk tunai dan dikenai pajak pada tahun pengeluarannya. – Dividen saham; cukup umum dilakukan dibayarkan dalam bentuk saham tambahan, biasanya dihitung berdasarkan proporsi terhadap jumlah saham yang dimiliki – Dividen properti; dibayarkan dalam bentuk aset. Pembagian dividen dengan cara ini jarang dilakukan. 6 – Dividen interim; dibagikan sebelum tahun buku

Index Saham Untuk memberikan informasi yang lebih lengkap tentang perkembangan bursa kepada publik, BEI menyebarkan data pergerakan harga saham melalui media cetak dan elektronik. Saat ini, BEI mempunyai tujuh macam indeks saham: • IHSG, menggunakan semua saham tercatat sebagai komponen kalkulasi Indeks. • Indeks Sektoral, menggunakan semua saham yang masuk dalam setiap sektor. • Indeks LQ 45, menggunakan 45 saham terpilih setelah melalui beberapa tahapan seleksi. • Indeks Individual, yang merupakan Indeks untuk masing saham didasarkan harga dasar. • Jakarta Islamic Index, merupakan Indeks perdagangan saham syariah. • Indeks Papan Utama dan Papan Pengembangan, indeks yang didasarkan pada kelompok saham yang tercatat di BEI 7 yaitu kelompok Papan Utama dan Papan Pengembangan. • Indeks Kompas 100, menggunakan 100 saham pilihan

Menentukan nilai instrinsik • Analisis fundamental menghitung nilai instrinsik menggunakan data keuangan perusahaan • Analisis teknikal menghitung nilai instrinsik dari data perdagangan saham (harga dan volumen penjualan) yg telah lalu. 8

• Terdapat pola pergerakan harga saham yang diyakini akan berulang.")

Analisis teknikal (technical analysis) • Terdapat pola pergerakan harga saham yang diyakini akan berulang. • Menggunakan grafik (chart) utk menemukan pola pergerakan harga saham. • Analsis ini merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harganya di waktu lalu. Analsis ini didasarkan pada argumen bahwa: – harga saham mencerminkan informasi yang relevan – informasi yang relevan ditunjukkan oleh perubahan harga di waktu lalu – perubahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang. • Alat analisis pada analisis teknikal adalah didasarkan 9 pada grafik atau chart, sehingga para penganut aliran

Analisis Fundamental • • • Analisis ekonomi dan pasar modal Analisis industri Analisis perusahaan 10

Analisis Ekonomi • Terdapat hubungan yang erat antara kondisi ekonomi global dan nasional terhadap kinerja pasar modal suatu negara, apalagi terhadap suatu perusahaan • Menganalisis variabel ekonomi makro suatu negara, spt: Produk domestik bruto (GNP), Tingkat pengangguran, tingkat inflasi, kurs valuta asing, investasi swasta, dan tingkat bunga. 11

Analisis industri • Diperlukan untuk memilih industri yg memiliki prospek yang menguntungkan. • Beberapa penelitian menyebutkan; a. Industri yang berbeda mempunyai tingkat return yang berbeda b. Tingkat return masing-masing industri berbeda disetiap tahunnya c. Tingkat return perusahaan-perusahaan di suatu industri yang sama, terlihat cukup beragam d. Tingkat risiko industri juga beragam e. Tingkat risiko suatu industri relatif stabil 12 sepanjang waktu

Analisis perusahaan Ada dua pendekatan dalam analisi fundamental: 1. Present value approach nilai saham dihitung dg mendiskontokan arus kas masa depan yg diterima investor (diwakili o/ dividen) dividend discounted model 13

2. P/E ratio approach rasio harga pasar saham terhadap laba menunjukkan berapa besar investor menilai harga saham dari kelipatan laba yang dilaporkan perusahaan. 14

Nilai yang")

PENILAIAN SAHAM • Tiga konsep nilai saham: 1. Nilai buku (book value) Nilai yang tercantum pada pembukuan perusahaan. Bisa diketahui dari neraca, yaitu: total modal sendiri dibagi jumlah lembar saham beredar 2. Nilai pasar (Market price) Nilai saham di pasar. 3. Nilai intrinsik (intrinsic value) Disebut juga nilai teoritis, merupakan present value dari semua aliran kas yang diterima investor di masa depan

PENILAIAN SAHAM • Ada tiga model pertumbuhan dividen saham: 1. Model pertumbuhan nol (zero growth model) Contoh: sebuah saham diperkirakan membayarkan dividen tiap tahun sebesar Rp 500 hingga tak terhingga (zero growth). Ks= 20%. Nilai intrinsik= ? ? ?

P 0")

PENILAIAN SAHAM: CONSTANT GROWTH MODEL 2. Model pertumbuhan constant (constant growth model) P 0 = Harga saham D 0 = Nilai dividen terakhir g = tingkat pertumbuhan perusahaan Ks = tingkat keuntungan yang disyaratkan pada saham tsb Model ini disebut Gordon model sesuai dgn nama penemunya Myron J Gordon

Contoh Constant Growth/ Gordon Model Dengan menggunakan Gordon Model, kita dapat menghitung harga saham A, apabila diketahui dividen terakhir adalah Rp 1, 82. Tingkat pertumbuhan perusahaan diperkirakan sebesar 10%. Investor mensyaratkan return sebesar 16%, berapa harga saham A? P 0 = D 0(1+g)/Ks-g = 1, 82(1+0, 10)/0, 16 -0, 10 = 33, 33 18

– Umumnya, tingkat pertumbuhan dividen tidak")

Dividen Tumbuh Secara Tidak Konstan (Nonconstant Growth Rate) – Umumnya, tingkat pertumbuhan dividen tidak konstan karena kebanyakan perusahaan 2 mengalami life cyles (earlyfaster growth, faster than economy, then match with economy’s growth, then slower than economy’s growth) 19

2. Menghitung present value")

Langkah-langkah Perhitungan Nonconstant Growth 1. Menentukan estimasi pertumbuhan dividen (g) 2. Menghitung present value dividen selama periode dimana dividen tumbuh tidak konstan 3. Menghitung nilai saham pada periode pertumbuhan tidak konstan 4. Menjumlahkan 2 dan 3 untuk 20 mendapatkan P 0

Contoh 1. Nonconstant Growth Sebuah Perusahaan terbuka selama ini membagikan dividen yang jumlahnya bervariasi. Perusahaan memperkirakan kenaikan pendapatan sebesar 20% per tahun selama 2 tahun mendatang, tetapi setelah itu pendapatan akan menurun menjadi 5% per tahun sampai waktu tak terhingga. Pemilik perusahaan menginginkan return sebesar 18%. Dividen terakhir yang dibagikan adalah Rp 200/ lembar. Berapakah harga saham perusahaan tsb sekarang? 21

= 200 (1, 20)")

Solution 1: D 1 = D 0 (1+ 0, 20) = 200 (1, 20) = 240 D 2 = D 0 (1+0, 20)2 = 200 (1, 44) = 288 PV (D 1, D 2) = 240/(1+0, 18)+288/(1+0, 18)2 = 203, 39 + 206, 84= 410, 23 P 2 = D 3/Ks – g = D 2 (1+0, 05) /0, 18 – 0, 05 = 302, 40/0, 18 -0, 05 = 2. 326 PVP 2 = 2. 326/(1+0, 18)2 = 1. 670, 5 P 0 = 410, 23+ 1. 670, 5 = 2. 080, 73 22

Expected Return The percentage yield that an investor forecasts from a specific investment over a set period of time. Sometimes called the holding period return (HPR). 23

Valuing Common Stocks The formula can be broken into two parts. Dividend Yield + Capital Gain 24

Contoh: PT. XYZ memperkirakan ada pendistribusian dividen tahun depan sebesar 3. 000. Harga saham PT ini sekarang adalah 8. 000 per lembar. Tahun depan diramalkan harga saham akan naik menjadi 10. 000 per lembar karena perusahaan baru saja memenangkan proyek besar dari pemerintah. Berapakah Expected return dr saham PT. XYZ? r = 3000 + 10000 – 8000 = 62, 5 % 8000 25

Warrant • Suatu opsi yang dikeluarkan oleh suatu perusahaan yang memberikan hak kepada pemegangnya untuk membeli sejumlah lembar saham pd harga yang telah ditentukan. • Biasanya warrant diterbitkan bersama obligasi. Sebagai bonus krn membeli obligasi • Sebagai pemanis/sweetener penerbitan 26

Right Issue • Para pemegang saham mempunyai hak option untuk membeli sejumlah saham baru. • Setiap pemegang saham mempunyai satu right untuk setiap lembar saham yang dimiliki. • Apabila pemegang saham tidak ingin membeli tambahan saham baru maka ia bisa menjual rights nya ke orang yang 27

Faktor-faktor yang mempengaruhi harga saham • • • Supply & demand The company’s performance Industry condition Macro economic indicator World & Domestic events

CAKUPAN PEMBAHASAN 1/33 Penilaian obligasi Harga obligasi Tingkat bunga pasar dan harga obligasi Maturitas dan harga obligasi Tingkat kupon dan harga obligasi Durasi obligasi

,")

PENILAIAN OBLIGASI 2/33 Penilaian obligasi berarti penentuan harga obligasi Pada penilaian sekuritas (termasuk obligasi), pada umumnya, digunakan konsep nilai sekarang (present value) Dengan prinsip ini, nilai obligasi akan ditentukan oleh nilai intrinsiknya Nilai (intrinsik) obligasi bisa diestimasi dengan ‘mendiskonto’ semua aliran kas yang berasal dari pembayaran kupon, ditambah pelunasan obligasi sebesar nilai par, pada saat jatuh tempo.

PENILAIAN OBLIGASI 3/33 Persamaan matematika untuk menentukan nilai intrinsik obligasi: dalam hal ini: P = nilai sekarang obligasi pada saat ini (t=0) n = jumlah tahun sampai dengan jatuh tempo obligasi Ci = pembayaran kupon untuk obligasi i setiap tahunnya r = tingkat diskonto yang tepat atau tingkat bunga pasar Pp= nilai par dari obligasi

CONTOH 1 4/33 Obligasi XYZ akan jatuh tempo pada 20 tahun mendatang. Obligasi tersebut mempunyai nilai par sebesar Rp 1. 000 dan memberikan kupon sebesar 16% per tahun (pembayarannya dilakukan 2 kali dalam setahun). Jika diasumsi bahwa tingkat bunga pasar juga sebesar 16%, maka harga obligasi tersebut adalah: = Rp 954 + Rp 46 = Rp 1. 000 (sama dengan nilai par)

5/33 Dengan menggunakan Tabel A-1 dan A-2 (terlampir dalam buku), nilai")

CONTOH 1 (LANJUTAN) 5/33 Dengan menggunakan Tabel A-1 dan A-2 (terlampir dalam buku), nilai obligasi XYZ juga dapat dihitung dengan perincian sebagai berikut: Nilai sekarang dari penerimaan bunga: 80 X 11, 925 = Nilai sekarang dari pelunasan nilai par: 1. 000 X 0, 046 = Total nilai obligasi XYZ 954 46 = Rp 1. 000

CONTOH 2 6/33 Misalnya dengan menggunakan contoh 1 tetapi tingkat bunga pasar turun menjadi 10% maka perhitungan harga obligasi adalah sebagai berikut: Nilai sekarang dari penerimaan bunga 80 X 17, 159 = 1372, 72 = 142, 00 Nilai sekarang dari pelunasan nilai par 1. 000 X 0, 1420 Total nilai obligasi XYZ (di atas nilai par) = Rp 1. 514, 72

7/33 Misalnya tingkat bunga pasar naik menjadi 18%, dengan contoh obligasi")

CONTOH 2 (LANJUTAN) 7/33 Misalnya tingkat bunga pasar naik menjadi 18%, dengan contoh obligasi yang sama, anda akan mendapatkan nilai obligasi ini di bawah nilai par.

3 TIPE OBLIGASI 8/33 1. Premium bonds. • Obligasi dengan harga lebih tinggi daripada nilai nominalnya dikatakan dijual pada harga premi. Yield to maturity dari premium bonds adalah lebih kecil daripada tingkat kuponnya.

3 TIPE OBLIGASI 9/33 2. Discount bonds. • Obligasi dengan harga lebih rendah daripada nilai nominalnya dikatakan dijual pada harga diskon. Yield to maturity dari discount bonds adalah lebih besar daripada tingkat kuponnya. 3. Par bonds. • Obligasi dengan harga sama dengan nilai nominalnya dikatakan dijual pada harga par.

HARGA OBLIGASI 10/33 Dengan membandingkan antara tingkat bunga yang disyaratkan dan tingkat kupon, harga obligasi dapat dikelompokkan menjadi tiga tipe: a. Jika tingkat bunga yang disyaratkan sama dengan tingkat kupon (lihat contoh 1), harga obligasi akan sama dengan nilai parnya, atau obligasi dijual sebesar nilai par.

HARGA OBLIGASI 11/33 b. Jika tingkat bunga yang disyaratkan lebih tinggi daripada tingkat kupon, harga obligasi akan lebih rendah dari nilai parnya, atau obligasi dijual dengan diskon. c. Jika tingkat bunga yang disyaratkan lebih rendah daripada tingkat kupon (lihat contoh 2), harga obligasi akan lebih tinggi dari nilai parnya, atau obligasi dijual dengan premi.

Premiu m")

HARGA OBLIGASI SEPANJANG WAKTU 12/33 Harga obligasi 130 (% dari nilai par) Premiu m Par 100 Discount 80 30 15 Waktu sampai jatuh tempo Gambar 9. 1. Harga obligasi sepanjang waktu. 0

HARGA OBLIGASI SEPANJANG WAKTU 13/33 Harga obligasi sepanjang waktu Pada saat jatuh tempo, nilai obligasi seharusnya sama dengan nilai parnya. Jika r dijaga konstan: • Nilai dari suatu premium bond akan menurun sepanjang waktu, hingga nilainya mencapai nilai par (misalnya Rp 1. 000). • Nilai dari suatu discount bond akan meningkat sepanjang waktu, hingga nilainya mencapai nilai par. • Nilai dari suatu par bond akan bertahan sebesar nilai par.

TINGKAT BUNGA DAN HARGA OBLIGASI 14/33 Harga obligasi sangat terkait dengan besarnya nilai r , yaitu tingkat keuntungan yang disyaratkan atau yield obligasi.

TINGKAT BUNGA DAN HARGA OBLIGASI 15/33 Berikut adalah contoh hubungan antara harga obligasi dan yield untuk obligasi dengan umur 20 tahun dan kupon sebesar 16% : Yield (%) 8 10 16 18 20 24 Harga obligasi (Rp) 1. 791, 44 1. 514, 72 1. 000, 00 892, 56 804, 32 670, 52

2000 1791, 44 1500 1000 670,")

TINGKAT BUNGA DAN HARGA OBLIGASI 16/33 Harga (Rp) 2000 1791, 44 1500 1000 670, 52 500 0 4 8 12 16 20 24 Yield (%) Gambar 9. 2. Hubungan antara harga obligasi dan yield untuk obligasi dengan umur 20 tahun dan kupon sebesar 16%.

TINGKAT BUNGA DAN HARGA OBLIGASI 17/33 Selain menunjukkan adanya hubungan yang terbalik antara yield dengan harga obligasi, gambar tersebut juga mencerminkan adanya empat hal penting lainnya, yaitu: 1. Jika yield di bawah tingkat kupon, harga jual obligasi akan lebih tinggi dibanding nilai parnya (harga premi). 2. Jika yield di atas tingkat kupon, maka harga obligasi akan lebih rendah dari nilai parnya (harga diskon). 3. Jika yield sama dengan tingkat kupon yang diberikan maka harga obligasi tersebut akan sama dengan nilai parnya. 4. Hubungan antara harga-yield tidak berbentuk garis lurus tetapi membentuk sebuah kurva cekung.

MATURITAS DAN HARGA OBLIGASI 18/33 Perubahan harga obligasi, akibat perubahan tingkat bunga pasar, dipengaruhi oleh maturitas dan tingkat kupon dari obligasi. Bila terjadi kenaikan (penurunan) tingkat bunga maka harga obligasi yang mempunyai maturitas lebih lama akan mengalami penurunan (kenaikan) harga yang lebih besar dibandingkan dengan obligasi yang mempunyai maturitas yang lebih pendek, ceteris paribus.

MATURITAS DAN HARGA OBLIGASI 19/33 Perubahan harga obligasi pada berbagai tingkat bunga pasar, pada berbagai maturitas, dan pada kupon 16%: Maturita s (tahun) 1 5 10 15 20 25 Harga obligasi pada tingkat bunga dan maturitas yang berbeda (Rp) 6% 1. 185, 36 1. 426, 40 1. 744, 16 1. 980, 00 2. 156, 20 2. 286, 40 10% 1. 106, 68 1. 231, 76 1. 373, 96 1. 460, 76 1. 514, 72 1. 547, 48 16% 1. 000 18% 967, 20 935, 44 908, 32 896, 93 906, 56 897, 66 20% 936, 60 877, 60 830, 12 811, 16 804, 32 802, 20

TINGKAT KUPON DAN HARGA OBLIGASI 20/33 Perubahan harga obligasi karena adanya perubahan tingkat bunga juga tergantung pada tingkat kupon yang diberikan oleh obligasi tersebut. Bila terjadi perubahan tingkat bunga maka harga obligasi yang mempunyai tingkat kupon yang lebih rendah akan relatif lebih berfluktuasi dibandingkan dengan harga obligasi yang tingkat kuponnya lebih tinggi.

TINGKAT KUPON DAN HARGA OBLIGASI 21/33 Perubahan harga obligasi dan tingkat bunga pasar pada obligasi maturitas 10 tahun, pada berbagai tingkat kupon obligasi: Kupon (%) 8 10 15 20 Harga obligasi pada tingkat bunga dan kupon yang berbeda (Rp) 6% 10% 16% 18% 20% 1231, 60 1462, 75 2040, 62 2618, 50 828, 36 999, 95 1428, 92 1857, 90 523, 00 642, 25 940, 37 1238, 5 462, 28 569, 85 838, 77 1107, 7 413, 16 510, 95 755, 42 999, 9

DURASI 22/33 Obligasi yang mempunyai umur maturitas sama, tetapi memberikan kupon yang berbeda, ternyata tidak bisa dianggap sama umur maturitasnya. Misalnya: Obligasi B yang memberikan kupon 18% akan lebih cepat menutupi harga beli obligasi dibandingkan dengan obligasi A yang kuponnya hanya 16%, meskipun umurnya sama (10 tahun)

DURASI 23/33 Durasi merupakan jumlah tahun yang diperlukan untuk bisa mengembalikan harga pembelian obligasi tersebut. Durasi diukur dengan menghitung rata-rata tertimbang maturitas aliran kas obligasi, berdasarkan konsep nilai sekarang (present value).

1080 1000 500 3, 8 80")

DURASI 24/33 1500 Aliran Kas dari Obligasi (Rp) 1080 1000 500 3, 8 80 0 0, 5 1 1, 5 2 2, 5 3 3, 5 4 4, 5 5 Waktu (thn) Gambar 9. 3. Pola aliran kas pada obligasi yang kuponnya 16%/thn (dibayar setiap 6 bulan) dan jatuh tempo dalam 5 tahun

PENENTUAN DURASI 25/33 Untuk menghitung besarnya durasi dapat digunakan persamaan berikut: Durasi Macaulay = D = dalam hal ini: t = periode dimana aliran kas diharapkan akan diterima n = jumlah periode sampai jatuh tempo PV(CFt) = nilai sekarang dari aliran kas pada periode t yang didiskonto pada tingkat YTM P = Harga pasar obligasi

CONTOH 3 26/33 Perhitungan durasi untuk obligasi maturitas 5 tahun, kupon 16% dan diperdagangkan dengan harga Rp 1. 000 Tahun (1) Aliran kas (Rp) (2) PV Factor (3) Nilai PV (Rp) (4) = (2) X (3) (4)/Hrg (5) (1) X (5) (6) 1 2 3 4 5 160 160 1. 160 0, 862 0, 743 0, 641 0, 552 0, 476 137, 92 118, 88 102, 56 88, 32 552, 16 0, 138 0. 119 0, 103 0, 088 0, 552 0, 138 0, 238 0, 309 0, 352 2, 760 Durasi = 3, 797

FAKTOR PENENTU DURASI 27/33 Lama durasi suatu obligasi akan ditentukan oleh tiga faktor yaitu: 1. maturitas obligasi 2. pendapatan kupon 3. yield to maturity. Dari ketiga faktor tersebut, hanya faktor maturitas saja yang mempunyai hubungan searah dengan durasi.

ARTI PENTING DARI KONSEP DURASI 28/33 1. Konsep durasi tersebut bisa menjelaskan kepada kita mengenai perbedaan antara umur efektif berbagai alternatif pilihan obligasi. 2. Konsep durasi dapat digunakan sebagai salah satu strategi pengelolaan investasi, terutama strategi imunisasi (akan dijelaskan lebih lanjut pada Bab X). 3. Durasi dapat digunakan sebagai ukuran yang lebih akurat untuk mengukur sensitivitas harga obligasi terhadap pergerakan tingkat bunga, karena durasi sudah mengkombinasikan kupon dan maturitas obligasi.

DURASI MODIFIKASIAN 29/33 Untuk menghitung persentase perubahan harga obligasi karena adanya perubahan tingkat bunga tertentu, maka kita bisa menggunakan durasi yang sudah dimodifikasi dengan cara berikut: dalam hal ini: D* = durasi modifikasian r = YTM obligasi

DURASI MODIFIKASIAN 30/33 Durasi modifikasian dapat digunakan untuk menghitung persentase perubahan harga suatu obligasi akibat adanya perubahan tingkat bunga pasar:

CONTOH 4 31/33 Dengan menggunakan contoh sebelumnya, yaitu durasi sebesar 3, 797 dan YTM sebesar 16%, maka durasi modifikasiannya adalah 3, 273.

32/33 Jika diasumsikan terjadi perubahan tingkat bunga pasar sebesar 3% yaitu")

CONTOH 4 (LANJUTAN) 32/33 Jika diasumsikan terjadi perubahan tingkat bunga pasar sebesar 3% yaitu dari 10% menjadi 13%, maka perubahan harga obligasi akan mendekati -9, 82%.

HUBUNGAN ANTARA PERUBAHAN HARGA OBLIGASI DAN PERUBAHAN TINGKAT BUNGA DENGAN MENGGUNAKAN DURASI MODIFIKASIAN 33/33 Harga (Rp) 2000 1791, 44 Nilai sekarang 1500 Nilai par Durasi modifikasian 1000 670, 52 500 0 4 8 12 16 Kupon 20 24 Yield (%) Gambar 9. 4. Hubungan antara perubahan harga obligasi dan perubahan tingkat bunga dengan menggunakan durasi modifikasian

63

- Slides: 63