SADE SUPLEMENTAR Ana Djssika Vidal Residente de Gesto

Fonte:")

Fonte:")

")

")

Fonte: SIB/ANS/MS - 03/2016")

Fonte: SIB/ANS/MS - 03/2016")

Total de reclamações 2016: 22. 396")

Fonte: Tabnet/ANS/MS Data da Extração:")

. SANTOS, F. P. Saúde")

- Slides: 32

SAÚDE SUPLEMENTAR Ana Djéssika Vidal Residente de Gestão Hospitalar – Economia residecoadm. hu@ufjf. edu. br

SETOR PÚBLICO SETOR PRIVADO SUS SAÚDE SUPLEMENTAR Universalidade, integralidade e equidade; Direito apenas aos contribuintes Sem contribuição direta; (adesão aos planos); Realiza campanhas de prevenção e educativas em saúde; Totalmente independente ao vínculo empregatício. SAÚDE COMPLEMENTAR Participação complementar das instituições privadas, através de contrato de direito publico ou convênio. X Visa o lucro; Serviços disponibilizados de acordo com o valor pago; Valor pago depende da idade, doenças preexistentes e outros fatores; Sem vínculo ao fator prevenção.

O sistema suplementar de saúde compreende os serviços prestados por seguradoras especializadas em seguros-saúde, empresas de medicina de grupo e odontologia de grupo, cooperativas (especializadas em planos médico-hospitalares e/ou odontológicos), entidades filantrópicas, companhias de autogestão e administradoras. As operadoras compram dos prestadores de serviços da área de saúde (médicos, laboratórios, clínicas, hospitais etc. ) serviços como consultas, exames, internações, cirurgias, tratamentos, entre outros. Para tanto, dispõem de carteira de clientes (conveniados ou segurados), que, a partir de contratos, remuneram as operadoras de planos e seguros-saúde por meio de mensalidades.

O sistema de saúde brasileiro desenvolveu-se a partir da previdência social. Planos de saúde comerciais, com clientelas abertas, também surgem como planos coletivos empresariais através da modalidade medicina de grupo no ABC paulista nos anos 1950. Ø 1964 → Volkswagen dispensa o IAP de prestar assistência a seus trabalhadores e surge o primeiro convênio-empresa; Ø Década de 60 → Criada a primeira Unimed; trabalhadores de estatais, bancários, algumas instituições do governo federal, entre outros, já possuíam planos de saúde. Ø Década de 70 → Consolidação de um complexo médico-hospitalar. No final da década de 80, houve a expansão e a intensificação da comercialização de planos de saúde com a adesão de novos grupos de trabalhadores, incluindo os funcionários públicos e a entrada de grandes empresas seguradoras no mercado de saúde suplementar. Esta expansão foi, ao longo do tempo, impulsionada pela situação de baixa capacidade resolutiva dos serviços públicos de saúde e também pela hegemonia do modelo vigente no país, centrado na doença e focado na assistência médico-hospitalar especializada.

Depois dos governos militares e da nova Constituição, o Estado precisou se reorganizar, de forma a reduzir investimentos públicos e muitas despesas com a estrutura estatal. Por isso, em 1990, foi editada a Lei Nº 8. 031, introduzindo o Programa Nacional de Desestatização (PND), que visava aumentar a competitividade e restringia o papel do Estado na economia, privatizando algumas estatais. A partir destas situações, pode-se perceber um Estado minimalista do ponto de vista de investimento, mas com novas responsabilidades, principalmente sociais, assumidas e oriundas da Constituição Federal de 1988. Desta forma, o governo Fernando Henrique Cardoso iniciou um novo modelo da administração, a chamada “agencificação”. Pois, para a reforma do Estado, proposta por seu governo para o Estado brasileiro, foi a maneira encontrada para normatizar, organizar, acompanhar, e fiscalizar o setor regulado, que estava em franco crescimento com a agenda privatista proposta na década de 1990.

O mesmo modelo foi aplicado em setores que não eram de serviços exclusivos do Estado, como, por exemplo, no setor de planos privados de assistência à saúde e medicamentos, mas que, de fato, necessitariam ser regulamentados e regulados da mesma forma. Foram criadas, então, as agências reguladoras, com a função principal de controlar, em toda a sua extensão, as prestações dos serviços públicos e o exercício de atividades econômicas, que foram repassadas ao setor privado. Segundo o Programa Gestão Pública Empreendedora do Ministério do Planejamento, Orçamento e Gestão, as agências reguladoras são autarquias de regime especial, com personalidade jurídica de direito público, imbuídas de regular, fiscalizar e normatizar o domínio econômico, nos serviços públicos delegados. O objetivo final é fortalecer a competição no setor privado da economia, de forma a buscar o equilíbrio entre o Estado, usuários e delegatários.

Dois papéis principais para as agências reguladoras no contexto brasileiro são: minimizar a incerteza regulatória, que pode reduzir a confiança do investidor e projetar-se como um administrador imparcial e autônomo dos agentes do mercado. As agências reguladoras no Brasil têm suas decisões controladas pelo Poder Judiciário e certa subordinação ao Poder Legislativo e Poder Executivo. Além disso, cada Agência possui uma lei de criação. A Regulação, enfim, pode ser entendida como o conjunto de medidas e ações de normatização, controle e fiscalização do Estado perante os mercados privados, de forma a alcançar vantagens.

Agências Reguladoras Federal

Vantagens das Agências Reguladoras Ø Diálogo entre os agentes sujeitos à atividade regulatória; Ø Equilíbrio no setor regulado; Ø Especialização das agências; Ø Neutralidade política; Ø Autoridade das agências; Ø Capacidade técnica das agências Ø Independência das agências e a quarentena; Ø Controle pelo tribunal de contas.

Desvantagens das Agências Reguladoras Ø Distância entre o órgão regulador e o órgão encarregado da função central de política; Ø Força das agências reguladoras; Ø Sacrifício da legitimidade democrática; Ø Incoerência com o governo; Ø Usurpação dos poderes tradicionais; Ø Falsa independência; Ø Deficiente deslegalização; Ø Fraca participação.

Beneficiários O termo refere-se ao vínculo a planos de saúde, podendo existir mais de um vínculo para um mesmo indivíduo, ou seja, uma pessoa física pode estar vinculada a mais de um plano de saúde. Operadoras Pessoa jurídica constituída sob a modalidade de sociedade civil ou comercial, cooperativa, ou entidade de autogestão, autorizada, a partir de registro na ANS, a comercializar planos privados de assistência à saúde. Carência É o período de tempo que o beneficiário terá que esperar para utilizar o plano de saúde em determinado procedimento após a contratação. Prazos máximos: urgência e emergência 24 horas; parto a partir da 38ª semana de gravidez (parto antes desse prazo é tratado como procedimento de urgência); consultas, exames, internações, cirurgias 180 dias; doenças e lesões preexistentes 24 meses.

Cobertura assistencial do plano É o conjunto de direitos (tratamentos, serviços e procedimentos médicos, hospitalares e odontológicos), adquirido pelo beneficiário a partir da contratação. Os tipos de cobertura são: ambulatorial, hospitalar com obstetrícia, hospitalar sem obstetrícia e odontológico. Formas de contratação de planos de saúde Ø Plano de saúde individual/familiar → Contratação e feita diretamente com a operadora que vende planos; Ø Plano de saúde coletivo empresarial → A contratação é feita via empresa e a assistência prestada ao indivíduo com vínculo empregatício ou estatutário; Ø Plano de saúde coletivo por adesão → Contratado por pessoa jurídica de caráter profissional , classista ou setorial , como conselhos, sindicatos e associações e assistência prestada aos seus participantes.

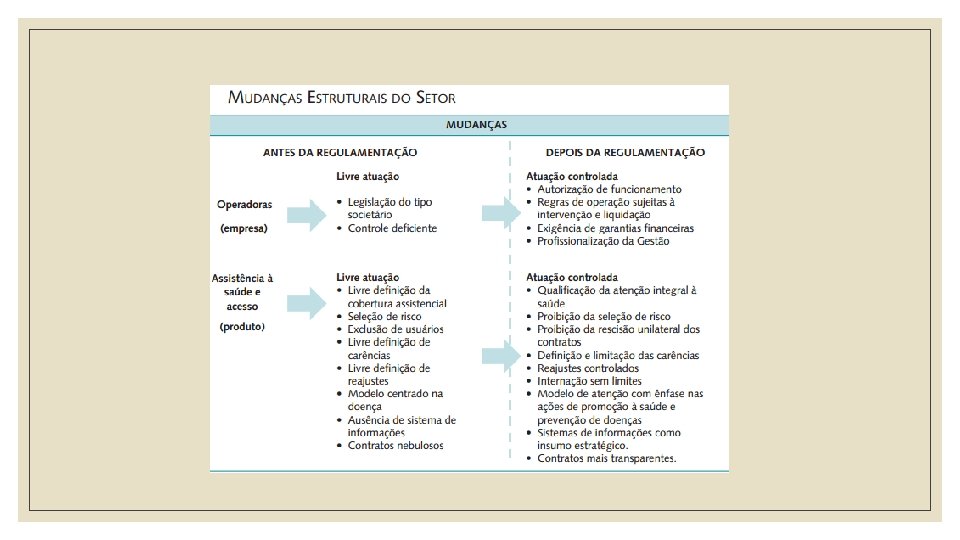

Agência Nacional de Saúde Suplementar - ANS A ANS surgiu pela Lei nº 9. 961, de 28 de janeiro de 2000, como instância reguladora responsável pelo setor de planos de saúde no Brasil, vinculada ao Ministério da Saúde. Tem por finalidade promover a defesa do interesse público na assistência suplementar à saúde, regulando as operadoras setoriais, inclusive quanto às suas relações com prestadores e consumidores, contribuindo para o desenvolvimento das ações de saúde no País. A implementação da ANS veio acompanhada de um conjunto de políticas formuladas estrategicamente para corrigir as chamadas imperfeições do mercado, intervindo normativamente na cultura empresarial do setor, especialmente quanto ao acesso, às garantias assistenciais e financeiras. Tanto o papel da ANS quanto propriamente o processo de regulação, dentro desse contexto histórico, se fortaleceram a partir do enfrentamento dessas distorções herdadas do período anterior às normas regulatórias. Eram comuns as práticas de negativa de atendimento , exclusão de doenças, seleção de clientela, rescisão unilateral de contratos, restrições de coberturas, reajustes sem controle.

Agência Nacional de Saúde Suplementar - ANS A ANS regula o setor suplementar: Cobrando o cumprimento dos contratos, isto é, o cumprimento da Lei, na prestação dos Orientando a entrada e a saída das empresas. Apesar de não emitir concessões, ela “autoriza, serviços pelas operadoras de planos de saúde ou não, o funcionamento das mesmas” e fiscalizando as operadoras, ativamente e reativamente Exigindo garantias financeiras Regulando os aspectos fortemente vinculados à assistência Intervindo no mercado, caso haja desequilíbrio econômico ou assistencial (prestação de serviços) Induzindo a competitividade Garantindo a prestação dos serviços aos beneficiários, caso as operadoras saiam do mercado Exigindo que o setor informe dados beneficiários, econômico financeiro, epidemiológicos e assistenciais Não regulando preços, só controlando parte dos reajustes

Agência Nacional de Saúde Suplementar - ANS Formas de regulação da ANS: Ø Regulação consumerista – são ações regulatórias baseadas na relação de consumo e no Código de Defesa do Consumidor - CDC, Lei Nº 8. 078/90. Ø Regulação assistencial – são ações regulatórias que influenciam e definem o modelo assistencial da atenção à saúde prestada. Ø Regulação da qualidade – regulação baseada na análise dos indicadores da operadora e implementados através do Programa de Qualificação da Saúde Suplementar. Ø Regulação Administrativa; Ø Regulação Econômica – limitando a liberdade das operadores estabelecer preços; Ø Regulação Social.

Agência Nacional de Saúde Suplementar - ANS Ressarcimento ao SUS O ressarcimento ao SUS, regulamentado pelas normas da ANS, é a obrigação legal das operadoras de planos privados de assistência à saúde de restituir as despesas do Sistema Único de Saúde no eventual atendimento de seus beneficiários que estejam cobertos por planos e seguros de saúde. Esse é identificado como o ponto mais precário de interlocução entre a ANS e o SUS. Os pagamentos efetuados para a ANS são repassados ao Fundo Nacional de Saúde (FNS) e assim repassados à instituição que prestou o atendimento. Para que isso seja feito, a ANS identifica o paciente atendido pelo sistema público e cruza as informações desse paciente com seus banco de dados, cujo cadastro de usuários é abastecido pelos planos de saúde. A partir da identificação de um usuário com plano de saúde que tenha sido atendido no SUS, a ANS notifica a operadora sobre os valores que devem ser ressarcidos e dá início a um processo administrativo em que a operadora poderá apresentar defesa e contestar a cobrança. Notícia de Maio de 2015: http: //www. brasil. gov. br/saude/2015/05/ans-amplia-ressarcimento-ao-sus-por-meiode-procedimentos-de-alta-e-media-complexidade

Situação Atual Beneficiários de planos privados de assistência à saúde (Brasil 2000 -2016) Fonte: SIB/ANS/MS - 03/2016

Situação Atual Beneficiários de assistência médica por tipo de contratação do plano (Brasil 2000 -2016) 66% do total Fonte: SIB/ANS/MS - 03/2016

Situação Atual Beneficiários de assistência médica por segmentação assistencial do plano (Brasil março/2016) Fonte: SIB/ANS/MS - 03/2016

Situação Atual Beneficiários de planos exclusivamente odontológicos por tipo de contratação (Brasil 2000 -2016) Fonte: SIB/ANS/MS - 03/2016

Situação Atual Taxa de cobertura dos planos privados de assistência médica por UF (Brasil março/2016) Fonte: SIB/ANS/MS - 03/2016

Situação Atual Pirâmide etária dos beneficiários de planos privados de assistência médica (Brasil março/2016) Fonte: SIB/ANS/MS - 03/2016

Situação Atual Evolução do registro de operadoras (Brasil 1999 -2016) Fonte: SIB/ANS/MS - 03/2016

Situação Atual Resumo do registro de operadoras (Brasil março/2016) Fonte: SIB/ANS/MS - 03/2016

Situação Atual Reclamações (Brasil consolidado 2015 e 2016) Total de reclamações 2016: 22. 396 Aumento de 3, 56% em relação a 2015. Fonte: Tabnet/ANS/MS Data da Extração: 26/04/2016

Situação Atual Perfil de reclamações por tema (Brasil 2016) Fonte: Tabnet/ANS/MS Data da Extração: 26/04/2016

Situação Atual Informações para o Brasil: → Plano Assistência Médica → Plano Exclusivamente Odontológico → Todas as Segmentações

Situação Atual Informações para o Minas Gerais: → Plano Assistência Médica 10% do total → Plano Exclusivamente Odontológico 8% do total → Todas as Segmentações

Situação Atual Maio de 2016 Planos de saúde perdem 1, 3 milhão de clientes em um ano, sendo o segmento mais afetado o de planos coletivos empresariais http: //agenciabrasil. ebc. com. br/geral/noticia/2016 -05/planos-de-saude-perdem-13 milhao-de-clientes-em-um-ano Despesas assistenciais da saúde suplementar no Brasil atingem R$50 bilhões. É a maior cifra já gasta nos primeiros cinco meses de um ano pelas operadoras de planos. http: //oglobo. com/economia/defesa-do-consumidor/despesas-assistenciais-dasaude-suplementar-atingem-50 -bilhoes-em-2016 -19345017

Links Importantes Cartilha Plano de Saúde: http: //www. ans. gov. br/images/stories/Materiais_para_pesquisa/Materiais_por_assunto/cartilha_pl ano_de_saude. pdf Glossário Temático Saúde Suplementar: http: //www. ans. gov. br/images/stories/Materiais_para_pesquisa/Materiais_por_assunto/saudesup _glossario_site-1. pdf Perfil do Setor: http: //www. ans. gov. br/perfil-do-setor

Referências CONASS – Saúde Suplementar. Bsb, CONASS, 2007 (vol 11). SANTOS, F. P. Saúde Suplementar – Impactos e desafios da regulação. Links Acessados: http: //www. ans. gov. br/ Acesso em: 20/05/2016