Rozliczenie podatku od towarw i usug VAT przez

![Rozliczenie podatku od towarów i usług [VAT] przez jednostki samorządu terytorialnego w wydatkach inwestycyjnych](https://slidetodoc.com/presentation_image/3f3c8125770c5276a515b4e2bc7eff81/image-2.jpg "Rozliczenie podatku od towarów i usług [VAT] przez jednostki samorządu terytorialnego w wydatkach inwestycyjnych")

status podmiotu jako podatnika VAT –")

- Slides: 13

Rozliczenie podatku od towarów i usług [VAT] przez jednostki samorządu terytorialnego w wydatkach inwestycyjnych związanych z działalnością publiczną

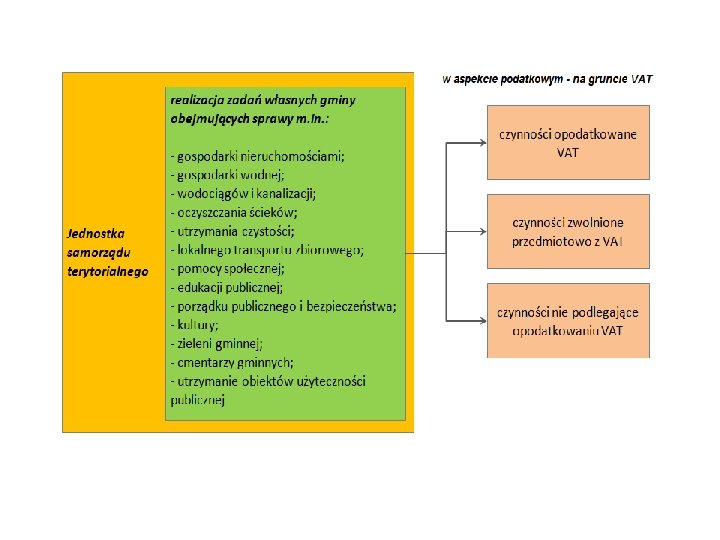

GMINA JAKO PODATNIK VAT W ZAKRESIE ZADAŃ ZWIĄZANYCH Z GOSPODARKĄ KOMUNALNĄ Podatnikami VAT są: osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą (zdefiniowaną dla potrzeb ustawy VAT), bez względu na cel lub rezultat takiej działalności.

Nie uznaje się za podatnika organów władzy publicznej oraz urzędów obsługujących te organy w zakresie realizowanych zadań nałożonych odrębnymi przepisami prawa, dla realizacji których zostały one powołane, z wyłączeniem czynności wykonywanych na podstawie zawartych umów cywilnoprawnych. Organy władzy publicznej w zakresie swojej działalności podstawowej (obejmującej czynności urzędowe wykonywane w ramach władztwa administracyjnoprawnego) nie mają charakteru podatnika VAT. Natomiast w sferze działań obejmujących konsumpcję oraz istnienie możliwości konkurowania tych organów z podmiotami prawa prywatnego podlegać będą zasadom stosowanym wobec jakichkolwiek podmiotów realizujących czynności podlegające opodatkowaniu podatkiem VAT.

Kryterium decydującym o uznaniu działań gminy jako podatnika VAT będzie charakter wykonywanych czynności tj. wykonanie jak organ władzy, lecz jak podmiot gospodarczy (przedsiębiorca) w stosunku do określonych transakcji lub czynności. Status czynności - zadania publiczne, nie będzie wyłącznym kryterium decydującym o tym, czy podejmowane w ramach tych zadań przedsięwzięcia wypełniać będą (czy też nie) jednocześnie przesłanki uznania ich jako czynności podlegających opodatkowaniu VAT (mieszczących się w katalogu określonym art. 5 ustawy VAT). W każdej sytuacji zatem, gdy podmioty prawa publicznego nie będą występowały w roli organów publicznych podlegać będą jednakowym zasadom opodatkowania VAT jako podatnicy tego podatku.

Gospodarka komunalna obejmuje w szczególności zadania o charakterze użyteczności publicznej, których celem jest bieżące i nieprzerwane zaspokajanie zbiorowych potrzeb ludności w drodze świadczenia usług powszechnie dostępnych. W każdym przypadku, gdy gmina realizować będzie czynności objęte zakresem gospodarki komunalnej, które stanowić będą działalność gospodarczą w rozumieniu ustawy VAT (odpłatnie, zarobkowo i częstotliwie), podlegać one będą opodatkowaniu VAT wg stawki właściwej dla realizowanej czynności.

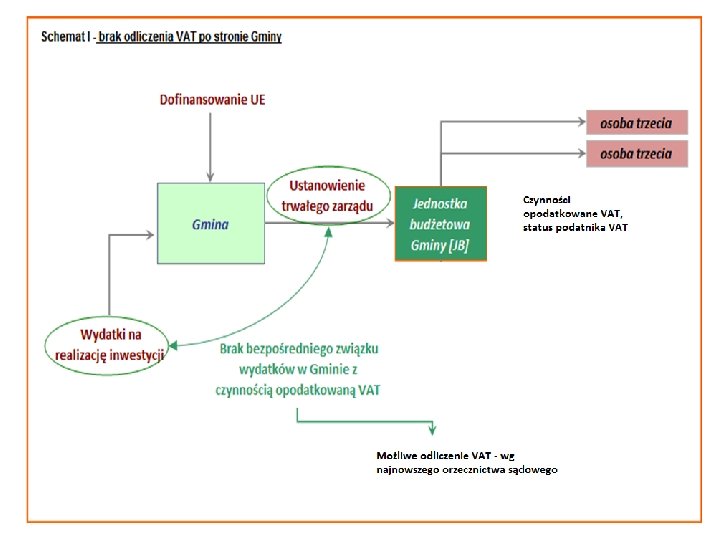

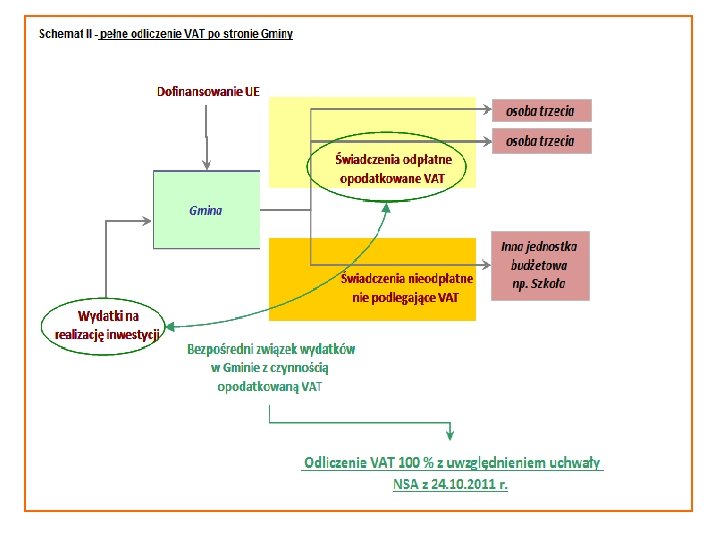

Odliczenie podatku naliczonego wymaga weryfikacji następujących okoliczności: 1) status podmiotu jako podatnika VAT – czy dokonywane nabycia oraz realizowana sprzedaż ma miejsce w ramach posiadanego statusu czynnego podatnika VAT (art. 15 ustawy VAT) , 2) czy nabycie towarów i usług służyć będzie podatnikowi do wykonywania czynności opodatkowanych VAT – analiza związku zakupów z czynnościami opodatkowanymi VAT, 3) charakter czynności dokonywanych przez dany podmiot – w szczególności czy będą to czynności zaliczane do działalności gospodarczej w rozumieniu ustawy o VAT (odpłatna dostawa towarów, odpłatne świadczenie usług) oraz według jakiej stawki VAT będą podlegały opodatkowaniu, ewentualnie czy zachodzi przypadek równoczesnego wykonywania czynności opodatkowanych, jak i nieopodatkowanych, 4) czy dokonywane nabycia towarów i usług służące działalności opodatkowanej nie zostały objęte zakresem zwolnień przedmiotowych lub wyłączeń z prawa odliczenia zakreślonym przez ustawodawcę w przepisach ustawy o VAT (art. 88 ustawy VAT).

Wielkopolski Ośrodek Kształcenia i Studiów Samorządowych

Wielkopolski Ośrodek Kształcenia i Studiów Samorządowych Odpłatne usługi opodatkowane VAT stanowiące 70% całego obrotu podatnika Gmina , jednostka organizacyjna gminy działające jako podatnik VAT Nabycie towarów i usług Odpłatne usługi zwolnione z VAT stanowiące 30% całego obrotu podatnika Prawo do odliczenia VAT w proporcji 70% przy nabyciu towarów i usług

Dziękuję za uwagę Paweł Kaźmierczak pawel. kazmierczak@ziemski. com. pl Dr Krystian Ziemski & Partners www. ziemski. com. pl