RIESGOS DE PROBIDAD EN PROCESOS DE CONTRATACIONES Y

RIESGOS DE PROBIDAD EN PROCESOS DE CONTRATACIONES Y TRANSFERENCIAS IMPACTO SOBRE PROYECTOS FOCEM

AGENDA - ASPECTOS A CONSIDERAR - PROCESO DE COMPRAS • • Norma Técnica No 4: MATRIZ DE RIESGOS, CONTROLES Y PROCEDIMIENTOS DE AUDITORÍA PARA EL PROCESO DE COMPRAS Banderas Rojas de Fraude - PROCESO DE TRANSFERENCIAS • Norma Técnica No 5: MATRIZ DE RIESGOS, CONTROLES Y PROCEDIMIENTOS DE AUDITORÍA PARA EL PROCESO DE TRANSFERENCIAS Banderas Roja de Fraude • - Guía de Auditoria Interna de Proyectos FOCEM • • Aspectos a considerar en la evaluación del SCI Conclusiones de la evaluación de proyectos

ASPECTOS A CONSIDERAR • Estudios recientes de la Organización para la Cooperación y el Desarrollo Económico sobre el soborno internacional señala que el 57% de los casos de corrupción analizados estaban relacionados contrataciones públicas. • El impacto inmediato de la corrupción en la obra pública es que genera mayores costos y disminuye la calidad de las obras. • Como Organismos Superiores de Control tenemos que estar alertas y promover buenas prácticas de modo que nuestras entidades estatales no se vean vulnerables a la corrupción.

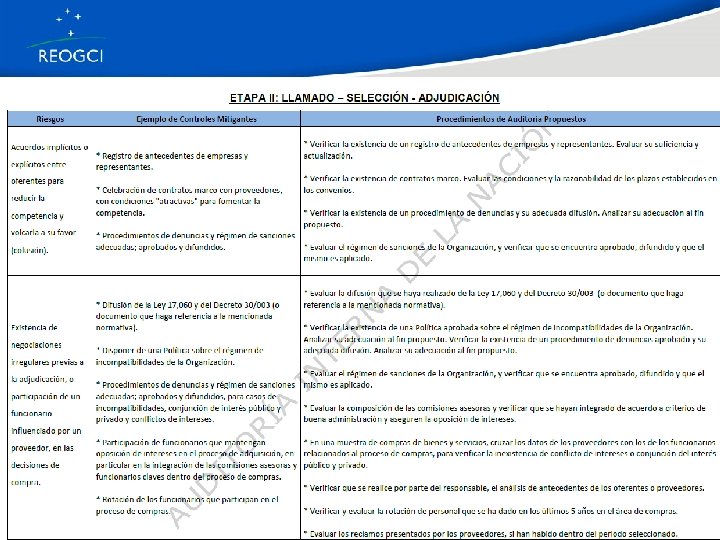

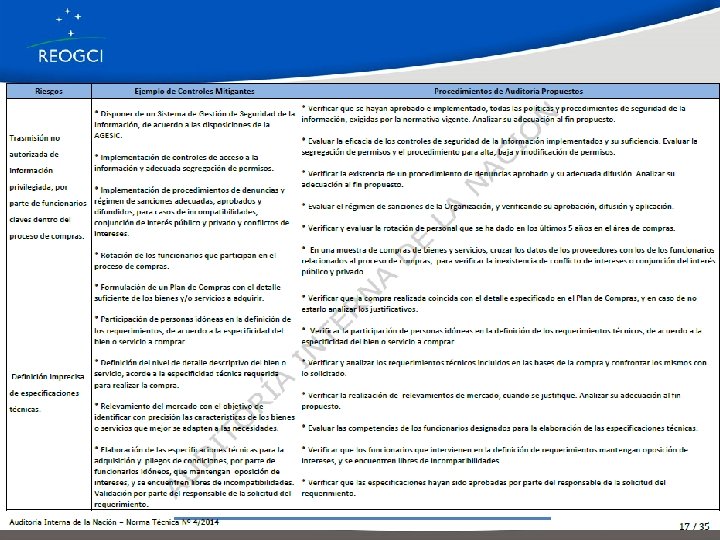

PROCESO DE COMPRAS • La corrupción puede estar presente en cualquiera de las etapas del proceso de compras y es imprescindible estar atentos a las “banderas rojas” que son alertas, que podrían detectar a tiempo hechos de corrupción. • Para promover y facilitar buenas prácticas en gestión, control y auditoría, AIN trabajó conjuntamente con las Unidades de Auditoría y se emitió en 2014 la Norma Técnica No 4/2014: “Matriz de Riesgos, Controles y Procedimientos de Auditoría para el Proceso de Compras”. • Es fundamental la difusión y coordinación con otros organismos vinculados, por ejemplo Agencias de Compras Estatales, como acción preventiva.

ETAPAS DEL PROCESO DE COMPRAS Planificación Control y seguimiento Registro y Pago Llamado Selección Adjudicación Recepción

BANDERAS ROJAS EN EL PROCESO DE COMPRAS El auditor interno debe estar atento a ellas e investigar cualquier condición que pueda indicar un fraude potencial. Como ejemplo de “banderas rojas” se presentan: • Compras frecuentes a un mismo proveedor. • Presentación de los mismos oferentes en todos llamados. • Adquisiciones que no tienen relación con el cometido del Organismo. • Ausencia de controles compensatorios cuando no hay segregación de funciones. • Inexistencia de rotación del personal de compras. • Alto estilo de vida del personal de compras. • Compras a proveedores que anteriormente fueron consultores del Organismo. • Compras o contrataciones que difieren sustancialmente de las anteriores sin justificación.

• Gran disparidad entre las")

BANDERAS ROJAS EN EL PROCESO DE COMPRAS (CONT. ) • Gran disparidad entre las ofertas presentadas. • Oferentes calificados quedan fuera del proceso de selección sin una justificación. • Adjudicaciones que se rotan entre los mismos proveedores. • Distribución geográfica del mercado entre proveedores. • Alto porcentaje de devolución de productos por no cumplir especificaciones. • Conformidad de recepción por personal no competente. • Pruebas y exámenes realizadas directamente por el proveedor. • Falta de actualización de precios de referencia.

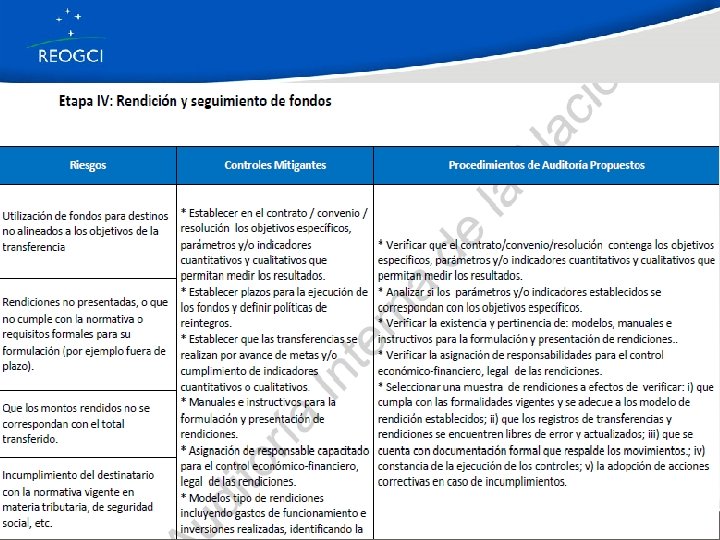

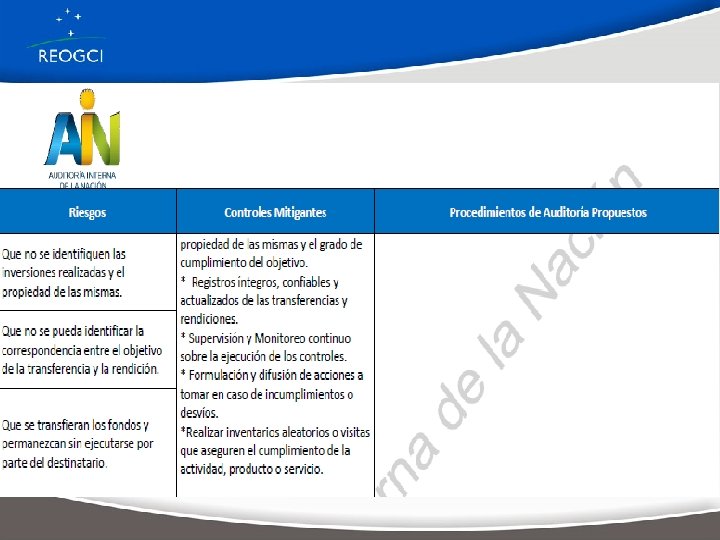

PROCESO DE TRANSFERENCIAS • Se entiende por “Transferencias” la entrega de fondos que hacen los Organismos del Sector Público a personas físicas o jurídicas, públicas o privadas, condicionada a la consecución y cumplimiento de objetivos, financiamiento de actividades específicas o programas especiales y/o gastos inherentes o asociados a la realización de éstos. Constituyen requisitos esenciales para su validez, la existencia de norma habilitante y un fin específico a cumplir con los recursos asignados. • La trasferencia de recursos implica también una trasferencia de riesgos, es por tanto que deben diseñarse actividades de control que permitan al titular del cometido (Organismo que provee los recursos), mantener una supervisión directa y oportuna para implementar correctivos, asegurando la prestación continua, la calidad y la eficiencia, con énfasis en el bien o servicio ofrecido al destinatario final.

PROCESO DE TRANSFERENCIAS • Para promover y facilitar buenas practicas en gestión, control y auditoria AIN trabajo conjuntamente con las Unidades de Auditoria y se emitió en 2017 la Norma Técnica No 5/2017: “MATRIZ DE RIESGOS, CONTROLES Y PROCEDIMIENTOS DE AUDITORÍA PARA EL PROCESO DE TRANSFERENCIAS”. • Es fundamental la difusión y comprensión de los riesgos vinculados en entidades que manejen esta modalidad para la ejecución de sus cometidos.

ETAPAS DEL PROCESO DE TRANSFERENCIAS Planificación y Presupuestación Evaluación de Resultados Análisis y Autorización Rendición de fondos Pago Seguimiento de la Ejecución

BANDERAS ROJAS EN EL PROCESO DE TRANSFERENCIAS El auditor interno debe estar atento a ellas e investigar cualquier condición que pueda indicar un fraude potencial. Como ejemplo de “banderas rojas” se presentan: • Falta de oposición de intereses entre los actores del proceso de transferencia y los beneficiarios de la misma. • Objetivos difusos, confusos, no definidos, o que no guarden relación con los objetivos de la organización que realiza la transferencia. • No exigencia de rendición de cuentas en tiempo y forma. • Que los montos rendidos difieran de los transferidos.

• Falta de correspondencia entre")

BANDERAS ROJAS EN EL PROCESO DE TRANSFERENCIAS (CONT. ) • Falta de correspondencia entre el objetivo y la rendición, y/o documentación de rendición de cuentas (comprobantes, boletas, facturas, informes) de la que no surja la asociación con el objetivo a cumplir. • Pagos por montos diferentes a los autorizados. • Pagos a destinatarios distintos a los convenidos.

GUÍA DE AUDITORIA INTERNA FOCEM (ANEXO Nº 1 DEL ACTA Nº 1/09 DE LA III REUNIÓN DEL COMITÉ TÉCNICO GUÍA DE AUDITORÍA INTERNA – FOCEM) ESTRUCTURA: I. CONSIDERACIONES GENERALES II. AUDITORIA INTERNA DEL PROYECTO 1. FUNCIÓN DE AUDITORIA INTERNA 2. INFORME DE AUDITORIA

GUÍA DE AUDITORIA INTERNA FOCEM (ANEXO Nº 1 DEL ACTA Nº 1/09 DE LA III REUNIÓN DEL COMITÉ TÉCNICO GUÍA DE AUDITORÍA INTERNA – FOCEM) II. AUDITORIA INTERNA DEL PROYECTO 1. FUNCIÓN DE AUDITORIA INTERNA 1. 1. Del Objetivo de la Auditoría Interna 1. 2. Del Alcance de la Auditoría Interna 1. 3. Del Propósito de la Auditoría Interna 1. 4. De las Obligaciones de los beneficiarios frente a la Auditoría 1. 5. De la Actividad de Auditoría Interna 2. INFORME DE AUDITORIA

GUÍA DE AUDITORIA INTERNA FOCEM (ANEXO Nº 1 DEL ACTA Nº 1/09 DE LA III REUNIÓN DEL COMITÉ TÉCNICO GUÍA DE AUDITORÍA INTERNA – FOCEM) II. AUDITORIA INTERNA DEL PROYECTO 1. FUNCIÓN DE AUDITORIA INTERNA 1. 1. Del Objetivo de la Auditoría Interna La actividad de auditoria interna, basada en su actividad de aseguramiento, evaluará el sistema de control interno implementado para la ejecución del Proyecto, con el objeto de proporcionar un grado de seguridad razonable respecto: a: La eficacia y eficiencia de las operaciones b: La confiabilidad de la información c: El cumplimiento de las leyes, reglamentos y normas que le sean aplicables.

GUÍA DE AUDITORIA INTERNA FOCEM (ANEXO Nº 1 DEL ACTA Nº 1/09 DE LA III REUNIÓN DEL COMITÉ TÉCNICO GUÍA DE AUDITORÍA INTERNA – FOCEM) II. AUDITORIA INTERNA DEL PROYECTO 1. FUNCIÓN DE AUDITORIA INTERNA 1. 5. De la Actividad de Auditoría Interna La actividad de auditoria interna evaluará la adecuación y eficacia el control interno implementado por el Organismo ejecutor del Proyecto, en los procesos para el logro del objetivo. Dicha actividad debe realizarse aplicando un marco normativo de control interno reconocido, considerando los componentes que establece dicho marco. La actuación de los auditores internos debe ajustarse al Código de Ética y a las Normas Internacionales de Auditoria Interna. Será practicada en forma independiente y objetiva, con un enfoque sistemático y disciplinado, por personal calificado y competente. La actividad de auditoria interna aplicará los procedimientos y técnicas de auditoría que permitan obtener evidencia suficiente, confiable, relevante y útil para fundamentar sus opiniones, conclusiones y recomendaciones

CONCLUSONES 1. Para la evaluación de la adecuación y eficacia del control interno implementado por el Organismo ejecutor del Proyecto, en los procesos para el logro del objetivo se deberá tener en cuenta las “banderas rojas" y si los controles implementados contemplan los riesgos de fraude en los procesos de compras y transferencias. 2. A futuro, creemos que REOGCI deberá: a. Promover la difusión en órganos de MERCOSUR la relevancia del tema. b. Consultar a UTNF y UTF si han adoptado mecanismos de sanción respecto a proveedores que hayan participado en hechos de corrupción. c. Coordinar procedimientos en auditorías de proyectos que sean pluriestatales para darle cobertura suficiente al tema.

- Slides: 23