Reunio Encerramento do Exerccio de 2018 Alterao no

900.")

um relatório")

Encaminhar os relatórios para os")

Os relatórios deverão ser impressos,")

- COAT Normatização - Notas")

Com o intuito de manter a consolidação")

Nas Operações Intraorçamentárias para Cessão de Pessoal,")

• Somente após o ENCERRAMENTO DO EXERCÍCIO (mês")

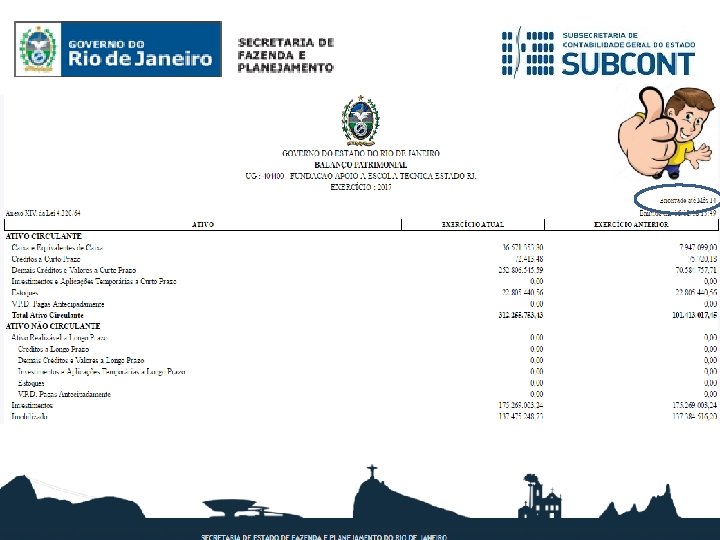

Demonstrações da Lei 4. 320/64 (Adm. Direta, Fundos,")

Demonstrações da Lei 6. 404/76 (Empresas Públicas e")

Demonstrações da Lei 6. 404/76 (Empresas Públicas e")

- Slides: 106

Reunião Encerramento do Exercício de 2018

Alteração no Sistema de Controle Interno do Poder Executivo Estadual Sistema de Controle Interno Secretaria de Estado de Fazenda Lei nº 7989 de 14 de junho de 2018 Auditoria Geral do Estado COSEA’s Contadoria Geral do Estado COSEC’s Auditoria Geral do Estado Ouvidoria e Transparência Geral do Estado Corregedoria Geral do Estado Unidades de Controle Interno, Corregedoria e Ouvidoria

SEFAZ Órgão Central de Contabilidade Subsecretaria de Contabilidade Geral do Estado - SUBCONT Subordinação técnica Unidades de Contabilidade – UCT, denominadas Assessorias de Contabilidade – ASSCON, ou equivalente.

Relação: Órgão Central e Setoriais Registro contábil dos atos e fatos Certificação da Regularidade da Liquidação da Despesa Elaborar a Prestação de Contas do Governador Elaborar os Relatórios Fiscais – Bimestrais, Quad. e Anuais Manutenção e Evolução do SIAFE-Rio Normatizar Configurar Orientar Analisar Elaboração da Prestação de Contas do Órgão Capacitar os contadores e demais executores Análise Contábil Conformidade Contábil Conciliação Bancária Atribuições ORGÃO CENTRAL ÓRGÃOS SETORIAS

Subsecretaria de Contabilidade Geral do Estado Superintendência de Normas Técnicas - SUNOT Assessoria Administrativa Assessoria Especial Superintendência de Relatórios e Demonstrativos Contábeis - SUDEC Superintendência de Cadastro e Acompanhamento do SIAFE-Rio - SUCAS Superintendência de Acompanhamento e Análise Contábil - SUPAC

Entidades e Usuários que reportam informações

A Importância de Prestar Contas • O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão (Item 3. 1 – NBCT SP Estrutura Conceitual) Atributos que tornam a informação útil para os usuários: (Item 3. 2) Relevância Representação Fidedigna Compreensibilidade A informação deve estar completa, neutra e livre de erro material tanto quanto possível!! (Item 3. 11) Tempestividade Comparabilidade Verificabilidade Restrições: Materialidade, o custo-benefício e o alcance do equilíbrio apropriado entre as características qualitativas.

Análise – Final de Exercício e de Mandato Governamental • Diversas UG’s possuem saldos de Restos a Pagar de Despesas com Pessoal e Encargos; • Várias Mensagens COMUNICA foram enviadas solicitando a análise e regularização desses saldos (confirmação de pagamento, baixa do passivo); • Esses saldos precisam ser regularizados, pois afetam a análise da disponibilidade de caixa do Estado do Rio de Janeiro.

Comunica nº 58533: Remetente: STEPHANIE GUIMARAES DA SILVA Unidade Gestora: 299003 CGE-GAB OPERADOR Órgão: 20002 - COORDENADORIA CONTABIL Data/hora: 26/09/2018 11: 33: 10 --------------------------------Aos Diretores de Administração e Finanças, Assessores de Contabilidade e Assessores de Controle Interno ou equivalentes das Secretarias de Estado, Considerando as ações necessárias para cumprimento das regras de término de mandato governamental, sob os aspectos do artigo 42 da Lei Complementar nº 101/2000; Considerando a necessidade de depuração dos saldos contábeis relativos aos Restos a Pagar Processados – RPP ( Ex. 2013 a 2017) que se referem a Despesas com Pessoal a Pagar e Encargos Patronais, tendo em vista que a maioria das despesas destes grupos já foram efetivamente pagas; Vimos solicitar que sejam concentrados esforços para regularização dos saldos em referência, até o encerramento do Mês de Novembro do corrente exercício. Dúvidas poderão ser saneadas através de envio de mensagem COMUNICA para a UG 200600 – Superintendência de Acompanhamento e Análise Contábil/SUPAC ou para a UG 299003 - CGE GAB Operador. Reiterados pelos Comunicas nº: 72079 71963 64904

Levantamento dos Restos a Pagar Millions RP PESSOAL ATIVO Dados Atualizados (Novembro 2018) 900. 00 800. 00 700. 00 600. 00 500. 00 400. 00 300. 00 200. 00 100. 00 837. 46 - Saldo atual de RP de Despesa com Pessoal – Grupo 1 (Pessoal e Encargos) – 888 milhões (81 UG’s); - 334 milhões referem-se a empenhos de folha de pagamento (CG 0004700); - Desse saldo, 34 UG’s possuem saldos acima de 1 milhão; 6. 11 6. 03 342. 58 127. 28 - 2013 2014 Total Geral de RP Pessoal Ativo 2015 2016 2017 1. 319. 466. 701, 01 (posição setembro)

Análise das Contas – Final de Exercício e de Mandato Governamental Cálculo da Insuficiência/suficiência financeira + Disponibilidade Financeira do Poder Executivo (31/12) Encargos e Despesas Compromissadas a Pagar Os valores das dívidas de curto prazo e consignações existentes, que tiveram fato (-) Encargos Compromissados a pagar gerador anterior a 01/05, e os restos a pagar relativos a empenhos que foram efetuadas nos dois últimos quadrimestres no último ano de mandato, mas não se enquadram nos critérios que determinam as Obrigações Contraídas a Pagar. = Disponibilidade de Caixa (-) Obrigações Contraídas a Pagar = Insuficiência/suficiência financeira Fonte: Apresentação TCE/RJ 2018

Impactos • Análise do cumprimento do Artigo 42 da LRF; • Relatórios fiscais; • Demonstrações contábeis; • Relatórios do Regime de Recuperação Fiscal.

Análise das Contas – Final de Exercício e de Mandato Governamental DECRETO Nº 46. 230 DE 31 DE JANEIRO DE 2018. Art. 20 (. . . ) • § 3º - Os órgãos e entidades elencados no caput deste artigo deverão, dentro do prazo estabelecido para o bloqueio de cada mês, estar com as Validações Contábeis referente a inconsistências regularizadas. • § 4º - A não observância do parágrafo anterior implicará em suspensão automática no documento Nota de Empenho - NE do Sistema Siafe-Rio até a sua total regularização

• RESOLUÇÃO SEFAZ Nº 245 DE 20 DE ABRIL DE 2018– Institui Grupo de Trabalho para análise dos lançamentos nas contas de controle de caixa e bancos. • RESOLUÇÃO SEFAZ Nº 268 DE 05 DE JULHO DE 2018– Institui o GT DÍVIDA. • RESOLUÇÃO SEFAZ Nº 269 DE 10 DE JULHO DE 2018 – Institui o GT CONC. • RESOLUÇÃO SEFAZ Nº 276 DE 17 DE JULHO DE 2018 – Institui o GT CONCILIA. • RESOLUÇÃO SEFAZ Nº 297 DE 24 DE AGOSTO DE 2018– Institui o GT PATRIMONIO. • RESOLUÇÃO SEFAZ Nº 299 DE 27 DE AGOSTO DE 2018 – Institui o GT RIOPREV Ativos e Passivos. • RESOLUÇÃO SEFAZ Nº 327 DE 16 DE OUTUBRO DE 2018 – Institui o GT SIAFE-RIO.

Muito obrigada! Stephanie Guimarães da Silva Subsecretária de Estado stephaniegs@fazenda. rj. gov. br 2334 -4391

DELIBERAÇÃO TCE 248 Art. 4°- São 14 relatórios (um para cada inciso) um relatório será dispensado (inciso VIII) cinco relatórios serão preenchidos e digitalizados pelos Órgãos (GRUPO 1) oito relatórios serão extraídos pelo SIAFERIO (GRUPO 2) OBS: sendo que apenas um relatório (relatório 7), o Órgão deverá preencher no SIAFERIO antes de realizarmos a extração!!

DELIBERAÇÃO TCE 248 Grupos de Relatórios GRUPO 1 Relatórios 2, 3, 12, 13 e 14 Serão preenchidos pelos Órgãos (em Excel ou PDF) GRUPO 2 Relatórios 1, 4, 5, 6, ‘ 7’, 9, 10 e 11 Serão gerados no SIAFERIO e enviados pela SUBCONT ao TCE

DELIBERAÇÃO TCE 248 Grupos de Relatórios GRUPO 1 GRUPO 2 2 – Existências Físicas em Tesouraria 3 – Transferência de Responsabilidade do Tesoureiro 12 – Leis ou Atos que provocaram aumento na Despesa com Pessoal 13 – Despesa com Pessoal Efetivo, Comissionado e Contratado 14 – Revisão Geral Anual da Remuneração dos Servidores no Exercício 1 – Relação de Contas Bancárias e seus saldos 4 – Disponibilidade de Caixa 5 – Relação dos Restos a Pagar 6 – Empenhos Emitidos 7 – Despesas que deixaram de ser inscritas em Restos a Pagar 9 – DEA não pago 10 – Contratos e Aditivos Vigentes 11 – Contratos de Prestação de Serviços

DELIBERAÇÃO TCE 248 7 – Despesas que deixaram de ser inscritas em Restos a Pagar Este relatório, o Órgão deverá preencher no SIAFERIO antes de realizarmos a extração. Quem preencherá ? ? >> Quem tem o perfil de ‘VISUALIZAR CONFORMIDADE CONTÁBIL’ Caminho da Funcionalidade no SIAFERIO: >> Aba Execução / Contabilidade >> nome da Funcionalidade ´´Despesas Não Inscritas em RP``

DELIBERAÇÃO TCE 248 GRUPO 1 (Serão preenchidos pelos Órgãos) Encaminhar os relatórios para os setores responsáveis, que deverão preencher a identificação do órgão e os dados solicitados. Caso não existam dados para um relatório, preencher o cabeçalho com a identificação do órgão e informar “Nada a declarar”.

DELIBERAÇÃO TCE 248 GRUPO 1 (Serão preenchidos pelos Órgãos) Os relatórios deverão ser impressos, assinados, digitalizados e encaminhados por Comunica para a UG 200299 – SUCAS / SUBCONT (Subsecretaria de Contabilidade Geral do Estado) somente os Órgãos do Poder Executivo !! Enviar até 11/02/2019 (data limite)

DELIBERAÇÃO TCE 248 https: //www. tce. rj. gov. br/planilhas-da-deliberacao-248

DELIBERAÇÃO TCE 248 As dúvidas em relação a Deliberação TCE N° 248, deverão ser encaminhadas à SUCAS através de COMUNICA para UG 200299.

ATRIBUIÇÕES DA SUNOT Orientação Técnica (Patrimonial, Orçamentária e Financeira) - COAT Normatização - Notas Técnicas e Manuais COPRON Configuração Contábil do Siafe-Rio - COCON

DEMANDAS RECENTES DE NORMATIZAÇÃO ICMS Compensação Fontes Próprias Lei Estadual nº 7. 298 de 31 de maio de 2016; Decreto Estadual nº 45. 701 de 30 de junho de 2016; Lei Estadual 7. 626 de 9 de junho de 2017; Decreto Estadual 46. 022 de 13 de junho de 2017; Lei Estadual 8. 058 de 01 de agosto de 2018, com alterações da Lei Estadual 8. 080 de 28 de agosto de 2018 e Decreto Estadual 46. 416 de 10 de setembro de 2018 OFÍCIO CIRCULAR SUNOT/CGE nº 003 de 05 de novembro de 2018

DEMANDAS RECENTES DE NORMATIZAÇÃO Repasses financeiros do IRRF para o Rioprevidência Lei Estadual nº 8. 146 de 29 de outubro de 2018 Substituição do OFICIO CIRCULAR GAB/CGE nº 004 de 28 de junho de 2016. Em elaboração Repasses financeiros da Lei Kandir e do FEX para o Rioprevidência Lei Estadual nº 8. 123 de 04 de outubro de 2018 CI SUNOT nº XX. 2018 Em elaboração

DEMANDAS RECENTES DE NORMATIZAÇÃO Leilão Reverso de RP Lei Complementar nº 159 de 19 de maio de 2017 Nota Técnica SUNOT/SUBCONT 003. 2018 – Em elaboração Contabilização da Compensação de Dívida Ativa com Precatórios Lei Estadual nº 6. 136 de 28 de dezembro de 2011 Decreto Estadual nº 43. 442 de 31 de janeiro de 2012 Nota Técnica SUNOT/SUBCONT XX. 2018 – Roteiros contábeis e procedimentos em análise.

INTERAÇÃO CONTABILIDADE SETORIAL X SUNOT I - Participação no processo criativo de normatização A partir de 2019, pretendemos chamar os contadores setoriais para discutir os normativos antes de serem publicados. Novos normativos serão disponibilizado no site da SUBCONT para receberem contribuições antes da publicação. II - Identificação e resolução de Demandas Específicas de Unidades Gestoras Demandas específicas de unidades gestoras poderão ser melhor compreendidas e solucionadas com visitas técnicas à SUNOT.

OFÍCIO CIRCULAR 001/2018 SUBCONT Motivos para o fim do atendimento telefônico da SUNOT: 1 – Redução do quadro de funcionários 2 – Efetividade dos normativos publicados pela SUNOT 3 – Necessidade de maior maturidade em análise contábil por parte da contabilidade setorial.

OFÍCIO CIRCULAR 001/2018 SUBCONT Remetente: jessica pereira oliveira Unidade Gestora: 324200 F. L. XIII Órgão: 40411 - Fundação Leão XIII Data/hora: 14/11/2018 11: 41: 17 --------------------------------Prezados(as) Senhores(as), Informamos que com o auxílio de um servidor Márcio da SUNOT conseguimos refazer as PDs da Folha de Pagamento referente a outubro, conforme abaixo, solicitamos os bons préstimos deste Tesouro, no sentido de pagamento. - 2018 PD 1404 - 2018 PD 1406 - 2018 PD 1407 Agradecemos encarecidamente pelo apoio do servidor Márcio da SUNOT, que nos auxiliou com paciência e boa vontade e, também a Vera do Tesouro pela ajuda e esforço em nos auxiliar na busca pela solução. Att. Jéssica Oliveira

PIPCP – PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS (ANEXO PORTARIA STN Nº 548 DE 24 DE SETEMBRO DE 2015) AÇÕES 2018: • Provisões, Passivos e Ativos Contingentes ( NBC TSP nº 03 de 21 de outubro de 2016) Nota Técnica SUNOT/SUBCONT 005. 2018 – Em elaboração • Bens Móveis ( NBC TSP nº 07 – Ativo Imobilizado de 22 de setembro de 2017) Manual de Bens Móveis – Em elaboração AÇÕES 2019: Manual de Bens Imóveis – Em elaboração

DESAFIOS 2019 Alteração no Ementário de Receita Nova alteração no ementário da receita – válida para 2020 fim da especificidade do dígito 8 para entes subnacionais Fonte: STN

DESAFIOS 2019 Novas Normas Brasileiras de Contabilidade Aplicada ao Setor Público – Válidas a partir de 01/01/2019 1. NBC TSP 06 de 22 de setembro de 2017 – Propriedade para Investimento. 2. NBC TSP 07 de 22 de setembro de 2017 – Ativo Imobilizado 3. NBC TSP 08 de 22 de setembro de 2017 – Ativo Intangível 4. NBC TSP 09 de 22 de setembro de 2017 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa 5. NBC TSP 10 de 22 de setembro de 2017 – Redução ao Valor Recuperável de Ativo Gerador de Caixa

DESAFIOS 2019 Novas Normas Brasileiras de Contabilidade Aplicada ao Setor Público – Válidas a partir de 01/01/2019 6. NBC TSP 11 de 18 de outubro de 2018 – Apresentação das Demonstrações Contábeis. 7. NBC TSP 12 de 18 de outubro de 2018 – Demonstração dos Fluxos de Caixa. 8. NBC TSP 13 de 18 de outubro de 2018 – Apresentação de Informação Orçamentária nas Demonstrações Contábeis. 9. NBC TSP 14 de 18 de outubro de 2018 – Custos de Empréstimos 10. NBC TSP 15 de 18 de outubro de 2018 – Benefícios a Empregados.

A IMPORT NCIA DA ANÁLISE CONTÁBIL PARA REPRESENTAÇÃO FIDEDIGNA Segundo a NBC TSP ESTRUTURA CONCEITUAL as características qualitativas da informação contábil são as seguintes: a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade. A análise contábil é de extrema importância para a representação fidedigna. É através da análise e de conciliação de contas que corrigimos erros, reclassificação e baixamos valores, contribuindo para que os valores registrados no balanço reflitam a realidade.

A IMPORT NCIA DA ANÁLISE CONTÁBIL PARA REPRESENTAÇÃO FIDEDIGNA No âmbito da Secretária de Fazenda foram instituídos os seguintes grupos de trabalho para análise e conciliação de contas: RESOLUÇÃO SEFAZ Nº 245 DE 20 DE ABRIL DE 2018 – Institui Grupo de Trabalho para análise dos lançamentos nas contas de controle de caixa e bancos. RESOLUÇÃO SEFAZ Nº 268 DE 05 DE JULHO DE 2018– Institui o GT DÍVIDA. RESOLUÇÃO SEFAZ Nº 269 DE 10 DE JULHO DE 2018 – Institui o GT CONC RESOLUÇÃO SEFAZ Nº 276 DE 17 DE JULHO DE 2018 – Institui o GT CONCILIA RESOLUÇÃO SEFAZ Nº 297 DE 24 DE AGOSTO DE 2018– Institui o GT PATRIMONIO RESOLUÇÃO SEFAZ Nº 299 DE 27 DE AGOSTO DE 2018 – Institui o GT RIOPREV Ativos e Passivos. RESOLUÇÃO SEFAZ Nº 327 DE 16 DE OUTUBRO DE 2018 – Institui o GT SIAFERIO

A IMPORT NCIA DA ANÁLISE CONTÁBIL PARA REPRESENTAÇÃO FIDEDIGNA Entendemos que a iniciativa da SEFAZ/RJ deve ser seguida pelas demais Secretárias do Estado. Como exemplo da necessidade de análise e conciliação de contas citamos a conta 218810104 – IRRF, que devido a diversos valores em aberto desde 1997, que somam mais de 276 milhões, está impactando nas configurações da Lei 8. 146/2018, além de claro representar valores retidos de terceiros e não recolhidos ou convertidos em receita

MÓDULO DE CAPACITAÇÃO NO SIAFE-RIO - 100 HS/AULA Cursos: Contabilidade Patrimonial – 30 hs/aula Contabilidade Orçamentária – 20 hs/aula Execução no Siafe-Rio – 30 hs/aula Configuração Contábil do Siafe-Rio – 20 hs/aula

ENCERRAMENTO DO EXERCÍCIO DE 2018 Decreto Estadual nº 46. 472 de 24/10/2018 SUPERINTENDÊNCIA DE NORMAS TÉCNICAS

OBJETIVO GERAL Apresentar o Manual de Análises e Procedimentos Contábeis para o Encerramento do exercício de 2018 e Abordar os principais aspectos do Decreto de Encerramento do Exercício Financeiro de 2018, bem como as análises contábeis necessárias.

PROGRAMA I. INTRODUÇÃO II. MANUAL DE ENCERRAMENTO DO EXERCÍCIO DE 2018 III. PRINCIPAIS PRAZOS DO DECRETO IV. ANÁLISES CONTÁBEIS V. NORMATIZAÇÃO VI. CAPACITAÇÃO

INTRODUÇÃO A Subsecretaria de Contabilidade Geral do Estado – SUBCONT/RJ, como Órgão Central da Contabilidade Estadual, tem no escopo de suas atividades a busca pelo atendimento à legislação nacional no que diz respeito ao cumprimento das normas contábeis, orçamentárias e financeiras. O Manual de Encerramento, aprovado pela Portaria nº 112 de 16 de novembro de 2005 da extinta Contadoria Geral do Estado, tem o objetivo de consolidar os principais procedimentos a serem adotados na análise da consistência das informações contábeis.

MANUAL DE ENCERRAMENTO Identificador: 72984 www. fazenda. rj. gov. br/contabilidade Normas e Orientações Manuais Vigentes Manual de Encerramento do Exercício de 2018

MANUAL DE ENCERRAMENTO O Manual de Encerramento para o Exercício de 2018 é composto por 24 tópicos, dentre os quais se destacam, sem prejuízo dos demais: Tópico 8: Lista de Verificação para o Encerramento do Exercício; Tópico 12: Análise dos Contabilistas; Tópico 14: Inscrição dos Restos a Pagar; Tópico 19: Dos Prazos e Procedimentos.

PRINCIPAIS PRAZOS DO DECRETO Identificador: 66865

PRINCIPAIS PRAZOS DO DECRETO 09/Nov Solicitações para abertura de créditos adicionais e modificações orçamentárias para reforço de dotações, através do SIPLAG (com exceção do disposto no § único do art. 3° - Prazo: 30/Nov). 14/Nov Empenhamento de despesas (exceto as dispostas no § único do art. 3°). 07/Dez Prazo limite para pagamento de adiantamentos/suprimento de fundos. 21/Dez Prazo limite para execução de PD – Programação de Desembolso referentes a operações INTRA-OFSS. Obs. : As PD’s emitidas em 2018 que não forem efetivamente pagas no último dia de expediente bancário serão convertidas em PD de RPP para serem executadas em 2019 e apresentarão roteiro de contabilização com as respectivas contas orçamentárias de Restos a Pagar.

PRINCIPAIS PRAZOS DO DECRETO 31/Dez Prazo para Liquidação dos valores decorrentes do reconhecimento de Despesas de Exercícios Anteriores – D. E. A. 04/Jan Cancelamento dos Empenhos (D. E. A) não liquidados, assim como o cancelamento do reconhecimento no módulo D. E. A. 04/Jan Prazo limite para encaminhamento das prestações de contas de adiantamentos às ASSCON’s ou órgãos equivalentes. 10/Jan Obs. : Prazo limite para solicitação de inscrição de restos a pagar, através do Boletim de Inscrição de RP, no SIAFE/RIO. A não inscrição de RPNP Exigíveis por indisponibilidade de caixa (aqueles que já tiveram a prestação de serviço, execução de obra ou entrega de mercadoria efetuada pelo fornecedor) não resulta na extinção do passivo, competindo aos órgãos evidenciar adequadamente tal situação na sua escrituração contábil, observando os princípios contábeis da Competência e Oportunidade e as características qualitativas fundamentais da Relevância e da Representação Fidedigna.

PRINCIPAIS PRAZOS DO DECRETO 15/Jan Prazo limite para autorização da SUBCONT/RJ para inscrição dos Restos a Pagar. 15/Jan Prazo limite para conclusão dos registros de natureza orçamentária e financeira. 18/Jan Prazo limite para contabilização dos ajustes necessários no almoxarifado e patrimônio, conforme inventário a ser realizado pelos gestores responsáveis. 22/Jan Prazo limite para conclusão dos registros de natureza patrimonial e controle. 31/Mar Cancelamento automático pela SUBCONT/RJ das despesas inscritas em Restos a Pagar Não Processados, isto é, aquelas que não tenham sido liquidadas até essa data.

ANÁLISES CONTÁBEIS

ANÁLISES CONTÁBEIS Conciliação Bancária As contas 1. 19. 00 – Bancos Conta Movimento – Demais Contas e 1. 1. 1. 50. 00 – Aplicações Financeiras de Liquidez Imediata deverão ser conciliadas em confronto com os saldos extratos bancários correspondentes em 31/12/2018, de forma que todas as pendências sejam regularizadas – IN AGE nº 14/2012, atualizada pela IN AGE nº 25/2014. Item 8. 1 do Manual de Encerramento Obs. : a Portaria CGE nº 127/2007 determina a obrigatoriedade de elaboração da conciliação bancária de forma mensal. Os contadores devem efetuar a “dupla verificação” no que concerne a tal atividade e adotar medidas proativas visando eventuais regularizações.

ANÁLISES CONTÁBEIS Conta Única do Estado Conforme disposições do Decreto Estadual n° 22. 939/1997, alterado pelo Decreto Estadual n° 44. 899/2014 e Resolução SEFAZ/RJ n° 779/2014, a Secretaria de Estado de Fazenda e Planejamento do Estado do Rio de Janeiro – SEFAZ/RJ é o Órgão Gestor da Conta Única do Tesouro do Estado – CUTE e responsável pelos procedimentos contábeis para a operacionalização da centralização dos recursos financeiros na CUTE. Tesouro Estadual – UG 999900 Gestão 1. 1. 1. 02 – Conta Única Portanto, as diversas Unidades Gestoras devem analisar seu balancete e verificar se existe saldo na contábil 1. 1. 1. 02 – Conta Única do Estado (CUTE) e, caso positivo, deverão providenciar sua regularização.

ANÁLISES CONTÁBEIS Adiantamentos O saldo da contábil 1. 1. 3. 1. 1. 02. 01 – Suprimento de Fundos deverá ser conciliado de forma a retratar apenas os adiantamentos concedidos e que ainda não tiveram a sua prestação de contas aprovadas. O Decreto 46. 472/18 prevê que o prazo limite para encaminhamento da prestação de contas de adiantamentos/suprimento de fundos é até 04 de janeiro de 2019. A baixa contábil do Suprimento de Fundos dar-se-á com reconhecimento de: Despesa (Variação Patrimonial Diminutiva), Incorporação de bens ou devolução de recursos. Item 8. 6 do Manual de Encerramento

ANÁLISES CONTÁBEIS Adiantamentos As orientações para regularização de adiantamentos concedidos constam do Manual de Adiantamento, disponível no portal da Subsecretaria de Contabilidade Geral do Estado.

ANÁLISES CONTÁBEIS Ingresso de Recursos por GRE 1 – Ingresso de Receitas Pública (Receita Orçamentaria) São aqueles recursos financeiros provenientes da prestação de serviços ou venda de bens pela Administração Pública. 2 – Depósito de Terceiros (Receita Extraorçamentária) São aqueles recursos financeiros provenientes de terceiros como fianças ou cauções. 3 – Devolução de Recursos Concedidos/pagos em exercícios anteriores (Receita orçamentaria) São aqueles recursos devolvidos no exercício atual, referentes a pagamentos efetuados em exercícios anteriores. 4 – Devolução de Recursos Concedidos/pagos no Exercício (Recuperação Orçamentária) São aqueles recursos devolvidos no mesmo exercício financeiro da sua concessão/pagamento.

ANÁLISES CONTÁBEIS GRE a Classificar A existência de saldos nas contábeis 1. 1. 3. 8. 1. 02. 06 - (-) GRE a Classificar e 1. 1. 3. 8. 1. 02. 26 – (-) GRE a Classificar – Devolução de Recursos no Exercício acarretarão LISCONTIR nas EQUAÇÕES 255 e 306, respectivamente. As instruções para regularização de tais contas encontram-se na Nota Técnica SUNOT/CGE nº 034/2016 – Ingressos de Recursos por GRE, podendo ser realizada através de Guia de Devolução - GD ou Nota Patrimonial – NP. Exemplo:

ANÁLISES CONTÁBEIS OB GRE a Classificar O saldo na contábil 1. 1. 3. 8. 1. 02. 14 - (-) OB GRE a Classificar acarretará LISCONTIR – EQUAÇÃO 290. As instruções para regularização da conta encontram-se na Nota Técnica SUNOT/CGE nº 005/2017– OB/GRE INTRA Exemplo:

ANÁLISES CONTÁBEIS Valores em Trânsito Realizáveis As contas da grupo 1. 1. 3. 8. 1. 02. XX – Valores em Trânsito Realizáveis, quando apresentam saldos geram inconsistências apuradas por VALIDAÇÕES CONTÁBEIS - LISCONTIR nas EQUAÇÕES 033, 037, 096, 102, 225, 255, 278, 279, 280, 281, 282, 283, 284, 285, 286, 287, 289, 290, 304, 306, 307, 319 e 321 devendo ser analisadas antes do fechamento mensal. Vale ressaltar que estas contas são transitórias e NÃO devem apresentar saldo quando do encerramento do exercício. Item 8. 13 do Manual de Encerramento Atentar para as Equações que geram BLOQUEIO DE EMPENHO

ANÁLISES CONTÁBEIS Regularizações Contábeis O saldo na contábil 1. 1. 3. 8. 1. 02. 19 – Regularizações Contábeis, gerado pela emissão de GD, acarretará LISCONTIR – EQUAÇÃO 289. As instruções para regularização da conta encontram-se na Nota Técnica SUNOT/CGE nº 004/2017– Regularizações Contábeis por GD Exemplo:

ANÁLISES CONTÁBEIS Operações Intraorçamentárias (Prestação de Serviços) Com o intuito de manter a consolidação das contas foram criadas contas de controle específicas: O saldo na contábil 8. 9. 9. 1. 1. 17. 02 - Créditos Intra Pendentes de Liquidação apresentará LISCONTIR para a Equação 272 - CRÉDITOS INTRA PENDENTES DE LIQUIDAÇÃO, indicando a necessidade de se reconhecer a obrigação intraorçamentária. As instruções para regularização desta conta estão na Nota Técnica SUNOT/CGE nº 005/2016 – Receita e Despesa INTRA.

ANÁLISES CONTÁBEIS Operações Intraorçamentárias (Cessão de Pessoal) Nas Operações Intraorçamentárias para Cessão de Pessoal, a contábil 7. 9. 9. 1. 1. 17. 03 – Pessoal Cedido a Ressarcir apresentará LISCONTIR para a Equação 274 - PESSOAL CEDIDO - PENDENTE DE LIQUIDAÇÃO. , indicando a necessidade de se reconhecer a obrigação intraorçamentária. A Nota Técnica SUNOT/SUBCONT nº 001/2017 – Pessoal Cedido INTRA - OFSS traz orientações para regularização da referida contábil.

ANÁLISES CONTÁBEIS Apropriações de 13º salário e férias por competência Na apropriação por competência é feito o reconhecimento mensal da parcela (1/12) das férias a pagar e décimo terceiro salário que tiverem como fato gerador aquele mês de trabalho. Atenção: as obrigações referentes a Encargos Sociais a Recolher sobre 13º Salário e Férias proporcionais terão o mesmo tratamento do principal. Atualmente existem dois procedimentos distintos Nota Patrimonial Nota de Liquidação “Em liquidação”

ANÁLISES CONTÁBEIS Consignações Pelo encerramento do exercício, as contas do subgrupo 2. 1. 8. 8. 1. 00 - Consignações deverão conter os saldos das retenções ainda não pagas (vencidas ou não), dando-se especial atenção àquelas consignações destinadas ao Tesouro Estadual, que deverão ser convertidas em receita contabilmente ou através do pagamento com emissão do Documento de Arrecadação do Estado do Rio de Janeiro – DARJ (Administração Direta, Autarquias e Fundações, conforme orientação dada pelo Ofício Circular GAB/CGE nº 04/2016). A conversão em receita de valores retidos deve ser realizada dentro do mês de competência. Em hipótese alguma poderá migrar saldo para o próximo exercício.

ANÁLISES CONTÁBEIS o t ec tário p As en m De acordo com o Art. 60 da Lei 4. 320/64: “É vedada a realização de a ç despesa sem prévio empenho. ” Or Despesas sem Suporte Orçamentário Um Passivo deve ser reconhecido quando: 1) satisfizer a definição de Passivo; NBCTSP – ESTRUTURA CONCEITUAL 2) Puder ser mensurado de maneira que observe as características qualitativas. Definição de Passivo – obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade. Quando um Passivo contém todos os requisitos para ser reconhecido, MESMO QUE NÃO HAJA ORÇAMENTÁRIO DISPONÍVEL, tal obrigação DEVE ser registrada, bem como o devido controle de Diversos Responsáveis em Apuração. 7. 9. 8. 1. 1. 05 – Despesa sem Prévio Empenho 8. 9. 8. 1. 1. 05 – Contrapartida de Diversos Responsáveis em Apuração.

ANÁLISES CONTÁBEIS Reconhecimento de Despesa Ofício Circular SUNOT/CGE 001/2017 C. P. F do responsável pela despesa sem suporte orçamento Credor da Obrigação (Prestador do Serviço) UG 1 – UNIDADE DA OBRIGAÇÃO DÉBITO CRÉDITO 332313202 213110101 798110105 898110101 Nota Técnica SUNOT/CGE nº 018/2016 – Diversos Responsáveis

ANÁLISES CONTÁBEIS Despesas de Exercícios Anteriores Decreto Estadual nº 41. 880/09 § 1º do Art. 14 - O empenho e a liquidação da despesa reconhecida na forma deste artigo deverão ser realizados no mesmo exercício do seu reconhecimento. (grifo nosso). Decreto Estadual nº 46. 472/18 Não haverá inscrição de Restos a Pagar não Processados de DEA O § 10 do Art. 6º do Decreto de Encerramento vem ratificar que os valores decorrentes do reconhecimento de dívida inscritos como Despesa de Exercícios Anteriores - DEA, no elemento de despesa 92, deverão ter seus empenhos liquidados até 31/12/2018. § 11 do Art. 6º: os empenhos não liquidados, na forma parágrafo anterior, deverão ser cancelados até 04/01/2019, devendo ainda ser efetuado o cancelamento do reconhecimento no Módulo de DEA do SIAFE-RIO e posteriormente a contabilização do Passivo Patrimonial do órgão ou entidade contra a conta de Ajuste de Exercício Anterior

NORMATIZAÇÃO 17 MANUAIS PRODUZIDOS 01 MANUAL EM PRODUÇÃO 48 NOTAS TÉCNICAS EM VIGOR 02 NOTAS TÉCNICAS EM PRODUÇÃO

NORMATIZAÇÃO Desenvolvimento

CAPACITAÇÃO Contabilidade Básica Contratos Administrativos Convênio de Despesa Mapeamento de DARJ e GRE Execução Orçamentária no SIAFE-RIO Folha de Pagamento de Pessoal GRE e Limite de Saque Configuração Contábil do SIAFE-RIO

CAPACITAÇÃO

ATENDIMENTO AO USUÁRIO As dúvidas de cunho contábil deverão ser encaminhadas à SUNOT através de COMUNICA (UG 200800 – SUBCONT - SUNOT) OF CIRCULAR GAB/SUBCONT nº 001/2018

SUPERINTENDÊNCIA DE RELATÓRIOS E DEMONSTRATIVOS CONTÁBEIS S U D E C

Superintendência de Relatórios e Demonstrativos Contábeis Procedimentos para Inscrição de Restos a Pagar Prazos dos relatórios da LRF Declaração do Contador Demonstrações contábeis

ORGANOGRAMA

Superintendência de Relatórios e Demonstrativos Contábeis SUDEC Coordenadoria de Contas de Governo e Relatórios Fiscais CGORF Departamento de Relatórios Fiscais DEREF Departamento de Contas de Governo - DECOG Coordenadoria de Consolidação de Balanços e Relatórios Gerenciais - CCBAL Departamento de Consolidação de Balanços - DECOB Departamento de Análise de Balanços -DABAL Departamento de Relatórios Gerenciais- DERGE

INSCRIÇÃO DE RESTOS A PAGAR BOLETIM DE INSCRIÇÃO DE RP ATENÇÃO!! • Os dados do Boletim de Inscrição de RP é de INTEIRA RESPONSABILIDADE DOS ÓRGÃOS OU ENTIDADES e a solicitação de inscrição deverá ocorrer até a data limite de 10/01/2019.

INSCRIÇÃO DE RESTOS A PAGAR Para a inscrição de Restos a Pagar é necessário o preenchimento do Boletim de Inscrição no SIAFE RIO

Regularizações obrigatórias para inscrição de Restos a Pagar Conformidade Diária Conformidade Contábil Validações Contábeis Conciliação bancária Disponibilidad e por FR Detalhada para inscrição do RPNP 79

INSCRIÇÃO DE RESTOS A PAGAR • O Boletim de RP mostrará os itens com pendências de regularização. Para visualizálas deve-se clicar no item e a seguir em “Visualizar Pendência”. Para verificar os valores por Fonte de Recurso Detalhada que serão inscritos em RPNP e os Empenhos sem Disponibilidade Financeira para Inscrição, deve-se clicar em “Capacidade Inscrição –RPNP”. Os valores por Fonte de Recurso que serão inscritos em RPP serão apresentados ao clicar em “Capacidade de Inscrição – RPP”.

INSCRIÇÃO DE RESTOS A PAGAR • O Boletim de Inscrição de Restos a Pagar será atualizado automaticamente após o fechamento diário do SIAFE-Rio, podendo ser atualizado manualmente pelo usuário durante o dia após a regularização da pendência. A atualização manual ocorrerá quando o usuário clicar na linha da pendência e a seguir clicar em Atualizar Situação.

INSCRIÇÃO DE RESTOS A PAGAR O Boletim informa ainda, quanto à existência de pendências nos seguintes itens: Contratos e Convênios. Estando as pendências que impendem a Inscrição dos Restos a Pagar solucionadas, o sistema habilitará o botão “Concluir Boletim” para viabilizar o devido encerramento da solicitação. Alertamos que após a conclusão do Boletim, caso ocorra algum lançamento contábil que venha a alterar qualquer informação que implique constituição de pendência, automaticamente ele será reaberto e mudará seu status de “Concluído” para “Pendente”.

INSCRIÇÃO DE RESTOS A PAGAR EMPENHOS A LIQUIDAR SEM DISPONIBILIDADE FINANCEIRA A falta de cancelamento dos empenhos sem Disponibilidade Financeira impede a CONCLUSÃO DO BOLETIM e como consequência, “NENHUM RP SERÁ INSCRITO”, independente de haver Disponibilidade Financeira ou não. Ou seja, caso a UG tenha saldos de empenhos a liquidar em várias fontes de recursos detalhadas e em uma delas NÃO haja Disponibilidade Financeira e esta não for cancelada, impedirá a inscrição de TODO o RP da UG.

INSCRIÇÃO DE RESTOS A PAGAR EMPENHOS A LIQUIDAR SEM DISPONIBILIDADE FINANCEIRA • Para fins de inscrição em Restos a Pagar, os Empenhos a Liquidar sem Disponibilidade Financeira por Fonte de Recurso, deverão ser cancelados pelo Órgão antes da conclusão do Boletim de RP, ou seja, até 09/01/2019 (o dia anterior à Solicitação da Inscrição). • Os Órgãos deverão priorizar para fins de cancelamento, os empenhos a liquidar não exigíveis (empenhos para os quais inexista passivo) registrados na conta Crédito Empenhado a Liquidar e a seguir os empenhos exigíveis (entendidos como aqueles cujo fato gerador já tenha ocorrido, mas que não é possível efetuar a liquidação formal) registrados na conta Crédito Empenhado em Liquidação.

INSCRIÇÃO DE RESTOS A PAGAR Para anular a Nota de Empenho para o qual NÃO houve liquidações: - Execução/Execução Orçamentária/Nota de Empenho - A seguir escolher a NE a cancelar, clicar em Alterar e a seguir em ANULAR e cancelar aparecerá a tela abaixo:

INSCRIÇÃO DE RESTOS A PAGAR Para cancelar saldo de Nota de Empenho o usuário deverá seguir o roteiro abaixo: - Execução/Execução Orçamentária/Nota de Empenho - A seguir escolher a NE , clicar em copiar e a seguir marcar as opções a seguir:

INSCRIÇÃO DE RESTOS A PAGAR ! IMPORTANTE • Para inscrição de Restos a Pagar, as despesas financiadas com recursos vinculados (Convênios) deverão ser liquidados até o limite da disponibilidade Financeira no exercício. • Para efeito de apuração do Limite de Disponibilidade Financeira para fins inscrição de RPNP, não serão computados os valores registrados nas contábeis do grupo 1. 1. 2. 20. 00 – Limite de saque com Vinculação de Pagamento.

INSCRIÇÃO DE RESTOS A PAGAR Art. 6º, Inciso IV, parágrafo 5º “A não inscrição de Empenhos a Liquidar por indisponibilidade de caixa não resulta na extinção do passivo, . . . ” Portanto, Ø Os valores cancelados por indisponibilidade financeira para inscrição em RPNP referente a empenhos exigíveis registrados na conta Créditos Empenhados em Liquidação, e Ø Os valores cancelados referente a despesas financiadas com recursos vinculados (Convênios) que tenham ultrapassados o limite de disponibilidade financeira de caixa, não podendo assim ser inscritos em RPP, deverão ter suas respectivas obrigações registradas no Passivo Permanente, observando o disposto nos princípios contábeis da competência e oportunidade.

PRAZOS DOS RELATÓRIOS DA L. R. F.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF O Estado do Rio de Janeiro deverá publicar os anexos do Relatório Resumido de Execução Orçamentária - RREO referente ao 6º Bimestre de 2018 e do Relatório de Gestão Fiscal - RGF referente ao 3º Quadrimestre de 2018 até 30/01/2019 em cumprimento a Lei de Responsabilidade Fiscal – LRF. (Art. 52, 53 e 54)

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF – ART. 13 Os procedimentos contábeis necessários para cumprimento dos prazos estabelecidos pela LRF deverão estar concluídos até: ü 15 de janeiro de 2019 - Registros de natureza orçamentária e financeira. ü 22 de janeiro de 2019 - Registros de natureza patrimonial e típica de controle.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF Após a inscrição contábil dos Restos Pagar 2018 (15 de janeiro de 2019), o STATUS do mês no SIAFE-RIO será alterado de 12 para 13. Esse procedimento mantém bloqueadas todas as contábeis que são utilizadas na elaboração dos relatórios da LRF.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF A partir de 16 de janeiro de 2019 os registros de natureza patrimonial e típica de controle somente serão autorizados após solicitação de liberação, via comunica (UG 200700 - SUDEC), para analisar as contas que serão movimentadas a fim de não prejudicar a elaboração dos relatórios da LRF.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF As liberações das contábeis deverão ser solicitadas, para contabilização no mês 013, indicando: Número da Conta Número do “TIO” (Tipo, Item, Operação) Número da Unidade Gestora

Modelo de COMUNICA ASSUNTO: LIBERAÇÃO DE EVENTO – MÊS 013 TEXTO : A/C SUDEC SOLICITO A LIBERAÇÃO PARA REGISTRO NA(S) CONTÁBEIS(INDICAR CONTAS CONTÁBEIS), NO(S) TIPO(S) (INDICAR OS TIPOS PATRIMONIAIS), NO(S) ITEM(S) (INDICAR OS ITENS PATRIMONIAIS), NA(S) OPERAÇÕES PATRIMONIAIS (INDICAR AS OPERAÇÕES PATRIMONIAIS) DA(S) UNIDADE(S) GESTORA(S) (INDICAR CÓDIGO DAS UG’S). ATT. NOME MATRICULA TELEFONE

DECRETO DE ENCERRAMENTO ART. 11 Para fins de elaboração da Prestação de Contas de Governo do Governador e visando o cumprimento do Governador prazo da publicação dos relatórios definidos pela Lei de Responsabilidade Fiscal – LC nº 101/2000, os respectivos responsáveis deverão encaminhar 1 via da documentação diretamente à SUBCONT/SUDEC (Comunica: UG 200700 ou CD) e à AGE (Comunica: UG 500100, CD ou auditoria@cge. rj. gov. br), observando os prazos definidos neste artigo. (incisos I ao XXV)

DECLARAÇÃO ANUAL DO CONTADOR

PORTARIA SUBCONT Nº 01 DE 02 DE OUTUBRO DE 2018 DECLARAÇÃO ANUAL DO CONTADOR Art. 1º - Determinar às Assessorias de Contabilidade ASSCON‘s ou equivalentes de todas as Unidades Gestoras integrantes do SIAFE-Rio a obrigatoriedade de emissão da Declaração Anual do Contador.

PORTARIA SUBCONT Nº 01 DE 02 DE OUTUBRO DE 2018 DECLARAÇÃO ANUAL DO CONTADOR VALIDAÇÕES CONTÁBEIS (LISCONTIR), SALDOS CONTÁBEIS A ANALISAR, ETC

DEMONSTRAÇÕES CONTÁBEIS

DEMONSTRAÇÕES CONTÁBEIS (Prestação de Contas Anual/2018) • Somente após o ENCERRAMENTO DO EXERCÍCIO (mês 14) os Demonstrativos Contábeis DEFINITIVOS, que farão parte da Prestação de Contas Anual, deverão ser extraídos do SIAFE-Rio e do FLEXVISION.

DEMONSTRAÇÕES CONTÁBEIS (Prestação de Contas Anual/2018) Demonstrações da Lei 4. 320/64 (Adm. Direta, Fundos, Fundações e Autarquias) Opção no SIAFE-Rio: EXECUÇÃO/CONTABILIDADE/EMITIR BALANÇOS. SIAFE-Rio

DEMONSTRAÇÕES CONTÁBEIS (Prestação de Contas Anual/2018) Demonstrações da Lei 6. 404/76 (Empresas Públicas e Sociedades de Economia Mista) Caminho no FLEXVISION: pasta “CONSULTAS/CONSULTAS DE OUTROS USUÁRIOS / 03 FLEXVISION CONTADORIA GERAL DO ESTADO/ SUSET / 10 – DEMONSTRATIVOS LEI 6. 404/76”.

DEMONSTRAÇÕES CONTÁBEIS (Prestação de Contas Anual/2018) Demonstrações da Lei 6. 404/76 (Empresas Públicas e Sociedades de Economia Mista) Caminho no FLEXVISION: pasta “CONSULTAS/CONSULTAS DE OUTROS USUÁRIOS / 03 FLEXVISION CONTADORIA GERAL DO ESTADO/ SUSET / 10 – DEMONSTRATIVOS LEI 6. 404/76”.