RETURN DAN RISIKO PENGEMBALIAN ATAS INVESTASI Pengembalian return

RETURN DAN RISIKO

merupakan imbalan yg diperoleh dari investasi. Pengembalian dibedakan menjadi")

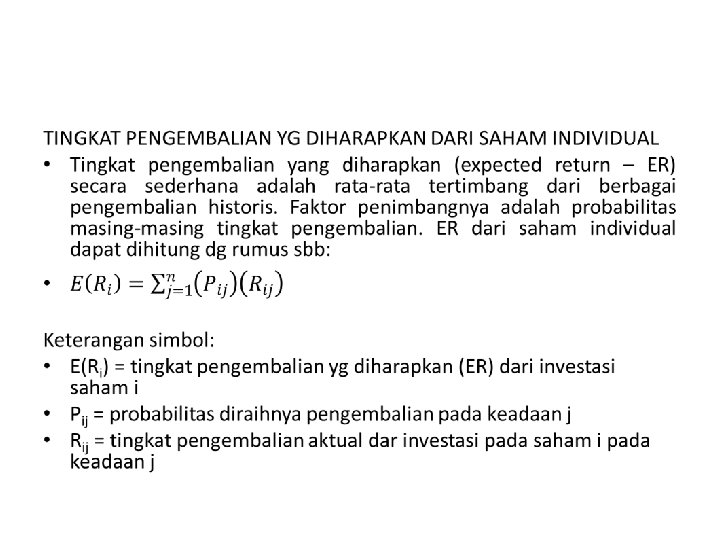

PENGEMBALIAN ATAS INVESTASI Pengembalian (return) merupakan imbalan yg diperoleh dari investasi. Pengembalian dibedakan menjadi dua: 1. pengembalian yg telah terjadi (actual return/realized return), adalah return yang telah terjadi yang dihitung berdasarkan data historis (ex post data). Return historis ini berguna sbg dasar penentuan return ekspektasi (expected return) dan risiko di masa datang (conditioning expected retun) 2. Return yang diharapkan (expected return-ER), adalah return yang diharapkan akan diperoleh investor di masa mendatang. Return yang diharapkan merupakan hasil estimasi sehingga sifatnya belum terjadi (ex ante data).

merupakan keuntungan (kerugian) bagi investor yang")

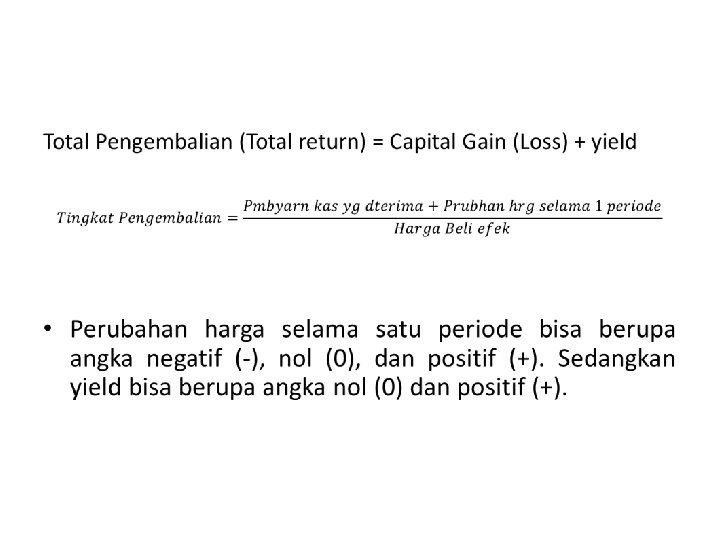

Komponen pengembalian meliputi: 1. Untung/rugi modal (Capital gain/loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder. 2. Imbal hasil (yield) merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa dividen atau bunga.

Aji membeli saham PT UVW sebanyak 10. 000 lembar dg harga Rp 1. 000 per lembar. Saham tersebut dimiliki selama 1 tahun. Dalam tahun tersebut PT UVW membagikan dividen sebesar Rp 250 per lembar. Setelah memperoleh pembagian dividen, saham tersebut dijual dengan harga Rp 1. 100 per lembar. Dari informasi tsb, total pengembalian yang diterima Aji dapat dihitung sbb: Penghitungan Pengembalian total 1 Nilai Penjualan 10. 000 lembar @ Rp 1. 100 Rp 11. 000 2 Nilai Pembelian 10. 000 lembar @ Rp 1. 000 10. 000 3 Capital Gain 1. 000 10% 4 Dividen Rp 250 per lembar 2. 500. 000 25% 5 Total Pengembalian 3. 500. 000 35%

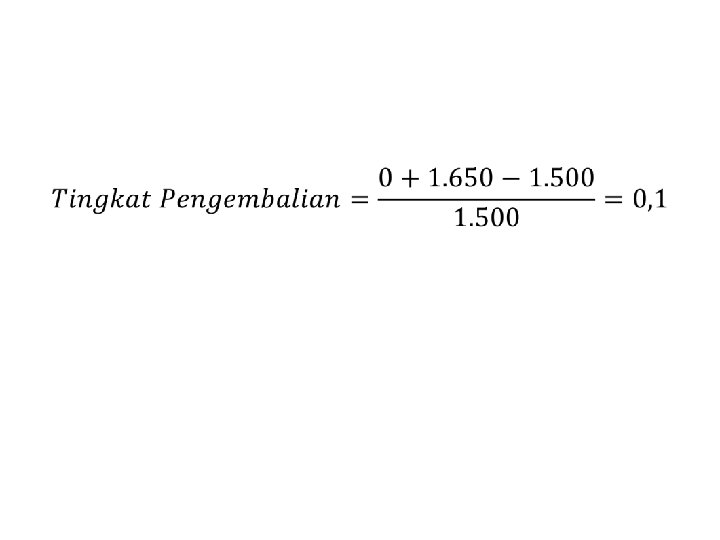

Laksmi membeli saham PT BCD sebanyak 5. 000 lembar dan dengan harga Rp 1. 500 per lembar. Saham tersebut dimiliki selama sebulan dan selanjutnya dijual dengan harga Rp 1. 650 per lembar. Dari informasi tersebut tingkat pengembalian dapat dihitung sbb:

Berikut data saham PT G pada berbagai kemungkinan kondisi ekonomi, probabilitas, dan tingkat pengembaliannya. Probabilitas dan Tingkat Pengembalian dalam Berbagai Kondisi Ekonomi Probabilitas Tingkat Pengembalian Baik 30% 20% Normal 40% 18% Buruk 30% 15%

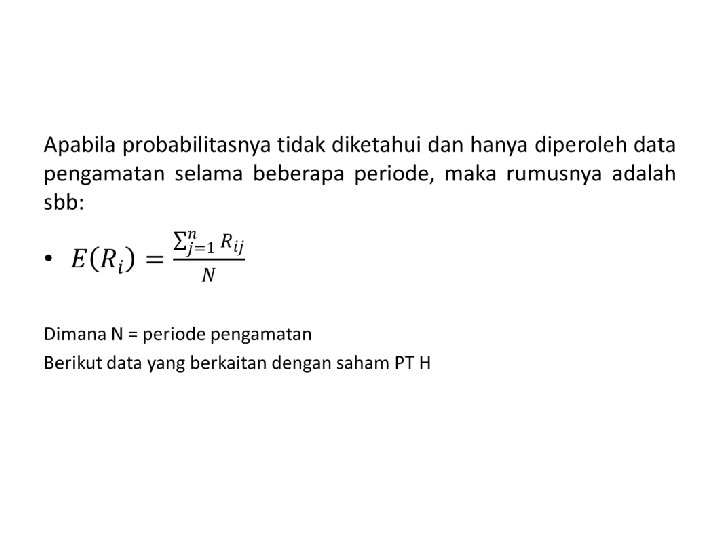

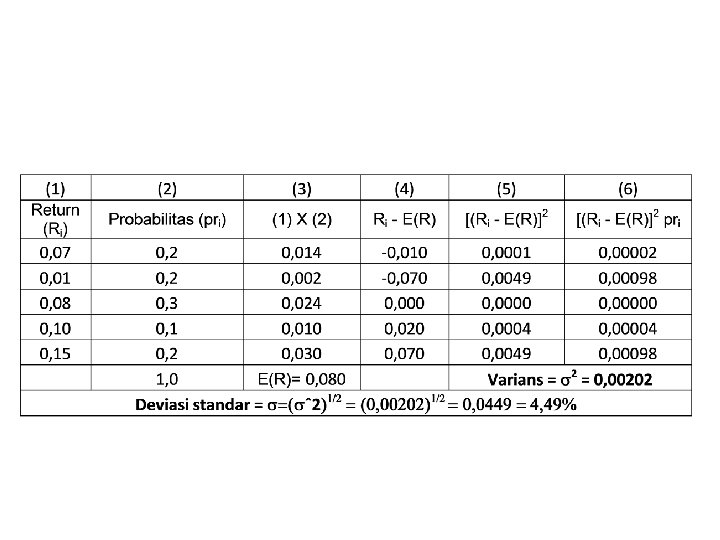

Berikut data yang berkaitan dengan saham PT H Data Periode Pengamatan dan Tingkat Pengembalian dari Saham PT H Periode Tingkat Pengembalian Pengamatan 1 2 3 4 5 16% 18% 20% 17% 21%

= ER dari portofolio E(Ri) = ER dari investasi")

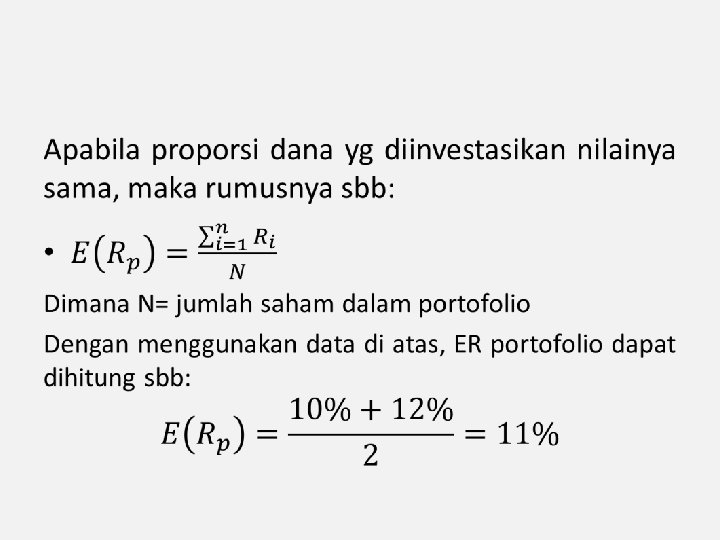

• Keterangan simbol: E(Rp) = ER dari portofolio E(Ri) = ER dari investasi saham i Xi = proporsi dana yang diinvestasikan pada saham i

Amir mempunyai dana Rp 5 juta yg diinvestasikan pada dua saham, yaitu saham PT X dan saham PT Y dg membentuk portofolio sbb: Saham E(Ri) X 10% Y 12% Data ER dan Proporsi Dana P 1 i P 2 i P 3 i P 4 i 0% 25% 50% 75% 100% 75% 50% 25% P 5 i 100% 0% Berdasarkan data di atass, ER dari portofolio dpat dihitung sbb: • E(Rp 1) = 10% (0%) + 12% (100%) = 12, 0% • E(Rp 2) = 10% (25%) + 12% (75%) = 11, 5% • E(Rp 3) = 10% (50%) + 12% (50%) = 11, 0% • E(Rp 4) = 10% (75%) + 12% (25%) = 10, 5% • E(Rp 5) = 10% (100%) + 12% (0%) = 10, 0%

RISIKO Dalam konteks manajemen investasi, risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return – ER) dengan tingkat pengembalian aktual (actual return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya. Apabila risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh dapat menyimpang dari hasil yang diharapkan, maka digunakan ukuran penyebaran. Alat statistik yang digunakan sebagai ukuran penyebaran tersebut adalah varians atau deviasi standar. Semakin besar nilainya, berarti semakin besar penyimpangannya.

ESTIMASI RISIKO • Besaran risiko investasi diukur dari besaran standar deviasi dari return yang diharapkan. • Deviasi standar merupakan akar kuadrat dari varians, yang menunjukkan seberapa besar penyebaran variabel random di antara ratanya; semakin besar penyebarannya, semakin besar varians atau deviasi standar investasi tersebut.

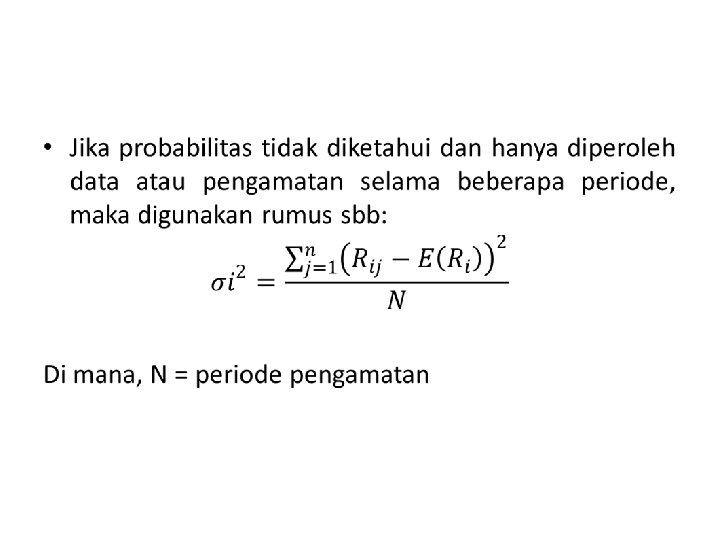

Rumus varians dan deviasi standar: • Varians return = • Deviasi standar = Dimana:

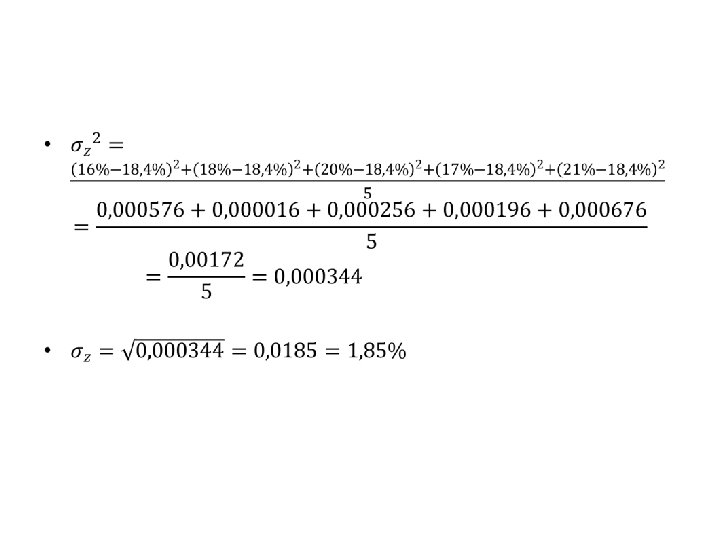

Berikut data yang berkaitan dengan saham PT Z Data Periode Pengamatan dan Tingkat Pengembalian atas Saham PT Z Periode 1 2 3 4 5 Return 16% 18% 20% 17% 21%

Berikut adalah data saham PT G pada berbagai kemungkinan kondisi ekonomi, probabilitas, dan tingkat pengembalian. Kondisi Ekonomi Baik Normal Buruk Probabilitas 40% 25% 35% Hitunglah E(R) dan risiko saham PT G Return 15% 10% 5%

• Dalam pengukuran risiko sekuritas kita juga perlu menghitung risiko relatif sekuritas tersebut. Risiko relatif ini menunjukkan risiko per unit return yang diharapkan. Ukuran risiko relatif yang bisa dipakai adalah koefisien variasi.

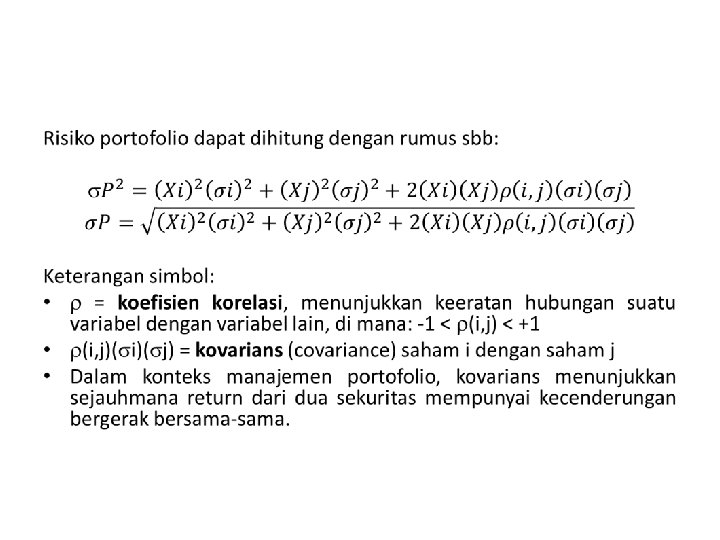

ANALISIS RISIKO PORTOFOLIO • Dalam manajemen portofolio dikenal adanya konsep pengurangan risiko sebagai akibat penambahan sekuritas kedalam portofolio. • Rumus untuk menghitung risiko portofolio bisa dituliskan sebagai berikut:

• Misalnya risiko setiap sekuritas sebesar 0, 20. Misalnya, jika kita memasukkan 100 saham dalam portofolio tersebut maka risiko portofolio akan berkurang dari 0, 20 menjadi 0, 02.

BERAPA BANYAK JUMLAH SEKURITAS YANG SEHARUSNYA DIMASUKKAN DALAM PORTOFOLIO? • Dalam konteks portofolio, semakin banyak jumlah saham yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan risiko. • Meskipun demikian, manfaat pengurangan risiko portofolio akan semakin menurun sampai pada jumlah tertentu, dan setelah itu tambahan sekuritas tidak akan memberikan manfaat terhadap pengurangan risiko portofolio.

GRAFIK DIVERSIFIKASI DAN MANFAATNYA TERHADAP PENGURANGAN RISIKO PORTOFOLIO Jumlah lembar saham

KOEFISIEN KORELASI Dalam konteks diversifikasi, korelasi menunjukkan sejauhmana return dari suatu sekuritas terkait satu dengan lainnya: • jika ri, j = +1, 0; berarti korelasi positif sempurna • jika ri, j = -1, 0; berarti korelasi negatif sempurna • jika ri, j = 0, 0; berarti tidak ada korelasi Konsep koefisien korelasi yang penting: 1. Penggabungan dua sekuritas yang berkorelasi positif sempurna (+1, 0) tidak akan memberikan manfaat pengurangan risiko. 2. Penggabungan dua sekuritas yang berkorelasi nol, akan mengurangi risiko portofolio secara signifikan. 3. Penggabungan dua buah sekuritas yang berkorelasi negatif sempurna (1, 0) akan menghilangkan risiko kedua sekuritas tersebut. 4. Dalam dunia nyata, ketiga jenis korelasi ekstrem tersebut (+1, 0; 0, 0; dan – 1, 0) sangat jarang terjadi.

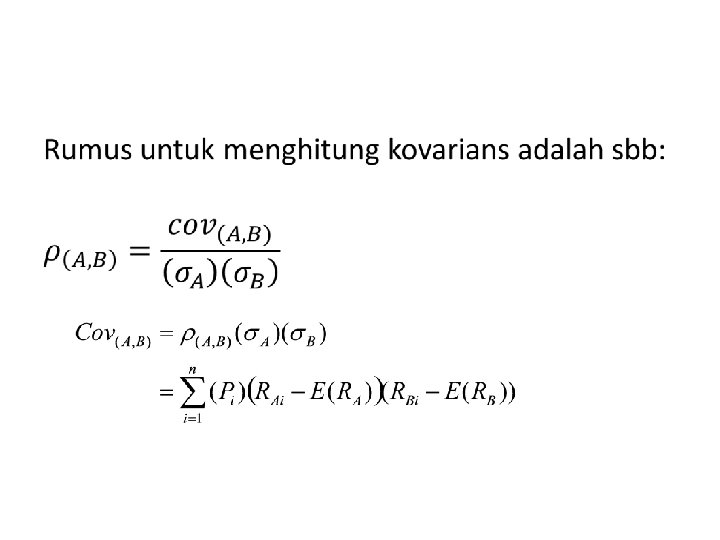

Keterangan simbol: • Pi = probabilitas diraihnya pengembalian • RAi= tingkat pengembalian aktual dari investasi pada saham A dalam keadaan i • RBi= tingkat pengembalian aktual dari investasi pada saham B dalam keadaan i • E(RA) = ER dari investasi pada saham A • E(RB) = ER dari investasi pada saham B

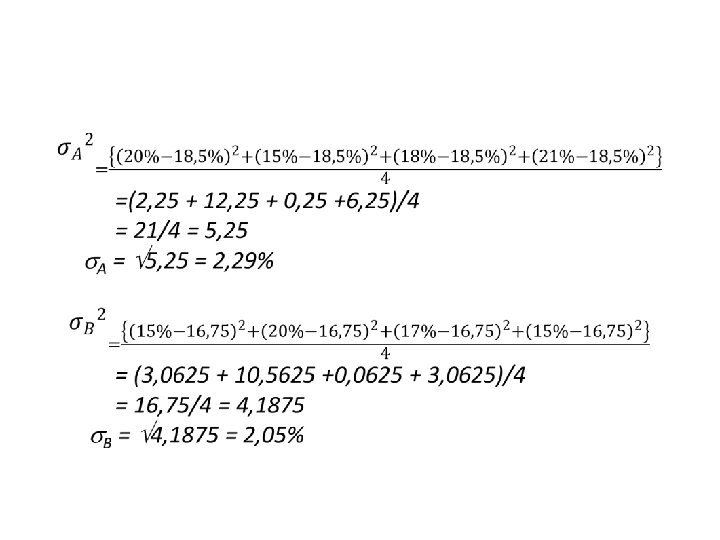

Berikut data yang berkaitan dengan saham PT A dan PT B Data tingkat pengembalian dari saham PT A dan PT B dalam beberapa periode pengamatan Periode RA RB 1 20% 15% 20% 3 18% 17% 4 21% 15%

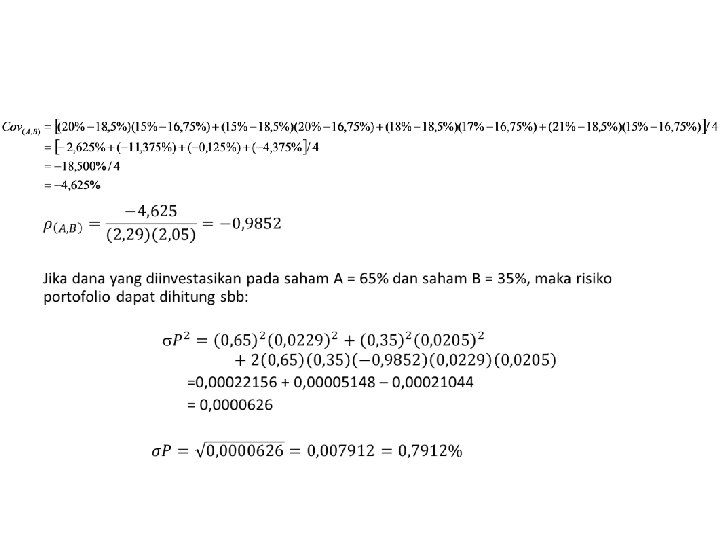

Dari perhitungan di atas tampak bahwa risiko individual dapat diperkecil dengan membentuk portofolio, di mana koefisien korelasi kedua saham tersebut negatif. Secara individual risiko saham A = 2, 29%, dan risiko saham B = 2, 05%. Dengan membentuk portofolio, maka risikonya menjadi 0, 7912%. Berinvestasi pada berbagai jenis saham dinamakan diversifikasi. Hal ini dilakukan dengan harapan apabila terjadi penurunan pengembalian satu saham akan ditutup oleh kenaikan pengembalian saham yang lain, dengan syarat koefisien korelasi antar saham tersebut nilainya negatif.

Risiko portofolio dipengaruhi oleh: 1. Risiko masing-masing saham. 2. Proporsi dana yang diinvestasikan pada masing-masing saham. 3. Kovarians (covariance) atau koefisien korelasi antar saham dalam portofolio. 4. Jumlah saham yang membentuk portofolio.

, merupakan risiko yang timbul akibat")

Beberapa jenis risiko investasi 1. Risiko bisnis (business risk), merupakan risiko yang timbul akibat menurunnya profitabilitas perusahaan emiten. 2. Risiko likuiditas (liquidity risk), risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera dapat dperjualbelikan tanpa mengalami kerugian berarti. 3. Risiko tingkat bunga (interest rate risk), merupakan risiko yan gtimbul akibat perubahan tingkat bunga yang berlaku di pasar. 4. Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah diengaruhi oleh resesi dan kondisi perekonomian lain.

, merupakan risiko yang timbul akibat pengaruh perubahan")

5. Risiko daya beli (purchasing power risk), merupakan risiko yang timbul akibat pengaruh perubahan tingkat inflasi. Perubahan ini akan menyebabkan berkurangnya daya beli uang yang diinvestasikan maupun bunga yang diperoleh dari investasi sehingga nilai riil pendapatan menjadi lebih kecil. 6. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat pengaruh perubahan nilai tukar uang domestik terhadap mata uang negara lain.

Merupakan investor yang apabila dihadapkan pada dua")

1. Investor yang menyukai risiko (risk seeker) Merupakan investor yang apabila dihadapkan pada dua pilihan investasi yg memberikan tingkat pengembalian yang sama dg risiko yang berbeda, maka ia akan lebih suka mengambil investasi dg risiko yg lebih tinggi. Biasanya investor jenis ini bersikap agresif dan spekulatif dalam mengambil keputusan investasi. 2. Investor yang netral terhadap risiko (risk neutral) Merupakan investor yg akan meminta kenaikan tingkat pengembalian yang sama utk setiap kenaikan risiko. Investor jenis ini umumnya cukup fleksibel dan bersikap hati-hati (prudent) dalam mengambil keputusan investasi. 3. Investor yang tidak menyukai risiko (risk averter) Invstor ini cenderung mempertimbangkan keputusan investasinya secara matang dan terencana.

2.")

Dalam konteks portofolio, risiko dibedakan menjadi 2, yaitu: 1. Risiko sistematis (systemic risk) 2. Risiko tidak sistematis (unsystemic risk)

Risiko sistematis merupakan risiko yang tidak dapat dihilangkan dengan melakukan")

Risiko sistematis (systemic risk) Risiko sistematis merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan. Misalnya perubahan tingkat bunga, kurs valutas asing, kebijakan pemerintah, dsb. Risiko ini berlaku umum dapat berlaku bagi semua saham dalam bursa saham yang bersangkutan. Risiko ini juga disebut risiko yang tidak dapat didiversifikasi (undifersifiable risk).

Risiko tidak sistematis merupakan risiko yang dapat dihilangkan dg")

Risiko tidak sistematis (unsystemic risk) Risiko tidak sistematis merupakan risiko yang dapat dihilangkan dg melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Fluktuasi risiko ini besarnya berbeda-beda antara satu saham dengan saham lainnya. Krn perbedaan itulah maka masing-masing saham memiliki tingkat sensitivitas yang berbeda terhadap setiap perubahan pasar. Risiko ini disebut risiko yang dapat didiversifikasi (diversifiable risk).

DIVERSIFIKASI • Diversifikasi adalah pembentukan portofolio melalui pemilihan kombinasi sejumlah aset tertentu sedemikian rupa hingga risiko dapat diminimalkan tanpa mengurangi besaran return yang diharapkan. • Permasalahan diversifikasi adalah penentuan atau pemilihan sejumlah aset-aset spesifik tertentu dan penentuan proporsi dana yang akan diinvestasikan untuk masing-masing aset tersebut dalam portofolio.

Ada dua prinsip diversifikasi yang umum digunakan: 1. Diversifikasi Random. 2. Diversifikasi Markowitz.

DIVERSIFIKASI RANDOM • Diversifikasi random atau ‘diversifikasi secara naif’ terjadi ketika investor menginvestasikan dananya secara acak pada berbagai jenis saham yang berbeda atau pada berbagai jenis aset yang berbeda. • Investor memilih aset-aset yang akan dimasukkan ke dalam portofolio tanpa terlalu memperhatikan karakterisitik aset-aset bersangkutan (misalnya tingkat risiko dan return yang diharapkan serta industri).

• Dalam diversifikasi random, semakin banyak jenis aset yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan risiko yang akan diperoleh, namun dengan marginal penurunan risiko yang semakin berkurang.

DIVERSIFIKASI MARKOWITZ • Berbeda dengan diversifikasi random, diversifikasi Markowitz mempertimbangkan berbagai informasi mengenai karakteristik setiap sekuritas yang akan dimasukkan dalam portofolio. • Diversifikasi Markowitz menjadikan pembentukan portofolio menjadi lebih selektif terutama dalam memilih aset-aset sehingga diharapkan memberikan manfaat diversifikasi yang paling optimal.

")

• Informasi karakteristik aset utama yang dipertimbangkan adalah tingkat return dan risiko (mean-variance) masing aset, sehingga metode divesifikasi Markowitz sering disebut dengan mean-variance model.

• Filosofis diversifikasi Markowitz: “janganlah menaruh semua telur ke dalam satu keranjang“ • Kontribusi penting dari ajaran Markowitz adalah bahwa risiko portofolio tidak boleh dihitung dari penjumlahan semua risiko aset-aset yang ada dalam portofolio, tetapi harus dihitung dari kontribusi risiko aset tersebut terhadap risiko portofolio, atau diistilahkan dengan kovarians.

• Input data yang diperlukan dalam proses diversifikasi Markowitz adalah struktur varians dan kovarians sekuritas yang disusun dalam suatu matriks varians-kovarians. • Kovarians adalah suatu ukuran absolut yang menunjukkan sejauh mana return dari dua sekuritas dalam portofolio cenderung untuk bergerak secara bersama-sama. • Koefisien korelasi yang mengukur derajat asosiasi dua variabel yang menunjukkan tingkat keeratan pergerakan bersamaan relatif (relative comovements) antara dua variabel

- Slides: 50