REGOLAMENTAZIONE BANCARIA E MERCATI OTC Fasi di evoluzione

REGOLAMENTAZIONE BANCARIA E MERCATI OTC

Fasi di evoluzione della regolamentazione Crisi del 29 Legge bancaria del 36 Apertura dei mercati e direttive europee TUB

Crisi del ‘ 29 • Crisi partita dagli Stati Uniti • Nel 1930 gli effetti si iniziarono a sentire anche in Italia, la caduta del livello dei prezzi e della produzione provocò un forte squilibrio tra costi e ricavi nelle grandi industrie • Questo si ripercuote sulle banche avevano finanziato le grandi imprese industriali

Legge bancaria del ‘ 36 specializzazione temporale e territoriale del credito Introduzione di nuovi principi Pluralismo istituzionale Separazione tra banca e industria

Legge bancaria del ‘ 36 Specializzazione temporale • le Banche di credito Ordinario dovevano gestire il credito a breve (entro 18 mesi) • gli istituti di credito dovevano gestire il medio-lungo (oltre i 18 mesi) Specializzazione territoriale • Banche di interesse nazionale vennero costituite in società per azioni e operanti in tutto il territorio • Gli Istituti di diritto pubblico avevano una sfera di azione regionale o interregionale • Le banche ordinarie, casse di Risparmio e Banche popolari erano aziende di competenza regionale, provinciale e interprovinciali • Casse rurali erano operanti nell’ambito comunale

Legge bancaria del ‘ 36 PRINICIPIO DEL PLURALISMO ISTITUZIONALE • Istituti privati di credito • Istituti pubblici di credito

Legge bancaria del ‘ 36 PRINICIPIO DELLA “SEPARATEZZA TRA BANCA E INDUSTRIA” limitazioni alla partecipazione azionaria delle banche nelle imprese e viceversa per limitare pericolose commistioni

Legge bancaria del ‘ 36 LA BANCA D’ ITALIA • Diventa istituto di diritto pubblico • Gli viene affidata definitivamente la funzione di emissione • Non può effettuare lo sconto diretto agli operatori non bancari • Gli viene affidata la funzione di vigilanza creditizia e finanziaria • Acquisisce il potere autorizzavo per l’apertura di nuovi sportelli

, recepita con il D. P.")

Diminuzione dei controlli strutturali • Prima direttiva banche (77/780/CEE), recepita con il D. P. R. n. 350/1985. • Legge Amato l. 30. 7. 1990 n. 218 • Seconda direttiva banche (dir. 89/646/CEE), recepita con il d. leg. n. 481 del 1992

, recepita con il D. P.")

Diminuzione dei controlli strutturali 1. Prima direttiva banche (77/780/CEE), recepita con il D. P. R. n. 350/1985. a) Avviene il passaggio alla regolamentazione prudenziale. b) Stabiliva che le autorità creditizie di ciascun paese, nel valutare le domande di costituzione degli enti creditizi, non potevano tenere conto del bisogno economico del mercato. c) Banca come impresa e non più ente di interesse pubblico.

Diminuzione dei controlli strutturali 2. Legge Amato l. 30. 7. 1990 n. 218, ha previsto e disciplinato la trasformazione delle banche pubbliche in SPA, ha consentito la fusione tra banche e ha introdotto il gruppo bancario polifunzionale.

, recepita con il d.")

Diminuzione dei controlli strutturali 3. Seconda direttiva banche (dir. 89/646/CEE), recepita con il d. leg. n. 481 del 1992. a) Ha introdotto il principio del mutuo riconoscimento e dell’ “home coutry control”. b) Inoltre ha messo fine ai vincoli sulla composizione del portafoglio, tra cui quello temporale.

Vigilanza prudenziale Assume forma di criterio di gestione, per controllare e delimitare i rischi intervenendo sulla gestione della stabilità patrimoniale.

Basilea 1 “Comitato di Basilea per la vigilanza bancaria”, istituito nel 1975 dai Governatori delle banche del G 10 Viene introdotto il coefficiente patrimoniale, cioè PV/RWA=8% Si stabilirono 5 coefficienti corrispondenti a 5 classi di rischio: 1. 2. 3. 4. 5. 0% per attività operazioni verso l’Unione Europea, i governi nazionali e le banche centrali; 20% per quelle rivolte agli enti pubblici, le banche e imprese di investimento, 50% per i crediti ipotecari e leasing immobiliari, 100% per le attività del settore privato, 200% per imprese con risultati negativi di bilancio (non più in vigore).

Basilea 2 Introduce i 3 pilastri: 1° Pilastro: Requisiti patrimoniali minimi – viene aggiunto il rischio operativo – Nuovi approcci alla misurazione del rischio di credito 2°Pilastro: Controllo prudenziale dell’adeguatezza patrimoniale, introduzione di processi di risk management 3°Pilastro: Requisiti di trasparenza delle informazioni, la banca deve comunicare come misura, valuta e gestisce il rischio.

Basilea 3 È un aggiornamento di Basilea 2. Viene elevata la qualità del patrimonio di vigilanza, nel calcolo del coefficiente di solvency, il 4, 5% deve essere soddisfatto dal CET 1 Vengono previsti: un buffer di mantenimento pari al 2, 5% di CET 1 in rapporto all’attivo ponderato per il rischio, e un buffer anticiclico che può andare dallo 0 a 2, 5% di CET 1 in rapporto all’attivo ponderato per il rischio. Vengono introdotti i coefficienti di leverage ratio( T 1 pari almeno al 3% delle attività in bilancio e fuori bilancio non ponderate per il rischio, e i global liquidity standard.

Considerando 2: L’attuale crisi finanziaria ed economia ha mostrato")

UNIONE BANCARIA EUROPEA (reg. 1024/2013/UE) Considerando 2: L’attuale crisi finanziaria ed economia ha mostrato che l’integrità della moneta unica e del mercato interno potrebbe essere minacciata dalla frammentazione del settore finanziario. È quindi essenziale intensificare l’integrazione della vigilanza bancaria al fine di rafforzare l’Unione, ripristinare la stabilità finanziaria e gettare le basi per la ripresa economica. Considerando 4: L’esperienza maturata con la crisi finanziaria degli ultimi anni insegna che, oltre all’adozione di un quadro regolamentare rafforzato dell’Unione, le autorità di vigilanza devono intensificare l’attività di controllo ed essere in grado di vigilare su mercati ed enti estremamente complessi e interconnessi. Considerando 11: È per tanto opportuno creare nell’Unione un’unione bancaria basata su un corpus unico di norme completo e dettagliato sui servizi finanziari per il mercato interno nel suo complesso e comprendere un meccanismo di vigilanza unico e nuovi quadri di garanzia dei depositi e di risoluzione delle crisi bancarie.

Art. 1 Il presente regolamento attribuisce")

MECCANISMO UNICO DI VIGILANZA (reg BCE n. 486/2014) Art. 1 Il presente regolamento attribuisce alla BCE compiti specifici in merito alle politiche in materia di vigilanza prudenziale degli enti creditizi, al fine di contribuire alla sicurezza e alla solidità degli enti creditizi e alla stabilità del sistema finanziario all’interno dell’Unione(…) con pieno riguardo all’unità e all’integrità del mercato interno(…). Art. 4 È competenza della BCE la prevenzione rischi, nuove autorizzazioni, accertamento requisiti patrimoniali minimi, verifichi dell’adeguatezza del capitale.

Art. 6 La BCE assolve i suoi compiti nel quadro di un meccanismo di vigilanza unico composto dalla BCE e dalle autorità nazionali competenti. La BCE è responsabile del funzionamento efficace e coerente del MVU. BCE AUTORITA’ NAZIONALI L’autorità nazionale competente: • esercita la vigilanza sugli enti creditizi dei paesi terzi che aprono una succursale o che prestano servizi nell’Unione, • esercita la vigilanza sui servizi di pagamento, • effettua le verifiche quotidiane sugli enti creditizi, • assolve nei confronti degli enti creditizi la funzione di autorità competente in relazione ai mercati degli strumenti finanziari.

L’SMR (Single Resolution Mechanism) assolve")

MECCANISMO UNICO DI RISOLUZIONE (reg n. 806 del 2014) L’SMR (Single Resolution Mechanism) assolve i compiti di vigilanza collegati ai piani di risanamento e alle misure di intervento procace qualora un ente creditizio o gruppo bancario (nei cui confronti sia della BCE sia l’ANC su base consolidata) non soddisfi o rischi di violare i requisiti prudenziali applicabili, nonché a cambiamenti strutturali richiesti agli enti creditizi per prevenire lo stress finanziario o il fallimento, ad esclusione dei poteri di risoluzione che spettano al comitato unico di risoluzione. ENTI FINANZIARI BANCHE DESTINATARI IMPRESE DI INVESTIMENTO CASE MADRI

COMITATO UNICO DI RISOLUZIONE Il comitato è un’agenzia dell’Unione con struttura specifica corrispondete ai suoi compiti. È parte integrante del processo di armonizzazione prudenziale in materia di risoluzione, ad esso è affidata l’autorità centrale del regime di risoluzione. Vigilanza e risoluzione sono due aspetti complementari dell’instaurazione del mercato interno per i servizi finanziari. FONDO UNICO DI RISOLUZIONE Ha come scopo quello di • garantire le attività o le passività dell’ente soggetto a risoluzione, • erogare prestiti all’ente soggetto a risoluzione, • acquistare attività dell’ente soggetto a risoluzione, • fornire un contributo all’ente soggetto a risoluzione al posto della svalutazione o conversione delle passività di determinati creditori, ove sia applicato li meccanico del bail-in. Il fondo non è utilizzato direttamente per assorbire le perdite di un ente creditizio o per ricapitalizzare l’entità.

AUTORITA’ DI VIGILANZA IN ITALIA BCE BANCA D’ITALIA CONSOB IVASS GARANTE DELLA PRIVACY ANTITRUS

DRAGHI VS TRUMP

TRUMP Il Presidente Usa vorrebbe realizzare due sogni delle grandi banche Usa • La revisione del Dodd-Frank Act • Il congelamento della cosiddetta Fiduciary rule

La Dodd-Frank Act è la norma introdotta dopo il crac della Lehman per limitare la speculazione finanziaria degli istituti di credito e rafforzare il loro controllo. È stato varato nel 2010 e prevede limiti agli investimenti speculativi che le banche possono fare in proprio e stabilisce un certo numero di istituti strategici che sono sottoposti a verifiche costanti delle autorità di controllo per prevenire fallimenti. • Wall Street accusa la norma di porre eccessivi vincoli burocratici al loro business. • Trump la definisce «un disastro che ha danneggiato lo spirito imprenditoriale degli americani» . Secondo l’amministrazione Trump, grazie alla revisione del Dodd-Franck: «le banche saranno sgravate da regole improprie che costano centinaia di milioni di dollari ogni anno e così sarà possibile garantire ai consumatori prodotti più efficienti ed economici» .

Nel mirino di Trump ci sarebbe in particolare la Volcker Rule, la regola voluta dall'ex governatore della Fed per impedire alle banche il proprietary trading cioè di fare scommesse finanziarie azzardate con i depositi della clientela e realizzare un profitto per la banca stessa. Mettendo a rischio stabilità dell’istituto nei confronti dei clienti e quella dei mercati. Trump vorrebbe: • un ammorbidimento dei controlli nel nome di un mercato che dovrebbe tendere ad autoregolamentarsi, • inserisce l'accantonamento in un fondo del 10% degli asset di una banca a copertura di potenziali perdite come unico paracadute di garanzia del potenziale fallimento, • evitare controlli troppo severi.

La Fiduciary rule è un provvedimento varato da Barack Obama ed era destinato ad andare in vigore ad aprile 2017 che obbliga i consulenti previdenziali a «operare nell'interesse dei loro clienti» , per evitare che rifilino ai pensionati prodotti troppo rischiosi per loro, ma fonte di ricche commissioni per chi li distribuisce. In questo secondo intervento, Trump vorrebbe il blocco della norma salva-pensionati voluta da Obama. «E' un intervento che ha a che fare con il ruolo degli Stati Uniti come leader della finanza mondiale. Lo siamo e lo rimarremo se non ci sovraccaricheremo di troppe regole» .

DRAGHI Il presidente della BCE ha criticato l'amministrazione americana dopo che questa ha annunciato il desiderio di allentare la regolamentazione finanziaria decisa dopo la crisi del 2008. «L'ultima cosa di cui abbiamo bisogno è un allentamento della regolamentazione (…) se oggi i rischi finanziari sono sotto controllo, ciò è grazie al lavoro dei regolatori (…) in questi anni» . E aggiunge che si discuta di rivedere le regole bancarie dopo aver rafforzato gli istituti di credito «è molto preoccupante» .

definito nell'ambito del quadro")

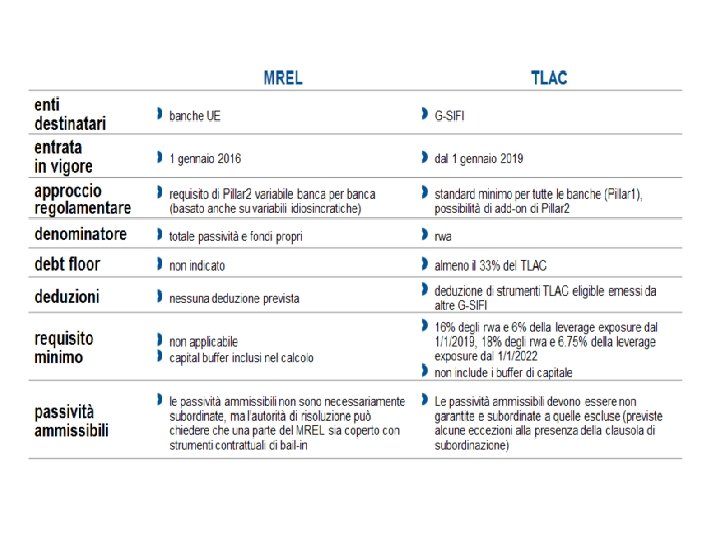

MREL Requisito minimo per fondi propri e passività ammissibili (MREL) definito nell'ambito del quadro della normativa europea sulla risoluzione delle crisi bancarie (BRRD). TLAC Nuovo standard della capacità di assorbimento totale delle perdite (TLAC) sviluppato a livello globale da parte del Financial Stability Board (FSB).

È un requisito introdotto dalla")

MREL (Minimun Requirement for own fundus and Eligible Liabilities) È un requisito introdotto dalla direttiva europea sul risanamento e la risoluzione delle banche (BRRD). Il suo obiettivo è assicurare il buon funzionamento del meccanismo del bail-in, aumentando nel passivo della banca, la presenza di strumenti ad elevata capacità di assorbimento delle perdite, in modo da consentire la liquidazione senza pregiudicare la stabilità finanziaria e senza necessità di ricorrere a fondi propri. I criteri di ammissibilità sono elencati nell’ art. 45 della BRRD, tra i più rilevanti troviamo: • la durata residua di almeno un anno, • che la passività non risulti da un derivato, né sia coperta da alcun tipo di garanzia fornita dalla banca (es. covered bond, finanziamenti da BCE).

REQUISITI DEL MREL Il MREL deve essere calcolato sulla base di tre componenti: • Quantità di assorbimento delle perdite (LAA): sulla base dei requisiti patrimoniali del bilancio corrente, compreso il requisito dell’ 8% delle RWA. • Quantità di ricapitalizzazione (RCA) che mira a coprire il fabbisogno di capitale in mancanza di istituzioni post-risoluzione, tenendo conto di potenziali cessioni e altre azioni di risoluzione. La RCA può essere impostata a 0 se l’SRB ritiene possibile la messa in liquidazione così da mantenere una sufficiente fiducia nei mercati. • L’adeguamento dei sistemi di garanzia dei depositi (DGS) legata a un qualsiasi potenziale coinvolgimento dei depositanti assicurati.

Ogni anno le banche riceveranno dalla autorità di risoluzione la comunicazione del livello minimo del MREL, applicato sia a livello individuale che consolidato, che dovrà essere soddisfatto in qualsiasi momento. La commissione di risoluzione unica (SBR) ha espresso l’intenzione di fissare il MREL per tutte le principali banche europee in misura non inferiore all’ 8% del passivo totale, con valutazione caso per caso.

È un requisito patrimoniale minimo di passività che possono")

TLAC (Total Loss Absorbing Capacity) È un requisito patrimoniale minimo di passività che possono essere prontamente soggette a bail-in nel caso di risoluzione dell’istituto bancario. È stato costruito al fine di garantire che le G-BIS abbiamo sufficiente capacità di assorbimento delle perdite e di ricapitalizzazione, di modo che le autorità di risoluzione, nel caso di insolvenza possano utilizzare gli strumenti di risoluzione delle crisi bancarie, minimizzando i rischi per la stabilità finanziaria, mantenendo la continuità delle funzioni essenziali dell’istituto di credito, ed evitando che siano utilizzate risorse pubbliche per il salvataggio. L’obiettivo del TLAC è quello di consentire la liquidazione dei gruppi bancari attivi a livello mondiale in modo tale da non pregiudicare la stabilità finanziaria generale, senza necessità di ricorrere a fondi pubblici e /o dei contribuenti.

COME SIA ARRIVA AL TLAC La proposta del TLAC si pone come risposta globale alle insistenti richieste avanzate dai leader del G 20 a partire dal 2013, i quali avevano demandato al FSB (Financial Stability Board) la predisposizione di nuovi interventi regolamentati in materia di adeguatezza della capacità di assorbimento delle perdite da parte degli istitutori finanziari in caso di insolvenza, entro la fine del 2014. Il FSB nel 2014 ha svolto una consultazione pubblica in materia e nel 2015 ha condotto uno studio sull’impatto complessivo della nuova proposta comprendenti un’analisi macro e microeconomica su costi e benefici, infine in data 9 novembre 2015 a pubblicato le disposizioni finali sullo standard del TLAC riguardante le banche a rilevanza sistemica globale (G-SIB). A tale riguardo il FSB propone che, parallelamente ai vigenti requisiti di capitale in caso di prosecuzione dell’attività secondo gli standard di Basilea III, le banche di rilevanza sistemica globale (G-SIB) debbano presentare in via continuativa una sufficiente capacità di assorbimento delle perdite in conformità a un requisito del pilastro 1.

REQUISITI DEL TLAC In aggiunta i fondi propri regolamentari ammissibili al calcolo del TLAC devono rispettare i criteri elencati nel testo pubblicato dal FSB, in particolare: • • • siano interamente versati e non siano garantiti non siano soggetti a compensazione o altri diritti che possano inficiare la capacità di assorbimento delle perdite durante la risoluzione abbiano una maturità residua di almeno un anno, ovvero siano perpetui non possano essere rimborsati prima della scadenza il loro acquisto non sia finanziato direttamente o indirettamente dall'entità di risoluzione o da una sua parte correlata, salvo che non sia disposto diversamente dall'autorità competente. Oltre al TLAC occorre rispettare anche le diverse esigenze in termini di cuscinetto di capitale previste da Basilea III (riserva di conservazione del capitale, supplemento per le banche di rilevanza sistemica globale).

Il requisito minimo di TLAC è pari: • a partire dal 1 gennaio 2019, ad almeno il 16% RWA, • dal 1 gennaio 2022 invece, i requisito sarà portato ad almeno il 18%. In aggiunta, il FSB ha previsto che tale requisito minimo sia completato da un ulteriore ponderazione riguardante la leva finanziaria, infatti: • a partire dal 1 gennaio 2019, il TLAC dovrà essere pari ad almeno il 6% della leverage ratio (così come disciplina Basilea III) • dal 1 gennaio 2022 tale rapporto sarà portato al 6. 75%. La proposta del FSB tuttavia demanda alle autorità competenti la possibilità di aumentare tali requisiti al di sopra del minimo regolamentare, nei casi in cui ciò risulti necessario e appropriato ai fini di una risoluzione ordinaria, e per assicurare la stabilità finanziaria ed il mantenimento delle funzioni essenziali. Tale nuovo requisito non inficia le regole sul capitale previste da Basilea III che dovranno essere comunque rispettate.

DIFFERENZE Le differenze più rilevanti riguardano: • l’ambito di applicazione (i requisiti TLAC si applicano alle G-SIBs, le banche con rilevanza sistemica globale, quelli MREL a tutte le banche europee, a livello individuale e consolidato, pur nel rispetto del principio di proporzionalità); • le caratteristiche degli strumenti utilizzabili per il rispetto dei requisiti (la subordinazione è obbligatoria nella TLAC, non lo è per la MREL); • l’approccio regolamentare (TLAC impone un requisito minimo di primo pilastro uguale per tutte le G-SIBs, mentre il requisito MREL potrà essere definito banca per banca secondo un approccio di secondo pilastro).

I sistemi di rating

Un rating è una valutazione sintetica del merito creditizio. Una società emittente di rating (o di PD) si concentra sulla capacità di un debitore di onorare tempestivamente e integralmente le proprie obbligazioni; un rating di emissione, o di facility, analizza congiuntamente la PD del debitore e i possibili margini di recupero in caso di default (RR o LGD). Il rating rappresenta un giudizio (voto) sul grado di affidabilità di un soggetto economico. Esso quindi: • misura il merito creditizio, • consente la classificazione della clientela per classi omogenee di rischio. I sistemi di rating utilizzano metodologie di tipo matematico-statistico rivolte alla stima della PD e della LGD. Ma ad esse si contrappongono metodologie di natura maggiormente qualitativa, quali quelle seguite dalle agenzie internazionali di rating (Moody’s, Standard & Poor’s e Fitch. Ratings), fondate su valutazioni non automatiche e sul lavoro di esperti che analizzano un set informativo ampio e non rigidamente strutturato. Negli ultimi 10 decenni le banche hanno sviluppato sistemi di rating della clientela hanno attinto a entrambi gli approcci sopra indicati. I sistemi di rating negli ultimi venti anni sono andati assumendo una rilevanza crescente nei mercati creditizi e finanziari. Le agenzie di rating giocano oggi un ruolo cruciale nella determinazione del rendimento dei titoli obbligazionari e dunque del costo del debito per gli emittenti, analogamente i rating interni delle banche rappresentano una delle principali determinanti del tasso di interesse praticato ai clienti.

Le fasi del rating sono: 1. Il rating assignment, 2. Il rating quantification, 3. Il rating validation. Nella prima fase si cerca di descrivere la costituzione di un sistema di rating, esaminando a tal fine brevemente le metodologie adottate sia dalle principali agenzie di rating, sia dai sistemi di rating interni sviluppati dalle banche. Successivamente l’attenzione si sofferma sulla fase di rating quantification, ossia sulla stima di una misura di PD associata alle diverse classi di rating, introducendo grandezze come i tassi di insolvenza marginali e cumulati o i tassi di migrazione. Infine l’attenzione si sofferma sulle metodologie per valutare la qualità di un sistema di rating (rating validation).

1. Il processo di assegnazione del rating I criteri di attribuzione di un rating sono diversi a seconda che si considerino i rating esterni, attribuiti dalle agenzie agli emittenti di obbligazioni, o quelli interni, assegnati dalle banche ai propri debitori. Queste differenze sono riconducibili a tre motivi: • Le controparti oggetto di valutazione, • Le informazioni disponibili, • Il sistema di incentivi del valutatore. Tali differenze riguardano il cosiddetto issuer rating (rating PD). Il rischio di perdita su un credito dipende non solo dalla probabilità di defalut, ma anche dal tasso di perdita in caso di insolvenza, o LGD. Una valutazione che incorpori anche questa componente da luogo a un issue rating (facility rating) che riguarda dunque una specifica esposizione. Anche su questo fronte le metodologie seguite dalle agenzie di rating e dalle banche possono essere differenti.

I rating interni delle banche I rating PD stimati interamente dalle banche differiscono da quelli delle agenzie sotto svariati profili. Tuttavia, anche essi rappresentano un giudizio sintetico sulla capacità di un’impresa di adempiere puntualmente alle proprie obbligazioni, valutandone financial risk e business risk. In generale, ogni banca segue procedure e prassi diverse. Esistono tuttavia alcuni punti fermi: • la scelta del numero di classi di rating (mediamente pari a 10, ma può variare da un minimo di due a un massimo di oltre 20). In generale la granularità cresce con l’età del sistema di rating ed è mediamente più elevata per le banche più esperte nella gestione del rischio di credito. • la selezione delle informazioni rilevanti (le informazioni differiscono a seconda del segmento di clientela considerato). Nel caso delle imprese i principali input potrebbero essere i seguenti: indici economico-finanziari tratti dal bilancio, variabili qualitative, un’analisi delle condizioni e delle prospettive del settore di appartenenza e ove presenti, i dati della centrale dei rischi pubblica o di centrale dei rischi private. Nel caso di piccoli prestiti a privati e famiglie, gli input possono essere elaborati in modo automatico, attribuendo ad ogni variabile un peso determinato in funzione di un modello di natura statistica. • la scelta di una definizione di insolvenza. • il passaggio dal rating di PD alla valutazione delle diverse esposizioni creditizie, i tempi e le logiche di revisione del rating.

Per valutare la qualità dei prestiti si possono seguire due approcci: • Approccio unidimensionale: alcune banche che, anziché stimare separatamente PD e LGD, preferiscono valutare direttamente le singole esposizioni, assegnandole a classi contraddistinte da tassi di perdita attesa omogenei (EL rate). L’approccio prevede che il rating venga attribuito direttamente al prestito (si parla perciò di facility rating) ed è utilizzato per le esposizioni retail come i mutui immobiliari e le carte di credito. • Approccio bi-dimensionale: dal rating PD del debitore discende, data una stima della LGD la stima del tasso di perdita attesa di uno specifico prestito. In tal caso l’approccio considera separatamente PD e LGD.

2. Rating quantification Una volta assegnato un rating ai debitori, resta il problema di tradurre tale rating in una PD. Esistono tre possibili approcci: • L’approccio statistico, che prevede che la PD venga calcolata, per ogni singolo debitore, a partire dal valore del punteggio ottenuto con un modello di scoring. Ma tale approccio soffre di due limitazioni: a) è applicabile soltanto quando la valutazione del cliente è avvenuta attraverso un modello statistico; b) può basarsi su ipotesi di lavoro scarsamente realistiche. • L’approccio attuariale, o delle frequenze di defalut, che prevede che il tasso di insolvenza passato registrato sulle diverse classi di rating venga utilizzato come stima della PD futura dei debitori assegnati alle differenti classi. Generalmente seguito dalle agenzie di rating, che periodicamente diffondono statistiche sui defalut registrati negli anni precedenti. • L’approccio del mapping: dato che esistono dati pubblici per i tassi di defalut dei rating emessi dalle agenzie, molto banche trovano utile stabilire una corrispondenza fra i propri rating interni e quelli di Moody’s, utilizzare quindi i tassi di default pubblicati dalle agenzie come stima delle PD associate ai propri rating interni.

È la probabilità che una controparte")

Le determinanti di rischio PD (Probabilità di defalut) È la probabilità che una controparte passi allo stato di defalut in un orizzonte temporale di un anno. Distinta in PD individuale e PD di classe. Rating LGD (tasso di perdita in caso di defalut) Si intende il valore atteso del rapporto tra perdita a causa del defalut, e l’importo dell’esposizione al momento del defalut (EAD). Garanzie EAD (esposizione al momento di defalut) Si intende il valore delle attività di rischio per cassa e fuori bilancio (garanzie). Per queste ultime l’EAD viene determinato mediante un fattore di conversione creditizia (CCF). Operazioni

rappresenta, in termini percentuali, la")

Perdita attesa e perdita inattesa La perdita attesa (EL) rappresenta, in termini percentuali, la perdita che in media si manifesta entro un intervallo temporale di un anno su ogni esposizione (o pool di esposizioni) esistente in portafoglio. La EL si calcola per ciascuna singola esposizione (o per pool di esposizioni) come il prodotto tra PD di classe e LGD. Regole specifiche sono previste per le esposizioni: • Esposizioni da finanziamenti specializzati, per le quali le banche non sono in grado di elaborare stime della PD che soddisfino i requisiti previsti per il metodo dei rating interni. • Esposizioni in strumenti di capitale, differenziati in base al metodo utilizzato per il calcolo degli importi ponderati per il rischio. • Le esposizioni derivanti da cartolizzazioni non rientrano nel calcolo della perdita attesa. La perdita inattesa (UL) rappresenta, per un debitore assegnato a una certa classe di rating cui è attribuita una data PD, esposto per un importo atteso al momento del default pari a EAD e con una data LGD, la perdita eccedente la EL a un livello di confidenza del 99, 9 per cento su un orizzonte temporale di un anno.

3. Rating validation • • • Un sistema di rating va sottoposto ad analisi periodiche volte a verificarne l’efficacia. Si tratta di capire se giudizi ex-ante dal sistema risultano coerenti ex-post con il comportamento dei soggetti valutati. Questo processo di valutazione della qualità ha assunto particolare rilevanza in seguito al nuovo accordo di Basilea sull’adeguatezza patrimoniale delle banche. In generale, la valutazione dovrebbe riguardare la qualità degli input che alimentano il sistema e l’affidabilità del processo con cui vengono elaborati. Questi due aspetti insieme determinano la correttezza degli output prodotti dal sistema, che può essere valutata con diversi criteri. Alcuni semplici strumenti quantitativi che consentono di misurare la correttezza del procedimento seguito da una banca nella fase di rating assegnment: contigency table, curve ROC e CAP, accuracy ration e AUROC. Alcuni criteri qualitativi: i tassi di insolvenza dovrebbero risultare crescenti in modo monotono al peggioramento del rating; i tassi di insolvenza per classe di rating dovrebbero essere stabili nel tempo; la percentuale di esposizioni che rimangono nella stessa classe di rating da un anno all’altro dovrebbe comunque essere elevata; i tassi di migrazione verso classi di rating vicine dovrebbero essere più elevati rispetto a quelli verso le classi più lontane; i debitori divenuti insolventi dovrebbero essere stati classificati in una classe di rating bassa già da diversi anni.

Alcuni aspetti da sottolineare 1. La crescente rilevanza che i sistemi di rating sono andati assumendo nel corso degli ultimi anni. Tale rilevanza riguarda sia il ruolo giocato dalle agenzie di rating, sia il peso assunto dai sistemi di rating interni delle banche. Con riferimento a quest’ultimi è importante sottolineare che non rappresentano solo strumenti di misurazione del rischio, ma anche un importante fattore di vantaggio competitivo. 2. Il processo di rating assignment. Un sistema di rating rappresenta la sintesi di un complesso set di informazioni, che una banca deve saper gestire in modo efficiente ed efficace. 3. Infine, un sistema di rating rappresenta a sua volta l’input di altri modelli e applicazioni. Come i modelli di portafoglio attraverso cui una banca può misurare il Var associato a un portafoglio di esposizioni creditizie. Gli input fondamentali di questi modelli sono rappresentate dalle PD delle controparti e dalle LGD delle esposizioni, stimate nella maggioranza dei casi da un sistema interno di rating.

2. Precisione prezzamento prestiti. 1. Passaggio da logica binomiale a scala valori. 3. Migliore funzione allocativa. Vantaggi Rating Interni 5. Vantaggio competitivo per le altre imprese/aziende. 4. Politica di diversificazione portafoglio.

STRUMETI DERIVATI OTC

Gli strumenti finanziari derivati sono contratti il cui valore dipende dall'andamento di un'attività sottostante nota anche come "underlying asset". Le attività sottostanti possono avere natura finanziaria o reale. Un’importante distinzione concerne il luogo di negoziazione dei derivati. Esistono derivati negoziati sui mercati regolamentati e derivati over-the-counter(OTC). I primi sono rappresentati da contratti le cui caratteristiche sono standardizzate e definite dall’autorità del mercato su cui vengono negoziati; tali caratteristiche riguardano l’attività sottostante, la durata, il taglio minimo di negoziazione, le modalità di liquidazione. I derivati OTC sono invece negoziati bilateralmente (direttamente tra le due parti) fuori dai mercati regolamentati; in questo caso i contraenti possono liberamente stabilire tutte le caratteristiche dello strumento; generalmente questi sono swap e forward.

sono generalmente caratterizzati da leva finanziaria, rappresentano")

I mercati over the counter (fuori borsa) sono generalmente caratterizzati da leva finanziaria, rappresentano luoghi di negoziazione di strumenti finanziari particolarmente rischiosi

n. 648/2012 sugli")

Il 16 agosto 2012 è entrato in vigore il Regolamento (UE) n. 648/2012 sugli strumenti derivati OTC, le controparti centrali e i repertori di dati sulle negoziazioni. Il Regolamento EMIR ha previsto una serie di obblighi per le controparti di derivati OTC: ● ● compensazione (clearing) tramite Controparti Centrali (o CCP) appositamente autorizzate dall’ESMA (l’Obbligo di Clearing), come avviene nei mercati regolamentati; adeguarsi ai requisiti previsti dalle tecniche di attenuazione del rischio per le operazioni non soggette al clearing;

Requisiti richiesti dall'EMIR standardizzazzione liquidità volume delle transazioni esistenza di una CCP per ogni specifica tipologia di derivati disponibilità di informazioni di prezzo

Central Counterparty Clearing House – CCP • È una società che si interpone come controparte centrale al fine di ridurre rischi di controparte, operativi, di mercato e legali nonchè rischi di default dei traders. Un CCP diventa quindi la controparte di chi acquista e chi vende e garantisce l’esecuzione anche se una delle due parti non rispetta il contratto. La controparte centrale si dota di un sistema di salvaguardia finanziaria basato su diversi livelli di protezione: requisiti di adesione, sistema dei margini, risorse patrimoniali e finanziarie. • In caso di insolvenza di un partecipante la controparte centrale utilizza specifiche procedure per coprire le perdite, basate, oltre che sui margini degli aderenti, anche su appositi fondi mutualistici (default fund) nonché sull’utilizzo del proprio patrimonio.

L'EMIR aveva previsto due diverse modalità per designare le categorie di derivati soggette all'obbligo di clearing: ● una modalità di tipo ascendente (“bottomup”) ● una modalità di tipo discendente (“topdown”).

Bottom-up: Ciascuna CCP designa le classi di derivati secondo le quali intende svolgere la funzione di clearing e successivmente le comunica all'autorità di vigilanza competente per l'autorizzazzione, l'autorità di vigilanza comunica all'ESMA l'autorizzazzione delle varie CCP e l'elenco dei derivati per i quali esercitano la funzione di clearing. L'ESMA avvia la consultazione della bozza di RTS specificando: categoria di derivati, durata residua minima dei contratti, date di decorrenza dell'obbligo e redige il Final Report da inviare in Commissione Europea. Entro 3 mesi, in mancanza di obiezioni si procede all'approvazionedegli RTS e alla pubbligazione sulla Gazzetta ufficiale.

Top-down: Secondo tale procedura invece è previsto che sia l'ESMA a stabilire, in collaborazione con il Comitato Europeo per il rischio sistemico, quali derivati siano soggetti all'obbligo di clearing. L'ESMA procede poi alla notifica alla Commissione Europea, successivamente alle CCP con l'invito ad elaborare proposte per la compensazione.

La consultazione degli RTS iniziata dall’ESMA per l’individuazione dei derivati soggetti a compensazione si inquadra nell’ambito della procedura bottom-up “alleggerita” rispetto a quanto previsto dalla normativa, ovvero non sono stati prodotti RTS per ciascuna autorizzazzione rilasciata a livello nazionale. Si è preferito raggruppare le categorie di derivati riducendo gli RTS individuando macro-categorie sulla base del sottostante. Inoltre non a tutti i derivati appartenenti alla categoria è applicabile l'obbligo di clearing. L'RTS prevede infatti ulteriori distinzioni.

CLASSI DI DERIVATI IDENTIFICATE interest rate credit foreign - exchange equity commodity

• Il Public Register for the Clearing Obligation contiene tutti i derivati OTC che sono soggetti all'obbligo di clearing da parte delle CCP.

: banche, imprese di investimento,")

CONTROPARTI SOGGETTE ALL'OBBLIGO DI CLEARING ● ● Controparti finanziarie (FC): banche, imprese di investimento, enti creditizi, compagnie di assicurazione e riassicurazione, enti pensionistici, fondi di investimento alternativi; Controparti non finanziarie (NFC): ogni membro EU con posizioni rilevanti aperte nel mercato dei derivati OTC (esclusi coloro che detengono derivati allo scopo di hedging);

Per ogni classe di derivati sono inoltre identificate 4 categorie di controparti: (previa classificazione in FC o NFC) • Categoria 1: vi rientrano le controparti che sono già clearing members di una CCP autorizzata per una delle categoria di derivati soggetta all’Obbligo di Clearing. • Categoria 2: vi rientrano tutte le Controparti Finanziarie a condizione che appartengano ad un gruppo che abbia derivati non oggetto di compensazione con un nozionale aggregato medio residuo ogni fine mese superiore a 8 milioni. • Categoria 3: vi rientrano tutte le restanti Controparti Finanziarie. • Categoria 4: vi rientrano tutte le Controparti Non Finanziarie Soprasoglia, salvo il caso in cui siano clearing member perché in tal caso ricadrebbero nella Categoria 1.

CONTROPARTI NON EU La normativa si applica anche a controparti non EU sui mercati derivati OTC quando: ● ● soggetti EU negoziano con soggetti non EU; quando il trading tra due soggetti non EU potrebbe avere sostanziali ripercussioni anche sui mercati EU;

NB: l'applicazione dell'obbligo di clearing è avvenuto gradualmente, divergendo sia sulla base delle classi di derivati (sottotante) che per vita residuale, nonchè per controparti, per questo è stata necessaria molta chiarezza nella designazione anche delle parti interessate. Soltanto nell'ultimo RTS (16/04/16) è stata prevista la clearing anche per I CDS.

DERIVATI NON SOGGETTI ALL'OBBLIGO DI CLEARING L' RTS contiene le seguenti disposizioni: ● ● ● le controparti devono scambiarsi i margini iniziali e le variazioni che si verificheranno volta per volta. Ciò ridurrà il rischio di credito delle controparti, i potenziali rischi sistemici e assicura l'allineamento con gli standard internazionali. Elenco delle garanzie relative allo scambio dei margini. Procedure operative relative alla documentazione, valutazione giuridica dell'esecutività degli accordi e tempistica dello scambio.

SISTEMA DEI MARGINI Le controparti che sottoscrivano un contratto derivatodevono impegnarsi a versare un certo ammontare di liquidità (margine). Abbiamo due diverse tipologie di margine: ● I margini di variazione tutelano le parti contraenti dall’esposizione corrente in cui una delle parti e gia incorsa per effetto delle variazioni del valore corrente di mercato del contratto dopo la sua stipula. L’importo del margine di variazione riflette l’entita di questa esposizione corrente. Esso dipende dal valore corrente di mercato del derivato in un dato momento, e puo pertanto variare nel tempo. ● I margini iniziali tutelano le parti contraenti dall’esposizione futura potenzialmente derivante da variazioni del valore corrente di mercato del contratto durante il periodo necessario a chiudere il contratto stesso e rimpiazzare la posizione nel caso in cui una o piu controparti si rendano insolventi. Esso dipende da vari fattori, fra cui la frequenza di rivalutazione del contratto e dello scambio di margini di variazione, la volatilita dello strumento sottostante e la probabile durata del periodo di chiusura del contratto.

E' in corso una consultazione dell'ESMA la quale prevede la designazione di un ente di risoluzione nazionale che collabori con l'ESMA (NRAs) che possa, in caso di necessità provvedere a modalità di risoluzione sicuramente più inerenti alle condizioni dell'economia interna.

Grazie per l’attenzione. Riccardo De Carlo Maria Francesca Gerardi Erida Macukulli Federica Renzi

- Slides: 70