Radosaw Gosk Adam Ciok Przypomnienie leasing Leasing klasyfikacja

Wykazanie przedmiotu leasingu Efekty podatkowe dla finansującego Efekty podatkowe dla")

- Slides: 27

Radosław Gosk Adam Ciok

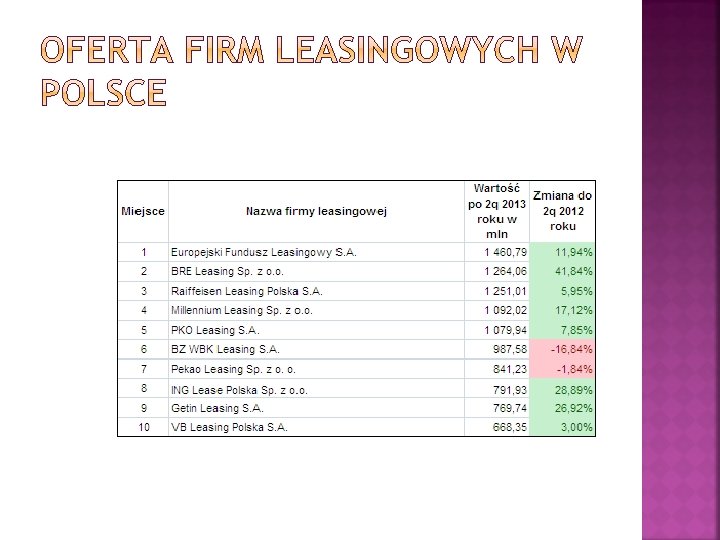

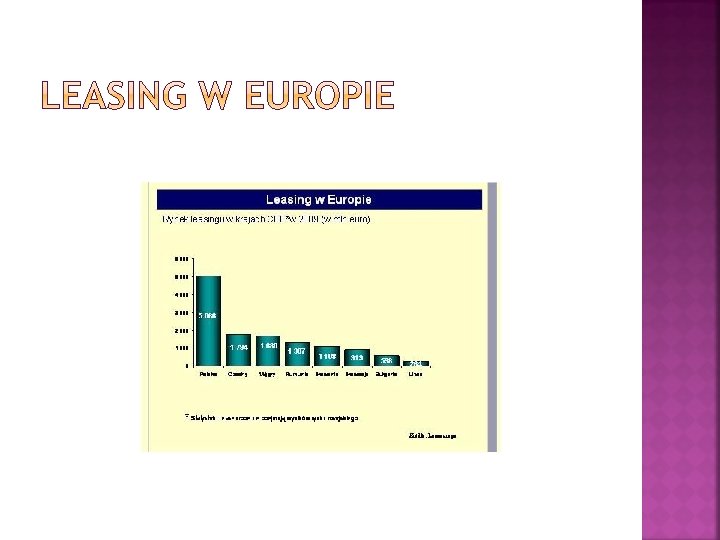

Przypomnienie: leasing Leasing- klasyfikacja Korzyści dla leasingobiorcy Leasing a podatek dochodowy, podatek VAT Umowa leasingowa a kredyt Korzyści dla leasingodawcy Oferta firm leasingowych w Polsce Leasing konsumencki w Polsce Leasing w Europie Inne konstrukcje antypodatkowe

Leasing – pochodzi od angielskiego słowa to lease, co oznacza wynająć, wydzierżawić. Jest to rodzaj umowy cywilnoprawnej, na podstawie której jedna strona (finansujący leasingodawca) przekazuje drugiej stronie (korzystającemu - leasingobiorcy) prawo do korzystania lub korzystania i pobierania pożytków z określonego dobra materialnego na pewien uzgodniony w umowie leasingu okres, w zamian za ustalone ratalne opłaty (raty leasingowe)

Leasing finansowy Leasing operacyjny Leasing bezpośredni Leasing pośredni Subleasing Leasing podwójny Leasing wspierany Leasing odwrócony Leasing zwrotny Leasing konsumencki Leasing dóbr konsumpcyjnych, inwestycyjnych i unikatowych Leasing otwarty Vendor leasing Leasing lombardowy Leasing pracowniczy

Możliwość sfinansowania w całości nakładów inwestycyjnych Istotna w sytuacji braku kapitału na pokrycie kosztów przedsięwzięcia Ochrona przed skutkami inflacji Elastyczność w finansowaniu inwestycji Duża różnorodność transakcji leasingowych Możliwość dopasowywania umów do indywidualnych potrzeb Stosunkowo niskie obciążenie początkowymi nakładami inwestycyjnymi Korzystne oferty dotyczące opłaty początkowej Korzyści podatkowe

Wpływ na rozszerzenie możliwości kredytowych Podpisanie umowy leasingowej nie powoduje wzrostu współczynnika zadłużenia Możliwość korzystania z leasingu nawet, gdy zdolność kredytowa jest za niska, aby otrzymać kredyt bankowy Możliwość zmniejszenia całkowitych kosztów inwestycji Gdy przedmiot leasingu posiada wysoką wartość w momencie upływu terminu umowy leasingowej Korzyści bilansowe Dostęp do nowoczesnych technologii

Rodzaj umowy (podejście podatkowe) Wykazanie przedmiotu leasingu Efekty podatkowe dla finansującego Efekty podatkowe dla korzystającego Wariant I (leasing operacyjny) Majątek finansującego Przychód: Koszt: • Wszystkie opłaty leasingowe Koszt: • Odpisy amortyzacyjne • Wydatki na nabycie lub wytworzenie przedmiotu umowy pomniejszone o odpisy amortyzacyjne (w momencie sprzedaży) Wariant II (leasing finansowy) Majątek korzystającego Przychód: • Część odsetkowa Koszt: • Część odsetkowa • Odpisy amortyzacyjne

• • • Leasing operacyjny maszyny numerycznej NEWEN CONTOUR, do frezowania gniazd zaworowych w głowicach silnikowych Wartość 200 tys. PLN Długość obowiązywania umowy 59 miesięcy Opłata początkowa: 25% (50 000 PLN) stanowi koszt uzyskania przychodu Miesięczne opłaty leasingowe: 1, 523% (3046 PLN miesięcznie, suma 179 714 PLN) stanowią koszty uzyskania przychodu Suma opłat: 114, 857% (229 714 PLN). Wartość końcowa: 0, 1% (200 PLN, kwota za jaką korzystający może nabyć maszynę) Suma wszystkich opłat wraz z opłatą końcową: 114, 957% Kwota zaoszczędzona na podatku dochodowym: 229 714 PLN*19% = 43 645 PLN

Przyspieszona amortyzacja podatkowa Umowa leasingu dotyczy środków trwałych z grup 3 -6 Amortyzacji dokonuje korzystający Okres zawarcia na nie mniej niż 60 miesięcy Pełna amortyzacja przez okres umowy Przykład Rozważamy zakup bądź leasing finansowy tokarki do metalu GHB-1340 A 400 V o wartości netto 20 540, 16 PLN, którą chcemy używać przez 5 lat. Jakie będą skutki w zakresie amortyzacji podatkowej. Zakup Leasing 14% 20% Roczny odpis amortyzacyjny 2 875, 62 PLN 4 108, 03 PLN Suma opisów w ciągu 5 lat 14 378, 11 PLN 20 540, 16 PLN Podatkowa wartość końcowa 6 162, 05 PLN 0 PLN Stawka amortyzacji

Leasing operacyjny Leasing finansowy Traktowany jako świadczenie usług Traktowany jako dostawa towaru Obowiązek podatkowy powstaje z chwilą otrzymania całości lub części zapłaty Obowiązek podatkowy powstaje z chwilą wydania towaru (lub wystawienia faktury) Podatek obliczany sukcesywnie od wartości poszczególnych rat Podatek obliczany od całej należnej kwoty Możliwość odliczenia podatku naliczonego* *Ograniczenie w możliwości odliczenia podatku VAT w przypadku samochodów osobowych: 60% zapłaconego podatku, ale nie więcej niż 6 000 PLN • Niemcy, Holandia: możliwość pełnego odliczenia podatku VAT przy leasingu finansowym • Belgia: możliwe częściowe odliczenie • Austria, Dania, Francja: brak możliwości odliczenia

Leasing samochodu osobowego BMW X 5 o wartości 330 tys. PLN netto (402 600 PLN brutto, 396 600 PLN po odliczeniu podatku VAT) Długość umowy: 24 miesiące Wstępna opłata leasingowa 45% wartości netto (148 500 PLN) VAT: 22%* 148 500 = 32 670 PLN 60% * 32 670 PLN = 19 602 VAT do odliczenia: 6 000 PLN Miesięczne opłaty leasingowe: 1, 8420% wartości netto (6 078, 6 PLN miesięcznie, suma 145 886, 4 PLN) VAT od miesięcznej opłaty: 6 078, 6 PLN *22% = 1 337, 29 PLN bez prawa do odliczenia Suma opłat netto: 89, 208% (294 386, 4 PLN) VAT nie podlegający odliczeniu: 58 674, 96 PLN Suma opłat brutto: 363 151, 36 PLN Wartość końcowa: 18% (59 400 PLN) Suma opłat wraz z opłatą końcową: 435 619, 36 PLN Tarcza podatkowa: 68 998, 76 PLN

Podpisanie umowy leasingowej nie powoduje wzrostu współczynnika zadłużenia Możliwy w przypadku niskiej zdolności kredytowej, w przeciwieństwie do kredytu Zwiększa ogólną sumę wsparcia finansowego, dostępnego dla korzystającego Wpływa na poprawę płynności finansowej

- Przedsiębiorstwo planuje zakup nowego środka trwałego o wartości netto 79 200 zł, który będzie eksploatowany przez okres 3 lat (36 miesięcy) 1. Kredyt bankowy Zaciągnięty na okres 3 lat Płatności na koniec miesiąca Oprocentowany 12% w skali roku Wpłata własna w wysokości 20% wartości przedmiotu Płatna z góry prowizja w wysokości 2% wartości przedmiotu 2. Leasing operacyjny Umowa na okres 3 lat Miesięczne opłaty w wysokości 3010, 24 zł Opłata wstępna 7% wartości Opcja wykupu za 1% wartości początkowej przedmiotu

Całkowite wydatki towarzyszące umowie kredytowej nominalnie 1. 2. 3. Prowizja bankowa Wkład własny Spłata kapitału wraz z odsetkami 2% * 79 200 20% * 79 200 +14652 razem 1 584 15 840, 00 93 852, 00 111 276, 00 Wydatki stanowiące koszt uzyskania przychodu 1. 2. 3. Prowizja bankowa Odsetki od kapitału Amortyzacja w okresie kredytowania 2% * 79 200 14 652 razem Tarcza podatkowa Rzeczywisty koszt pozyskania środka trwałego 1 584 14 652, 00 79 200, 00 95 436 *19% 18 132, 84 111 276 -18 132, 84 93 143, 16

Całkowite koszty towarzyszące umowie leasingowej nominalnie 1. 2. 3. Opłata wstępna Raty leasingowe razem Opcja wykupu 7% * 79 200 36 * 3 010, 24 1% * 79 200 razem 5 544, 00 108 368, 64 792, 00 114 704, 64 Wydatki stanowiące koszt uzyskania przychodu 1. 2. 3. Opłata wstępna Raty leasingowe razem Opcja wykupu 7% * 79 200 36 * 3 010, 24 1% * 79 200 razem Tarcza podatkowa Rzeczywisty koszt pozyskania środka trwałego 5 544, 00 108 368, 64 792, 00 114 704, 64 * 19% 21 793, 90 114 704, 64 – 21 793, 90 92 910, 74

Zysk Dodatkowe korzyści podatkowe Wpływ na zmniejszenie ryzyka

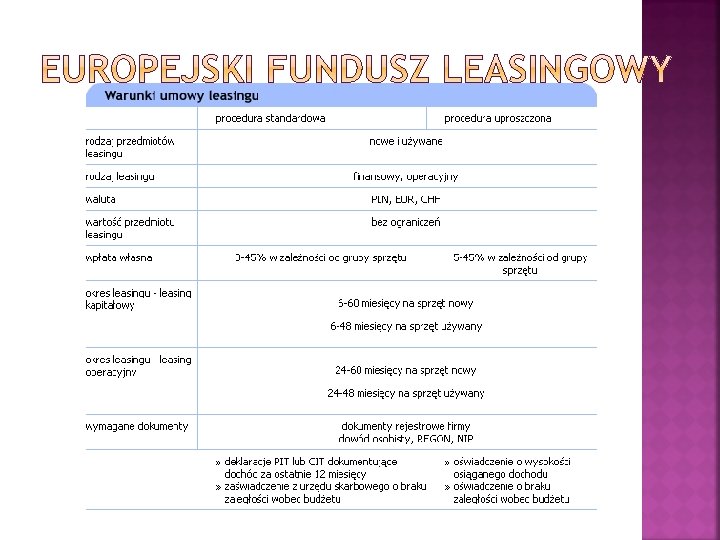

finansowanie nawet 90% inwestycji okres leasingu: od 24 nawet do 72 miesięcy lub od 6 miesięcy w przypadku leasingu finansowego wartość minimalna transakcji 10. 000 zł, maksymalna wartość – nieograniczona leasing operacyjny i finansowy – również zwrotny finansowanie w walutach: PLN, EUR rodzaje opłat: równe, sezonowe, degresywne możliwość negocjowania indywidualnych warunków możliwość skorzystania z atrakcyjnych warunków ubezpieczenia w UNIQA Towarzystwo Ubezpieczeń S. A. zabezpieczenie standardowo: weksel własny in blanco

opłata wstępna od 0% okres finansowania od 24 do 60 miesięcy dostępne waluty: PLN, EUR stała i zmienna stopa procentowa maszyny nowe i używane struktura rat dostosowana do sezonowości działalności atrakcyjne warunki ubezpieczenia finansowanie przy wykorzystaniu funduszy UE

LEASING 3 AMBULANSÓW RATUNKOWYCH TYPU C, NA BAZIE SAMOCHODÓW MERCEDES SPRINTER, NOWE, O ŁĄCZNEJ WARTOŚCI OKOŁO 1. 050 TYS. PLN NETTO LEASING OPERACYJNY, ZMIENNA STOPA PROCENTOWA

LEASING OPERACYJNY, STAŁA STOPA PROCENTOWA * Wartość końcowa oznacza cenę netto zakupu Przedmiotu Leasingu przez Korzystającego (Leasingobiorcę) w przypadku zrealizowania opcji zakupu po wygaśnięciu umowy leasingu.

LEASING FINANSOWY, ZMIENNA STOPA PROCENTOWA W przypadku leasingu finansowego przeniesienie prawa własności przedmiotu leasingu może odbyć się za minimalną opłatę (spłata całej wartości przedmiotu leasingu następuje w trakcie trwania umowy).

korzystniejsze rabaty wynegocjowane bezpośrednio u producenta lub importera korzystniejsze opłaty ubezpieczenia pojazdu krótszy okres wydania decyzji o finansowaniu brak możliwości odliczenia kosztów leasingu od dochodu

Fundusze parasolowe Przepisy podatkowe obowiązujące w Polsce zezwalają na to, aby w ostatecznym ustaleniu dochodu uwzględnić stratę poniesioną podczas inwestycji na giełdzie Polisolokaty