Rachunkowo zarzdcza G K widerska red Controlling kosztw

, Controlling kosztów i rachunkowość zarządcza, MAC/DIFIN, 2017 Literatura")

")

to takie, które są efektem")

• Do tej kategorii kosztów zaliczyć należy utracone")

, bo składa się")

- Slides: 34

Rachunkowość zarządcza

G. K. Świderska (red. ), Controlling kosztów i rachunkowość zarządcza, MAC/DIFIN, 2017 Literatura

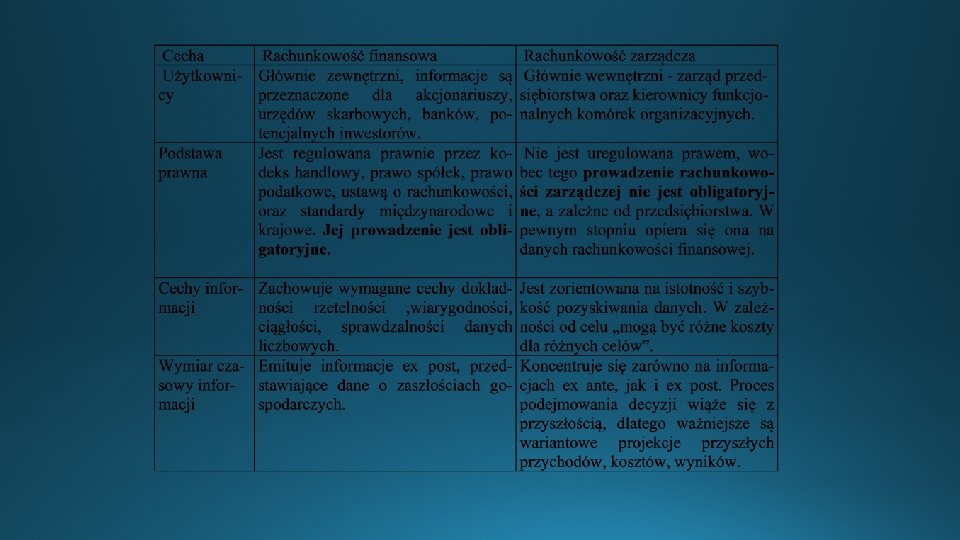

Rachunkowość jest systemem informacyjnym, którego celem jest dostarczanie informacji użytecznej w procesie podejmowania decyzji przez szerokie grono użytkowników 1. Rachunkowość finansowa -podsystem rachunkowości, którego celem jest dostarczanie informacji dla użytkowników zewnętrznych 2. Rachunkowość menedżerska (zarządcza) - podsystem rachunkowości, którego celem jest dostarczanie informacji dla użytkowników wewnętrznych

Rachunkowość zarządcza ma za zadanie wspierać procesy zarządzania czyli realizowania decyzji: Planowanie Organizowanie Kierowanie ludźmi Kontrolowanie

źródło dostarczające różnym użytkownikom Rachunek kosztów w systemie rachunkowości informacje dotyczące kosztów działalności przedsiębiorstwa

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym okresie? Klasyfikacja kosztów historycznych poniesionych w poprzednim okresie(ex post)

Klasyfikacja kosztów dla celów sprawozdawczych KOSZTY RODZAJOWE WG MIEJSCA POWSTAWANIA KOSZTY BEZPOŚREDNIE I POŚREDNIE

Koszty bezpośrednie i pośrednie • Koszty bezpośrednie –w dokładny sposób na podstawie dokumentów źródłowych przypisane do jednostki obiektu kosztowego, związane bezpośrednio z wytworzeniem • Koszty pośrednie –koszty wspólne dla różnych obiektów, nie mogą być dokładnie na podstawie dokumentów źródłowych odniesione na jednostki obiektu kosztowego, powstają we wszystkich fazach działalności: zaopatrzenia, produkcji, sprzedaży, zarządzania

Koszty bezpośrednie koszty materiałów zużytych bezpośrednio w procesie produkcyjnym, koszty wynagrodzeń pracowników bezpośrednio produkcyjnych łącznie z narzutami na te wynagrodzenia, inne koszty bezpośrednio związane z procesem produkcyjnym, które mogą być odnoszone na podstawie dokumentacji źródłowej na jednostkę wytwarzanego produktu

Zgodnie z ustawa w definicji kosztu wytworzenia uwzględniane są tylko koszty pośrednie produkcji podstawowej i pomocniczej Koszty pośrednie produkcyjne • –Koszty ruchu • –utrzymanie ciągłości procesu produkcyjnego, niezakłócony przebieg: amortyzacja urządzeń, koszty remontów i napraw maszyn, energii elektrycznej do napędu • –Koszty ogólnowydziałowe • –organizacja, kierowanie, obsługa procesów produkcji: wynagrodzenia z narzutami kierownika wydziału produkcyjnego, koszty utrzymania czystości

Koszty pośrednie sprzedaży Koszty związane ze zbytem produktów działalności poniesione: • po wyekspediowaniu produktu z magazynu producenta • po wydaniu przedmiotu sprzedaży kupującemu lub

Pośrednie koszty zarządu • Koszty pośrednie związane z obsługą, utrzymaniem, administrowaniem, zarządzaniem, kierowaniem i organizacją jednostki rozpatrywanej jako całe przedsiębiorstwo

Klasyfikacja kosztów dla celów decyzyjnych i kontrolnych Jaką zaplanować wielkość produkcji i sprzedaży w następnym okresie, aby osiągnąć określony zysk? Który wyrób produkować, a który wycofać z produkcji? Które z przedsięwzięć inwestycyjnych przyjąć do realizacji?

Klasyfikacja kosztów dla celów decyzyjnych i kontrolnych Wprowadzenie nowych kryteriów klasyfikacyjnych kosztów dla celów decyzyjnych ze względu na niewystarczające koszty historyczne poniesione w poprzednim okresie sprawozdawczym (działalność w przyszłych okresach różna od realizowanej w minionych okresach wobec szybkich zmian warunków wewnętrznych i zewnętrznych funkcjonowania przedsiębiorstwa) Kryteria klasyfikacyjne dotyczą kosztów przyszłych, planowanych (ex ante) Kryteria dla celów decyzyjnych nie mają odzwierciedlenia w systemie ewidencyjnym rachunkowość

KLASYFIKACJA KOSZTÓW DLA POTRZEB PODEJMOWANIA DECYZJI 1. Podział kosztów i przychodów na istotne (decyzyjne) i nieistotne (niedecyzyjne): - koszty istotne (decyzyjne) to takie, które są w sposób oczywisty zależne od danej decyzji (przyszłe wydatki) oraz różnicują rozpatrywane warianty, - koszty nieistotne (niedecyzyjne) - wynikają z decyzji wcześniejszych bądź nie różnicują rozpatrywanych wariantów, 2. Koszty utracone (zapadłe), 3. Koszty alternatywne (koszty utraconych korzyści), 4. Koszty średnie i krańcowe, 5. Koszty stałe i zmienne (podział kosztów w zależności od reakcji na zmiany w rozmiarach działalności.

• Przykładem mogą być tu koszty badań rynku mające na celu określenie zapotrzebowania na produkty wytwarzane za pomocą zdolności produkcyjnych, które chcemy stworzyć. Koszty utracone Wydatki te zostały poniesione przed ostatecznym podjęciem decyzji o przystąpieniu do realizacji projektu. Są to koszty nieistotne, niedecyzyjne - jako utracone (zapadłe). • Jeżeli bowiem koszty te zostały już poniesione, to przystąpienie do realizacji projektu, bądź też odstąpienie od realizacji nic już nie zmieni, więc nie mogą być uwzględniane jako koszty inwestycji, jeśli do niej dojdzie.

KOSZTY UTRACONE a koszty nieistotne Koszty utracone (zapadłe, przesądzone) to takie, które są efektem decyzji wcześniejszych i na które obecnie mamy wpływu. Przykładem może być wydatek na zakup materiałów, które pozostały po zaprzestaniu produkcji. Koszty utracone, z uwagi na ich powstanie w przeszłości są również kosztami nieistotnymi, tzn. nie mają żadnego wpływu na podejmowanie decyzji. Nie wszystkie jednak koszty nieistotne są kosztami utraconymi, np. takie same koszty transportu dla różnych wariantów są nieistotne dla podejmowanej decyzji, ponieważ są takie same, ale to nie oznacza, że są utracone bowiem dotyczą decyzji jeszcze nie podjętej.

• Koszty te występują zawsze, gdy wybór jednej możliwości działania wymaga rezygnacji z innej. Koszty alternatywne (koszty utraconych korzyści) • Koszt alternatywny to utracone korzyści w wyniku niewykorzystania posiadanych zasobów (pracy i kapitału) w najlepszym z istniejących, alternatywnych zastosowań. • Jeśli mamy kilka możliwości wyboru, koszty utraconych korzyści są utraconym efektem (zyskiem, marżą brutto) z najbardziej zyskownego (alternatywnego) przedsięwzięcia. • Koszty utraconych korzyści określa się też jako koszty ukryte, bo nie są rejestrowane w rachunkowości finansowej, bo nie są to rzeczywiste zdarzenia księgowe, lecz sytuacje typu „co by było, gdyby. . . ”. Muszą być jednak uwzględniane przez rachunkowość zarządczą.

Przykład Koszty alternatywne (koszty utraconych korzyści) • Do tej kategorii kosztów zaliczyć należy utracone korzyści, jeśli przedsiębiorstwo rozważa możliwość budowy dodatkowego zakładu produkcyjnego na posiadanej działce budowlanej. • Przystępując do budowy zakładu przedsiębiorstwo nie będzie mogło uzyskać dochodów ze sprzedaży tej działki. • Do kosztów inwestycji należy doliczyć koszty utraconych korzyści. • Koszty utraconych korzyści mierzyć należy nie w oparciu o cenę nabycia tej działki tylko według ceny rynkowej w momencie dokonywania obliczeń efektywności tej inwestycji.

• Koszty średnie ustala się przez podzielenie kosztów całkowitych przez liczbę jednostek produktów wytworzonych lub sprzedanych. Koszty średnie (przeciętne) i marginalne (krańcowe) • Koszty marginalne to przyrost kosztów całkowitych wynikający z przyrostu jednej jednostki produkcji. km = ΔKC/Δx Podczas gdy koszty średnie pokazują wysokość kosztów całkowitych (zmiennych, stałych i mieszanych) przypadającą na jednostkę produktu, to koszty krańcowe odzwierciedlają tylko zmianę w wysokości kosztów zmiennych. km = ΔKZ/Δx

Koszty średnie i krańcowe Koszty średnie powinny być wykorzystywane w decyzjach o charakterze długookresowym. W długim okresie musimy bowiem uwzględniać całość kosztów (stałe i zmienne). Koszty krańcowe natomiast mogą być wykorzystywane w decyzjach krótkookresowych. W krótkim czasie koszty stałe mogą nie być brane pod uwagę, bo pozostają bez zmian, jakąkolwiek decyzje byśmy podjęli (są kosztami nieistotnymi).

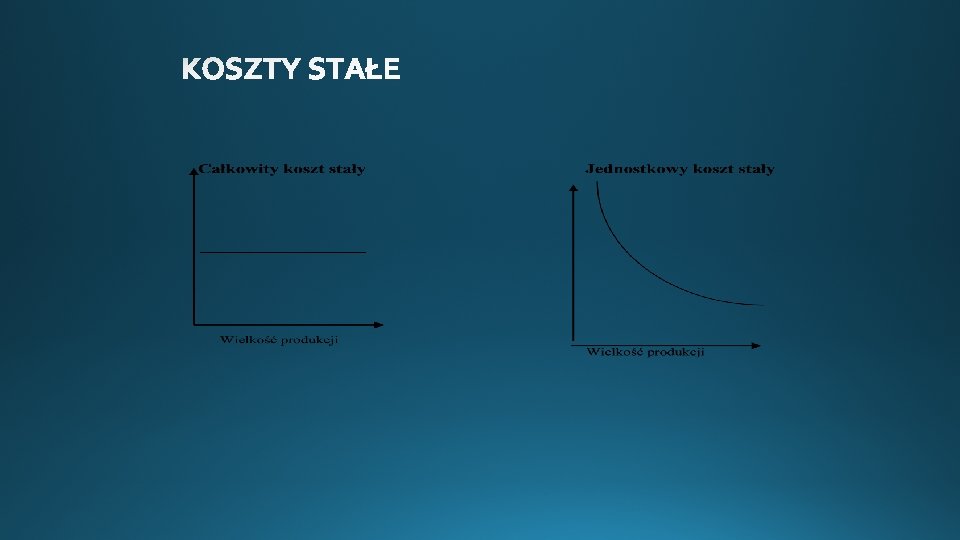

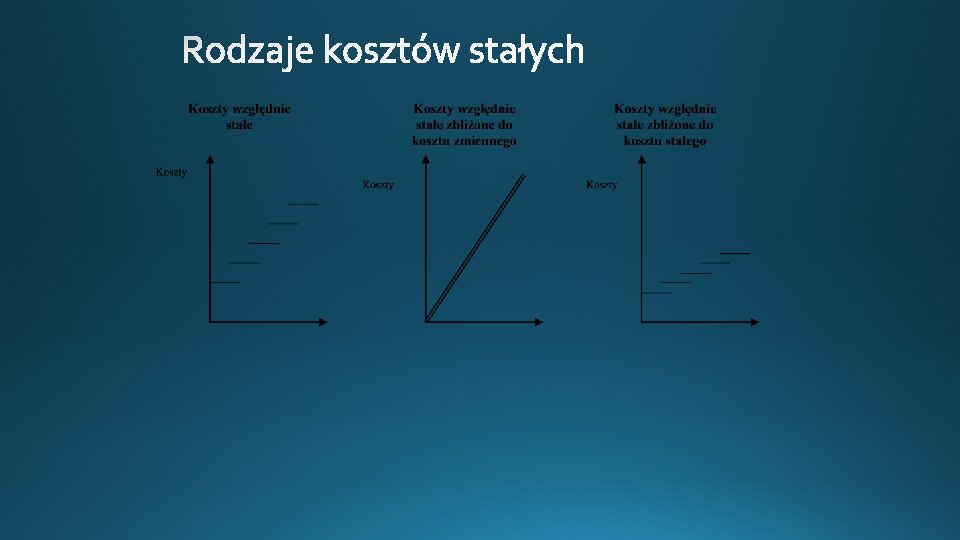

• Koszty stałe mogą mieć charakter kosztów: - bezwzględnie stałych - względnie stałych. • Za koszt bezwględnie stały możemy uznać koszt dla pewnego przedziału produkcji, w którym nie zmienia się. Koszty stałe • Kosztów bezwzględnie stałych, szczególnie w dłuższych przedziałach czasu, jest w praktyce stosunkowo niewiele. • Koszty względnie stałe to koszty stałe w pewnym przedziale wielkości produkcji, po przekroczeniu którego następuje ich skok na wyższy poziom. • Koszty stałe są zależne od upływu czasu a nie rozmiarów produkcji, dlatego noszą też nazwę - koszty okresu.

Koszty stałe w ujęciu jednostkowym przy wzroście rozmiarów produkcji zmniejszają się. Zjawisko to nosi nazwę korzyści skali. Całkowite koszty stałe nie zmieniają się przy zmianie rozmiaru działalności, należy jednak uwzględniać zmiany tych kosztów przy zmianie innych czynników (zmiana ceny, podwyżka wynagrodzenia).

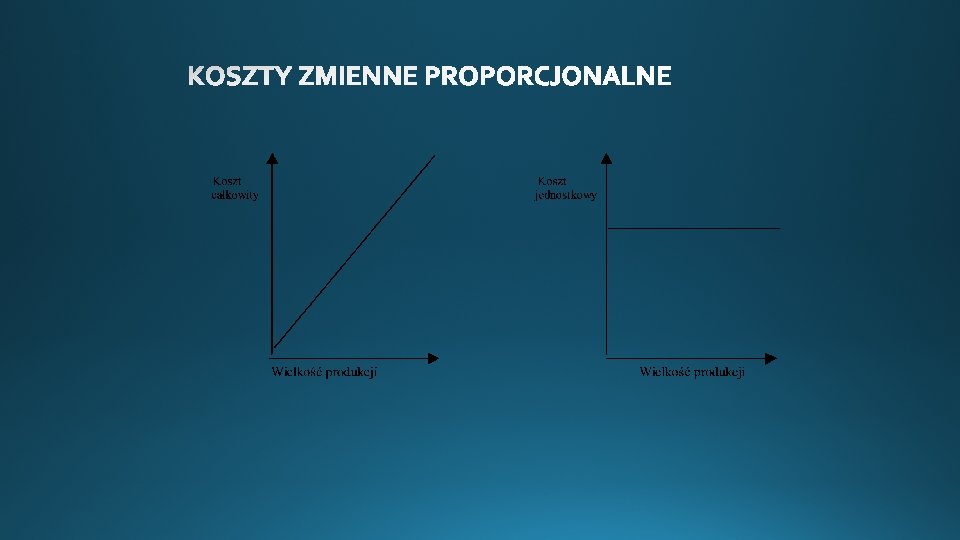

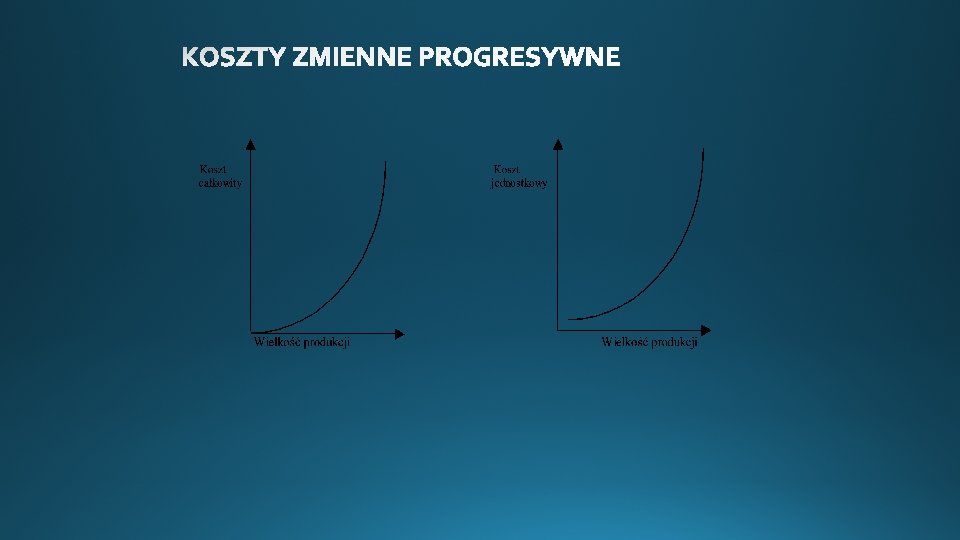

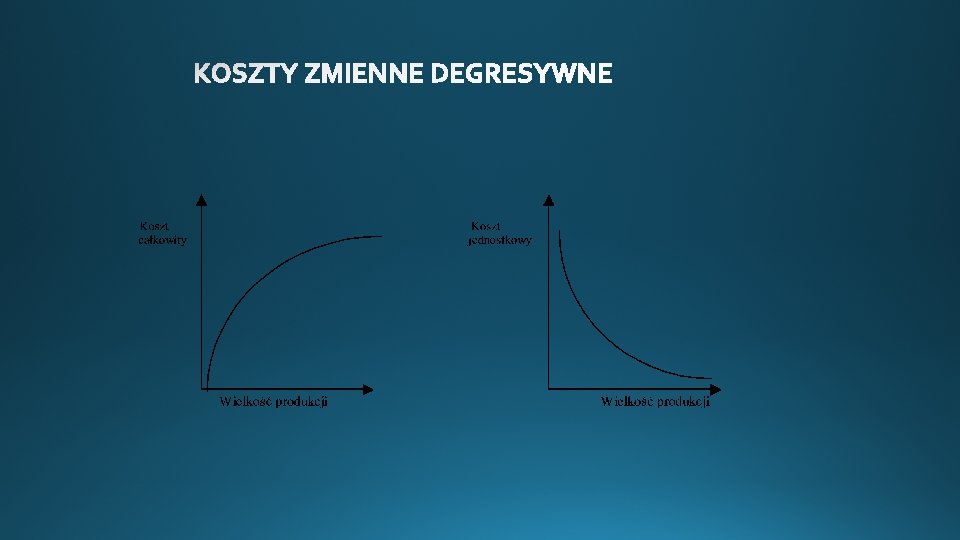

Koszty zmienne dzieli się na: - proporcjonalne - zmieniające się w takim samym stopniu, w jakim zmienia się wielkość produkcji, - progresywne - zmieniające się szybciej niż rozmiary produkcji. -degresywne - zmieniające się wolniej w stosunku do zmian wielkości produkcji, KOSZTY ZMIENNE Zmienność kosztów charakteryzują wskaźniki zmienności (elastyczności), które wyrażają stosunek względnej zmiany danego kosztu do względnej zmiany rozmiaru działalności. Wzk = K : x K x czyli: Wzk = % K / % x gdzie: k-koszt, x- rozmiary działalności

KOSZTY DEGRESYWNE JAKO KOSZTY MIESZANE Koszty degresywne jako koszty mieszane dotyczą kosztów składających się z kosztu stałego i kosztu zmiennego proporcjonalnie. Występowanie kosztu stałego jest przyczyną degresywności kosztu.

KOSZTY CAŁKOWITE PRZEDSIĘBIORSTWA Całość kosztów przedsiębiorstwa ma charakter kosztów degresywnych (mieszanych), bo składa się z kosztów stałych i zmiennych proporcjonalnych. KC = KS + KZ = KS + kz * x