Przedsibiorstwo Ujcie tradycyjne Opracowanie Janina GodwLegid Przedsibiorstwo Organizacja

Przedsiębiorstwo Ujęcie tradycyjne Opracowanie: Janina Godłów-Legiędź

Przedsiębiorstwo Organizacja Własność Płaszczyzny analizy Firma Przedsięwzięcie

Przedsiębiorstwo ekonomicznie wyodrębniona organizacja, w której następuje przetworzenie czynników produkcji w dobra i usługi, i której celem jest osiągnięcie nadwyżki dochodów nad kosztami czyli zysk. Odrębność ekonomiczna wyraża się w: Odrębności majątkowej Samodzielności dochodowej Samodzielności decyzji Decyzje w przedsiębiorstwie podejmowane są na podstawie rachunku ekonomicznego. Więzi między przedsiębiorstwami oparte są na transakcjach kupna – sprzedaży. Przedsiębiorstwo także jest towarem, którego cena zależy od wartości składników majątkowych i od zdolności do przynoszenia zysku.

Wartość firmy = wartość")

Metody wyceny firmy Metoda wartości księgowej (na podstawie bilansu firmy) Wartość firmy = wartość aktywów pomniejszona o zobowiązania Metoda dochodowa – wycena na podstawie zdyskontowanych przyszłych dochodów firmy

Klasyfikacja przedsiębiorstw Wielkość zatrudnienia • mikroprzedsiębiorstwa – do 9 pracowników oraz obrót netto lub aktywa do 2 mln euro • przedsiębiorstwa małe - zatrudniające mniej niż 50 pracowników oraz przychód netto lub aktywa do 10 mln euro • przedsiębiorstwa średnie – zatrudniające mniej niż 250 pracowników oraz przychód netto do 50 mln euro lub aktywa do 43 mln euro • przedsiębiorstwa duże - zatrudniające powyżej 250 pracowników, obrót powyżej 50 mln lub aktywa powyżej 43 mln euro Formy organizacyjno-prawne Firmy jednoosobowe Spółki cywilne i handlowe

2015 rok Raport o stanie sektora MSP 2017 Przedsiębiorstwa Liczba Mikro Małe Średnie Duże Zatrudnienie Inwestycje (% ogółu) 1, 8 mln (96%) 57 tys. (3%) 3, 7 mln (39%) 1, 2 mln (13%) 16 tys. (0, 8%) 3, 5 tys. (0, 2%) 1, 6 mln (17%) 2, 9 mln (31%) 30 mld (14%) 20 mld (9%) 40 mld (20%) 111 mld (58%)

Rodzaj")

Liczba przedsiębiorstw w Polsce w rejestrze REGON 2012 roku (Rocznik Statystyczny RP 2013) Rodzaj Przedsiębiorstwa Ogółem Spółki handlowe w tym z udziałem kapitału zagr Przedsiębiorstwa państwowe Spółdzielnie Osoby fizyczne prowadzące 2012 3 975 334 348 952 74 729 177 17 155 2 917 272

Global 500 2018 The world’s 500 largest companies generated $30 trillion in revenues and $1. 9 trillion in profits in 2017. Together, this year’s Fortune Global 500 companies employ 67. 7 million people worldwide and are represented by 33 countries.

Firmy jednoosobowe Spółki cywilne i handlowe

Firma jednoosobowa i jej ograniczenia Wielkość ograniczona możliwościami finansowymi właściciela Właściciel polegać musi na własnych umiejętnościach Właściciel ponosi pełne ryzyko Ograniczone możliwości realizacji korzyści skali produkcji Konkurencja wielkich firm

Spółki osobowe Spółki cywilne Spółka jawna, Spółka komandytowa Spółka partnerska Spółka komandytowo-akcyjna

Spółki kapitałowe o o Podstawowe znaczenie ma połączenie kapitałów, a nie osób Mają osobowość prawną Odpowiedzialność ograniczona do wysokości wkładów Spółka akcyjna może powstać w dwojaki sposób: Założyciele obejmują całość akcji Kapitał jest zbierany w formie publicznej subskrypcji

Zalety spółki akcyjnej Odpowiedzialność ograniczona do wniesionego wkładu, zmniejszenie ryzyka Zwiększenie zdolności do gromadzenia kapitału Istnienie spółki nie zależy od życia akcjonariuszy Swobodne przenoszenie praw własności Oddzielenie własności od zarządzania

Wady spółki akcyjnej Tworzenie s. a. wymaga akceptacji władz, dodatkowej obsługi prawnej, dodatkowych kosztów, Raporty dla KPW Gorsza sytuacja podatkowa, podwójne opodatkowanie dochodu spółki wypłacanego w formie dywidendy. Teoria „za duży, by upaść”.

Przedsiębiorstwo, cz. II. 1. Koszty w przedsiębiorstwie w okresie krótkim i długim 2. Zysk księgowy i ekonomiczny 3. Formy rynku 4. Równowaga przedsiębiorstwa w warunkach konkurencji i monopolu

Analiza kosztów Okres krótki i długi Koszty stałe i zmienne Koszty całkowite, przeciętne i krańcowe Koszty księgowe i ekonomiczne

Q")

Funkcja produkcji Q = f ( F 1, F 2, … Fn ) Q = f (L) Q = f (K) Q = f (L, K) Stałe i zmienne czynniki produkcji Krótki i długi okres

Funkcja produkcji w okresie krótkim Jeden czynnik zmienny; np. praca Jeden czynnik stały; np. . Kapitał Określony zbiór dostępnych technik produkcji Czynniki produkcji można łączyć w różnych proporcjach

Prawo malejących przychodów, produkt przeciętny i krańcowy Jeżeli do danej ilości jednego czynnika produkcji dodajemy coraz większe ilości czynnika drugiego, to przyrosty produkcji spowodowane dodatkową jednostką zmiennego czynnika produkcji najpierw są coraz większe, a od pewnego punktu są coraz mniejsze. Od pewnej ilości zmiennego czynnika produkcji produkt krańcowy maleje. Produkt przeciętny- iloraz produktu całkowitego i liczby jednostek czynnika produkcji Produkt krańcowy - przyrost produktu całkowitego spowodowany dodatkową jednostką zmiennego czynnika produkcji. Interpretacja geometryczna produktu krańcowego: nachylenie krzywej produktu całkowitego

Długi okres: efekty skali produkcji Gdy wszystkie czynniki produkcji są zmienne, proporcjonalne powiększanie nakładów może powodować: stałe malejące lub rosnące efekty skali produkcji

Okres długi Założenie: wszystkie czynniki produkcji są zmienne Efekty skali produkcji Stałe: f (a K, a L) = a f ( K, L ) Malejące: f (a K, a L) < a f ( K, L) Rosnące: f (a K, a L) > a f ( K, L )

Źródła korzyści skali produkcji Podział pracy i specjalizacja Możliwość wykorzystania zaawansowanych technologii Zasada 2/3 Dostęp do źródeł finansowania Korzyści z koncentracji i siły rynkowej Dostępność informacji Oszczędności na rynkowych kosztach transakcyjnych

Są funkcją wielkości produkcji (Q) KC = f (Q) i są")

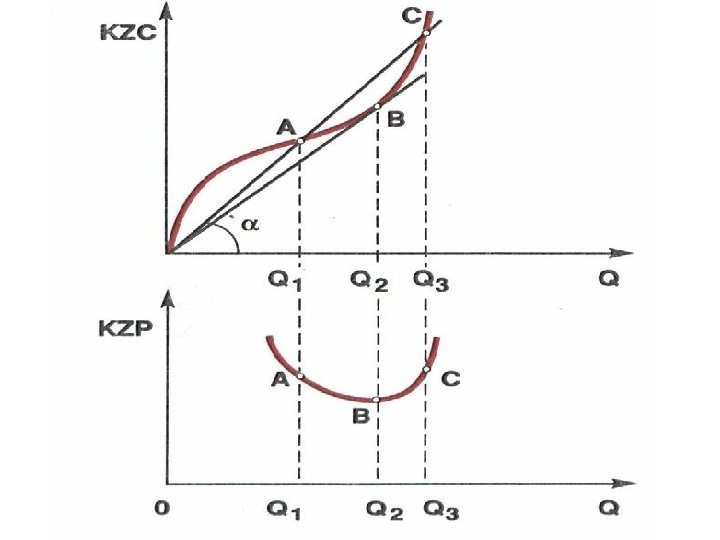

Koszty całkowite (KC) Są funkcją wielkości produkcji (Q) KC = f (Q) i są sumą kosztów stałych i zmiennych KC = KS + KZ • Funkcja kosztów w okresie krótkim

Koszty stałe • Nie są bezwzględnie stałe, ale ich cechą jest to, że nie zależą od wielkości produkcji • Przykłady: • Czysz uzależniony od powierzchni • Płace pracowników administracyjnych • Odsetki od zadłużenia • Niektóre podatki

Koszty zmienne • Zmieniają się w zależności od wielkości produkcji • Przykłady: • Nakłady na materiały, surowce • Koszty energii • Płace pracowników wynagradzanych w systemie akordowym

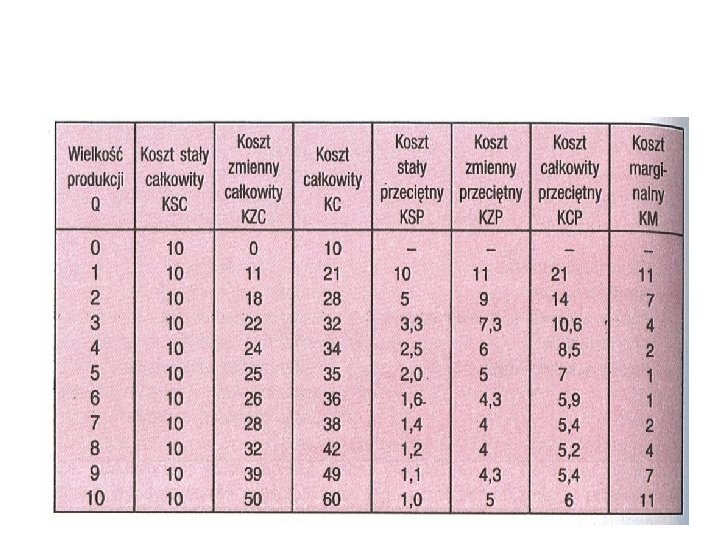

Koszty całkowite i przeciętne KC = KS + KZ KP = KC/Q PKS = KS/ Q PKZ = KZ/Q

Q 0 1 2 3 4 5 6 7 8 9 10 KS 10 10 10 KZ 0 11 18 22 24 25 26 28 32 39 50 KC PKS PKZ PKC KK 10 - - 21 10 11 21 11 28 5 9 14 7 32 3, 33 7, 33 10, 66 4

Koszty całkowite Kt = K 0 + O r = O/K 0

Koszty stałe

")

Przeciętny koszt stały ( KC/Q )

Koszty zmienne całkowite

")

Przeciętny koszt zmienny ( KZ/Q )

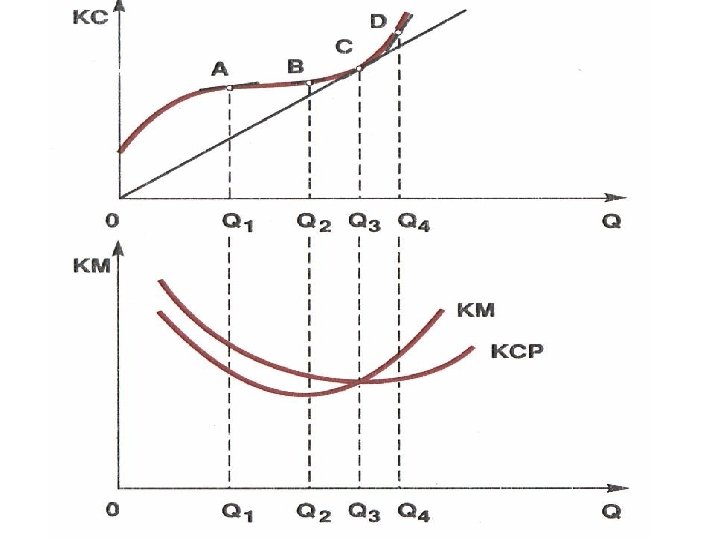

Koszty marginalne

Zysk ekonomiczny a zysk księgowy Elementy rachunkowości

Rachunek przepływów gotówkowych")

Podstawowe sprawozdania finansowe Bilans Rachunek wyników (zysków i strat) Rachunek przepływów gotówkowych

Bilans przedsiębiorstwa • 1. 2. AKTYWA Składniki majątkowe, którymi dysponuje firma w ściśle określonym momencie Lewa strona bilansu PASYWA Źródła finansowania składników majątku firmy Prawa strona bilansu

Podstawowa zasada w bilansie Suma aktywów = sumie pasywów Suma aktywów = suma zobowiązań + kapitał własny Kapitał własny = aktywa - zobowiązania (wartość księgowa przedsiębiorstwa)

Przykład bilansu Aktywa trwałe Wartości niematerialne i prawne Rzeczowe aktywa trwałe Pasywa 203 812, 37 3 666 292, 73 Kapitał własny 80 007, 83 Kapitał podstawowy 750 000, 00 123 804, 54 Kapitał zapasowy Należności długoterminowe 0, 00 Zysk z lat ubiegłych Inwestycje długoterminowe 0, 00 Zysk netto Aktywa obrotowe 7 443 006, 30 1 665 235, 88 0, 00 1 251 056, 85 3 980 525, 94 Zobowiązania Zapasy 1 004 601, 98 Należności krótkoterminowe 1 586 142, 19 Inwestycje krótkoterminowe 4 745 775, 27 Krótkoterminowe rozliczenia 106 486, 86 Aktywa razem 7 646 818, 67 Pasywa razem 7 646 818, 67

Rachunek wyników Zestawienie przychodów ze sprzedaży produktów i usług oraz operacji finansowych z kosztami ich uzyskania za określony okres. Zysk = przychody - wydatki

Przychody i koszty przedsiębiorstwa „Y” za IV kw. 2014 r. Przychód ze sprzedaży produktów Zużycie materiałów i energii Usługi obce Płace Amortyzacja Przychód z działalności finansowej Odsetki do zapłacenia Zysk brutto (przed opodatkowaniem) Podatek 20% Zysk netto 5 000 2 100 000 400 000 200 000 150 000

http: //www. findict. pl/akademia/ksiegowosc-finanse/rachunkowosc/podstawy-rachunkowosci

Koszty księgowe a ekonomiczne Koszty księgowe to koszty znajdujące odbicie w dokumentacji – to koszty explicite Koszty ekonomiczne to koszty księgowe (koszty explicite) i koszty alternatywne własnych czynników produkcji (koszty implicite).

Rachunek wyników spółki „X” w ujęciu ekonomicznym • Spółka osiągnęła w 2014 r. 5, 1 mln. zł przychodu. Koszty księgowe wyniosły 4, 9 mln zł. Dwaj wspólnicy zaangażowali w przedsiębiorstwo kapitał własny wartości 0, 5 mln zł, a przed założeniem spółki pracowali w firmie doradczej i każdy uzyskiwał dochód miesięczny w wysokości 6 000 zł. Stopa procentowa wynosi 5%. Oblicz: • Zysk księgowy • Koszt alternatywny kapitału własnego • Koszt alternatywny pracy właścicieli • Koszt ekonomiczny • Zysk ekonomiczny

Zysk księgowy i ekonomiczny Zysk księgowy jest różnicą między przychodami a kosztami księgowymi. Zysk ekonomiczny to różnica między przychodami a sumą kosztów księgowych i kosztów alternatywnych nieujętych w rachunku wyników. Innymi słowy, zysk ekonomiczny to zysk księgowy pomniejszony o koszty alternatywne nieujęte w rachunku wyników.

Formy rynku Konkurencja doskonała Czysty monopol Konkurencja monopolistyczna Oligopol

Konkurencja doskonała Żaden producent nie może wywrzeć wpływu na cenę rynkową. Każdy jest cenobiorcą, tzn. musi sprzedać swój produkt po cenie wyznaczonej przez popyt i podaż. Warunki konkurencji doskonałej Rozproszenie popytu i podaży Jednorodność produktu Swoboda wejścia i opuszczenia rynku Pełna znajomość rynku

Konkurencja doskonała – przedsiębiorstwo stoi w obliczu poziomej krzywej popytu C C Q Q

i ekonomiczne (olbrzymie")

Przyczyny niedoskonałości rynku Prawidłowości dotyczące kosztów produkcji Prawne (patenty, koncesje cła) i ekonomiczne (olbrzymie nakłady na badania, uruchomienie produkcji i promocję) bariery wejścia na rynek Reklama i różnicowanie produktu • Apple, Samsung, Google, Nokia, Microsoft, LG czy HTC sądom, a niewidzialnej ręce wolnego rynku i wyborom klientów, postanowili powierzyć ważne zadanie zdobycia pozycji lidera. • W jednym smartfonie można zastrzec i zaskarżyć nawet 250 tys. patentów – mówi David Drummond. • Mamy patentową bańkę. Przypomina bańkę mieszkaniową i internetową sprzed kilku lat. Za pięć lat firmy zorientują się, że za wiele z tych patentów po prostu mocno przepłaciły – mówi Dan Ravicher, dyrektor wykonawczy Fundacji Patentów Publicznych w USA. http: //www. obserwatorfinansowy. pl/tematyka/globalizacja/woj na-na-patenty-w-it-zahamuje-innowacje/

Czysty monopol W danej gałęzi produkcji jest tylko jedno przedsiębiorstwo i jego produkt nie ma substytutów. Takie przedsiębiorstwo może kształtować cenę. Cena zależy od jego decyzji o wielkości produkcji. Jest cenodawcą. Warunki monopolu Jeden sprzedający i wielu kupujących Niemożliwość wejścia na rynek Brak substytutów.

Bariery wejścia na rynek leżące u podstaw monopolu Posiadanie strategicznego zasobu Państwo przyznaje jednemu producentowi prawo wytwarzania lub sprzedaży produktu Koszty produkcji są niższe, gdy produkcja skoncentrowana jest w jednym przedsiębiorstwie monopol naturalny

Występuje na rynku złożonym z wielu producentów wytwarzających zróżnicowane produkty, jest")

Konkurencja monopolistyczna (niedoskonała) Występuje na rynku złożonym z wielu producentów wytwarzających zróżnicowane produkty, jest to konkurencja za pomocą reklamy i zróżnicowania produktu. Warunki Wielu producentów Produkty zróżnicowane, ale są bliskie substytuty Wejście na rynek możliwe, ale kosztowne.

Oligopol Rynek złożony z dwu do kilkunastu wielkich producentów, których decyzje cenowe są wzajemnie uzależnione. Warunki Kilku producentów Znaczne bariery wejścia Produkty identyczne (stal) lub zróżnicowane ( samochody)

Równowaga przedsiębiorstwa Sytuacja optymalna, w której przedsiębiorstwo maksymalizuje zysk i nie ma powodów do zmian swoich decyzji. Ogólny warunek równowagi – zrównanie utargu krańcowego z kosztem krańcowym.

Cena i utarg przedsiębiorstwa w warunkach konkurencji doskonałej Q C UC UP UK 0 10 0 0 - 1 10 10 20 10 10 30 10 10 40 10 10 C UP=UK=C Q UC Q

Równowaga przedsiębiorstwa w warunkach doskonałej konkurencji C kk q Przedsiębiorstwo na rynku doskonale konkurencyjnym osiąga maksymalny zysk, gdy produkuje taką ilość produkcji, przy której koszt krańcowy równy jest cenie.

Równowaga przedsiębiorstwa w warunkach doskonałej konkurencji Cena koszty KK A B KP C Zysk D 0 Q D

Równowaga przedsiębiorstwa w warunkach doskonałej konkurencji C KK A B KP C Zysk 0 Q D

Monopol: Utarg całkowity i krańcowy Q C UC Qx. C UK ∆UC 1 10 10 10 2 9 18 8 3 8 24 6 4 7 28 4 5 6 30 2 6 5 30 0

Utarg krańcowy i całkowity przedsiębiorstwa monopolistycznego UP UK UK UP Q UC Q 0 Q 1 Q 2 Przychód całkowity monopolu rośnie do wielkości produkcji Q 1, wtedy UK=O, a UC=max

Równowaga monopolu UP UK Koszty c KK a KP d b C UK 0 QE Q

- Slides: 66