Prvne formy podnikov v SR 1 podnik jednotlivca

osoba zapísaná v obchodnom")

osobné spoločnosti a) podnik")

prevádzkovanie činností vyhradených zákonom štátu alebo právnickej osobe určenej osobitným")

alebo právnická osoba, ďalej len podnikateľ, ak splní")

dosiahnutie veku 18 rokov, b) spôsobilosť na")

ohlasovacie, ktoré pri splnení určených podmienok sa")

vzniká právnickým osobám")

živnostenský list osvedčujúci splnenie podmienok ustanovených týmto zákonom na")

remeselné, ak je podmienkou prevádzkovania živnosti odborná spôsobilosť získaná vyučením")

sa posudzuje podľa obsahu živnostenského listu alebo")

obchodné, b) výrobné, c) poskytujúce služby.")

meno a priezvisko, bydlisko, rodné")

obchodné meno, sídlo, právnu formu, ako aj meno")

– tiež je potrebné ísť")

preukáže pri ohlasovacej remeselnej živnosti alebo viazanej živnosti odbornú spôsobilosť alebo")

osobné údaje podnikateľa; ak je ustanovený zodpovedný")

smrťou fyzickej osoby (živnostníka), ak nepokračujú v živnosti dedičia alebo")

– v akých termínoch")

. Návrh na")

b) c) d) e)")

– vzťahujú sa na nich ustanovenia o spoločníkoch")

je uvedená na akcii. NH v kupónovej privatizácii bola")

určuje zapisované základné imanie, b) schvaľuje stanovy, c) volí predstavenstvo")

obchodné meno a sídlo družstva, b) predmet podnikania (činnosti),")

- Slides: 123

Právne formy podnikov v SR 1. podnik jednotlivca, 2. verejná obchodná spoločnosť, 3. komanditná spoločnosť, 4. spoločnosť s ručením obmedzeným, 5. akciová spoločnosť a 6. družstvo.

Právna samostatnosť podniku znamená, že v rámci platných legislatívnych noriem si podnikateľ môže relatívne samostatne zvoliť právnu formu svojho podniku, podľa zásady, čo nie je zakázané, je dovolené.

Podľa Obchodného zákonníka - zákona č. 513/1991 je podnikateľom: a) osoba zapísaná v obchodnom registri, b) osoba, ktorá podniká na základe živnostenského oprávnenia, c) osoba, ktorá podniká na základe iného než živnostenského oprávnenia podľa osobitných predpisov, d) fyzická osoba, ktorá vykonáva poľnohospodársku výrobu a je zapísaná do evidencie podľa osobitného predpisu.

Organizačné formy podnikania vychádzajú z platnej legislatívy SR, ktorá tieto formy vymedzuje všeobecne. Podnikať je možné ako : Ø Ø Ø Ø fyzická osoba nezapísaná do obchodného registra, fyzická osoba zapísaná v obchodnom registri, obchodná spoločnosť, družstvo, nadácia, združenie, združenie podľa občianskeho práva, tiché spoločenstvo.

Kritériá výberu právnej formy podniku Ø Ø Ø Ø spôsob a rozsah ručenia za záväzky podniku, miera oprávnenia k riadeniu podniku, výška kapitálového vkladu, počet spoločníkov, administratívna náročnosť založenia podniku, možnosť získania úveru, výška daňového zaťaženia, miera zverejňovacej povinnosti a iné.

Podľa kritéria organizačno - právnej formy delíme podniky na: 1) osobné spoločnosti a) podnik jednotlivca - živnosť na základe živnostenského oprávnenia; b) personálne spoločnosti - verejná obchodná spoločnosť; - komanditná spoločnosť; 2) kapitálové spoločnosti - spoločnosť s ručením obmedzeným; - akciová spoločnosť; 3) osobitné formy - družstvo. Právo na podnikanie je jedným z hospodárskych práv, ktoré upravuje Ústava Slovenskej republiky v článku 35.

Graf delenia podnikov podľa kritéria organizačno – právnej formy Podniky osobné spoločnosti kapitálové spoločnosti podnik personálne jednotlivca spoločnosti v. o. s. k. s. r. o. osobitné formy a. s. družstvo

Podnik jednotlivca - živnosť Živnosťou je sústavná činnosť prevádzkovaná samostatne, vo vlastnom mene, na vlastnú zodpovednosť, na účelom dosiahnutia zisku a za podmienok ustanovených týmto zákonom. Zákon č. 455/1991 Zb.

Živnosťou nie je a) prevádzkovanie činností vyhradených zákonom štátu alebo právnickej osobe určenej osobitným právnym predpisom, b) využívanie výsledkov duševnej tvorivej činnosti chránených osobitnými zákonmi ich pôvodcami včítane vydávania rozmnožovania a rozširovania literárnych a iných diel na vlastné náklady, c) vykonávanie liečiteľskej činnosti d) činnosť pri výkone povolaní 1. 2. 3. 4. zdravotníckych pracovníkov podľa osobitného predpisu, okrem optometristov, očných optikov a zubných technikov podľa tohto zákona, veterinárnych lekárov, veterinárnych pracovníkov a osôb vykonávajúcich odborné práce pri šľachtiteľskej a plemenárskej činnosti v chove hospodárskych zvierat, advokátov, notárov, patentových zástupcov a súdnych exekútorov, znalcov a tlmočníkov atď.

Živnosťou ďalej nie je: Ø Ø Ø Ø Ø činnosť bánk a pobočiek zahraničných bánk , usporadúvanie lotérií a iných podobných hier, banská činnosť a dobývanie ložísk , výroba, prenos, distribúcia, dodávka elektriny, výroba, preprava, distribúcia, dodávka a uskladňovanie plynu, prevádzkovanie potrubí na prepravu pohonných látok alebo ropy, prevádzkovanie zariadení na plnenie tlakových nádob a rozvod skvapalneného plynného uhľovodíka, poľnohospodárstvo a lesníctvo včítane predaja nespracovaných poľnohospodárskych a lesných výrobkov za účelom spracovania alebo ďalšieho predaja a činnosti odborného lesného hospodára, rozhlasové a televízne vysielanie, výroba humánnych liekov a veterinárnych liekov, veľkodistribúcia humánnych liekov a veterinárnych liekov, veľkodistribúcia zdravotníckych pomôcok atď. Živnosťou nie je ani činnosť, ktorá svojou povahou spĺňa znaky živnosti, ale je v rozpore s dobrými mravmi, Živnosťou takisto nie je predaj nespracovaných alebo spracovaných rastlinných a živočíšnych výrobkov z vlastnej drobnej pestovateľskej a chovateľskej činnosti fyzickými osobami a predaj lesných plodín ; na predaj ovocia, zeleniny a kvetov, ktoré sa predávajú na prenajatom mieste na trhovisku alebo v tržnici, ak doba prenájmu je dlhšia ako 30 dní v kalendárnom roku alebo v pojazdnej predajni, prípadne iným ambulantným spôsobom, ak sa predaj uskutočňuje viac ako 30 dní v kalendárnom roku, vzťahuje sa osobitný zákon.

Prenájom nehnuteľností, bytových a nebytových priestorov je živnosťou, pokiaľ sa popri prenájme poskytujú aj iné než základné služby spojené s prenájmom. Prevádzkovanie garáží alebo odstavných plôch pre motorové vozidlá je živnosťou, ak sú splnené podmienky podľa odseku 1 alebo ak garáže, prípadne odstavné plochy slúžia na umiestnenie najmenej piatich vozidiel patriacich iným osobám než majiteľovi alebo nájomcovi nehnuteľnosti.

Živnosť môže prevádzkovať fyzická osoba (živnostník) alebo právnická osoba, ďalej len podnikateľ, ak splní podmienky ustanovené ŽZ. Povolenie na prevádzkovanie živnosti (ďalej len "koncesia") sa vyžaduje len v prípadoch vymedzených týmto zákonom. Fyzické osoby a právnické osoby môžu prevádzkovať živnosť, ak to neobmedzujú alebo nevylučujú osobitné zákony.

Práva ustanovené týmto zákonom sa zaručujú rovnako všetkým osobám v súlade so zásadou rovnakého zaobchádzania v pracovnoprávnych a obdobných právnych vzťahoch ustanovenou osobitným zákonom. V súlade so zásadou rovnakého zaobchádzania sa zakazuje diskriminácia aj z dôvodu manželského stavu a rodinného stavu, farby pleti, jazyka, politického alebo iného zmýšľania, odborovej činnosti, národného alebo sociálneho pôvodu, zdravotného postihnutia, veku, majetku, rodu alebo iného postavenia.

§ 6 Všeobecné podmienky prevádzkovania živnosti a) dosiahnutie veku 18 rokov, b) spôsobilosť na právne úkony, c) bezúhonnosť, ak tento zákon neustanovuje inak.

§ 7 Osobitné podmienky prevádzkovania živnosti Ø Ø Ø Osobitnými podmienkami prevádzkovania živnosti sú odborná alebo iná spôsobilosť podľa tohto zákona alebo osobitných predpisov, ak ju tento zákon vyžaduje. U právnickej osoby musí osobitné podmienky spĺňať jej zodpovedný zástupca ak tento zákon neustanovuje inak. Osobitná odborná spôsobilosť je súhrn teoretických vedomostí, praktických schopností a ovládanie technických alebo technologických postupov, ktoré musí spĺňať každý, kto vykonáva živnosti uvedené v prílohe č. 4.

§ 9 Rozdelenie živností Živnosti sú: a) ohlasovacie, ktoré pri splnení určených podmienok sa smú prevádzkovať na základe ohlásenia, b) koncesované, ktoré sa smú prevádzkovať na základe koncesie

Ohlasovacie živnosti delíme na: 1. remeselné - príloha č. 1 Ø vyžaduje sa vzdelanie a prax v odbore 2. viazané – príloha č. 2 Ø vyžaduje sa vzdelanie a prax v odbore + vykonanie osobitnej skúšky 3. voľné – tie, ktoré nie sú v prílohách Ø 4. stačí spĺňať všeobecné podmienky na výkon živností (vek, právna stačí spĺňať všeobecné podmienky na výkon živností ( spôsobilosť a bezúhonnosť ). Vyzadujuce odbornu sposobilost

Živnosti, ktoré môžu vykonávať iba osoby s osobitnou odbornou spôsobilosťou príloha č. 4 1. Ø Ø Ø 2. Ø Ø Ø Externe (u zákazníka) vykonávané remeselné živnosti Vodoinštalatérstvo a kúrenárstvo Inštalácia a opravy chladiacich zariadení Plynoinštalatérstvo Živnosti vykonávané v prevádzkarni alebo externe Holičstvo a kaderníctvo Kozmetické služby Pedikúra Sprievodca cestovného ruchu Masérske služby

§ 10 Živnostenské oprávnenie Oprávnenie prevádzkovať živnosť (ďalej len "živnostenské oprávnenie") vzniká právnickým osobám už zapísaným do obchodného registra, právnickým osobám, ktoré sa do obchodného registra nezapisujú, a fyzickým osobám: a) pri ohlasovacích živnostiach dňom ohlásenia, alebo pokiaľ je v ohlásení uvedený neskorší deň začatia živnosti, týmto dňom; za deň ohlásenia sa považuje deň, ktorým má ohlásenie všetky náležitosti, b) pri koncesovaných dňom doručenia koncesnej listiny.

Preukazom živnostenského oprávnenia je: a) živnostenský list osvedčujúci splnenie podmienok ustanovených týmto zákonom na prevádzkovanie ohlasovacích živností, do vydania živnostenského listu rovnopis ohlásenia s preukázaným doručením, b) koncesná listina, ktorou bola udelená koncesia, c) výpis zo živnostenského registra. Živnostenské oprávnenie nemožno preniesť na inú osobu. Iná osoba ho môže vykonávať, len ak to ustanovuje tento zákon. Živnostenské oprávnenie možno vykonávať na celom území Slovenskej republiky. Podnikateľ môže prevádzkovať viac živností, ak má pre každú z nich živnostenské oprávnenie.

Ohlasovacie živnosti sú: a) remeselné, ak je podmienkou prevádzkovania živnosti odborná spôsobilosť získaná vyučením v odbore, Remeselné živnosti sú živnosti uvedené v prílohe č. 1 zákona. b) viazané, ak je podmienkou prevádzkovania živnosti odborná spôsobilosť získaná inak; Viazané živnosti sú živnosti uvedené v prílohe č. 2 zákona. c) voľné, ak nie je ako podmienka prevádzkovania živnosti odborná spôsobilosť ustanovená. Koncesované živnosti sú: podmienkou prevádzkovania koncesovanej živnosti je aj spoľahlivosť, ktorá sa posudzuje vo vzťahu k predmetu podnikania so zreteľom na ochranu života, zdravia, majetkových a iných práv osôb a verejných záujmov. Koncesované živnosti sú živnosti uvedené v prílohe č. 3 zákona.

Prevádzkovanie živnosti prostredníctvom zodpovedného zástupcu - § 11 Ø Ø Zodpovedný zástupca je fyzická osoba ustanovená podnikateľom, ktorá zodpovedá za odborné prevádzkovanie živnosti. Zodpovedný zástupca musí byť pri prevádzkovaní živnosti v pracovnoprávnom vzťahu k podnikateľovi; to neplatí, ak je ním manžel (manželka) podnikateľa alebo ak ide o právnickú osobu, jej spoločník alebo člen. Zodpovedný zástupca musí spĺňať všeobecné i osobitné podmienky prevádzkovania živnosti. Zodpovedný zástupca musí mať bydlisko na území Slovenskej republiky. Funkciu zodpovedného zástupcu nemožno vykonávať vo viacerých ako v jednej prevádzkarni. V opodstatnených prípadoch môže živnostenský úrad povoliť výnimku.

Rozsah živnostenského oprávnenia (ďalej len "rozsah oprávnenia") sa posudzuje podľa obsahu živnostenského listu alebo koncesnej listiny Ø Podnikateľ je povinný pri prevádzkovaní živnosti dodržiavať podmienky ustanovené Živnostenským zákonom a osobitnými predpismi. Ø Podnikateľ je povinný prevádzkovať živnosť riadne, poctivo a odborne. Tejto povinnosti sa nemôže zbaviť ani v prípade, ak podnikateľskú činnosť prevádzkuje prostredníctvom zodpovedného zástupcu. Ø Riadne, poctivo a odborne nie sú vykonávané živnosti, pri ktorých prevádzkovaní opakovane dochádza k poskytovaniu nekvalitných tovarov a služieb z dôvodov porušovania osobitných predpisov, najmä technických noriem a profesných zvyklostí. Ø Riadne a poctivo nevykonáva živnosť podnikateľ, ktorý bez závažných dôvodov neplní svoje daňové, poplatkové a odvodové povinnosti podľa osobitných predpisov, zabezpečuje činnosť, ktorá je predmetom jeho podnikania, fyzickými osobami bez povinne uzavretého pracovnoprávneho vzťahu. Ø

Z hľadiska predmetu podnikania sú živnosti: a) obchodné, b) výrobné, c) poskytujúce služby.

Náležitosti ohlásenia živnosti Fyzická osoba v ohlásení uvedie a) meno a priezvisko, bydlisko, rodné číslo a údaj, či jej súd alebo správny orgán uložil zákaz činnosti týkajúci sa prevádzkovania živnosti, b) obchodné meno, c) predmet podnikania, d) identifikačné číslo, ak bolo pridelené, e) miesto podnikania, f) prevádzkarne, ak sú zriadené, g) dobu ukončenia podnikania, ak zamýšľa prevádzkovať živnosť len po dobu určitú, h) deň začatia živnosti, ak zamýšľa prevádzkovať živnosť neskorším dňom ako dňom ohlásenia.

1. Vybavenie živnostenského oprávnenia Kto hodlá prevádzkovať ohlasovaciu živnosť, je povinný to ohlásiť živnostenskému úradu miestne príslušnému podľa sídla právnickej osoby alebo bydliska fyzickej osoby. K vybaveniu ohlasovacej živnosti si nezabudnite so sebou vziať občiansky preukaz, kolok, a prípadne vyplnené tlačivo. Zároveň sa pripravte na diskusiu o Vašom predmete podnikania. Nie všetky podnikateľské činnosti sú totiž v zmysle živnostenského zákona definované ako živnosť, preto sa odporúčame poradiť s dotyčným úradníkom, čím predídete zamietnutiu Vašej žiadosti.

Slovenská fyzická osoba v ohlásení uvedie: Ø Ø Ø Ø meno a priezvisko, akademický titul, bydlisko (osobné údaje), rodné priezvisko, štátnu príslušnosť, miesto narodenia, pohlavie, rodné číslo a údaj, či jej súd alebo správny orgán uložil zákaz činnosti týkajúci sa prevádzkovania živnosti, obchodné meno, predmet podnikania, identifikačné číslo organizácie, ak bolo pridelené, miesto podnikania, adresy prevádzkarní, ak sú zriadené, dobu ukončenia podnikania, ak zamýšľa prevádzkovať živnosť len po dobu určitú, deň začatia živnosti, ak zamýšľa prevádzkovať živnosť neskorším dňom ako dňom ohlásenia.

Právnická osoba v ohlásení uvedie: a) obchodné meno, sídlo, právnu formu, ako aj meno a bydlisko osoby alebo osôb, ktoré sú jej štatutárnym orgánom, spôsob, akým budú za právnickú osobu konať, a osobné údaje zodpovedného zástupcu, b) identifikačné číslo, c) predmet podnikania, d) prevádzkarne, ak sú zriadené, e) dobu ukončenia podnikania, pokiaľ zamýšľa prevádzkovať živnosť po dobu určitú, f) deň začatia živnosti, ak zamýšľa prevádzkovať živnosť neskorším dňom ako dňom ohlásenia.

Vydanie živnostenského listu. Ak živnostenský úrad zistí, že ohlásenie má predpísané náležitosti a podnikateľ spĺňa podmienky ustanovené zákonom, vydá živnostenský list najneskôr do piatich pracovných dní odo dňa, keď mu ohlásenie živnosti a výpisy z registra trestov boli doručené. Za vydanie živnostenského listu na voľnú živnosť sa platí 100, - Sk, na remeselnú 500, - Sk. Na každom živnostenskom liste môže byť len jeden predmet činnosti.

Vydanie koncesnej listiny. Živnostenský úrad rozhodne o žiadosti do 30 dní odo dňa podania žiadosti. Za vydanie kocnesnej listiny sa platí 1 000, - Sk kolok. Ø Živnostenské úrady budú poskytovať rozšírené služby v jednotných kontaktných miestach na celom Slovensku. V podstate pôjde o to, aby úkony spočívajúce vo vybavení výpisu z registra trestov, obligatórnom podávaní prihlášky na registráciu daňovníka a prihlášky na zdravotné poistenie vykonali namiesto podnikateľov živnostenské úrady v priamej elektronickej komunikácii s orgánmi, ktoré sú k tomu vecne príslušné. Ø Buďte však pripravení na to, že registráciu u správcu dane a prihlásenie sa do zdravotnej a sociálnej poisťovne budete musieť vykonať sami.

2. Registrácia u správcu dane Po vydaní živnostenského oprávnenia sa musíte do 30 dní registrovať u príslušného správcu dane. U fyzickej osoby sa miestna príslušnosť daňového úradu určuje podľa trvalého pobytu. Miestne príslušný daňový úrad môžete vyhľadať na ústrednom portáli daňovej správy. Lehota 30 dní začne plynúť nasledujúci deň po dni nadobudnutia právoplatnosti povolenia alebo oprávnenia prevázdkovať živnosť alebo po dni, keď začne vykonávať inú zárobkovú činnosť.

Pri plnení svojej registračnej alebo oznamovacej povinnosti je živnostník povinný oznámiť: Ø Ø Ø Ø Ø svoje plné meno alebo názov, trvalý pobyt, miesto podnikania alebo sídlo, rodné číslo alebo identifikačné číslo organizácie, údaje osvedčujúce získanie povolenia alebo oprávnenie na podnikateľskú činnosť alebo začatie vykonávania inú zárobkovú činnosť, čísla všetkých účtov v bankách, na ktorých sú sústredené peňažné prostriedky z jeho podnikateľskej činnosti. Doklady, ktoré sú potrebné k registrácii na príslušnom daňovom úrade: občiansky preukaz, živnostenské oprávnenie, číslo podnikateľského účtu, ak ho podnikateľ má. Pred návštevou daňového úradu si nezabudnite vyhotoviť kópiu živnostenského listu, ktorú budete potrebovať k žiadosti o registráciu. Originál si vezmite pre daňový úrad iba k nahliadnutiu.

Ø Ø Ø Ak dôjde k zmenám hore uvedených skutočností, najmä ak zanikne jeho daňová povinnosť pri niektorej dani, je daňový subjekt povinný ich oznámiť správcovi dane do 15 dní odo dňa, kedy vznikli. Registrácia alebo oznámenie sa predkladá na predpísanom tlačive. Správca dane pridelí zaregistrovanému daňovému subjektu daňové identifikačné číslo (DIČ) a o vykonanej registrácii mu vydá osvedčenie, na ktorom uvedie identifikačné číslo pre konkrétny druh dane.

3. Prihlásenie sa v zdravotnej a Sociálnej poisťovni Ø Ø Živnostník je povinný platiť poistné na zdravotné poistenie, a preto má povinnosť do 8 dní po založení živnosti navštíviť svoju zdravotnú poisťovňu a prihlásiť sa ako SZČO. K prihláseniu sa v zdravotnej poisťovni je potrebné predložiť nasledovné doklady: kópia živnostenského oprávnenia a originál k nahliadnutiu, občiansky preukaz.

Pokiaľ ide o sociálne poistenie (dôchodky, nezamestnanosť atď. ) – tiež je potrebné ísť do Sociálnej poisťovne nahlásiť začiatok podnikania. Sociálne poistenie je však v prvom roku len dobrovoľné, v ďalších rokoch závisí od dosiahnutých príjmov z podnikania, ktoré sú uvedené v daňovom priznaní. Povinnosť platiť (a teda sa aj zaregistrovať) vzniká živnostníkom od 1. júla kalendárneho roka nasledujúceho po roku, v ktorom prekročil príjem z podnikania (hrubý príjem, resp. obrat) 12 - násobok minimálnej mzdy (od 1. 10. 2007: 8100 Sk * 12 = 97 200, - Sk). Doklady potrebné pre prihlásenie sa v Sociálnej poisťovni sú: Ø kópia živnostenského oprávnenia a originál k nahliadnutiu, Ø občiansky preukaz. V prípade, že zakladáte živnosť prvý krát nie je potrebné ísť do Sociálnej poisťovne nahlásiť začiatok podnikania. Do Sociálnej poisťovne prídete až so svojím prvým daňovým priznaním k dani z príjmov.

Zriadenie prevádzkarne n Prevádzkarňou je priestor, kde sa živnosť prevádzkuje. V prvom rade zriadene prevádzkarne treba oznámiť najneskôr v deň ich zriadenia príslušnému Obvodnému úradu - Odbor živnostenského podnikania. V každej prevádzkarni musí byť inšpekčná kniha (dostanete ju kúpiť v predajniach kancelárskych potrieb), ktorú ste povinný si autorizovať na Obvodnom úrade, ak ste si zriadili prevádzkareň (podľa zákona č. 322/2001 Z. z. o inšpekčných knihách). Na autorizáciu potrebujete 50, - Sk kolok.

Čo je inšpekčná kniha? Inšpekčná kniha je v zmysle uvedenej vyhlášky definovaná ako doklad podnikateľa, do ktorého zapisujú živnostenské úrady a ďalšie orgány podľa osobitných predpisov záznamy o zisteniach z kontroly dodržiavania povinností a podmienok prevádzkovania živnosti vyplývajúcich podnikateľovi zo všeobecne záväzných právnych predpisov. Zapisujú sa do nej navrhnuté opatrenia alebo uložené opatrenia, ako aj lehoty na odstránenie nedostatkov zistených kontrolou. Inšpekčná kniha je zviazaná a jej listy sa označujú číselným radom, ktorý je postupný.

Titulný list obsahuje: Ø Ø Ø obchodné meno podnikateľa, predmet podnikania, adresu prevádzkarne alebo združenej prevádzkarne alebo prevádzkarní podnikateľa umiestnených v priestoroch sa spoločným súpisným číslom a orientačným číslom, pri predaji tovaru alebo poskytovaní služieb na trhovom mieste označenie "trhové miesto", počet listov inšpekčnej knihy, evidenčné číslo živnostenského listu alebo koncesnej listiny, číslo a dátum autorizácie inšpekčnej knihy živnostenským úradom, otlačok úradnej pečiatky a podpis zamestnanca, ktorý autorizáciu vykonal. Uvádza sa tiež, či sa v prevádzkarní prevádzkuje remeselná, viazaná alebo koncesná živnosť, ako aj osobné údaje ustanoveného zodpovedného zástupcu.

Do 30 dní je potrebné oznámiť zriadenie prevádzkarne a jej umiestnenie na území SR aj Daňovému úradu. Ak si vybavujete živnostenské oprávnenie a viete, že budete potrebovať aj prevádzkareň, odporúčame vybaviť vyššie uvedené formality hneď po tom, ako vám príslušný obvodný úrad vydá živnostenské oprávnenie. Pri neskoršej návšteve daňového úradu tak zabijte dve muchy jednou ranou.

Oznamovacia povinnosť týkajúca sa prevádzkarne sa vzťahuje aj na nasledujúce druhy priestorov súvisiacich s prevádzkovaním živnosti: Ø Ø Ø priestory určené na uskladnenie surovín a tovaru podnikateľa, miesto podnikania podnikateľa, výstavné priestory a vzorkové predajne.

Označenie prevádzkarne Podnikateľ prevádzkujúci živnosť prostredníctvom prevádzkarne je povinný ju označiť. Spôsob označenia prevádzkarne je určený Obchodným zákonníkom. Oznamujúca povinnosť týkajúca sa prevádzkarne sa vzťahuje aj na nasledujúce druhy priestorov súvisiacich s prevádzkovaním živnosti: Ø priestory určené na uskladnenie surovín a tovaru podnikateľa Ø miesto podnikania podnikateľa Ø výstavné priestory a vzorkové predajne

Na vhodnom a trvale viditeľnom mieste prevádzkarne musí byť uvedené: Ø obchodné meno a sídlo, Ø meno a priezvisko osoby zodpovednej za činnosť prevádzkarne, Ø prevádzková doba určená pre spotrebiteľa, Ø kategória, skupina a trieda pohostinských prevádzkarní a ubytovacích zariadení. Veľmi dôležité je dávať si pozor na splnenie si povinnosti v prípade rušenia prevádzkarne. Zrušenie prevádzkarne je podnikateľ povinný oznámiť príslušnému živnostenskému úradu do 15 dní od zrušenia. Ak je prevádzkareň zriadená v územnom obvode iného než príslušného živnostenského úradu, oznámi podnikateľ jej zrušenie v rovnakej lehote aj tomuto živnostenskému úradu. Za nesplnenie tejto povinnosti hrozí podnikateľovi pokuta až 20 000, - Sk.

Registrácia registračnej pokladnice Ø Ø Dôležitá je aj registrácia elektronických registračných pokladníc. Ak bude predmetom Vašej činnosti predaj tovaru v nezmenenom stave alebo poskytovanie služieb (okrem ambulantného predaja) v hotovosti používa na účely evidencie tržieb certifikovanú elektronickú registračnú pokladnicu (ERP) s tlačiarňou a to vo všetkých predajných miestach. Daňový úrad treba požiadať o pridelenie daňového kódu a predložiť mu knihu pokladnice a overenú kópiu certifikátu pokladnice. Daňový úrad podnikateľovi na základe predložených dokladov pridelí číslo k príslušnej pokladnici a potvrdí pokladničnú knihu danej elektronickej registračnej pokladnice. Pokladničná kniha obsahuje vypísané údaje o pokladnici, daňovníkovi, ako aj dátum pridelenia čísla a uvedenia do prevádzky. Pridelené registračné číslo elektronickej registračnej pokladnice musí byť uvedené na každom pokladničnom bločku (zjednodušenom daňovom doklade) vydanom zákazníkovi.

K registrácii elektronickej registračnej pokladnice na daňovom úrade podnikateľ potrebuje: Ø občiansky preukaz, Ø výrobné číslo registračnej pokladnice, Ø knihu registračnej pokladnice, Ø prípadne doklad o zakúpení pokladnice.

n Registrácia DPH Platiteľom DPH je osoba podliehajúca dani, ktorá je registrovaná ako platiteľ. 1. Povinná registrácia: Povinnosť podať miestne príslušnému daňovému úradu žiadosť o registráciu pre DPH má: Ø Ø zdaniteľná osoba, ktorá má sídlo, miesto podnikania alebo prevádzkareň v tuzemsku alebo bydlisko v tuzemsku a ktorá dosiahla za najviac 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov obrat 1. 500. 000, - Sk. Zaregistrovať sa je povinná najneskôr do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dosiahla tento obrat. zdaniteľné osoby, ktoré majú sídlo, miesto podnikania alebo prevádzkareň v tuzemsku a ktoré spoločne podnikajú na základe zmluvy o združení, ak za najbližších najviac 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov dosiahnu celkový obrat 1. 500. 000, - Sk. Do obratu na účely registrácie sa započítavajú obraty jednotlivých osôb a ich spoločný obrat. Zaregistrovať sa sú povinní najneskôr do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dosiahli tento obrat. Ak zdaniteľná osoba, ktorá nie je platiteľom, uzavrie zmluvu o združení s platiteľom, je povinná sa zaregistrovať do 10 dní odo dňa uzavretia zmluvy. Povinnosť zaregistrovať sa majú aj zahraničné osoby zadefinované v Zákone o DPH a tiež osoby, ktoré nadobudnú tovar z iného členského štátu EÚ a hodnota tohto tovaru bez dane dosiahne 420. 000, - Sk za rok. Touto problematikou sa však bližšie nezaoberáme.

2. Dobrovoľná registrácia: Zákon umožňuje aj dobrovoľnú registráciu na DPH, ktorá sa neviaže na dosiahnutie obratu a zdaniteľná osoba môže požiadať o registráciu platiteľa dane aj pre dosiahnutím obratu pre povinnú registráciu. O dobrovoľnú registráciu môže požiadať aj osoba, ktorá ešte neuskutočnila žiadne zdaniteľné obchody, avšak z dôvodu jej budúcich ekonomických činností je nevyhnutné, aby mala postavenie platiteľa dane. Ide väčšinou o prípady, kedy by mal podnikateľ nevýhodné podstavenie na trhu z dôvodu, že obchoduje alebo bude obchodovať s platiteľmi dane (jeden stupeň v daňovom reťazci by bol narušený, čo môže mať dôsledky najmä na konečnú cenu pre spotrebiteľa), alebo podnikateľ kupuje tovar určený na ďalší predaj v nezmenenom stave z iného členského štátu. Daňový úrad nemusí vyhovieť každej žiadosti o dobrovoľnú registráciu. Každý prípad sa posudzuje osobitne a počas doby dobrovoľnej registrácie sa zámer podnikateľa môže prehodnocovať aj niekoľkokrát. Žiadosť o registráciu sa podáva na osobitnom tlačive, ktoré poskytne žiadateľovi daňový úrad. V prípade, že žiadosti o registráciu daňový úrad vyhovie, vydá žiadateľovi osvedčenie, v ktorom bude uvedené identifikačné číslo pre DPH a dátum, odkedy má žiadateľ postavenie platiteľa dane. Obratom sa rozumejú sa všetky výnosy a príjmy bez dane, ktoré zdaniteľná osoba dosiahla zo svojich dodávok tovarov a služieb v tuzemsku.

Faktúra v prípade platiteľa DPH musí obsahovať: meno a adresu sídla, miesta podnikania, prípadne prevádzkarne platiteľa, ktorý dodáva tovar alebo službu, a jeho identifikačné číslo pre daň, Ø meno a adresu sídla, miesta podnikania, prípadne prevádzkarne Ø príjemcu tovaru alebo služby a jeho identifikačné číslo pre daň, ak mu je pridelené, Ø poradové číslo faktúry, Ø dátum, keď bol tovar alebo služba dodaná, alebo dátum, keď bola platba prijatá, ak tento dátum možno určiť a ak sa odlišuje od dátumu vyhotovenia faktúry, Ø dátum vyhotovenia faktúry, Ø množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby Ø základ dane, jednotkovú cenu bez dane a zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene, Ø sadzbu dane alebo údaj o oslobodení od dane, Ø výšku dane spolu v slovenských korunách. Sadzba dane: n sadzba dane z pridanej hodnoty je 19%. Daňové priznanie a splatnosť dane: n Platiteľ je povinný do 25 dní po skončení zdaňovacieho obdobia podať daňové priznanie. Ø

Registrácia dane z motorových vozidiel V prípade, že v priebehu roka na podnikanie alebo v súvislosti s podnikaním používate motorové vozidlo, ste povinný do 15 dní odo dňa vzniku daňovej povinnosti (napr. obstarania, prevedenia do podnikania a pod. ) podať daňové priznanie k dani z motorových vozidiel. Daň sa v roku, v ktorom vznikla daňová povinnosť, vypočíta alikvotne, v ďalšom kalendárnom roku vzniká podnikateľovi povinnosť zaplatiť daň do konca januára. Správcom dane je daňový úrad. Sadzby dane sú diferencované podľa objemu motora vozidla, prípadne hmotnosti a určuje ich Vyšší územný celok, preto sú v rámci Slovenska rozličné. Sadzby platné v jednotlivých krajoch sú dostupné na webových stránkach.

Podnikateľský účet fyzickej osoby Ak sa podnikateľ rozhodne, môže si zriadiť podnikateľský účet v banke, ktorú si vyberie. V každej banke podnikateľovi poskytnú potrebné informácie o podmienkach na zriadenie podnikateľského účtu, o výške poplatkov, výpisov, inkasných platbách, avízach a pod. Na zriadenie podnikateľského účtu je potrebné predložiť: Ø občiansky preukaz, Ø živnostenský list (originál alebo notárom overenú kópiu), Ø počiatočný vklad, ktorého výška závisí od konkrétnej banky.

Podnikateľský účet fyzickej osoby n Z podnikateľského účtu podnikateľ vykonáva všetky pohyby, ktoré budú súvisieť s podnikateľskou činnosťou, ako napríklad platenie daní, odvodov do jednotlivých poisťovní, úhrady faktúr, a iné dojednané platby cez bankový účet. n Náš tip: Neodporúčame prostredníctvom podnikateľského účtu vykonávať súkromné platby (inkasá, nákupy do súkromného vlastníctva a pod. ). n Je na rozhodnutí podnikateľa, koľko podnikateľských bankových účtov si na svoju podnikateľskú činnosť zriadi a či si vôbec nejaký účet zriadi. n n Náš tip: Ak uvažujete o používaní podnikateľského účtu, je dobré ho zriadiť po vydaní živnostenského oprávnenia, skôr ako sa zaregistrujete na daňovom úrade ako platiteľ dane z príjmov. Ušetríte si tým ďalšiu návštevu daňového úradu.

Fyzická osoba a) preukáže pri ohlasovacej remeselnej živnosti alebo viazanej živnosti odbornú spôsobilosť alebo odbornú spôsobilosť jej zodpovedného zástupcu, b) pripojí k ohláseniu výpis z registra trestov nie starší ako tri mesiace (ďalej len „výpis z registra trestov“), c) pripojí k ohláseniu výpis z registra trestov zodpovedného zástupcu, ak je ustanovený, d) preukáže oprávnenie užívať nehnuteľnosť, v ktorej je zriadená prevádzkareň a miesto podnikania, ak ich adresy sú odlišné od miesta bydliska, e) pripojí vyhlásenie zodpovedného zástupcu o skutočnostiach že nemá súdom alebo správnym orgánom uložený zákaz činnosti týkajúci sa prevádzkovania živnosti, f) pripojí súhlas zodpovedného zástupcu s ustanovením do funkcie, ai.

Za fyzickú osobu, ktorá nie je štátnym príslušníkom členského štátu s bydliskom v členskom štáte a pri prevádzkovaní živnosti bude v postavení podnikateľa, zodpovedného zástupcu, osoby oprávnenej konať za právnickú osobu alebo v postavení vedúceho podniku zahraničnej osoby alebo vedúceho organizačnej zložky podniku zahraničnej osoby, sa na účely preukázania bezúhonnosti doloží aj výpis z registra trestov vydaný príslušným orgánom krajiny, ktorej je fyzická osoba štátnym príslušníkom a krajín, v ktorých sa fyzická osoba zdržovala v posledných piatich rokoch nepretržite najmenej tri mesiace; ak sa takýto doklad v uvedených krajinách nevydáva, rovnocennú listinu vydanú príslušným súdnym alebo administratívnym orgánom

Živnostenský list vydaný fyzickej osobe obsahuje a) osobné údaje podnikateľa; ak je ustanovený zodpovedný zástupca, aj osobné údaje týkajúce sa jeho osoby, b) obchodné meno, c) identifikačné číslo, d) predmet podnikania, e) miesto podnikania, f) dobu, na ktorú sa živnostenské oprávnenie vydáva, ak prevádzkovanie živnosti ohlásila na dobu určitú, g) deň začatia živnosti, ak v ohlásení uviedla neskorší deň začatia živnosti, h) dátum vydania živnostenského listu. Identifikačné číslo pridelí fyzickej osobe živnostenský úrad. Potrebné identifikačné čísla oznámi živnostenskému úradu príslušný orgán štátnej správy.

Vydanie živnostenského listu. Ak živnostenský úrad zistí, že ohlásenie má predpísané náležitosti a podnikateľ spĺňa podmienky ustanovené zákonom, vydá živnostenský list najneskôr do piatich pracovných dní odo dňa, keď mu ohlásenie živnosti a výpisy z registra trestov boli doručené. Za vydanie živnostenského listu na voľnú živnosť sa platí 100, - Sk, na remeselnú 500, - Sk. Na každom živnostenskom liste môže byť len jeden predmet činnosti. Vydanie koncesnej listiny. Živnostenský úrad rozhodne o žiadosti do 30 dní odo dňa podania žiadosti. Za vydanie kocnesnej listiny sa platí 1 000, - Sk kolok.

Rozhodovanie o koncesii Pri rozhodovaní o koncesii živnostenský úrad zisťuje, či sú splnené všeobecné a osobitné podmienky na prevádzkovanie živnosti. Ak je na prevádzkovanie živnosti podľa prílohy č. 3 alebo osobitného zákona potrebné oprávnenie alebo povolenie, alebo vyjadrenie orgánu štátnej správy, je ním živnostenský úrad viazaný. Živnostenský úrad si môže vyžiadať vyjadrenie aj od ďalších orgánov, najmä od obce a policajného zboru, ktoré sú povinné ich zaslať najneskôr v lehote 20 dní. Ak nie je splnená niektorá z podmienok, živnostenský úrad žiadosť zamietne.

Živnostenský úrad rozhodne o žiadosti do 30 dní odo dňa podania žiadosti. Koncesná listina nahrádza pri prevádzkovaní koncesovanej živnosti povolenie alebo oprávnenie podľa osobitných predpisov. Vydanie koncesnej listiny Koncesná listina vydaná fyzickej osobe obsahuje a) osobné údaje podnikateľa; ak je ustanovený zodpovedný zástupca, aj osobné údaje týkajúce sa jeho osoby, b) obchodné meno, c) identifikačné číslo, d) predmet podnikania, e) miesto podnikania, f) podmienky ustanovené na prevádzkovanie živnosti g) dobu, na ktorú sa živnostenské oprávnenie vydáva, ak o prevádzkovanie živnosti požiadala na dobu určitú, h) dátum vydania koncesnej listiny.

Živnostenské oprávnenie zaniká a) smrťou fyzickej osoby (živnostníka), ak nepokračujú v živnosti dedičia alebo správca dedičstva; b) zánikom právnickej osoby, c) uplynutím času , ak živnostenské oprávnenie bolo vydané na určitý čas , d) rozhodnutím živnostenského úradu, e) ak to ustanoví osobitný zákon, f) uplynutím lehoty povoleného prechodného alebo trvalého pobytu podnikateľa alebo jeho zrušením, g) u ohlasovacích živností dňom uvedeným v oznámení o ukončení podnikania; to neplatí, ak živnostenský úrad začal konanie o zrušení živnostenského oprávnenia). Úmrtím fyzickej osoby (živnostníka) nezaniká jeho živnostenské oprávnenie, ak v prevádzkovaní živnosti pokračuje pozostalý manžel. Živnostenské oprávnenie zanikne dňom doručenia oznámenia o ukončení podnikania živnostenskému úradu. Ohlásenie ukončenia podnikania nemožno vziať späť.

Ø Ø Ø Vlastníkom podniku jednotlivca je jednotlivá osoba – majiteľ podniku i riaditeľ podniku. Podniká bez spoločníka alebo len s tichým spoločníkom, ktorý je vylúčený z vedenia podniku a jeho zastupovania navonok. Minimálna výška základného imania nie je stanovená. Majiteľ ručí celým svojím majetkom, teda neobmedzene za záväzky svojej firmy (vkladom do spoločnosti i osobným majetkom). Kapitál: Vlastná kapitálová základňa podniku je obmedzená len majetkom podnikateľa a nie zákonnými predpismi určujúcimi minimálnu výšku kapitálu, ktorá by garantovala ručenie. Kapitál vložený do podniku možno kedykoľvek vybrať a previesť do domácnosti. Samofinancovanie podniku môže zväčšovať (rozširovať) kapitál podniku, ak sa nadobudnutý zisk nepoužíva celý na živobytie a ostatné výdavky podnikateľa.

Investovanie v podniku jednotlivca: Možno popri časti vlastného zisku riešiť i formou prijatia tichého spoločníka, t. j. osoby, ktorá zmluvne vloží do podniku kapitál za dohodnutý podiel na zisku jej účasť sa nikdy nezverejňuje. Predmetom vkladu tichého spoločníka môže byť peňažný vklad, vec, právo alebo iná majetková hodnota využiteľná v podnikateľskom procese. Tichý spoločník teda nemôže Tichý spoločník riadiť podnik a reprezentovať ho v obchodných vzťahoch. Vlastníkom podniku jednotlivca je jednotlivá osoba – majiteľ i riaditeľ podniku v jednej osobe. Podniká bez spoločníka Výhody: Ø málo kapitálu Ø zisk pre seba Nevýhody: Ø ručenie celým majetkom Ø nízky úver

Ako začať živnosť a čo potrebujem? Prvotné rozhodnutie "Začnem podnikať" Prvotné rozhodnutie je len prvým krokom na ceste, ktorú je potrebné absolvovať k tomu, aby tento cieľ bol zrealizovaný pri splnení všetkých zákonných predpokladov.

1. krok Ø Prvým krokom by malo byť rozhodnutie, v akej oblasti budem podnikať – ide o voľbu predmetu podnikania. Nápomocný pri rozhodovaní o konkrétnych činnostiach môže byť Internet – stránka Obchodného registra alebo Živnostenského registra. Pri jednotlivých podnikateľských subjektoch je potrebné si všímať predmety podnikania. 2. krok Ø Keď máte určitú predstavu o tom, v akých predmetoch chcete podnikať, je potrebné si preveriť, či potrebujete splniť určité predpoklady (vzdelanie, prax a pod. ) na výkon zvolenej živnosti. Informácie vám poskytnú na príslušnom obvodnom úrade (odbor živnostenského podnikania). 3. krok Ø Na vydanie živnosti budete potrebovať výpis z registra trestov, nie starší ako 3 mesiace. Tak isto budete musiet preukázať vzťah (vlastnícky alebo nájomný) k nehnuteľnosti, v ktorej budete mať miesto podnikania (a prípadné prevádzkárne) – tento vzťah sa preukazuje Listom vlastníctva (ak ste vlastníkom) alebo nájomnou zmluvou (príp. zmluvou o budúcej zmluve, predmetom ktorej bude nájom priestorov). Akceptovanou formou je tiež písomný súhlas vlastníka nehnuteľnosti, že v nej budete prevádzkovať živnosť. Ø Ak sa na prevádzkovanie živnosti vyžadujú osobitné osvedčenia, musíte predložiť aj tie (napr. vysokoškolský diplom).

4. krok Ø Ďalším krokom je samotné vybavenie živnostenského oprávnenia. 5. krok Ø Po tom, ako vám príslušný obvodný úrad vydá živnostenské oprávnenie, ste povinný autorizovať si inšpekčnú knihu (dostanete ju kúpiť v predajniach kancelárskych potrieb), ak ste si zriadili prevádzkáreň (podľa zákona č. 322/2001 Z. z. o inšpekčných knihách). Na autorizáciu potrebujete 50, - Sk kolok. 6. krok Ø Keď máte splnené povinnosti voči obvodnému úradu, musíte sa registrovať u príslušného správcu dane. 7. krok Ø Ako samostatne zárobkovo činná osoba ste povinný platiť poistné na zdravotné poistenie, a teda by ste mali do 8 dní po založení živnosti navštíviť vašu zdravotnú poisťovňu a prihlásiť sa ako SZČO Ø Čo sa týka sociálneho poistenia (dôchodky, nezamestnanosť) – tak isto musíte ísť nahlásiť do Sociálnej poisťovne začiatok podnikania. Sociálne poistenie je však pre vás minimálne v prvom roku len dobrovoľné (v ďalších rokoch závisí od dosiahnutých príjmov).

Obchodné spoločnosti Podľa Obchodného zákonníka je obchodná spoločnosť právnickou osobou založenou za účelom podnikania. Z právneho hľadiska sa delia na osobné (verejná obchodná spoločnosť, komanditná spoločnosť. ) a kapitálové (spoločnosť s ručením obmedzeným, akciová spoločnosť). K charakteristickým znakom osobných spoločností patrí neobmedzené ručenie všetkých spoločníkov a ich osobná účasť na riadení a zastupovaní spoločnosti navonok. Na rozdiel od kapitálových spoločností spoločníci nemajú povinnosť vytvárať základné imanie. Nemusia ani vytvárať osobitné riadiace orgány, určujú len, kto je štatutárnym orgánom (kto bude konať v mene spoločnosti).

Verejná obchodná spoločnosť je v Obchodnom zákonníku charakterizovaná ako spoločnosť, v ktorej aspoň dve osoby podnikajú pod spoločným menom a ručia za záväzky spoločnosti spoločne a nerozdielne celým svojim majetkom. Môžu ju založiť aj bez kapitálového vkladu. Obchodné meno musí obsahovať označenie „verejná Obchodné meno obchodná spoločnosť“, ktoré môže byť nahradené skratkou „ver. obch. spol. “ alebo „v. o. s. “. Ak obchodné meno obsahuje priezvisko aspoň jedného zo spoločníkov, postačí dodatok „a spol. “

Verejnú obchodnú spoločnosť môžu založiť fyzické aj právnické osoby. Založením sa rozumie podpísanie spoločenskej zmluvy, ktorá musí obsahovať: Ø obchodné meno a sídlo spoločnosti, Ø určenie spoločníkov uvedením názvu a sídla právnickej osoby Ø alebo mena a bydliska fyzickej osoby Ø a predmet podnikania spoločnosti, Ø výšku vkladov spoločníkov – peňažné aj nepeňažné vklady Ø aj spôsob ich úhrady Ø spôsob rozdelenia zisku. Spoločenská zmluva je nadradená obchodnému zákonníku. Čo nie je zakázané je dovolené. Ustanovenia spoločenskej zmluvy si treba vopred dobre premyslieť, ak niečo SZ nerieši platí > OZ > občiansky zákonník > zvykové právo > Dodatok ku zmluve je možný len po dohode všetkých spoločníkov.

VOS RUČÍ NEOBMEDZENE majetkom spoločnosti VECNÝM aj FINANČNÝM ale aj SÚKROMNÝM OSOBNÝM MAJETKOM SPOLOČNÍKOV!!! Veriteľ si môže uplatňovať nárok na splnenie záväzkov od ktoréhokoľvek spoločníka. ZISK SA AKO CELOK NEZDAŇUJE. ZO ZISKU VOS SA NEPLATÍ DPr. O. Zisk sa delí podľa kľúča dohodnutého v spoločenskej zmluve – SZ, napr. : Ø podľa spôsobu ručenia súkromným majetkom za záväzky spoločnosti alebo Ø podľa pomeru splatených kapitálových vkladov, resp. Ø ak SZ delenie zisku neupravuje, tak si ho spoločníci delia podľa OZ – rovným dielom OZ hovorí AKO SA DELÍ ZISK, TAK SA DELÍ AJ STRATA !!!

Podiel na zisku spoločníka vos je príjmom podľa § 6 – príjem z podnikania, inej samostatnej zárobkovej činnosti a prenájmu a tvorí čiastkový základ dane (ČZD) z príjmu Fy. O. Ten sa zráta s ostatnými príjmami spoločníka vos v § 5 -8 a zdaní sa 19%tnou sadzbou dane z príjmu Fy. O. Ešte predtým si však daňovník spoločník vos má nárok odrátať od súhrnu svojich príjmov v ČZD v § 6 -8 stratu vzniknutú v predchádzajúcich obdobiach. Od príjmov v § 5 – príjem zo závislej činnosti, sa strata odpočítať nemôže. Ak je strata z predošlého obdobia väčšia ako súhrn príjmov v § 6 -8, zvyšok straty si daňovník uplatní v ďalšom zdaňovacom období, najpozdejšie však do 5 rokov.

Veľmi dôležité je v spoločenskej zmluve dokonale ukotviť otázku pravidelného znovuoceňovania súkromného majetku, ktorým spoločníci ručia za záväzky; - súdnoznalecké posudky; OCENENIE MAJETKU PRAVIDELNE AKTUALIZOVAŤ, minimálne 1* ročne, nakoľko sa jeho hodnota mení z dôvodov dedičstva, rastu majetku, živelných pohrôm.

Zúročovanie kapitálových vkladov spoločníkov; ak sa zisk delí podľa OZ rovným dielom, je povinnosť zúročovať splatené kapitálové vklady – vyplácať úroky z hodnoty splatených kapitálových vkladov (SKV). Úroky idú do nákladov, maximálne v zákonom stanovenej maximálnej výške úrokovej miery; štát určuje max. hranicu. možnosti: 1. alebo sa na výške úročenia dohodnú alebo 2. vo výške priemernej úrokovej miery (ú) platnej v banke v mieste bydliska, resp. sídla spoločnosti; výška úroku nesmie presiahnuť štátom stanovenú mieru. Úroky sú pre vos nákladom, ak rastie úroková miera – ú, rastú náklady a klesá zisk a teda aj objem dane. Vos platí úroky zo SKV spoločníkom na ich bežné podnikateľské účty, tieto úroky sú príjmom z kapitálového majetku - § 7, tvoria ČZD v § 7. Nárok na úroky má prednosť pred nárokom na podiel na zisku a vzniká aj pri strate.

SZ obsahuje aj dohodu o kapitálových vkladoch (peňažných i nepeňažných) – v akých termínoch sú spoločníci povinní ich splatiť – do 1 roka? , do 2 mesiacov? V prípade nedodržania termínov OZ umožňuje maximálne 20% úroky z omeškania!!! Ak si vos zvolí iný spôsob delenia zisku, potom nemusí úroky na vklady vyplácať. VOS vzniká zápisom do OR, zaniká výmazom z OR. Princíp dedenia – dedič môže, ale nemusí dediť, má právo odmietnuť dedičstvo s výnimkou, kedy zákon o bankrote hovorí, že ten kto je v bankrote nemôže už dedičstvo odmietnuť.

LIKVIDAĆNÝ ZOSTATOK – LZ sa delí podľa SZ, ak to SZ neupravuje, tak OZ – kroky: 1. vrátia sa SKV, ak niečo zostalo, tak 2. sa zvyšok rozdelí podľa OZ rovnakým dielom; LZ, resp. VP (vyrovnávací podiel) – ak spoločník vos či komplementár v k. s. , tak je to § 6 Pz. P i SZČ = ČZD § 6 >19% rovná daň. Právne formy str. 50 LZ a VP komanditistu, spoločníka sro a akcionára v a. s. , člena družstva sú oslobodené od dane. Od dane je oslobodený aj príjem predstavujúci časť zisku pripadajúceho na tichého spoločníka. Ø úroky z peňažných prostriedkov na bežných účtoch, ktoré sa používajú v súvislosti s dosahovaním príjmov z podnikania a z inej samostatnej zárobkovej činnosti tvoria prijem podľa § 6 – Pz. P i SZČ, treba ich priznať ako ČZD v daňovom priznaní. 19% rovná daň.

Spoločnosť vzniká ku dňu, ku ktorému bola zapísaná do obchodného registra (OR). Návrh na zápis spoločnosti do OR podpisujú všetci spoločníci, prikladá sa k nemu spoločenská zmluva a musí sa podať do 90 dní od založenia spoločnosti. Zrušenie vos môže nastať rozhodnutím spoločníkov, rozhodnutím súdu alebo smrťou spoločníka Ø výhody – možnosť plnej kontroly všetkých spoločníkov, možná deľba práce, väčšie možnosti financovania rozvoja spoločnosti, nižšia kapitálová náročnosť, osobná zainteresovanosť vlastníkov na riadení spoločnosti jednoduchá organizačná štruktúra a riadenie spoločnosti; Ø Ø nevýhody – úzka väzba podnikateľa na spoločnosť, neobmedzené ručenie za záväzky spoločnosti, hrozba nedostatku kapitálu vyplývajúca zo závislosti na kapitálovej účasti spoločníkov malá možnosť získať cudzie zdroje z bankového sektora vystúpenie spoločníka môže za určitých okolností znamenať zánik firmy; fyzická alebo právnická osoba môže byť spoločníkom s neobmedzeným ručením iba v jednej spoločnosti.

Okrem prípadov uvedených v spoločných ustanoveniach sa spoločnosť ruší: a) b) c) d) e) f) g) h) i) ak bola zmluva uzavretá na dobu neurčitú, výpoveďou spoločníka, rozhodnutím súdu, smrťou jedného zo spoločníkov; spoločenská zmluva však pripúšťa, aby sa spoločníkom stal dedič, ktorý sa o svoju účasť prihlási a v spoločnosti ostávajú aspoň dvaja ďalší spoločníci, zánikom právnickej osoby, ktorá je spoločníkom, vyhlásením konkurzu na majetok niektorého zo spoločníkov alebo zamietnutím návrhu na vyhlásenie konkurzu pre nedostatok majetku, pozbavením alebo obmedzením spôsobilosti na právne úkony niektorého zo spoločníkov, vydaním exekučného príkazu na podiel spoločníka, z ďalších dôvodov uvedených v spoločenskej zmluve. Spoločnosť zaniká vymazaním z obchodného registra.

***Komanditná spoločnosť*** Komanditná spoločnosť je právnická osoba, ktorá vzniká zápisom do obchodného registra. Komanditná spoločnosť spája črty verejnej obchodnej spoločnosti a spoločnosti s ručením obmedzeným. Je to akýsi hybrid. Zakladá sa podpísaním spoločenskej zmluvy medzi minimálne dvomi spoločníkmi, z ktorých jeden je

Komplementári ručia aj súkromným majetkom (SM) – vzťahujú sa na nich ustanovenia o spoločníkoch vos. Komplementári majú v riadení spoločnosti viac práv, len oni sú oprávnení na obchodné vedenie spoločnosti a môžu byť štatutárnym orgánom spoločnosti. Ak je komplementárov viac, ručia spoločne a nerozdielne.

Komanditisti sa riadia ustanoveniami OZ o spoločníkoch sro. Za záväzky k. s. ručia len do výšky nesplatenej časti svojho kapitálového vkladu – KV. Obchodným zákonníkom stanovená minimálna výška KV komanditistu je 10 000, - Sk. Komanditisti sa na činnosti k. s. zúčastňujú len svojim peňažným alebo nepeňažným vkladom. Tomu zodpovedá aj v delenie a zdaňovanie zisku v k. s.

graf delenia a zdaňovania zisku v komanditnej spoločnosti

Spoločenská zmluva musí obsahovať: Ø Ø Ø obchodné meno a sídlo spoločnosti určenie spoločníkov s uvedením názvu a sídla právnickej osoby, mena a bydliska fyzickej osoby, predmet podnikania, určenie, ktorí zo spoločníkov sú komplementári a ktorí sú komanditisti, výšku vkladu každého komanditistu

Komanditisti majú v k. s. pracovno-právny vzťah, a poberajú minimálne minimálnu mzdu § 5 – Pz. ZČ, z nej platia 19%-tnú daň. Vo vos bolo povinné zúročovať vklady, ak si zisk delia podľa OZ. V k. s. nie je povinné zúročovanie vkladov, mohli by sa na ňom dohodnúť, ale len komplementári, na úkor komanditistov, úroky idú do nákladov. Preto s tým komanditisti nikdy nesúhlasia. Komanditné spoločnosti sa vyskytujú zriedkavo pre zložité delenie zisku, nepriaznivé ručenie. Ak by vystúpil komanditista, možno k. s. pretransformovať na vos, ak komplementár, môže sa zmeniť na s. r. o.

Štatutárnym orgánom k. s. sú všetci komplementári. V ostatných záležitostiach rozhodujú spolu s komanditistami väčšinou hlasov, ak nie je v spoločenskej zmluve uvedené inak. Komanditisti majú právo nahliadnuť do účtovných kníh a účtovných dokladov spoločnosti a majú nárok na rovnopis ročnej účtovnej závierky.

Spoločnosť zaniká dňom výmazu z OR. Zániku spoločnosti predchádza zrušenie spoločnosti bez likvidácie alebo s likvidáciou – vtedy majú spoločníci nárok na podiel na LZ. Najprv sa spoločníkom vrátia ich SKV, komandisti majú prednosť, zvyšok sa rozdelí rovnako sa delil zisk. Ak je LZ < ako suma SKV rozdelí sa podľa rovnakých zásad ako zisk, ak to inak neupravuje SZ.

Výhody: Ø spojenie prvkov kapitálovej a personálnej spoločnosti, čo umožňuje spoločníkom vybrať si medzi osobnou účasťou na riadení a účasťou len prostredníctvom vkladu Ø lepšia úverová spôsobilosť spoločnosti Nevýhody: Ø zložité delenie zisku Ø vyššie daňové zaťaženie teraz viac komplementárov Ø dvojité zdanenie komandistov, pre nich nepriaznivé delenie zisku, Ø neobmedzené ručenie komplementárov

Spoločnosť s ručením obmedzeným V SR sú sro najpopulárnejšou formou obchodnej spoločnosti. Ø ZI 200 000, - Sk - tvorí ho súhrn všetkých kapitálových – peňažných aj nepeňažných vkladov; Ø min. 1 zakladateľ; max. 50 spoločníkov; Ø minimálny vklad 1 spoločníka je 30 000, - Sk; vklady jednotlivých spoločníkov musia byť do zápisu do OR splatené do výšky 30%. Ø ak je len jeden zakladateľ, musí zaplatiť do zápisu do OR min. 200 000, - Sk, Ø ak je viac zakladateľov, tak stačí 50% t. j. 100 000, - Sk v súbehu s predošlou podmienkou, týkajúcou sa povinnosti splatenia vkladov jednotlivými spoločníkmi. Vklady, ku ktorým sa spoločníci zaviazali v spoločenskej zmluve sa musia splatiť najneskôr do 5 rokov. Ø

Základné imanie v spoločnosti s ručením obmedzeným Základné imanie v spoločnosti s ručením obmedzeným tvoria podľa § 105 Obchodného zákonníka vopred určené vklady spoločníkov. Ich forma, výška, spôsob a lehota splácania sa definuje v spoločenskej zmluve. Celková hodnota vkladov spoločníkov musí súhlasiť s hodnotou základného imania spoločnosti, ktoré sa zapisuje do obchodného registra. Minimálna hodnota základného imania musí byť vo výške 200 000 Sk.

Ø Ø Ø Ø Sro ručí za záväzky celým majetkom; spoločníci ručia len do výšky nesplatenej časti svojho v SZ sľúbeného kapitálového vkladu. Spoločníci sa zúčastňujú na riadení sro – hlasujú na valnom zhromaždení – VZ. Majú právo na podiel na zisku, na riadení, na LZ. OZ hovorí, že zisk sa medzi spoločníkov delí podľa SZ, inak podľa pomeru SKV. Odpisovanie straty – odpisuje sa 1/5 straty z predošlého zdaňovacieho obdobia 5 rokov po sebe. Ak počas trvania odpisovania 1. straty vznikne nová strata, nárok na jej odpísanie zaniká. Spoločníci pri odchode zo spoločnosti nemajú nárok na vrátenie nepeňažných vkladov počas existencie sro platí DPr. O 19% z hrubého zisku.

Orgány sro: Ø Ø Ø Valné zhromaždenie - VZ – je vrcholný orgán; hlasuje sa napr. 1 hlas na 1000, - Sk SKV; štatutárny orgán sú konatelia, ktorí riadia spoločnosť; dozorná rada – je kontrolný orgán;

Ø Ø Ø Sro sa zakladá podpísaním spoločenskej zmluvy, resp. zakladateľskej listiny, ak je len 1 zakladateľ; Sro vzniká zápisom do OR. Obchodný podiel je súhrn všetkých práv a povinností spoločníka, podiel spoločníka na čistom obchodnom imaní; mení sa v závislosti od výsledkov hospodárenia;

Ø Ø O zvyšovaní a znižovaní ZI rozhoduje VZ. ZI možno zvýšiť z majetku spoločnosti, ktorý prevyšuje ZI, zachová sa pomer vložených vkladov.

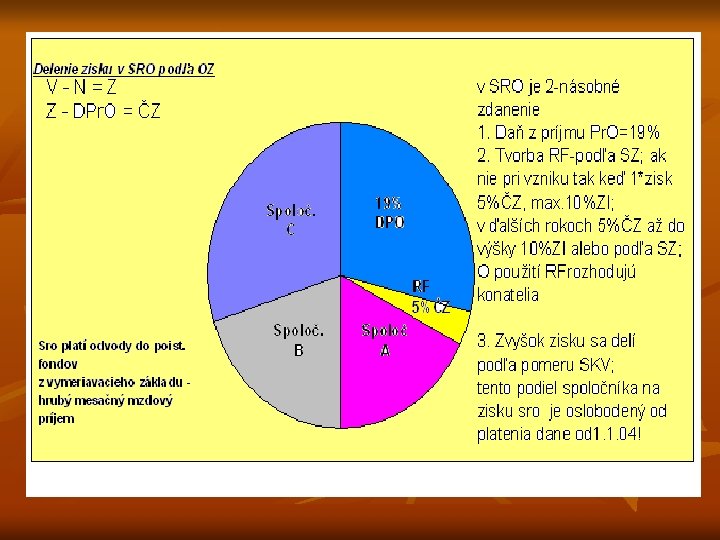

Ø Ø Sro musí tvoriť rezervný fond – viď graf. Rezervný fond – RF, ak ho nevytvoria už pri vzniku, tak keď 1* dosiahnu zisk dajú 5% čistého zisku – ČZ do RF, nie však viac ako sumu rovnajúcu sa 10% ZI. V ďalších rokoch, vždy, keď sro dosiahne ČZ dáva do RF 5% ČZ, až kým nedosiahne sumu rovnajúcu sa minimálne 10% ZI. O použití RF rozhodujú konatelia

Konatelia môžu konať samostatne, ak SZ neupravuje niečo iné, menuje ich VZ – jedného, resp. viacerých, môže to byť niekto zo spoločníkov, alebo iná Fyo (fyzická osoba). Konateľom nemôže byť člen dozornej rady DR. Kontrola: DR kontroluje spoločníkov, konateľov, účtovníctvo, musí mať 3 členov. LZ sa medzi spoločníkov delí podľa SZ, resp. podľa OZ, t. j. podľa pomeru SKV.

Výhody sro: Ø malý štartovací kapitál, výhodné ručenie, málo spoločníkov, ľahká komunikácia, pružnosť; Nevýhody sro: Ø nízka úverová schopnosť i schopnosť získať dodatočný kapitál

Akciová spoločnosť jej ZI je rozdelené medzi spoločníkov na akcie. AKCIA je cenný papier, ktorý oprávňuje majiteľa Ø Ø Ø zúčastňovať sa na riadení a. s. – min. 1*ročne hlasovať na VZ, podieľať sa na zisku - dividenda, podieľať sa na LZ.

DRUHY AKCIÍ 1. akcie na meno – zmena rubopisom, indosamentom; na majiteľa – napr. v kupónovej privatizácii, líšia sa voľnosťou prevoditeľnosti, bez zápisu.

1. 2. 3. akcie prioritné – pevne daná výška dividendy, prednostné právo na zisk, nemôžu hlasovať, najviac polovica ZI, akcie kmeňové, účastinné, obyčajné, akcie zamestnanecké – najviac 5% ZI, osobitný typ, len v procese transformácie spoločenského na súkromné vlastníctvo, nie sú obchodovateľné na burze cenných papierov, nie sú prevoditeľné, neopúšťajú bránu podniku – dôchodcovia si ich môžu zobrať pri odchode na dôchodok, ale predať ich môžu len v podniku. Zmyslom, cieľom existencie malo byť zainteresovať zamestnancov na lepších výsledkoch, zatiaľ sa to nikde nepotvrdilo.

Akcia – nominálna hodnota (NH) je uvedená na akcii. NH v kupónovej privatizácii bola 1000, -Sk. Trhová hodnota akcie závisí od dopytu a ponuky. Je to jej cena na burze. Kurz akcie – vyšší alebo nižší ako nominálna hodnota Závisí od Ø výšky dividendy, ak je dividenda vysoká, potom kurz akcie rastie, Ø od úrokovej miery – ú, ak je ú vysoká klesá záujem o akcie, investovanie do akcií, je výhodnejšie dať peniaze do banky. Kurz akcie = dividenda*100/ú Trhová hodnota – nominálna hodnota = ZISK; strata; 0

A. s. zo zákona tvorí 3 orgány: 1. Valné zhromaždenie akcionárov – koná sa min. 1* ročne, mimoriadne VZ – sa musí zvolať ak ZI klesne o 1/3, alebo ak 3 mesiace za sebou platobná neschopnosť. VZ rozhoduje Ø o delení ČZ – či sa rozdelí medzi akcionárov, alebo sa bude investovať; Ø schvaľuje členov dozornej rady; Ø ročnú účtovnú uzávierku; Ø základné strategické zámery; Ø zlúčenie s inou spoločnosťou 2. Predstavenstvo - výkonný štatutárny orgán, - riadi a. s. , - zodpovedá sa VZ; 2. Dozorná rada – kontrolný orgán, - dohliada na prácu predstavenstva.

A. s. vzniká zápisom do OR, zložením ZI - 1 000, -Sk. Založiť ju môžu minimálne 2 Fy. O alebo 1 Pr. O. Zakladá sa upisovaním akcií alebo bez upisovania akcií. Aktom založenia je Ø podpísanie zakladateľskej zmluvy Ø podpísanie zakladateľskej listiny, Ø schválenie uznesenia ustanovujúceho VZ a schválenie stanov a. s.

Podmienkou vzniku je upísanie celého ZI a splatenie 30% ZI. ZI nemôže klesnúť pod 1 000, - Sk. Počet hlasov akcionára závisí od hodnoty akcií, ktoré vlastní. Na schválenie zmeny stanov, zvýšenia či zníženia ZI a zrušenia a. s. je potrebná 2/3 väčšina hlasov. A. s. odpisuje stratu 5 rokov po sebe.

Zvýšenie ZI 1. upísaním nových akcií 2. z majetku spoločnosti 3. vydaním nových akcií alebo 4. zvýšením nominálnej hodnoty doterajších akcií. Zníženie ZI 1. znížením nominálnej hodnoty akcií 2. stiahnutím určitého množstva akcií z obehu

A. s. je povinná tvoriť rezervný fond – RF Ø Ø už pri vzniku vo výške 10% ZI, a každoročne ho dopĺňa 10% čistého zisku – ČZ, až kým nedosiahne úroveň rovnajúcu sa 20% ZI.

Výhody a. s. Ø Ø ľahko sa získava kapitál, ľahko sa získava úver, odbornosť manažmentu, ľahko sa mení vlastníctvo. Nevýhody a. s. Ø vysoké náklady na vznik

Základné imanie v akciovej spoločnosti Ø Ø Základné imanie v akciovej spoločnosti vyjadruje súčet všetkých akcií vydaných akciovou spoločnosťou v ich menovitej hodnote a ktoré v zmysle § 154 ods. 1 Obchodného zákonníka je rovrhnuté na určitý počet akcií s určitou menovitou hodnotou. Stanovy akciovej spoločnosti musia pritom určiť menovitú hodnotu všetkých druhov akcií, ktoré má spoločnosť vydať, a súčet menovitých hodnôt všetkých akcií musí zodpovedať výške základného imania.

Základné imanie v akciovej spoločnosti Ø Ø Hodnota základného imania pri založení akciovej spoločnosti musí byť minimálne 1 mil. Sk. Založenie spoločnosti môže pritom byť realizované dvoma spôsobmi – bez výzvy na upísanie akcií, resp. na základe výzvy na upísanie akcií. Pri založení spoločnosti bez výzvy na upísanie musia zakladatelia v určitom pomere splatiť celé základné imanie, t. j. prevezmú sami všetky akcie. To však neznamená, že po založení spoločnosti nemôžu získavať ďalších akcionárov. Pri založení na základe výzvy na upisovanie akcií zabezpečujú zakladatelia vytvorenie základného imania vlastnými vkladmi, ako aj upisovaním akcií. To znamená, že prevezmú iba časť akcií a ostatné predložia verejnosti na upisovanie. Upísané základné imanie sa zapisuje do obchodného registra.

Výpočet kurzu akcie kurzová hodnota akcie = dividenda/ r; r = výnosové kritérium, v % >> * 100 Za výnosové kritérium budeme pri riešení príkladov dosadzovať ú – úrokovú mieru. KHA = NHA * % dividendy/ú % dividendy = dividenda/ NHA * 100; Ak predpokladáme, že sa z akciami a. s. neobchoduje na burze, nie je známa ich cena – kurz. Použitie nášho vzorca nie je dostatočné. Takto vypočítaný kurz rešpektuje len 1 hľadisko – ako je investícia do akcie výnosná z hľadiska získania dividend, v porovnaním s tým, že by sa peniaze uložili v banke.

Kurz akcie závisí od rôznych faktorov, hlavne: Ø Ø Ø vnútorná hodnota akcie ( t. j. aký podiel vlastného imania pripadá na 1 akciu), dividenda a úroveň úroku na kapitálovom trhu; vzťah ponuky a dopytu – ak rastie dopyt potom rastie kurz. Na ponuku a dopyt pôsobí množstvo ďalších faktorov - napr. : špekulácie obchodníkov, personálne zmeny vo vedení a. s. , informácie o investičných zámeroch danej a. s. , finančná politika a. s. týkajúca sa dividend. Vplýva aj HP štátu, politická situácia, vývoj inflácie, úrokových sadzieb, zmeny v daňovej oblasti.

graf delenia a zdaňovania zisku v akciovej spoločnosti

Družstvo Ø Ø je spoločenstvom neuzavretého počtu osôb založeným za účelom podnikania alebo zabezpečovania hospodárskych, sociálnych alebo iných potrieb svojich členov. zakladá ho 5 Fy. O, alebo 2 Pr. O. Družstvo má post podnikateľa a zakladá ho minimálne päť členov alebo dve právnicke osoby. Na trvanie družstva nemá vplyv pristúpenie ďalších členov alebo zánik členstva doterajších členov, ak družstvo spĺňa podmienky predchádzajúcej vety a ostáva v ňom ňou stanovený počet osôb. Hlavným znakom je otvorenosť - je umožnený voľný vstup i odchod členov.

Družstvo Základné imanie družstva tvorí súhrn členských vkladov, na ktorých splatenie sa zaviazali členovia družstva. Stanovy určujú výšku základného imania družstva, ktoré sa zapisuje do obchodného registra (zapisované základné imanie). Zapisované základné manie musí byť najmenej 50 000 Sk. Člen je povinný splatiť členský vklad presahujúci vstupný vklad do troch rokov, ak stanovy neurčia kratšiu lehotu.

Stanovy môžu určiť, že členovia sú povinní, ak to vyžaduje strata družstva, splatiť na základe rozhodnutia členskej schôdze nesplatenú časť členského vkladu ešte pred dobou jej splatnosti. Za záväzky ručí družstvo, členovia len do výšky nesplatenej časti svojho kapitálového vkladu. Zdaňovanie obdobné ako pri sro. Povinne tvorí nedeliteľný fond.

Orgány družstva: členská schôdza - 1 * ročne = vrcholný orgán, rieši delenie zisku, zrušenie, zlúčenie družstva 2. predstavenstvo – predseda, podpredseda, tajomník, 3. kontrolná komisia – kontrolný orgán 4. ďalšie orgány družstva podľa stanov Družstvá 1* vznikli vo Francúzsku – vzájomná výpomoc pri poľnohospodárskych prácach. Družstevníci dostávajú mzdu § 5 Pz. ZČ – 19% rovná daň. 1.

Ustanovujúca schôdza družstva: a) určuje zapisované základné imanie, b) schvaľuje stanovy, c) volí predstavenstvo a kontrolnú komisiu. Družstvo vzniká dňom zápisu do obchodného registra. Pred podaním návrhu na tento zápis musí byťsplatená aspoň polovica zapisovaného základného imania. Návrh na zápis je povinné podať predstavenstvo. Návrh na zápis podpisujú všetci členovia predstavenstva. K návrhu na zápis sa prikladá: a) notárska zápisnica o ustanovujúcej schôdzi družstva podpísaná všetkými členmi predstavenstva, b) stanovy družstva, c) doklad o splatení určenej časti zapisovaného základného imania.

Stanovy družstva musia obsahovať: a) obchodné meno a sídlo družstva, b) predmet podnikania (činnosti), c) vznik a zánik členstva, práva a povinnosti členov k družstvu a družstva k členom, d) výšku základného členského vkladu, prípadne aj výšku vstupného vkladu, spôsob splácania členských vkladov a vysporiadanie členského podielu pri zániku členstva, e) orgány družstva a počet ich členov, dĺžku ich funkčného obdobia, spôsob ustanovovania, pôsobnosť a spôsob ich zvolávania a rokovania, f) spôsob použitia zisku a úhrady prípadnej straty, g) tvorbu a použitie nedeliteľného fondu, h) ďalšie ustanovenia, ak to vyplýva z tohto zákona.

Družstvo je povinné pri svojom vzniku zriadiť nedeliteľný fond najmenej vo výške 10 % zapisovaného základného imania. Tento fond družstvo dopĺňa najmenej o 10 % ročného čistého zisku, a to až do doby, než výška nedeliteľného fondu dosiahne sumu rovnajúcu sa polovici zapisovaného základného imania družstva. Stanovy môžu určiť, že sa vytvára vyšší nedeliteľný fond alebo ďalšie zabezpečovacie fondy. Nedeliteľný fond sa nesmie použiť za trvania družstva na rozdelenie medzi členov.

Ak zo stanov nevyplýva niečo iné, určí sa podiel člena na zisku určenom na rozdelenie medzi členov pomerom výšky jeho splateného vkladu k splateným vkladom všetkých členov u členov, ktorých členstvo v rozhodnom roku trvalo len časť roka, sa tento podiel pomerne kráti.

ZMLUVA O ZDRUŽENÍ § 829 – 841 Obchodného zákonníka Ø Ø Niekoľko osôb sa môže združiť, aby sa spoločne pričinili o dosiahnutie dojednaného účelu. Združenia nemajú spôsobilosť na práva a povinnosti. Každý z účastníkov je povinný vyvíjať činnosť na dosiahnutie dojednaného účelu spôsobom určeným v zmluve a zdržať sa akejkoľvek činnosti, ktorá by mohla znemožniť alebo sťažiť dosiahnutie tohto účelu. Popri pracovnej činnosti môžu byť účastníci združenia podľa zmluvy povinní poskytnúť na účely združenia peniaze alebo iné veci. Ak v zmluve nie je určená výška, predpokladá sa, že účastníci sú povinní poskytnúť rovnaké hodnoty.

Ø Ø Majetkové hodnoty je účastník povinný poskytnúť na účely zmluvy v dobe určenej v zmluve, inak bez zbytočného odkladu po uzavretí zmluvy. Pokiaľ nie je poverený niektorý účastník správou vecí, nakladá s nimi za účelom dosiahnutia účelu zmluvy účastník, ktorý ich poskytol; je však povinný oddeliť ich od ostatného svojho majetku dohodnutým spôsobom alebo spôsobom, ktorý oznámi ostatným účastníkom zmluvy o združení.

Ø Ø Poskytnuté peniaze alebo iné veci určené podľa druhu sú v spoluvlastníctve všetkých účastníkov v pomere k ich výške, a to oznámením o ich oddelení od ostatného majetku účastníka alebo odovzdaním poverenému účastníkovi. Veci jednotlivo určené sú v bezplatnom užívaní všetkých účastníkov. Majetok získaný pri výkone spoločnej činnosti sa stáva spoluvlastníctvom všetkých účastníkov.

Ø Ø Podiely na majetku získanom spoločnou činnosťou sú rovnaké, ak zmluva neurčuje inak. Zo záväzkov voči tretím osobám sú účastníci zaviazaní spoločne a nerozdielne. Ak nie je v zmluve určené inak, rozhodujú účastníci o zaobstarávaní spoločných vecí jednomyseľne. Ak má podľa zmluvy rozhodovať väčšina hlasov, patrí každému účastníkovi jeden hlas; veľkosť podielu nerozhoduje.

Ø Ø Každý účastník, aj keď nevykonáva správu, má právo sa presvedčiť o hospodárskom stave združenia. Ustanovenia zmluvy, ktoré tomu odporujú, sú neplatné. Každý účastník môže zo združenia vystúpiť, nie však v nevhodnej dobe a na ujmu ostatných účastníkov združenia. Z vážnych dôvodov však môže zo združenia vystúpiť kedykoľvek, a to aj keď bola dohodnutá výpovedná lehota.

Ø Ø Z vážnych dôvodov možno účastníka zo združenia vylúčiť, a to iba jednomyseľným uznesením ostatných účastníkov združenia, ak zmluva neurčuje inak. Účastníkovi, ktorý vystúpil alebo bol vylúčený, sa veci vnesené do združenia vrátia. Podiel majetku podľa stavu v deň vystúpenia alebo vylúčenia sa mu vyplatí v peniazoch.

Ø Ø Účastník, ktorý vystúpil alebo ktorý bol vylúčený, sa nezbavuje zodpovednosti za záväzky z činnosti združenia, ktoré vznikli do dňa vystúpenia alebo vylúčenia. Pri rozpustení združenia majú účastníci nárok na vrátenie hodnôt poskytnutých na účel združenia a vyporiadajú sa medzi sebou o majetok získaný výkonom spoločnej činnosti združenia spôsobom určeným v zmluve, inak rovným dielom.