Proprit relle Agenda 1 Questce que la proprit

propriétaire(s) réel(s) d'une entreprise est")

- Slides: 53

Propriété réelle

Agenda 1. Qu'est-ce que la propriété réelle ? Pourquoi est-elle importante ? 2. La propriété réelle et l'ITIE 3. Élaborer une feuille de route pour divulguer la propriété réelle 4. Étapes suivantes

Qui est un propriétaire réel ? « Un (Les) propriétaire(s) réel(s) d'une entreprise est (sont) la (ou les) personne(s) physique(s) qui, directement ou indirectement, possède(nt) ou exerce(nt) en dernier ressort le droit de propriété ou le contrôle de l'entité juridique »

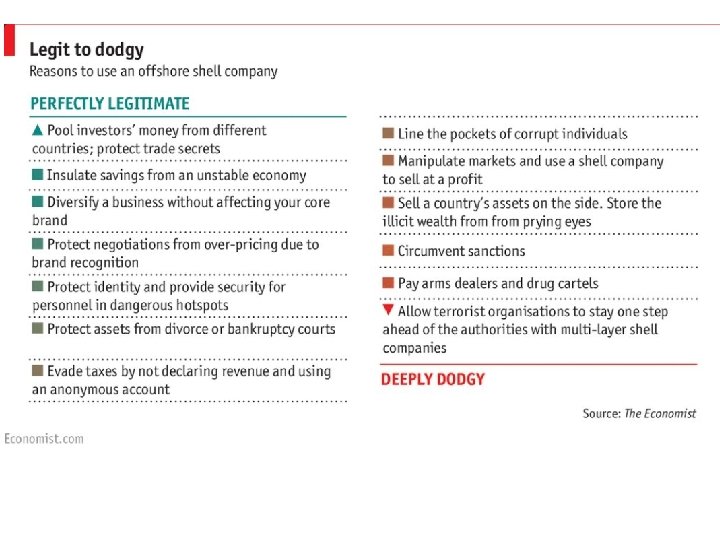

Pourquoi la transparence de la propriété réelle est-elle importante ? Source: Consortium international des journalistes d'investigation https: //panamapapers. investigativecenters. org/#stories

Source: Consortium international des journalistes d'investigation https: //panamapapers. investigativecenters. org/#stories

Source: Consortium international des journalistes d'investigation https: //panamapapers. investigativecenters. org/uganda/

Source: Radio Free Liberty Europe http: //www. rferl. org/content/azerbaijan_gold-field_contract_awarded_to_presidents_family/24569192. html

République démocratique du Congo : « Si les cinq transactions sont considérées ensemble, les pertes totales sont estimées à 1, 36 milliard de dollars. Des actifs ont été cédés au sixième de leur valeur vénale. Exprimé autrement, des sociétés offshore ont obtenu un retour de 1, 63 milliard de dollars sur des actifs achetés pour 275, 5 millions de dollars, s'assurant une marge de 512 % » . Source: Africa Progress Panel http: //africaprogresspanel. org/publications/policy-papers/africa-progress-report-2013/

Avantages de la transparence en matière de propriété réelle «: Des renseignements de propriété réelle ont permis à des Nigérians d'exposer la corruption et le népotisme qui interviennent dans l'acquisition d'entreprises. Outre qu'elle demande aux entreprises de volontairement divulguer une information sur leurs chaînes de contrôle, ainsi que sur les personnes poliquement exposées qui en font partie, l'ITIE Nigéria a également mis en place un mécanisme lui permettant de d'établir les propriétaires de puits cédés, les détenteurs de licences, les titulaires de concessions, et les entreprises soumissionnant pour des contrats extractifs. En bref, la divulgation de la propriété réelle au Nigéria commence à faire sentir ses effets » . Secrétariat de l'ITIE Nigéria § § § Améliorer le climat des investissements Réduire le risque de réputation et d'autres risques Prévenir la corruption et les flux financiers illicites Améliorer l‘État de droit Accroître la confiance et la reddition de comptes Améliorer la perception de revenus

L'ITIE et la propriété réelle Mai 2013 : La Norme ITIE recommande la création de registres de propiété réelle. Octobre 2013 : 11 pays de l'ITIE participent au projet pilote sur la propriété réelle Janvier 2016 : 29 pays de l'ITIE travaillent sur la propriété réelle, dont 9 produisent des rapports ITIE divulguant la propriété réelle d'une ou de plusieurs entreprises. Février 2016 : L'ITIE exige la divulgation des propriétaires réels au plus tard le 1 er janvier 2020.

Ce que dit la Norme ITIE Résumé de l'Exigence n° 2. 5 de l’ITIE • Le Rapport ITIE doit décrire la politique du gouvernement et les discussions du GMP sur la diffusion d'informations de propriété réelle (2. 5 (b. i)). • D'ici au 1 er janvier 2017, le Groupe multipartite devra publier une feuille de route relative à la divulgation d'informations de propriété réelle (2. 5 (b. ii)) • Dès le 1 er janvier 2020, il sera exigé que les pays de l'ITIE demandent, et que les entreprises divulguent, des informations de propriété réelle à publier dans le Rapport ITIE ou un registre public (2. 5 (c-f)). • (g) Le Rapport ITIE devra également faire connaître les propriétaires légaux et leur participation (2. 5 (g)).

Élaboration d'une feuille de route : Questions à considérer 1. Liens entre la PR et les priorités nationales de réforme 2. Cadre institutionnel pour la divulgation de la PR 3. Définitions de la propriété réelle 4. Obligations de déclaration concernant les PPE 5. Degré de détail de la divulgation 6. Collecte des données 7. Garantie de l’exactitude des données 8. Ponctualité des données 9. Accessibilité des données 10. Besoins en renforcement de capacités 11. Assistance technique et financière 12. Échéances/responsabilités des activités prévues dans la feuille de route

Recommandation 1 pour la Fd. R : Considérer les liens entre la PR et les priorités nationales de réforme

Recommandation 1 pour la Fd. R : Considérer les liens entre la PR et les priorités nationales de réforme

Recommandation 1 de la Fd. R : Considérer les liens entre la PR et les priorités nationales de réforme Réformes en faveur du redressement en Ukraine: http: //rpr. org. ua/en/groups-rpr/anti-corruption-reform/

Recommandation 1 de la Fd. R : Considérer les liens entre la PR et les priorités nationales de réforme « Le moment est venu de mettre de l'ordre dans nos affaires. J'attends des territoires outre-mer et des dépendances de la Couronne qu'ils continuent à œuvrer avec le Royaume -Uni pour agir sur deux questions clés : l'échange d'informations fiscales et la propriété réelle » . David Cameron, 2013

Recommandation 2 de la Fd. R : Considérer le cadre institutionnel Les questions à considérer par le Groupe multipartite : • Intégration du thème de la propriété réelle dans les systèmes d'information du gouvernement et des entreprises. • Larges consultations pour identifier les instances les mieux placées pour surveiller, collecter et maintenir des données de PR, et pour identifier les processus de déclaration d'entreprise susceptibles d'intégrer la PR. • Examen des processus pertinents de réforme juridique/ réglementaire en cours ou prévus, pour éventuellement y intégrer le thème de la propriété réelle.

Recommandation 2 de la Fd. R : Considérer le cadre institutionnel Loi de la République kirghize sur l'usage du sous-sol (2014) : Art. 30 (§ 10): Exigences pour la délivrance de licences extractives. Informations et documents divulguant les personnes physiques qui sont les propriétaires et bénéficiaires en dernier ressort de l'entité juridique demandant une licence. Article 27 (§ 3): Motifs de révocation des droits des utilisateurs du sous-sol. (6) La preuve qu'en obtenant une licence extractive, un utilisateur du sous-sol a présenté une information non fiable sur l'identité de ses propriétaires en dernier ressort ou sur ses moyens financiers.

Recommandation 2 de la Fd. R : Considérer le cadre institutionnel

Recommandation 3 de la Fd. R : Considérer une définition de la PR « Un (Les) propriétaire(s) réel(s) d'une entreprise est (sont) la (ou les) personne(s) physique(s) qui, directement ou indirectement, possède(nt) ou exerce(nt) en dernier ressort le droit de propriété ou le contrôle de l'entité juridique » (2. 5 (f. i)). Le Groupe multipartite devra convenir d'une définition adéquate du terme « propriétaire réel » . Cette définition doit être alignée sur la disposition (f. i) ci-dessus et tenir compte de normes internationales et des lois nationales et inclure un (des) seuil(s) de participation. La définition devra également préciser les obligations de déclaration pour les personnes politiquement exposées » (2. 5 (f. ii)).

Recommandation 3 de la Fd. R : Considérer une définition de la PR Moyens de contrôle courants d'une société : 1. Par des dispositions de participation : o Détention d'actions, par ex. X % des actions. o Détention de droits de vote, par ex. X % des droits de vote. o Autres dispositions de participation, par ex. prête-nom, arrangements de propriété conjointe, etc. 2. Par d'autres moyens : o Le droit de nommer/révoquer la majorité des administrateurs (ou d’autres dirigeants de la société) o Connexions personnelles ou contractuelles avec des cadres supérieurs ou administrateurs de société o Tout autre droit d'exercer une influence significative sur les activités de la société (droits de décision, de véto, au bénéfice. . . )

Recommandation 3 de la Fd. R : Considérer une définition de la PR La propriété (ou participation) peut être directe ou indirecte Exemple 1 : Directe Exemple 2 : Indirecte Exemple 3 : Directe et indirecte

Recommandation 3 de la Fd. R : Considérer une définition de la PR

Recommandation de Fd. R 3 : Envisager une définition de la PR Enseignements du projet pilote sur la PR • Le manque de définition de la PR a causé des problèmes pour obtenir d'utiles données sur elle. • Aucun pays n'avait une définition de la PR jugée appropriée par le GMP. • Selon plusieurs GMP, ne pouvait être propriétaire réel qu'un individu détenant une proportion allant de 5 à 25 % des actions, des droits de vote et d’autres moyens de contrôle d'une société. • Plusieurs GMP ont retenu la définition de la 4ème Directive anti-blanchiment de l'UE.

Recommandation de Fd. R 3 : Considérer une définition de la PR Orientations supplémentaires • Définitions et seuils utilisés par les pays du projet pilote : https: //eiti. org/files/BP/board_paper_30 -4 b_beneficial_ownership_pilot_-_evaluation_report. pdf • Définition du Groupe d'action financière : http: //www. fatf -gafi. org/media/fatf/documents/reports/ Guidancetransparency-beneficial-ownership. pdf • Définition de la 4ème Directive anti-blanchiment de l'UE : http: //eur-lex. europa. eu/legalcontent/EN/TXT/PDF/ ? uri=CELEX: 32015 L 0849&from=FR

Recommandation 4 de la Fd. R : Considérer les personnes politiquement exposées « Des personnes qui exercent, ou ont exercé, des fonctions publiques importantes et des membres de leur famille et de leur proche entourage » . Convention des Nations Unies contre la corruption (Article 52).

Recommandation 4 de la Fd. R : Considérer les personnes politiquement exposées

Recommandation 4 de la Fd. R : Considérer les personnes politiquement exposées Orientations supplémentaires • Définitions d'une PPE dans les pays du projet pilote : https: //eiti. org/files/BP/board_paper_30 -4 b_beneficial_ownership_pilot_-_evaluation_report. pdf • Définition d'une PPE du Groupe d'action financière : http: //www. fatf-gafi. org/documents/peps-r 12 r 22. html • Définition de la 4ème Directive anti-blanchiment de l'UE : http: //eur-lex. europa. eu/legalcontent /EN/TXT/PDF/ ? uri=CELEX: 32015 L 0849&from=FR • Convention des Nations Unies contre la corruption https: //www. unodc. org/documents/brussels/UN_Convention _Against_Corruption. pdf

Recommandation 4 de la Fd. R : Considérer les personnes politiquement exposées Enseignements du projet pilote sur la PR : • La plupart des pays ont une définition des PPE et exigent que celles-ci déclarent leurs actifs. • Obligations de déclaration pas toujours respectées, et rares divulgations publiques. • Si une PPE est un propriétaire réel d'une entreprise extractive, ses divulgations pourraient comprendre des informations sur sa position et son rôle dans l'entreprise, et la date à laquelle a acquis sa participation dans l’actif.

Recommandation 5 de la Fd. R : Considérer le degré de détail de la divulgation La Norme ITIE stipule que les divulgations de propriété réelle «. . . doivent inclure l'identité des propriétaires réels. . . » (2. 5. c). Et « leur degré de participation, et les modalités d'exercice de cette participation ou de ce contrôle. . . »

Recommandation 5 de la Fd. R : Considérer le niveau de détail de la divulgation « Les informations relatives à l'identité des propriétaires réels devront comprendre le nom, la nationalité et le pays de résidence de ces personnes. . . » (2. 5 (d)) « Il est également recommandé de divulguer le numéro d'identité national, la date de naissance, l'adresse du domicile ou de notification de ces personnes, ainsi que les moyens pour communiquer avec elles » (2. 5 (d)). Exemple : Rapport sur la propriété réelle en Zambie Nom Nationalité Pays de résidence ?

Recommandation 5 de la Fd. R : Considérer le degré de détail de la divulgation Exemple : Données du Rapport ITIE 2013 de la RDC Nom Année de naissance Nationalité N° d'identité Adresse du domicile

Recommandation 5 de la Fd. R : Considérer le degré de détail de la divulgation La Norme ITIE stipule aussi que les divulgations relatives à la propriété réelle doivent inclure «. . . le degré de participation, et les modalités d'exercice de cette participation ou de ce contrôle. . . » (2. 5 (c)).

Recommandation 5 de la Fd. R : Considérer le niveau de détail de la divulgation Enseignements du projet pilote sur la PR : • Une consultation élargie avec le gouvernement, les entreprises et le public s'impose pour établir le degré de détail approprié des divulgations de la propriété réelle. • Il importe d'inclure une explication des modalités d'exercice de la participation. • Il est nécessaire de donner aux entreprises des orientations suffisantes pour identifier leurs propriétaires réels et pour remplir le formulaire de déclaration de PR. • Connaître la propriété légale aide à comprendre la structure d'une entreprise active dans le pays, mais ne revient pas à connaître la propriété réelle.

Recommandation 5 de la Fd. R : Considérer le niveau de détail de la divulgation Orientations supplémentaires • Documents de consultation publiés par le Royaume-Uni : https: //www. gov. uk/government/consultations/company-ownershiptransparency-and-trust-discussion-paper • Orientations diffusées par le Royaume-Uni : https: //www. gov. uk/government/publications/guidance-to-the-people -with-significant-control-requirements-for-companies-and-limitedliability-partnerships • Orientations du Groupe d'action financière : • http: //www. fatf-gafi. org/media/fatf/documents/reports/Guidancetransparency-beneficial-ownership. pdf

Recommandation 6 de la Fd. R : Considérer les procédures de collecte des données

Recommandation 6 de la Fd. R : Considérer les procédures de collecte de données « À compter du 1 er janvier 2020, il est exigé que les pays mettant en œuvre l'ITIE demandent - et que les entreprises divulguent - les informations relatives à la propriété réelle en vue de leur inclusion dans le Rapport ITIE. Cela s'applique aux entreprises qui soumissionnent, opèrent, ou investissent dans des actifs extractifs. . . » (2. 5 (c)). « Dans la mesure du possible, les informations concernant la propriété réelle devront être intégrées dans la documentation à déposer par les entreprises auprès des régulateurs des sociétés, des administrations boursières ou des organismes chargés de l'octroi de licences dans le secteur extractif. . . » (2. 5 (c)).

§ § § Recommandation 6 de la Fd. R : Considérer les procédures de collecte des données L’exigence de divulgation des données de propriété réelle s’applique non seulement aux entreprises figurant habituellement dans le Rapport ITIE, mais aussi aux autres. Elle couvre tous les détenteurs de licences (quel qu'en soit le type), les entreprises soumissionnant pour une licence et les entreprises investissant dans des projets extractifs. Le Rapport ITIE n'est qu'un outil de collecte d'information parmi d’autres. Songer à intégrer les exigences de divulgation d'information de la PR aux procédures d'octroi de licences et d'enregistrement de sociétés. « Utiliser le formulaire de déclaration type de l’ITIE pour la PR : http: //eiti. org/files/Template%20 beneficial%20 ownership%20 declaration %20 form. doc. Prévoir des consultations interministérielles pour identifier des entreprises et les moyens d’y recueillir des données sur la PR.

Recommandation 7 de la Fd. R : Considérer la fiabilité des données

Recommandation 7 de la Fd. R : Considérer la fiabilité des données « Il appartient au Groupe multipartite de convenir des moyens d'obtenir des entreprises participantes des garanties quant à l'exactitude des informations de propriété réelle qu'elles fournissent » (2. 5 (e)). Approches possibles : • Demander à l'entreprise de certifier le formulaire de déclaration. • Demander à l'entreprise de joindre des justificatifs au formulaire de déclaration, par ex. les statuts, les procurations ou les textes du registre des actionnaires qui y ont trait. • Demander à l'entreprise d'obtenir une confirmation écrite auprès du propriétaire réel. • Recouper l'information avec des données déposées ailleurs, par ex. dans les registres d'entreprises.

Recommandation 7 de la Fd. R : Considérer la fiabilité des données

Recommandation 7 de la Fd. R : Considérer la fiabilité des données

Recommandation 7 de la Fd. R : Considérer la fiabilité des données Enseignements du projet pilote sur la PR : • Le GMP doit arrêter la procédure de contrôle des données avant leur collecte. • S'il est recouru à une attestation par l'entreprise, le GMP doit envisager d’exiger la divulgation du nom et de la position du cadre signant l'attestation. • Il importe d'expliquer le procédé d'attestation lors de la divulgation de la PR, afin que l'utilisateur des données communiquées puisse en apprécier le degré de fiabilité. On peut envisager d'indiquer le type d'assurance donné par chaque entreprise.

Recommandation de Fd. R 8 : Considérer la ponctualité des données. La Norme ITIE : « Les pays mettant en œuvre l'ITIE doivent divulguer des données qui ne seront pas plus anciennes que l'avant-dernière période comptable complète » (4. 8). Les questions à considérer : • Les participations peuvent changer pendant un exercice. • À quel moment doit-on recueillir des données de PR ? • Convient-il de les recueillir à un moment spécifique, par exemple lors de la collecte de données pour le Rapport ITIE ? Telles qu'elles se présentent au 31 décembre ? Dans le cadre d'autres obligations de déclaration ? • La collecte de données doit-elle se faire annuellement ? • Faut-il obliger les entreprises à divulguer en continu tous changements de propriétaires réels ?

Recommandation 8 de la Fd. R : Considérer la ponctualité des données. Participations dans Mutanda Mining (MUMI) au 31 déc. 2012 Participations dans Mutanda Mining (MUMI) au 31 déc. 2013

Recommandation 9 de la Fd. R : Considérer l'accessibilité des données

Recommandation 9 de la Fd. R : Considérer l'accessibilité des données La Norme ITIE : « Il est recommandé que les pays mettant en œuvre l'ITIE tiennent un registre publiquement accessible de propriétaires réels. . . » (2. 5 (a)). Le GMP est également tenu de « rendre le Rapport ITIE disponible en format données ouvertes (xlsx ou csv) en ligne et de faire connaître cette disponibilité » (7. 1 (c)).

Recommandation 9 de la Fd. R : Considérer l'accessibilité des données Enseignements du projet pilote sur la PR : • Les GMP devraient déterminer quel organisme public serait le mieux à même de tenir un registre de la propriété réelle. • Les GMP devraient considérer la possibilité d'intégrer des données de propriété réelle dans les registres de sociétés/licences existants. • L'établissement d'un nouveau registre pourrait prendre du temps. D'autres mécanismes de divulgation, telles que le Rapport ITIE, pourraient servir entre-temps.

Recommandation 10 de la Fd. R : Considérer les besoins en renforcement de capacités Atelier ITIE sur la propriété réelle, Londres, le 16 mars 2015 https: //eiti. org/news/scratching-where-it-itches

Recommandation 11 de la Fd. R : Considérer les besoins en assistance technique et financière

Recommandation 12 de la Fd. R : Considérer les échéances et les responsabilités pour les activités liées à la feuille de route. Feuille de route sur la propriété réelle, 2017 -2020 OBJECTIF Assurer un environnement institutionnel porteur pour la divulgation de la PR ACTIVITÉS PARTIE RESPONSABLE Lancer des Secrétariat consultations national avec des organismes gouvernementaux DÉLAI D'EXÉCUTION COÛT & FINANCEMENT

Prochaines étapes possibles : • Envisager l’établissement d’un groupe de travail du GMP pour suivre l’élaboration et l’application de la feuille de route. • Songer à consulter les parties prenantes dans la préparation de la Fd. R. • Songer aux activités à inclure dans la Fd. R, y compris l'assistance technique et financière requise pour la mettre en œuvre. • Examiner la possibilité d'entamer le travail sur la PR en intégrant sa divulgation dans le prochain Rapport ITIE. • S'assurer que le GMP arrête une feuille de route et la publie d'ici le 1 er janvier 2017.