PROMOCIN Y DEFENSA DE LA COMPETENCIA Y CONSUMIDOR

")

• Schlichtungsstelle bei der Deutschen")

- Slides: 58

PROMOCIÓN Y DEFENSA DE LA COMPETENCIA Y CONSUMIDOR DE SERVICIOS FINANCIEROS – COMPETENCIA DEL ÓRGANO DE APLICACIÓN Competencia del supervisor en la resolución de conflictos con los consumidores financieros. La experiencia italiana: el «Arbitrato Bancario Finanziario» Carlos de Cores

• 1. Consumidores • 2. Consumidores financieros • 3. Potestades del BCU en la atención de reclamos de los consumidores financieros • 4. Experiencia en el derecho comparado • 5. Experiencia italiana: el ABF

• ARTECONA, Daniel, «Consumidor de servicios financieros» en «Nuevos Aspectos de las Relaciones Administrativas» , publicación de la Semana Académica del Instituto de Derecho Administrativo de la Facultad de Derecho de la Universidad de la República, FCU, 1 era. edición, Montevideo, octubre de 2011, pág. 31 y ss. • PÉREZ BENECH, Viviana, «Alcance de las competencias del Banco Central en materia de relaciones de consumo» en Revista de Derecho de la UM, año 2013, No. 4, p. 115 y ss. . • «Reparación administrativa en las relaciones de consumo en el sector financiero» , tesis de maestría sostenida por la Dra. Viviana Pérez Benech

• Irrupción del derecho de las relaciones de consumo y cambios en los paradigmas del derecho privado

• Corrección de las asimetrías • Tutela de la parte débil en el sentido de la información (agente no sofisticado) • Microsistema y fragmentación del derecho contractual • Protección y paternalismo

Competencias del BCU y consumidores financieros Intermediación financiera Usura Seguridad social y fondos de ahorro previsional Fondos de inversión y securitización Mercado de valores Seguros Sistema de pagos Instituciones emisoras de dinero electrónico en el marco de la ley de inclusión financiera • Comercio Electrónico - FINTECH • •

• Consumidor de servicios financieros. • Operaciones activas, pasivas y neutras.

• Ratio de esta finalidad tuitiva en materia de relaciones de consumo de servicios financieros • Marco adecuado para la canalización de las inversiones de recursos financieros que haga el público en general, especialmente teniendo en cuenta la ausencia de sofisticación o especialización de buena parte de ese público.

• Función Bancocentralista y relaciones de consumo • Protección de consumidores y estabilidad del sistema financiero • Su relación a partir de la crisis financiera del 2008

• La falta de transparencia e información sobre los productos financieros que se ofrecían a los consumidores finales (fundamentalmente familias) determinaron la proliferación de prácticas irresponsables de préstamos, generando un gran volumen de endeudamiento no controlado (BURBUJA FINANCIERA)

USA • La “Ley de Reforma de Wall Street y Protección al Consumidor”, promulgada el 21 de julio de 2010 (conocida como Ley “Dodd. Frank” ), con un cronograma de entrada en vigencia que culminó el 28 de octubre de 2013, creó la Oficina de Protección al Consumidor de Servicios Financieros (CFPB por su sigla en inglés: Consumer Financial Protecion Bureau”)

• Regulación, supervisión y control de aplicación de la reglamentación y leyes financieras federales de protección al consumidor. • Restringir las prácticas o actos desleales, engañosos o abusivos. • Recibir los reclamos de los consumidores. • Promover la educación financiera. • Investigar patrones de comportamiento de los consumidores.

URUGUAY • Consumidor de servicios financieros y estabilidad financiera • Comité de Estabilidad Financiera (CEF) (Decreto 224/011 de 23 de junio de 2011) • Estabilidad financiera como un “bien público”

CONSUMIDORES FINANCIEROS • El Derecho positivo de las relaciones de consumo financiero puede considerarse integrado por tres leyes, además de imperativos constitucionales: • Derecho de las relaciones de consumo (Ley Nº 17. 250 de 11 de agosto de 2000), Derecho de promoción y defensa de la competencia (Ley Nº 18. 159 de 20 de julio de 2007) y las normas para atender la problemática de la usura (Ley Nº 18. 212 de 5 de diciembre de 2007).

• Art. 38 Carta Orgánica BCU, red. ley 18. 401: . . . corresponderá a la Superintendencia de Servicios Financieros: . . . A) Dictar normas generales de prudencia, así como instrucciones particulares, tendientes a promover la estabilidad, solvencia, transparencia y el funcionamiento ordenado y competitivo de las entidades supervisadas y de los mercados en que actúan, así como para la protección de los consumidores de servicios financieros y la prevención y control del lavado de activos y el financiamiento del terrorismo.

• Definición de consumidor financiero • Consumo financiero empresarial • Ley usura: protección de los consumidores utilizando un baremo cuantitativo

Circulares 2015 y 2016 Consumidor «financiero» Cliente minorista y mayorista SIN EMBARGO RNRCSF Libro IV, protección al usuario de servicios financieros • Referencia genérica al «cliente» • • •

PROTECCIÓN DEL CONSUMIDOR FINANCIERO • Principio de la tutela efectiva • Mecanismos alternativos a la jurisdicción tradicional

• • Ley Nº 18. 507 CAUSAS JUDICIALES ORIGINADAS EN RELACIONES DE CONSUMO COMPRENDIDAS EN LA LEY Nº 17. 250 Artículo 1º. (Competencia). - Las pretensiones referidas a relaciones de consumo de acuerdo con lo dispuesto por el artículo 1º de la Ley Nº 17. 250, de 11 de agosto de 2000, en las que el valor total de lo reclamado en la demanda no supere el valor equivalente a 100 UR (cien unidades reajustables) se formularán ante el Juzgado de Paz que corresponda conforme a los criterios legales de asignación de competencia previstos por la Ley Nº 15. 750, de 24 de junio de 1985 y sus modificativas y se tramitarán por el procedimiento que se establece en el artículo 2º de la presente ley. • Esta previsión resulta insuficiente

• Importancia de los medios alternativos de resolución de controversias (ADR)

• Art. 38 Carta Orgánica, red. Ley 18. 401 • Competencias de la Superintendencia: • . . . • W) Atender los reclamos de los consumidores de las empresas supervisadas

RNRCSF • Titulo I – Relacionamiento con los clientes • Capítulo III • Atención de reclamos, art. 325 a 327 • Las instituciones deberán implementar un procedimiento de atención de reclamos de sus clientes, el cual incluirá vías para la formulación del reclamo, formas y plazos de respuesta. Las instituciones deberán seguir este procedimiento en todos los casos en los que un reclamo no pueda ser solucionado en forma inmediata a favor del cliente. • Regula el procedimiento

Portal Usuario Financiero • • • ¿Cómo articula el Banco Central las actividades de protección al usuario financiero? - La normativa exige que las instituciones reguladas cuenten con un servicio de atención de reclamos a cargo de un funcionario de máxima jerarquía, a quien se le responsabiliza por su resolución si corresponde. - El usuario (cliente) desconforme debe recurrir en primera instancia a ese servicio de la institución. - Si la respuesta obtenida es nula o desfavorable, puede acudir a la Superintendencia de Servicios Financieros a efectuar su reclamo. - La Superintendencia de Servicios Financieros tiene potestad de pedir cuentas de lo actuado y de exhortar a adoptar medidas correctivas concretas subsanando errores, si corresponde. - Las acciones de la Superintendencia de Servicios Financieros se orientan no solo a solucionar ese reclamo en particular sino a evitar que sigan ocurriendo reclamos similares. - La Superintendencia de Servicios Financieros también puede supervisar y comprobar in situ que la institución ha corregido los aspectos inconvenientes que lesionan al consumidor. - Si ocurriese que, pese a instruirse al regulado a actuar de determinada forma, persistiese en una conducta equivocada, la Superintendencia de Servicios Financieros dispone de una gama sancionatoria amplia y onerosa para el regulado.

• En el marco de un procedimiento administrativo de investigación sobre presuntas infracciones al régimen de protección del consumidor, realizado por el órgano administrativo de control, puede comprobarse en forma fehaciente la existencia de un perjuicio y su monto, que el consumidor no tiene la carga de soportar. • Qué atribuciones tiene el BCU en materia «reparatoria» ?

• PROBLEMA PLANTEADO • El órgano de control podría estar “invadiendo” el ámbito jurídico que corresponde a la función jurisdiccional.

• Competencia de la Superintendencia: • ¿puede el Banco Central del Uruguay ordenar a una entidad controlada, infractora de la normativa de relaciones de consumo en materia de servicios financieros, la reparación a su cliente de los perjuicios que le ha provocado? ¿o debe limitarse, por el contrario, a sancionar a la entidad controlada y dejar librada la reparación del perjuicio al eventual accionamiento que el cliente afectado promueva ante el Poder Judicial? • Según Pérez Benech, la competencia no puede reducirse a escuchar y sancionar.

• La tutela del consumidor requiere una esfera jurisdiccional y una esfera administrativa

• Distinción entre • punición de tipo sancionatorio • y • disposición de reintegro de montos al consumidor

• Constatado un incumplimiento normativo, la competencia del BCU radica en instruir a la supervisada a rectificar su conducta, no correspondiéndole : • cuantificar los daños, • pronunciarse sobre eventuales nulidades, • ingresar e la ponderación específica de las previsiones contractuales y la eventual controversia sobre cumplimiento o incumplimiento de las mismas, • siendo tales aspectos competencia exclusiva de los órganos jurisdiccionales (Poder Judicial y Tribunal de lo Contencioso Administrativo)

• Por un texto expreso: • Ley 18. 212 artículo 25: la autoridad de aplicación (el Banco Central o el Área de Defensa del Consumidor), cuando concluya en el curso de una investigación administrativa que existen intereses usurarios, deberá intimar administrativamente al acreedor, la devolución inmediata de los intereses usurarios.

• Sin embargo, existe lugar para la interpretación y la integración de las mismas y como resultado de dicha metodología, puede concluirse que el órgano administrativo de control de las relaciones de consumo de servicios financieros (Banco Central) podría contar con un ámbito competencial para pronunciarse sobre aspectos restitutorios al consumidor, de los perjuicios causados por la conducta ilegítima del proveedor.

• Respeto de las garantías del debido proceso administrativo (Reglamento Administrativo BCU, Decreto 500/091) • El pronunciamiento no tiene fuerza de verdad legal, no son definitivas • Puede y debe ser sometido al control judicial ulterior

• . . . si hubieren surgido elementos fehacientemente comprobados para ello durante la investigación, podría determinar la existencia de algún daño resarcible al consumidor (p. e. comisiones no pactadas en tarjeta de crédito, seguros no contratados, etc. ). Pero este último pronunciamiento no es vinculante, por lo que no podría el órgano de control aplicar a su vez sanciones por el no cumplimiento del resarcimiento al consumidor, lo queda en la órbita de la acción jurisdiccional.

• DERECHO COMPARADO

• La normativa de la UE establece la posibilidad de solucionar los reclamos de menor cuantía planteados por los consumidores (actualmente menores a Euros 2. 000, aunque se proyecta aumentar el monto a Euros 10. 000), por medio de mecanismos de resolución alternativa de litigios, sin tener que acudir a la vía judicial. Se trata de procedimientos administrativos rápidos, simples y de bajo costo.

• Red europea de ADR: Fin-Net • ABF forma parte de Fin-Net desde el 2011 • Directiva UE/2013/11: operatividad de plataforma ODR • En la mayoría de los casos, las decisiones de los árbitros no son vinculantes, pero en un tercio de los ordenamientos sí. • En algunos casos son organismos privados que producen decisiones vinculantes si su jurisdicción fue aceptada por el cliente (Alemania)

• En la mitad de los casos, la función del árbitro es solamente judicativa • En la otra mitad, tiene objetivos conciliatorios

• Ejemplos: • Financial Ombudsman Service (Reino Unido) • Schlichtungsstelle bei der Deutschen Bundesbank (Alemania) • Schlichtung für Verbrauchergeschäfte (Austria) • Centro de Arbitragem de Conflitos de Consumo (Portugal) • Allmänna reklamationsnämnden (Suecia)

• Banco de España • “Departamento de Conducta de Mercado y Reclamaciones” • tiene el cometido de dar un tratamiento unitario a las competencias institucionales en materia de “conducta de mercado, transparencia informativa, buenas prácticas, publicidad, información a consumidores, educación financiera, resolución de conflictos y otras similares”.

• El informe final no tiene carácter vinculante y no tendrá la consideración de acto administrativo recurrible.

• ABF: sistema de resolución extrajudicial de controversias entre instituciones y clientes • Instituido en el 2009 por la Banca d’Italia • El árbitro es autónomo e imparcial • Los únicos medios de prueba son documentarios • Las decisiones son irrecurribles • La decisión no es una sentencia vinculante, pero los incumplimientos son publicados • Son respetados en la casi totalidad de los casos

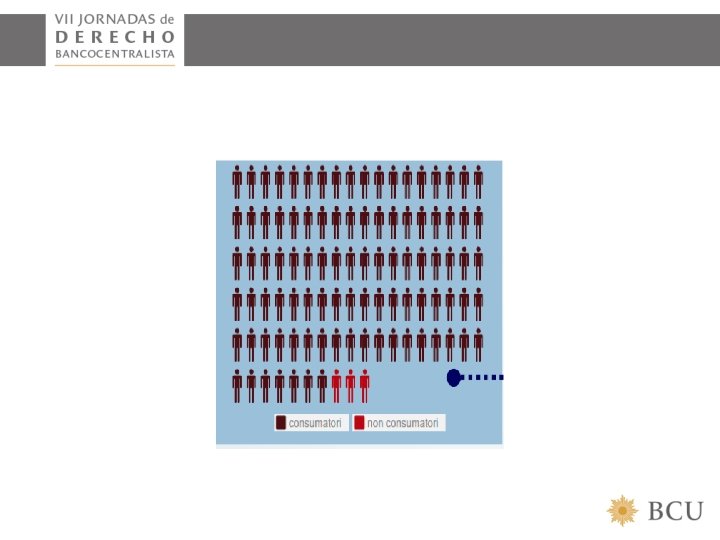

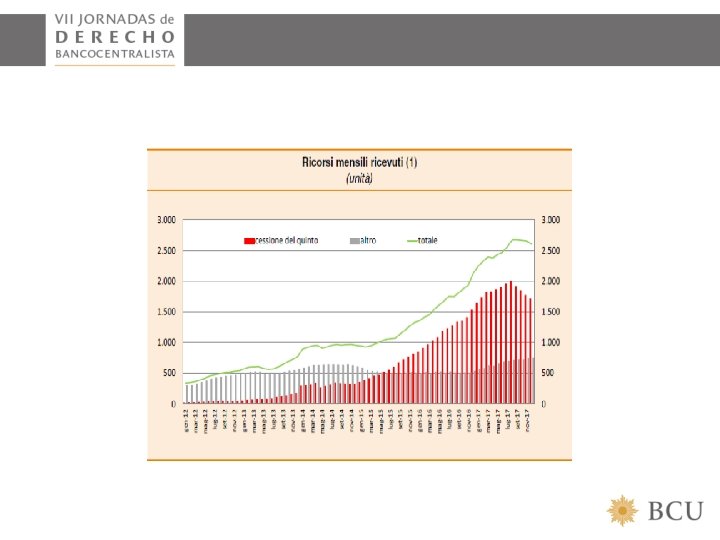

Informe de la actividad desarrollada por el ABF durante el 2017. Cerca de 30. 600 reclamos (+42%) 24. 000 decisiones Más del 77% sustancialmente favorables a los clientes: 47 % acogidos, 30 % transados • Restitución de cerca de 20 millones de euros • En cuanto al grado de satisfaccicon de los clientes, se acepta mayoritariamente que el acceso es simple y transparente y que el recurso al árbitro es necesaria para tener un juicio imparcial. Pero sólo el 35 % declaran que la duración ha sido adecuada • •

• Importe límite del reclamo: 100. 000 euros • Se puede pedir una decisión declarativa • Hay un ACF (Arbitro para las controversias financieras) que resuelve los problemas del mercado de valores

• Hay siete colegios arbitrales con competencia territorial según el domicilio del cliente (Milano, Torino, Bologna, Roma, Napoli, Bari y Palermo) • Cada colegio está compuesto de cinco miembros, • Tres elegidos por la Banca d’Italia • Uno por la asociación de bancos • Uno por las asociaciones de consumidores o clientes • Cada colegio es asistido por una secretaría en la sede regional de la Banca d’Italia • Existe un «colegio di coordinamento»

• El usuario debe pagar 20 euros • Si la institución bancaria pierde, debe pagar 200 euros • El recurso de presenta on line • El demandado tiene 45 días para contestar • El plazo para el laudo es de 60 días, prorrogable por otros 60 • Duración promedio año 2017: 294 días

Tipología de reclamos

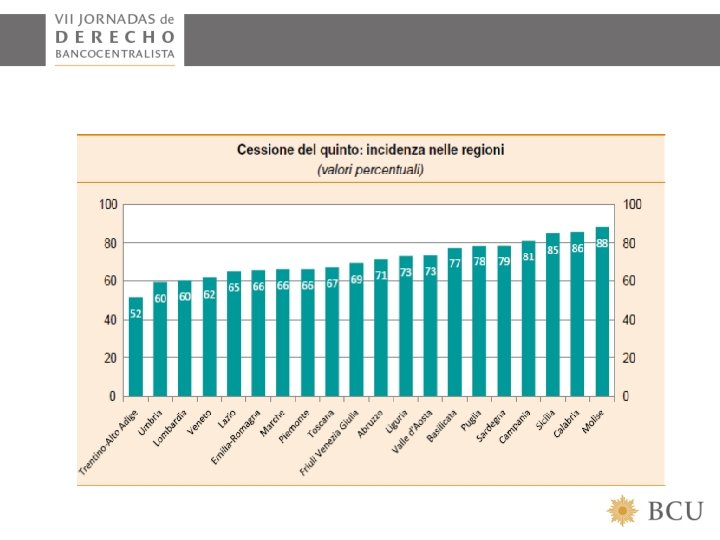

• La materia cuantitativamente más relevante es «la cessione del quinto» (crédito de nómina): 73% de los reclamos • Reembolso anticipado y devolución de los intereses, salvo una parte para costos

Ley 19. 210 - TÍTULO V - CRÉDITO DE NÓMINA Art. 30 - solicitar el otorgamiento de un Crédito de Nómina y autorizar a su empleador, instituto de seguridad social o compañía de seguro a realizar el descuento legal sobre su salario o pasividad de las sumas necesarias para el pago de las cuotas respectivas. Art. 34 – Mínimo intangible: del 30 % al 50 % Porcentaje susceptible de afectación a partir del 1 de enero de 2018: 50 % Hasta el 70 % para garantía de alquieres y actos cooperativos

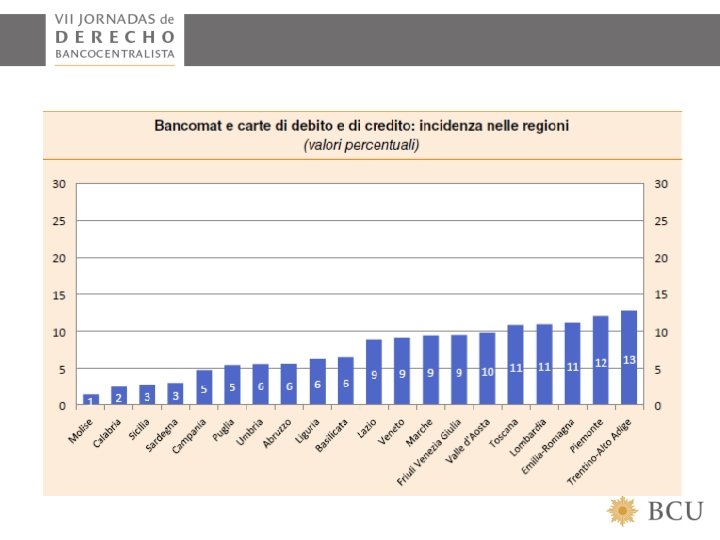

Otros reclamos • Derecho de acceso a la documentación bancaria • Depósitos a plazo fijo (ej: depósitos paralizados) • Ius variandi (por circunstancias específicas comprobables, que no sean cambios de política comercial o gestional) • Servicios de pago: responsabilidad del proveedor salvo dolo o culpa grave del usuario que debe ser probada

• • • «Portabilidad» de los servicios de pago «Portabilidad» de los créditos (mutuos) TUB art. 120 -quater (3) (Surrogazione nei contratti di finanziamento. Portabilità) 1. In caso di contratti di finanziamento conclusi da intermediari bancari e finanziari, l’esercizio da parte del debitore della facoltà di surrogazione di cui all’articolo 1202 del codice civile non è precluso dalla non esigibilità del credito o dalla pattuizione di un termine a favore del creditore.

• Divisibilidad de la hipoteca • TUB art. 39 inc. 5. I debitori, ogni volta che abbiano estinto la quinta parte del debito originario, hanno diritto a una riduzione proporzionale della somma iscritta. Essi hanno inoltre il diritto di ottenere la parziale liberazione di uno o più immobili ipotecati quando, dai documenti prodotti o da perizie, risulti che per le somme ancora dovute i rimanenti beni vincolati costituiscono una garanzia sufficiente ai sensi dell’articolo 38.