PROGRAMA DE ESPECIALIZACION EN Contabilidad Gubernamental Aplicada En

PROGRAMA DE ESPECIALIZACION EN Contabilidad Gubernamental Aplicada En el SIAF Modulo III Contabilidad Patrimonial EQUIPO DE DOCENTES Consultores en Gestión Publica

OBJETIVO Tiene como objetivo especializar y actualizar a los participantes en los procedimientos contables aprobados por la Dirección General de Contabilidad Publica - Ministerio de Economía y Finanzas en la aplicación del SIAF para el registro contable de las operaciones que realizan los tres niveles de gobierno para la elaboración de la Cuenta General de la Republica. 2

Contabilización de Adquisiciones de Bienes y Servicios Sistema Nacional de Adquisiciones 3

LA ADQUISICION

Adquiriente de Bases Adquisición Calendario del proceso de selección Contratación Bases Contratista Bases integradas Bienes Postor

Sistema Nacional de adquisiciones del estado Contiene los límites mínimos y máximos que deben observar las Entidades del Sector Público, dentro de criterios de racionalidad y transparencia, en los procesos de contrataciones y adquisiciones de bienes, servicios u obras necesarios para el cumplimiento de las funciones del Estado y regula las obligaciones y derechos que se derivan de los mismos.

Programando las Adquisiciones • ¿Qué adquirir? • ¿Cómo adquirir ? • ¿Cuánto adquirir?

• Documento de gestión que contiene las contrataciones previstas")

PLAN ANUAL DE CONTRATACIÓN (PAC) • Documento de gestión que contiene las contrataciones previstas para el corto plazo (año fiscal). • Busca el cumplimiento de las metas y objetivos previstos en el PIA, POI y PEI.

¿Qué contiene el expediente de contratación? • • Requerimiento Área Usuaria Estudio de mercado / indagación Características técnicas y cantidad Valor Referencial Tipo de proceso de selección Sistema y Modalidad de Selección Disponibilidad Presupuestal El Expediente de Contratación se elabora en la Fase de Actos preparatorios y acaba en la liquidación del contrato.

Principios que rigen las adquisiciones y contrataciones del Estado. Principio de Moralidad Principio de Libre Competencia Principio de Imparcialidad Principio de Eficiencia:

Principios que rigen las adquisiciones y contrataciones del Estado. Principio de Transparencia: Principio de Economía: Principio de Vigencia Tecnológica: Principio de Trato Justo e Igualitario

PROCESO DE CONTRATACIÓN PÚBLICA Actos Preparatorios Selección Ejecución Contractual • Plan Estratégico Instit. • Convocatoria. • Garantías • Plan Operativo Instit. • Registro de participantes • Adelantos • Determinación de necesidades • Presupuesto Institucional • Plan Anual de Contrataciones • Expediente de contratación • Designación del Comité Especial • Elaboración de las Bases. • Consultas • Observaciones • Presentación de propuestas • Adicionales y reducciones • Ampliaciones y prórrogas • Subcontratación • Evaluación y calificación • Intervención Económica de Obra • Otorgamiento de la Buena Pro • Resolución • Formalización del Contrato Suscripción • Recepción y conformidad • Penalidades • Liquidación

Funcionarios y órganos encargados de las contrataciones 1. 2. 3. 4. Titular de la Entidad Área usuaria Órgano encargado de las contrataciones Comité Especial

¿Cuáles son las funciones del Comité Especial Elabora las Bases Convoca al proceso Absuelve Consultas y observaciones Evalúa propuestas Otorga la Buena Pro

¿QUÉ ES UN PROCESO DE SELECCIÓN? Es un conjunto de actos (administrativos y de gestión) que tienen por objeto seleccionar un proveedor para que suministre un bien, brinde un servicio o ejecute una obra.

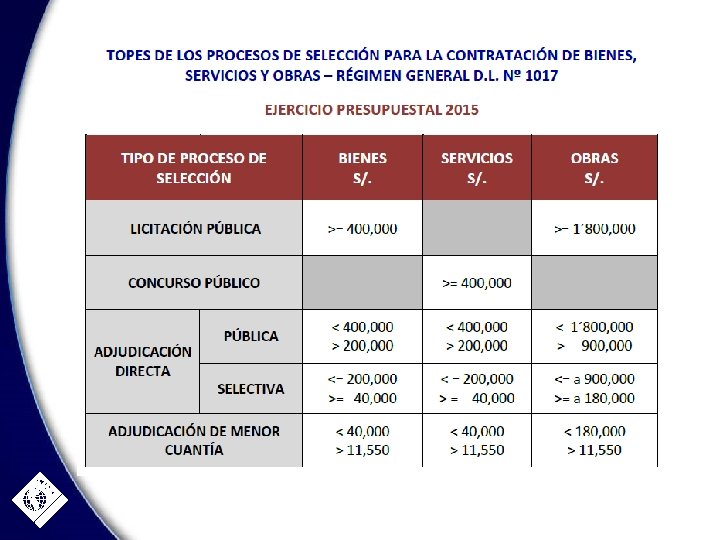

Procesos de Selección - Tipos DETERMINACIÓN: POR OBJETO Y MONTO LP BIENES Y OBRAS CP SERVICIOS AD AMC ADP ADS BIENES, SERVICIOS Y OBRAS EXP. INDEPENDIENTES PROCESOS DESIERTOS

Inventario físico de bienes en almacén Es una forma de verificación física que consiste en constatar la existencia o presencia real de los suministros, insumos, repuestos y otros bienes o materiales almacenados, apreciar su estado de conservación y condiciones de seguridad. Un ALMACEN, es simplemente el Área de Deposito Temporal, Temporal para las Mercaderías que en ella se guardan, para luego ser distribuidas. OCI, SOC. AUD. , CGR

DISTRIBUCIÓN, REGISTRO Y CONTROL DE ALMACEN

MANTENIMIENTO Y RECUPERACIÓN DE BIENES

DISPOSICIÓN FINAL

DISTRIBUCIÓN

ÁREA DE ALMACÉN Implicancias de la función – Dependencias involucradas Función General • Recepción, Registro y Almacenamiento de bienes y materiales • Despacho y Distribución • • Área de Programación Área de Adquisiciones Área de Control Patrimonial Oficinas Usuarias • Emisión de Documentos Fuentes NEA, Pecosas, Kárdex, • Oficinas Usuarias • Información Contable • Oficina de Administración Financiera • Área de Contabilidad Norma relacionada • Sistema de Abastecimiento Decreto Ley Nº 22056 • INAP /DNA -Normas Generales de Abastecimientos • Resolución Jefatural Nº 335 -90 INAP/DNA-Manual de Adm. Almacenes • Resolución de Contraloria Normas de Control Interno en el Sector Publico. • Resolución Jefatural Nº 335 -90 INAP/DNA-Manual de Adm. Almacenes • Normas de Control Interno en el Sector Público. • Resolución Nº 039 -98/SBN Reglamento para el Inventario Nacional de Bienes Muebles del Estado

Inventario físico de bienes en almacén OCI, SOC. AUD. , CGR

Inventario físico de vehículos, maquinarias y otros La Toma de Inventario Físico de Bienes Muebles es el procedimiento que consiste en verificar, codificar y registrar los bienes muebles con que cuenta cada entidad a una determinada fecha; con el fin de verificar su existencia real, contrastar su resultado con el registro contable, contable investigar las diferencias que pudieran existir y proceder a las regularizaciones que correspondan. OCI, SOC. AUD. , CGR

Inventario físico de vehículos, maquinarias y otros OCI, SOC. AUD. , CGR

Inventario físico de vehículos, maquinarias y otros OCI, SOC. AUD. , CGR

Inventario físico de edificios y estructuras El inventario físico de edificios y estructuras, consiste en la verificación física de obras aprobadas y ejecutadas por la entidad, que a la fecha de cierre del ejercicio fiscal se encuentre en proceso de construcción, esta conformado por las inversiones efectuadas en infraestructura y ejecutadas mediante las modalidades de administración directa, por encargo o por contrata. El Acta de Verificación Física de Edificios y Estructuras - Obras, deberá ser firmado una vez concluido la verificación OCI, SOC. AUD. , CGR

OCI, SOC. AUD. , CGR

Inventario físico de bienes no depreciables Se registra en el clasificador de gastos 263 Adquisición de Vehículos, Maquinarias y Otros se utilizara para la adquisición de vehículos, maquinarias, equipos y mobiliarios sin entrar a distinguir el costo unitario de los citados bienes y para el registro contable se tendrá en cuenta la NIC SP 17 Inmuebles, Maquinaria y Equipo, el Instructivo N° 2 Criterio de Valuación de Bienes del Activo Fijo, la cual contempla entre otros puntos, que el valor mínimo de un bien material para ser considerado como activo fijo es el que corresponde a 1/8 de la Unidad Impositiva Tributaria vigente al momento de su adquisición u obtención; en este sentido aquellos bienes que no alcancen el valor de referencia será registrados como gastos y controlados en cuenta de orden. OCI, SOC. AUD. , CGR

Inventario físico de bienes no depreciables OCI, SOC. AUD. , CGR

Otros: Inventario de Activos Intangibles En la sociedad de la información, el software es un recurso indispensable, pues permite que nuestras computadoras funcionen y así estemos en condiciones de acceder, recopilar, organizar, analizar y distribuir información, en grandes volúmenes y a una escala y velocidad sin precedentes. Al igual que otros activos valiosos, el software debe administrarse durante su ciclo de vida para alcanzar su beneficio potencial. Las instituciones públicas, públicas son particularmente dependientes del software. OCI, SOC. AUD. , CGR Aprueban Guía para la Administración Eficiente del Software Legal en la Administración Publica RESOLUCIÓN MINISTERIAL No. 073 -2004 -PCM

Otros: Inventario de Activos Intangibles Realizar un inventario del software es un componente crítico del proceso de administración. Se debe identificar todo el software instalado en las computadoras de la institución, así como recopilar y almacenar en un depósito seguro las licencias y la documentación para el software cuyo uso en la institución haya sido aprobado. El área de informática debe mantenerla actualizada mediante la renovación periódica de la lista de software autorizado por la institución y la actualización, en caso sea necesaria, de los términos de los acuerdos de licencia. Además, se deben adoptar medidas preventivas para reducir a un mínimo la necesidad de acciones correctivas en el futuro. OCI, SOC. AUD. , CGR Capitulo III. Guía para la Administración Eficiente del Software Legal en la Administración Publica

OCI, SOC. AUD. , CGR

DEPRECIACIÓN MÉTODOS Y PROCEDIMIENTOS DE VALUACIÓN Y DEPRECIACIÓN DEL ACTIVO FIJO E INFRAESTRUCTURA PÚBLICA

MÉTODOS Y PROCEDIMIENTOS DE VALUACIÓN Y DEPRECIACIÓN DEL ACTIVO FIJO E INFRAESTRUCTURA PÚBLICA • OBJETIVO • Reconocer la metodología a seguir para la valuación y depreciación de los bienes de capital del Estado. • FINALIDAD üEstablecer las normas que deben cumplir las entidades del Gobierno Nacional, Gobierno Regional, Gobiernos Locales y organismo públicos descentralizados (OPD) para determinar los criterios de valuación de los bienes a efecto de ser considerados en la categoría de bienes del activo fijo e infraestructura pública. üEstablecer el método y porcentajes de depreciación sobre el valor de los bienes materiales que conforman el activo fijo e infraestructura pública. ü Determinar el valor de un bien a ser considerado como Activo Fijo.

VALUACIÓN DEL ACTIVO FIJO E INFRAESTRUCTURA PÚBLICA • CRITERIOS DE VALUACIÓN Para la determinación del valor de un bien considerado como activo fijo, se tendrá en cuenta lo siguiente: • BIENES ADQUIRIDOS • Al valor de adquisición se adiciona fletes, seguros, impuestos, honorarios, gastos de despacho, etc. • BIENES CONSTRUIDOS • Se adicionará gastos similares a los anteriores hasta ser utilizados. • BIENES DONADOS • Cuando los bienes han sido adquiridos sin costo alguno, su registro en libros se efectuará a precio de mercado. • BIENES TRANSFERIDOS • Son bienes recibidos o entregados por entidades del Sector Público, su registro en libros será el que tengan en la entidad cedente

DEPRECIACIÓN DEL ACTIVO FIJO E INFRAESTRUCTURA PÚBLICA • MÉTODOS Y PORCENTAJES DE DEPRECIACIÓN • MÉTODO • Las Entidades del Sector Público responsables de efectuar la depreciación de los bienes del activo fijo utilizarán el Método de Línea Recta. • PORCENTAJES • Los porcentajes anuales de depreciación serán los siguientes: • - Edificios 3% • - Infraestructura Pública 3% • - Maquinaria y Equipo 10% • - Equipo de Transporte 25% • - Muebles y Enseres 10% • - Equipos de Computo 25%

------------------- NCC 090000 -004 ----------------------5801 ESTIMACIONES DEL EJERCICIO 704. 37 5801. 0102 Edificios No Residenciales 145. 00 5801. 0201 Vehículos 158. 33 5801. 0202 Maquinaria, Equipo, Mobiliario y Otros 401. 44 1508 DEPRECIACION, AMORTIZACION Y AGOTAMIENTO 704. 37 1508. 0101 Edificios No Residenciales 1508. 0201 Vehículos 1508. 0202 Maquinaria, Equipo, Mobiliario y Otros Para registrar la depreciacion del mes de enero -------------------------------------------------- 39

NIC-SP Aplicables a la Gestión de Bienes y Servicios 40

NICSP 12 - Inventarios • Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios y suministra una guía práctica para la determinación de costo. • Alcance: El objetivo Una entidad que prepare y presente estados financieros según la base de acumulación (o devengo) aplicará esta Norma en la contabilidad de todos los inventarios. La presente Norma es de aplicación para todas las entidades del sector público, excepto para las Empresas Públicas (EP). Medición de Inventarios

NICSP 12 - Inventarios Las existencias comprenden: 1301 Bienes y suministros. de funcionamiento. 1302 Bienes para la venta 1303 Bienes de asistencia social 1304 Materias primas 1305 Materiales. auxiliares, suministros y repuestos. 1306 Envases y embalajes 1307 Productos en proceso 1308 Productos terminados 1309 Bienes en transito 1310 valorización de bienes corrientes

Se utilizará los")

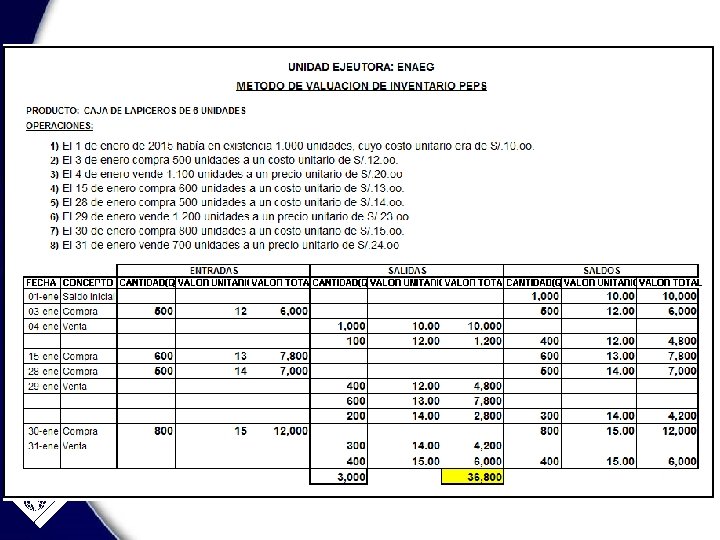

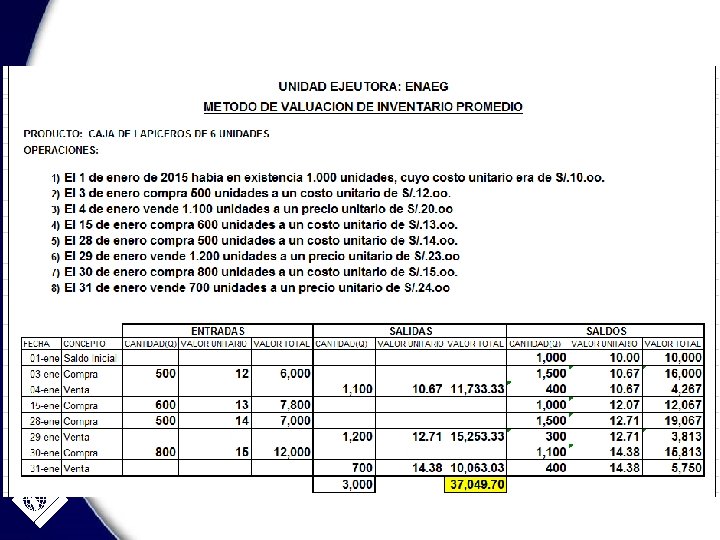

NICSP 12 - Inventarios Métodos de Valuación (p. 35 NIC-SP 12) Se utilizará los métodos de primera entrada primera salida (PEPS) o costo promedio ponderado. Una entidad utilizará la misma fórmula de costo para todos los inventarios que tengan una naturaleza y uso similares

Compra de existencias Cuando")

NICSP 12 - Inventarios Medición inicial de las existencias a) Compra de existencias Cuando se adquieren o compran existencias a través de un mercado activo, se medirá al costo de adquisición, adquisición que es su valor razonable en la fecha de adquisición El costo de adquisición de las existencias comprenderá el precio de compra, incluyendo aranceles de importación y otros impuestos (que no sean recuperables por la entidad ), los gastos de transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales y suministros de funcionamiento hasta ponerlos a disposición del almacén, Los descuentos comerciales, las rebajas y otras partidas similares se deducirán al determinar el costo de adquisición. (p. 15 y 18 NIC-SP 12)

NICSP 12 - Inventarios Ejemplo 01: Compra de alimentos para el hospital nacional Flete (lugar de compra hasta las instalaciones del almacén) Descarga Otros gastos necesarios para su ubicación final Total costo de adquisición S/. 25, 000 S/. 500 S/. 300 S/. 26, 000 --------------------------------------------1301 BIENES Y SUMINISTROS DE FUNCIONAMIENTO 26, 000 1301. 01 Alimentos y bebidas 1301. 0101 Alimentos y bebidas para Consumo Humano 2103 CUENTAS POR PAGAR 26, 000 2103. 01 Bienes y Servicios por pagar 2103. 010101 BIENES Para registrar la compra de alimentos para abastecer el hospital. . según orden de compra Nº 2527 --------------------------------------------

Compra de existencias Cuando")

NICSP 12 - Inventarios Medición inicial de las existencias a) Compra de existencias Cuando se adquieren o compran existencias a través de un mercado activo, se medirá al costo de adquisición, adquisición que es su valor razonable en la fecha de adquisición El costo de adquisición de las existencias comprenderá el precio de compra, incluyendo aranceles de importación y otros impuestos (que no sean recuperables por la entidad ), los gastos de transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales y suministros de funcionamiento hasta ponerlos a disposición del almacén, Los descuentos comerciales, las rebajas y otras partidas similares se deducirán al determinar el costo de adquisición. (p. 15 y 18 NIC-SP 12)

NICSP 12 - Inventarios Adquisición de existencias a título de donación u operación sin contraprestación (p. 16 NIC-SP 12) Cuando se adquiere existencias a través de una operación sin Contraprestación o a título de donación, su costo se medirá a su valor razonable en la fecha de adquisición. Existencias para ser distribuidos a título gratuito o con fines benéficos (p. 17 de la NIC-SP 12 Las existencias deberán medirse al menor valor entre el costo inicialmente adquirido o al costo corriente de reposición cuando se mantengan para: (i) Distribuir sin contraprestación a cambio, o por una contraprestación insignificante; o (ii) Consumirlos en el proceso de producción de bienes que van a ser distribuidos sin contraprestación a cambio, o por una contraprestación insignificante

NICSP 16 - Propiedades de Inversión • • Inversiones en Propiedades Inmobiliaria: • Generadoras de ingresos por alquileres. Generadoras de ganancias de capital. •

NICSP 17 - Propiedades, Plantas y Equipos • El objetivo: es prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión. Los principales problemas que presenta: (a) El reconocimiento de los activos, (b) La determinación de su importe en libros, y (c) Los cargos por depreciación y pérdidas por deterioro de valor que deben reconocerse con relación a los mismos.

(p. 13")

NICSP 17 - Propiedades, Plantas y Equipos Propiedad planta y equipo (PPE) (p. 13 NIC-SP 17) Las propiedades, planta y equipo son los activos tangibles que: (a) Posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y (b) Se espera que serán utilizados durante más de un período contable. Reconocimiento (p. 14 NIC-SP 17) Un elemento de propiedades, planta y equipo se reconocerá como activo si, y sólo si: (a) es probable que la entidad reciba beneficios económicos o potenciales servicios asociados al activo; y (b) el valor razonable o el costo del activo puedan ser medidos de forma fiable. Medición en el reconocimiento (p. 26 NIC-SP 17) Todo elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo. Medición de activos de PPE donados o transferidos (p. 27 NIC-SP 17) Cuando se adquiere un activo a través de una transacción sin contraprestación, su costo se medirá a su valor razonable en la fecha de adquisición.

------------------- NCC 020000 -008 ----------------------1503 VEHÍCULOS, MAQUINARIAS Y OTROS 98, 732. 49 1503. 020303 Equipos de Telecomunicaciones 4403 DONACIONES Y TRANSFERENCIAS DE CAPITAL RECIBIDAS 98, 732. 49 4403. 02 En Bienes 4403. 020103 De Países de África, Asia y Oceanía Para registrar la Donación de 01 Equipo de Posicionamiento – GPS, efectuada por el Gobierno de Japón -------------------------------------------------- 53

Registro de Baja y Alta de Activos Fijos ------------------- NCC 020000 -026 ----------------------1508 DEPRECIACIÓN, AMORTIZ. ACUMULADA 9, 600 1508. 02 Depreciación Acumulada de Vehículos, Maquinaria y Otros 5506 OTROS GASTOS DIVERSOS 2, 400 5506. 01 Baja de bienes 1503 VEHÍCULOS, MAQUINARIA Y OTROS 12, 000 1503. 02 Maquinaria, equipo, mobiliario y otros Para registrar la baja bienes ------------------- NCC 020000 -029 ----------------------1503 VEHÍCULOS, MAQUINARIA Y OTROS 12, 000 1503. 02 Maquinaria, equipo, mobiliario y otros 4505 INGRESOS DIVERSOS 12, 000 4505. 02 Alta de bienes Para registrar el alta de bienes ---------------------------------------------------- 54

Integración Contable de Contabilidad Patrimonial – Gestión de Bienes y Servicios 55

CASOS PRACTICOS

- Slides: 56