Prof dr sc Branka Ramljak RAUNOVODSTVO Ekonomija i

Prof. dr. sc. Branka Ramljak RAČUNOVODSTVO Ekonomija i Turizam Kabinet : Ekonomski fakultet Konzultacije : Utorak Srijeda Četvrtak E-mail : 11 – 12 h (Dekanat) 14 – 15 h (Dekanat) 14 – 16 h (Soba 421) bramljak@efst. hr www. efst. hr

b) c) d) Belak, V.")

Literatura : 1. 2. 3. 4. 5. 6. a) b) c) d) Belak, V. : Osnove profesionalnog računovodstva, VEST, Split, 2002. Grupa autora : Računovodstvo, RIF, Zagreb, 2003. RRIF-ov računski plan za poduzetnike, X naklada RRIF, Zagreb, 2005. V. Vašiček, K. Žager, L. Žager, C. D. Maray: Računovodstvo za neračunovođe – s osnovama računovodstva, RIF, Zagreb, 2001. R. F. Meigs, W. B. Meigs: Računovodstvo – Temelj poslovnog odlučivanja, IX izdanje, Prijevod MATE, Zagreb, 1999. Način provjere znanja: testovi kolokviji pismeni usmeni

RAČUNOVODSTVO KNJIGOVODSTVO POSLOVNA PROMJENA AKTIVA PASIVA IMOVINA KAPITAL OBVEZE RASHODI PRIHODI FINANCIJSKI REZULTAT KONTO SALDO DUGUJE POTRAŽUJE PDV- obveza za PDV, pretporez BILANCA RAČUN DOBITI I GUBITKA RAČUNOVODSTVENE POLITIKE

RAČUNOVODSTVO # KNJIGOVODSTVO Računovodstvo: Ø “sredstvo analiziranja, kontroliranja poslovanja poduzeća i planiranja budućih akcija” Ø “znanstvena metoda registriranja i kvantitativnog iskazivanja ekonomskih transakcija u cilju izvlačenja novih ekonomskih zaključaka, kontrole i djelovanja na ekonomske aktivnosti” Ø “djelatnost praćenja (knjigovodstvo i računovodst. planiranje) i proučavanja poslovnog procesa (računovodst. analiza i računovodst. nadzor)” Ø “sustav znanstvenih metoda i tehnika evidentiranja ekonomskih transakcija u poduzeću, svojevrsnog planiranja, nadziranja te analiziranja stanja i kretanja imovine, obveza, kapitala, rashoda i prihoda, kao i utvrđivanje financijskog rezultata poduzeća i sastavljanje financijskih izvješća” Ø “osnovni izvor informacija koje služe korisnicima pri donošenju poslovnih odluka i stavova u poslovanju poduzeća” K nj i g o v o d s t v o : Ø “skraćeno bilježenje već nastalih poslovnih promjena iskazanih u novcu” Ø “najpouzdanija evidencija poslovanja”

q Načelo nastanka događaja (priznavanje ekonomskih promjena")

RAČUNOVODSTVENA NAČELA : q Načelo subjekta (entiteta) q Načelo nastanka događaja (priznavanje ekonomskih promjena u trenutku nastanka) q Načelo neograničenog vremena poslovanja (kontinuiranost) q Načelo opreznosti (konzervatizma) q Načelo značajnosti

RAČUNOVODSTVO: jezik sporazumijevanja u poslovnom komuniciranju PODUZEĆE IZVOĐAČKI PODSUSTAV INFORMACIJSKI UPRAVLJAČKI PODSUSTAV PODUZEĆE Slika 1. Mjesto računovodstva u poduzeću

KORISNICI RAČUNOVODSTVENIH INFORMACIJA MANAGEMENT Financije Proizvodnja Marketing S DIREKTNIM FINANCIJSKIM INTERESIMA S INDIREKTNIM FINANCIJSKIM INTERESIMA Investitori Kreditori Revizori Potrošači Sindikati Vladine agencije Javnost u cjelini Slika 2. Korisnici računovodstvenih informacija

SASTAVNI DIJELOVI RAČUNOVODSTVA PODUZEĆA U MODERNOM TRŽIŠNOM GOSPODARSTVU: 1. Financijsko računovodstvo 2. Računovodstvo troškova 3. Menadžersko računovodstvo

Financijsko računovodstvo : q regulirano ZOR-om i MRS-ima q prikuplja, bilježi, klasificira i interpretira podatke o poslovnim promjenama te sastavlja financijske izvještaje: - bilancu - račun dobiti i gubitka - izvještaj o promjenama glavnice - izvještaj o novčanim tijekovima te - računovodstvene politike i bilješke q korisnici izvještaja primarno su vanjski (eksterni korisnici) q vrijeme za koje se prave izvještaji : godišnje, kvartalno, po mogućnosti i mjesečno (za prošlo razdoblje)

Računovodstvo troškova : q regulirano internim pravilnikom o računovodstvu q kontrolira efikasnost upravljanja pojedinim dijelovima poslovanja poduzeća q detaljno prati troškove pojedinih poslovnih aktivnosti i njihov utjecaj na stvaranje vrijednosti učinaka i financijskog rezultata te q izrađuje izvještaje o troškovima pojedinih poslovnih aktivnosti q korisnici izvještaja primarno su unutarnji (interni) korisnici Menadžersko (upravljačko) računovodstvo: q regulirano ekonomskom teorijom i računovodstvenim standardima q predlaže planove, predlaže odluke, prati rezultat poslovanja i kontrolira poslovanje q podatke osigurava iz financijskog i računovodstva troškova q izrađuje prijedlog plana, izvještaj o troškovima, izvještaj o ekonomskom položaju , specijalne analize q izvještava za bilo koje razdoblje po potrebi (za buduće razdoblje) q izvještaji namijenjeni menadžerima određenih hijerarhijskih razina

računovodstvo obrtnika")

SUSTAVI RAČUNOVODSTVA U HRVATSKOJ : q q računovodstvo poduzetnika (poduzeća, banke, osiguranje) računovodstvo obrtnika i slobodnih zanimanja računovodstvo neprofitnih organizacija (fondovsko) računovodstvo proračuna i proračunskih korisnika Obilježja računovodstva poduzetnika : q primjena sustava dvojnog knjigovodstva q primjena načela nastanka događaja (priznavanje promjena u trenutku nastanka) q obveza vođenja poslovnih knjiga q obveza izrade temeljnih financijskih izvještaja

Obilježja računovodstva obrtnika i slobodnih zanimanja: q nije utemeljen na dvojnom knjigovodstvu q poslovne knjige: primitaka i izdataka, prometa, i popis dugotrajne imovine q primjena načela blagajne q obveznici plaćanja poreza na dohodak Obilježja računovodstva neprofitnih organizacija : q udruge građana, športski klubovi, đački domovi, vjerske zajednice, sindikati i sl. q nisu osnovani s ciljem ostvarenja dobiti q prihod se priznaje kad je naplaćen, a rashod kad je isplaćen q primjena načela dvojnog knjigovodstva, a financijski izvještaji su modificirani

Obilježja računovodstva proračuna i proračunskih korisnika: q proračunski korisnici : državni organi, osnovne, srednjoškolske i visokoškolske ustanove, zdravstvo i sl q sustav proračuna temelji se na državnoj riznici q proračun kao cjeloviti pregled svih prihoda i primitaka te izdataka q vođenje dvojnog knjigovodstva q primjena modificiranog načela nastanka događaja (prihod se priznaje kad je naplaćen a rashod čim nastane)

KRATKOTRAJNA (obrtna, tekuća)")

OBILJEŽJA IMOVINE, KAPITALA I OBVEZA IMOVINA - AKTIVA DUGOTRAJNA (fiksna, stalna) KRATKOTRAJNA (obrtna, tekuća)

IZVORI IMOVINE - PASIVA VLASTITI – Kapital TUĐI – Obveze IMOVINA = KAPITAL + OBVEZE KAPITAL = IMOVINA - OBVEZE

SHEMATSKI PRIKAZ STRUKTURE DUGOTRAJNE IMOVINE DUGOTRAJNA IMOVINA NEMATERIJALNA -istraživanje i razvoj - nekretnine (zemljišta -osnivačka ulaganja i građevinski objekti) -koncesije - postrojenja -patenti (licencije) - oprema -zaštitni znak - ostala dugotrajna -ulaganje na tuđoj imovini - predujmovi materijalna imovina - materijalna imovina u pripremi - predujmovi FINANCIJSKA IMOVINA - udjeli u povezanim poduzećima - ulaganja u vrijednosne papire - depozit (polog kod banke) - kaucije DUGOROČNA POTRAŽIVANJA - potraživanja za upisani ali neuplaćeni kapital - potraživanja od povezanih poduzeća - potraživanja od prodaje na dugoročni kredit

SHEMATSKI PRIKAZ STRUKTURE KRATKOTRAJNE IMOVINE KRATKOTRAJNA IMOVINA ZALIHE POTRAŽIVANJA FINANCIJSKA IMOVINA NOVAC U BANCI I BLAGAJNI -materijal - od kupaca - depoziti - žiro-račun -sitan inventar - od zaposlenih - kaucije - blagajna -rezervni dijelovi - od osigurava. društva - kratkoročni krediti - akreditivi -proizvodnja - od povezanih poduzeća - čekovi - tekući računi -gotovi proizvodi - od države - mjenice - devizni računi -nedovršena proizvodnja -kupljena roba - prijelazni računi

IZVORI IMOVINE (PASIVA) VLASTITI IZVORI (KAPITAL) TUĐI IZVORI (OBVEZE) dioničarski")

SHEMA IZVORA IMOVINE (PASIVA) IZVORI IMOVINE (PASIVA) VLASTITI IZVORI (KAPITAL) TUĐI IZVORI (OBVEZE) dioničarski premije na emitirane dionice pričuve (rezerve) dobi. i zadr. dobitak dugoročne obveze kratkoročne obveze - dugoročni - kratkoročni krediti - obveze za vrijednosne papire - ostale obveze krediti - obveze prema dobavljačima - ostale obveze

OBILJEŽJA DUGOTRAJNE IMOVINE Ø Materijalna i nematerijalna imovina vode se po nabavnoj vrijednosti (trošak nabave): a) kupovna cijena + b) ovisni troškovi nabave (prijevoz, prijenos, ukrcaj, iskrcaj, špedicija, carina i sl. ) Ø Troši se postupno u korisnom vijeku trajanja – amortizacija OBILJEŽJA KRATKOTRAJNE IMOVINE Ø Troši se jednokratno (unutar određenog razdoblja) Ø Zalihe se vode po trošku nabave i cijeni proizvodnje u proizvodnoj djelatnosti, odnosno po nabavnoj i prodajnoj, te maloprodajnoj vrijednosti u trgovini

Ø Ovisi")

OBILJEŽJA KAPITALA Ø Donosi pravo na naknadu za uložena sredstva (dividende, udjeli) Ø Ovisi o ostvarenom financijskom rezultatu Ø Donosi pravo upravljanja poduzećem OBILJEŽJA OBVEZA Ø Fiksno utvrđeni rokovi povrata Ø Neovisni od ostvarenog financijskog rezultata Ø Ne donose pravo upravljanja poduzećem

PRIHODI, RASHODI, FINANCIJSKI REZULTAT PRIHODI I RASHODI REDOVNI POSLOVNI IZVANREDNI FINANCIJSKI Financijski rezultat = DOBITAK / GUBITAK

PRIHODI POSLOVNI FINANCIJSKI - prihodi od prodaje - kamate - prihodi u vlastitoj izvedbi - tečajne razlike - ostali prihodi IZVANREDNI - prihod od prodaje značajnog dijela dugotrajne imovine - veliki besplatni primitak - od naknade štete zbog katastrofa i sl.

RASHODI POSLOVNI FINANCIJSKI IZVANREDNI - materijalni troškovi - kamate - od katastrofa - troškovi plaća - tečajne razlike - otpisi zbog otuđenja - amortizacija - vrijednosna usklađenja značajnog dijela imovine

TEMELJNI FINANCIJSKI IZVJEŠTAJI • • • Bilanca Račun dobiti i gubitka Izvještaj o promjenama glavnice Izvještaj o novčanim tijekovima Računovodstvene politike i bilješke Okvir za sastavljanje financijskih izvještaja: A) ZAKON O RAČUNOVODSTVU B) MEĐUNARODNI RAČUNOVODSTVENI STANDARDI

: • reguliraju problematiku sastavljanja i objavljivanja financijskih")

Međunarodni računovodstveni standardi (Međunarodni standardi financijskog izvješćivanja): • reguliraju problematiku sastavljanja i objavljivanja financijskih izvješća • provode svojevrsnu normativizaciju financijskih izvješća i računovodstvenih politika • financijska izvješća su proizvod financijskog računovodstva • za sastavljanje i objavljivanje financijskih izvješća odgovoran je menedžment poduzeća • prihvaćanje ili neprihvaćanje MRS-a je u kompetenciji svake države • oni su općeniti, problematiku rješavaju u globalu i ponekad su nedovoljno jasni i točni, kompromisni i puni alternativa • IASC je do sada objavio 41 MRS kao npr. : MRS 1 – Prezentiranje financijskih izvještaja MRS 2 – Zalihe MRS 4 – Amortizacija MRS 18 – Priznavanje prihoda MRS 41 - Poljoprivreda

BILANCA na dan 31. prosinca 200 x AKTIVA PASIVA A. POTRAŽIVANJA ZA UPISANI A A. B. NEUPLAĆENI KAPITAL B. I. Upisani kapital C. II. Premije na emitirane dionice B. DUGOTRAJNA IMOVINA C. I. D. KAPITAL I REZERVE (kapitalni dobitak) E. III. Rezerve II. Materijalna F. IV. Zadržani dobitak/preneseni gubitak E. III. Financijska G. V. Dobitak/gubitak tekuće godine F. IV. Potraživanja C. KRATKOTRAJNA IMOVINA Nematerijalna B. D. I. E. II. Potraživanja F. III. Financijska imovina G. IV. Novac u banci i blagajni D. C. Zalihe PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I NEDOSPJELA NAPLATA PRIHODA GUBITAK IZNAD VISINE KAPITALA F. UKUPNA AKTIVA G. IZVANBILANČNA AKTIVA ZA RIZIKE I TROŠKOVE C. DUGOROČNE OBVEZE D. KRATKOROČNE OBVEZE E. ODGOĐENO PLAĆANJE TROŠKOVA F. E. DUGOROČNA REZERVIRANJA I PRIHOD BUDUĆEG RAZDOBLJA F. UKUPNA PASIVA G. IZVAN BILANČNA PASIVA AKTIVA = PASIVA

IMOVINA NETO KNJIGOVODSTVENA VRIJEDNOST TRGOVAČKOG DRUŠTVA")

Prikaz pojednostavljene bilance BILANCA AKTIVA PASIVA OBVEZE (DUGOVI) IMOVINA NETO KNJIGOVODSTVENA VRIJEDNOST TRGOVAČKOG DRUŠTVA = VLASTITI KAPITAL AKTIVA = PASIVA IMOVINA = KAPITAL + OBVEZE KAPITAL = IMOVINA - OBVEZE

GUBITAK IZNAD VISINE")

Prikaz bilance prezaduženog trgovačkog društva BILANCA AKTIVA PASIVA IMOVINA OBVEZE (DUGOVI) GUBITAK IZNAD VISINE KAPITALA } obveze veće od imovine

BILANČNE PROMJENE U MASI -povećanje aktive i pasive za isti iznos -smanjenje aktive i pasive za isti iznos U STRUKTURI -unutar aktive (povećanje aktive uz smanjenje aktive za isti iznos) -unutar pasive (povećanje pasive uz smanjenje pasive za isti iznos)

RAČUN DOBITKA I GUBITKA ZA 200 x. A. B. C. D. E. F. • G. H. • • I. J. • Poslovni prihodi 1. Prihodi od prodaje 2. Prihodi u vlastitoj režiji 3. Ostali prihodi Poslovni rashodi 1. Promjene na zalihama (povećanja, smanjivanja) 2. Materijalni troškovi a) sirovine i materijali b) prodane robe c) ostali materijalni troškovi 3. Troškovi osoblja 4. Amortizacija i vrijednosno usklađenje dugotrajne imovine 5. Vrijednosno usklađenje kratkotrajne imovine 6. Rezerviranja za rizike i troškove 7. Ostali troškovi poslovanja Financijski prihodi Financijski rashodi Ukupni prihodi iz redovnog poslovanja (A + C) Ukupni rashodi iz redovnog poslovanja (B + D) Dobitak (gubitak) iz redovnog poslovanja (E – F) Izvanredni prihodi Izvanredni rashodi Ukupni prihodi (E + G) Ukupni rashodi (F + H) Dobitak (gubitak) prije oporezivanja (UP – UR) Porez na dobitak Neto dobitak (I – J)

Izvještaj o novčanom tijeku za 200 x Novčani tijekovi od poslovnih aktivnosti Novčani primici od kupaca Novac isplaćen dobavljačima i zaposlenima Novac ostvaren poslovanjem Plaćene kamate Plaćeni porez na dobit Neto novac od poslovnih aktivnosti Novčani tijekovi od ulagateljskih aktivnosti Kupnja nekretnine, postrojenja i opreme Utršci od prodaje opreme Primljeni udjel Primljene dividende Neto novac korišten u ulagateljskim aktivnostima Novčani tijekovi od financijskih aktivnosti Utršci od emitiranja dioničkog kapitala Utršci od dugoročnih posudbi Isplata obveza za financijski najam Isplaćene dividende Neto novac korišten u financijskim aktivnostima Neto povećanje novca i novčanih ekvivalenata Novac i novčani ekvivalenti na početku razdoblja Novac i novčani ekvivalenti na kraju razdoblja

IZVJEŠTAJ O SVIM PROMJENAMA GLAVNICE 31. 12. 200 x. A. B. C. D. Ukupno uloženi i zarađeni kapital Ukupno izravno povećanje kapitala Ukupno izravno povećanje zadržane dobiti SVEUKUPNO KAPITAL (A+B+C) RAČUNOVODSTVENE POLITIKE I BILJEŠKE UZ FINANCIJSKE IZVJEŠTAJE ZA 200 x. Računovodstvene politike – skup pravila, načela i postupaka koje je usvojilo poduzeće (menadžment) u cilju sastavljanja i objavljivanja financijskih izvještaja (na području amortizacije, prihoda, zaliha, potraživanja i sl. ) Bilješke – detaljna razrada i dopuna primijenjenih računovodstvenih politika u bilanci, računu dobitka i gubitka i ostalim izvješćima, a sve u cilju istinitog, fer, pouzdanog i nepristranog pregleda poslovnih promjena

po pagini b)")

KONTO /način prikazivanja poslovnih promjena/ PODJELA KONTA Ø prema obliku: a) po pagini b) po foliu c) stupnjevasti d) školski konto (T konto) Ø prema sadržaju: a) s obzirom na karakter i funkciju salda: stanja i uspjeha b) prema samostalnosti: samostalna i korektivna c) prema složenosti: sintetička i analitička

OBLICI KONTA Konto po pagini Datum Temeljnica Duguje Datum Vrijednost Opis Duguje Konto po foliu Poziv Opis Vrijednost Datum Potražuje Poziv Opis Vrijednost

Stupnjevasti oblik konta Datum Temeljnica D Opis Znak + ili - T konto Duguje P Potražuje Vrijednost

PODJELA KONTA PREMA KARAKTERU SALDA konta aktive konta pasive KONTA STANJA aktivnopasivna konta pasivnoaktivna konta KONTA USPJEHA MJEŠOVITA KONTA konta rashoda konta prihoda

+ P -")

A. Pravila knjiženja na kontima aktive D Konto aktive Saldo (So) + P - B. Pravila knjiženja na kontima pasive D Konto pasive - P Saldo (Sx) +

A. Pravila knjiženja na kontima rashoda D Konto rashoda P - + B. Pravila knjiženja na kontima prihoda D Konto prihoda - P +

Samostalna (saldo samo za sebe nešto znači) Ž-R Blagajna So")

KONTA PREMA SAMOSTALNOSTI: a) Samostalna (saldo samo za sebe nešto znači) Ž-R Blagajna So Izdani ček So So b) korektivna (ispravljaju vrijednost osnovnog konta) Akumul. amortiz. So Vrijednos. usklađenja So

sintetička - zbirna Dobavljači u zemlji 1. 000 S o")

KONTA PREMA SLOŽENOSTI: a) sintetička - zbirna Dobavljači u zemlji 1. 000 S o b) analitička (raščlanjeni dijelovi sintetičkih konta) Dob. A Dob. B 200. 000 Dob. D 100. 000 Dob. C 200. 000 400. 000 Dob. E 100. 000

jednostavno - izolirano evidentiranje imovine i obveza - prikaz u")

Sustavi knjigovodstva : a) jednostavno - izolirano evidentiranje imovine i obveza - prikaz u odvojenim knjigama (knjiga blagajne, knjiga dužnika i vjerovnika, dnevnik b) dvojno - svaka promjena na dva konta, na stranu duguje i stranu potražuje - obvezna evidencija u dnevnik i glavnu knjigu Metode dvojnog knjigovodstva: - prijepisne (prijenosne) metode - kopirne metode - strojne - elektronske

Shema knjiženja prijenosnom metodom za potrebe edukacije

Shema elektroničke obrade podataka u knjigovodstvu

Poslovne knjige : 1. osnovne poslovne knjige - dnevnik - glavna knjiga 2. pomoćne poslovne knjige - analitičke evidencije - druge pomoćne knjige Načela dvojnog knjigovodstva: q q q načelo bilančne ravnoteže načelo raščlanjivanja poslovnih promjena načelo grupiranja poslovnih promjena načelo kronološke i sustavne evidencije načelo dokumentiranosti načelo formalnosti i urednosti

Glavna knjiga

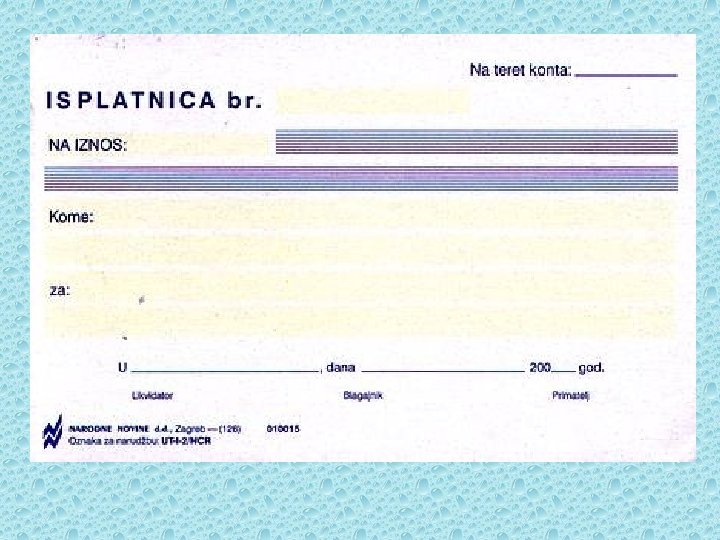

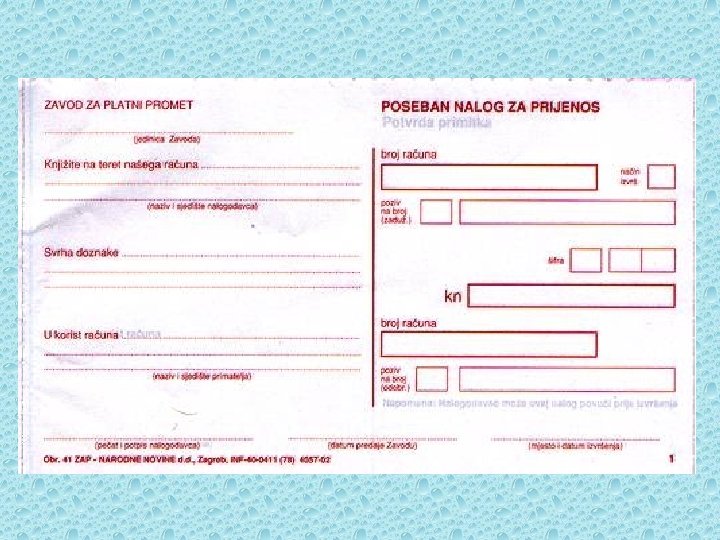

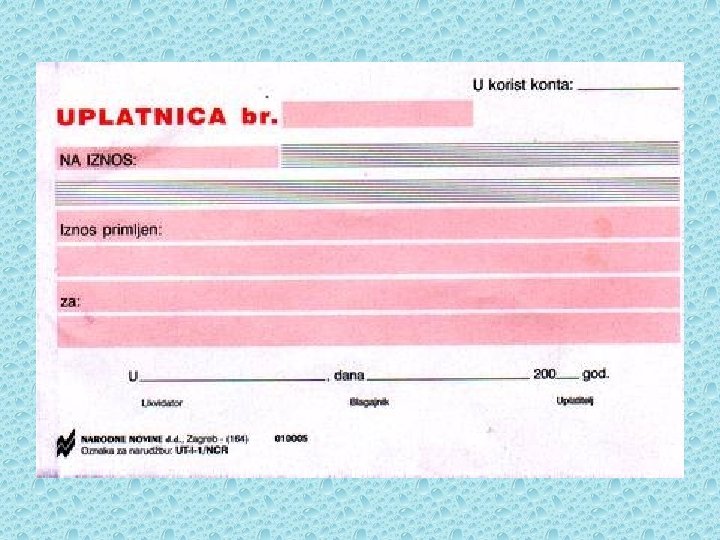

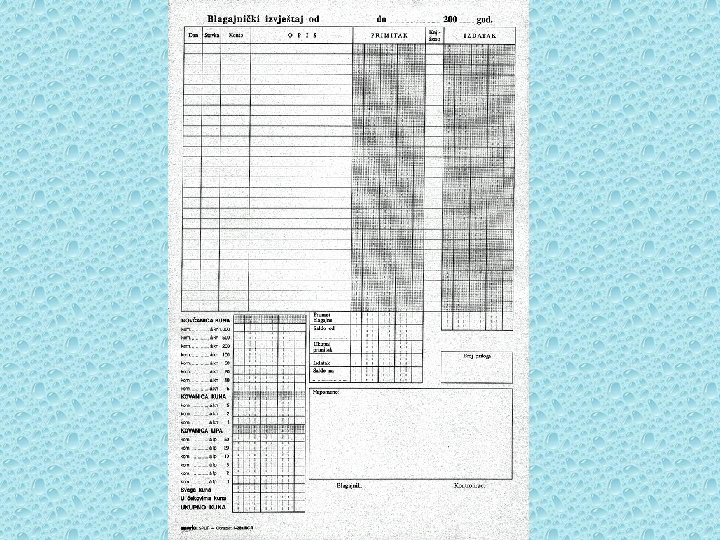

Knjigovodstvene isprave: - temelj za unos podataka u poslovne knjige - dokaz nastanka poslovne promjene - omogućuju nadzor nad obavljanjem poslovnih zahvata poduzeća Podjela knjigovodstvenih isprava : a) prema mjestu nastanka - unutarnje (interne): izdatnica, zahtjevnica, faktura, blagajničke isprave, skladišna primka, isplatna lista, kalkulacije troškova nabave, cijena proizvodnje, otvaranje i zatvaranje poslovnih knjiga, ispravci pogrešnih knjiženja. . - vanjska (eksterne) : izvadak za žiro-računa, faktura, obračun kamata i sl. b) prema kriteriju namjene isprava - naredbodavne (nalozi) - isprave dokazivanja poslovnog događaja

prema kriteriju obuhvatnosti poslovnih promjena: - pojedinačne (izvorne, originalne, primarne) - zbirne (izvedene,")

c) prema kriteriju obuhvatnosti poslovnih promjena: - pojedinačne (izvorne, originalne, primarne) - zbirne (izvedene, svodne) d) kriterij kompjutorske obrade isprava - primarni ulaz izvornih knjigovodstvenih isprava - izvedene isprave na temelju programa Kontrola knjigovodstvenih isprava : q q q formalna sadržajna računska

KNJIGOVODSTVENI PUT /01. -31. 12. / I. II. III. IV. V. Otvaranje poslovnih knjiga na temelju početne bilance i knjiženje početnih stanja: konta aktive zadužiti, konta pasive priznati Knjiženja poslovnih promjena u tijeku godine Provođenje postupka inventure – popisa cjelokupne aktive i pasive na određeni dan (31. 12. ): a) redovna inventura (obvezna i potpuna) b) izvanredna (zbog promjena cijena, zbog promjena radnika na određenim poslovima i sl. ) Izrada bruto bilance (sastoji se od dva dijela: prometne i saldo bilance) Izrada završne bilance, te zatvaranje poslovnih knjiga

BRUTO BILANCA Redni broj Opis konta Prometna bilanca D P Saldo bilanca D P

PRIMJENA SUSTAVA PDV- a I NJEGOV UTJECAJ NA KNJIŽENJE PDV se plaća na : • isporuke svih vrsta dobara • vlastitu potrošnju • uvoz v Sustav PDV vrijedi za pravne i fizičke osobe koje ispune cenzus prihoda od 85. 000 kn. v Opća stopa PDV – 22% v Nulta Stopa PDV: kruh, mlijeko, lijekovi, ortopedska pomagala, knjige, usluge javnog prikazivanja filmova

U sustavu plaćanja PDV, oslobođeni su: • • najam stambenih prostorija usluge banaka, štedionica i sl. usluge doktora medicine i stomatologije (u privatnoj praksi) usluge liječenja u zdravstvenim ustanovama usluge ustanova socijalne skrbi, za dječju skrb i skrb za mladež usluge predškolskog odgoja, osnovnih, srednjih i visokoškolskih ustanova usluge vjerskih zajednica i sl. v Obračun PDV: krajem svakog mjeseca v Faktura – isprava po kojoj se obračunava PDV v Porezna obveza po osnovi PDV : Obveze za PDV – pretporez • • Obveza za PDV: iznos PDV iskazan na izlaznim računima Pretporez: iznos PDV iskazan na ulaznim računima

POREZ NA PROMET NEKRETNINA: • • 5% plaća ga kupac (oslobođenje, ako se stan kupuje prvi put) računa se na nekretnine izgrađene do 31. 12. 1996. nekretnine izgrađene poslije tog datuma ulaze u sustav PDV POREZ NA DOBIT: • • 20 % obračunava se na poreznu osnovicu: dobitak(gubitak) + uvećanja - umanjenja

PLAN - instrument koji olakšava knjiženja - temelji se na dekadskom načelu")

KONTNI (RAČUNSKI) PLAN - instrument koji olakšava knjiženja - temelji se na dekadskom načelu - temelji se na šifriranju RAZRADA KONTNOG PLANA: Klase – razredi Skupine – grupe Sintetička konta Analitička konta Subanalitička konta itd 0– 9 Klasa 0 ima skupine 00 – 09 Skupina 00 može imati konta 000 – 009 Konto 000 može imati konta 0000 – 0009 Imaju pet znamenaka

KONTNI PLAN PREMA RRIF-u RAZRED 0 - Potraživanja za upisani a neuplaćeni kapital, dugotrajna imovina RAZRED 1 - Novac, kratkotrajna financijska imovina, kratkoročna potraživanja, gubitak iznad visine kapitala, troškovi i prihodi budućeg razdoblja RAZRED 2 - Kratkoročne i dugoročne obveze, dugoročna rezerviranja za rizike i troškove te odgođena plaćanja troškova i odgođeni prihodi RAZRED 3 - Zalihe sirovina i materijala, rezervnih dijelova i sitnog inventara RAZRED 4 - Troškovi po prirodnim vrstama i rashodi iz drugih aktivnosti RAZRED 5 - Slobodan (mjesta i nositelji troškova RAZRED 6 - Proizvodnja, gotovi proizvodi i roba RAZRED 7 - Ostvareni prihodi i pokriće rashoda RAZRED 8 - Financijski rezultat poslovanja RAZRED 9 - Kapital, pričuve, dobitak/gubitak

Klase 0, 1, 3 i 6 - aktivne klase, ulaze u aktivu bilance Klase 2 i 9 - pasivne klase, ulaze u pasivu bilance Klase 4, 7 i 8 - tzv. “uspješne” klase, ulaze u račun dobiti i gubitka

- Slides: 59