Prof dr Jelena Poljaevi BILANS STANJA Cjelokupna sredstva

Prof. dr Jelena Poljašević BILANS STANJA

� Cjelokupna sredstva u preduzeću mogu se podijeliti na obrtna i stalna, dok se obaveze klasifikuju na kratkoročne i dugoročne. Osnovni kriterijum za podjelu imovine i izvora na kratkoročne i dugoročne pozicije je vrijeme njihovog nadoknađivanja odnosno izmirenja. � Ukoliko se očekuje da će se imovina nadoknaditi u periodu od 12 mjeseci od datuma izvještavanj, odnosno obaveza izmiriti u navedenom periodu, govorimo o kratkoročnim pozicijama.

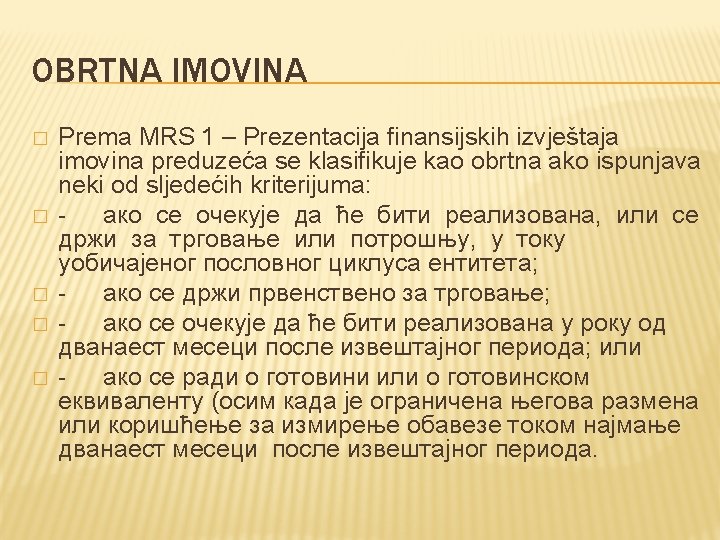

OBRTNA IMOVINA � Obrtna imovina može se podijeliti na � gotovinu i gotovinske ekvivalente, � zalihe, � potraživanja i � kratkoročne plasmane

STALNA SREDSTVA � Imovina koja ne zadovoljava neki od naprijed navedenih kriterijuma predstavlja stalnu imovinu i razvrstava se na � nematerijalna, � materijalna i � finansijska ulaganja. � Specifičnu kategoriju stalne imovine čine biloška sredstva kao što su šume, višegodišnji zasadi i osnovno stado.

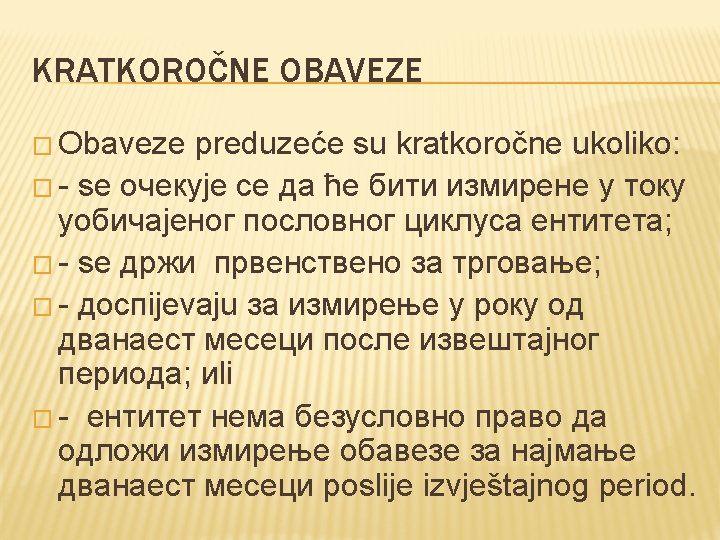

KRATKOROČNE OBAVEZE � Obaveze prema dovaljačima i radnicima � Dio dugoročnih kredita ili cijeli krdit ako su narušeni uslovi ugovora

KAPITAL � Kapital se obično dijeli na dvije osnovne komponente: osnovni kapital i ostale komponente kapitala.

NEMATERIJALNA SREDSTVA � Nematerijalna sredstva su stalna nemonetarna sredstva bez fizičke supstance koja predstavljaju buduće ekonomske koristi u obliku određenih prava. � Ova grupa sredstava obuhvata veliki broj diverzifikovanih prava kao što su patenti, franšize, licence, brendove, koncesije, prava prodaje ili izdavanja, poslovne marke i druga. � Pored navednih, u nematerijalna sredstva se ubrajaju i ulaganja u istraživanje i razvoj i goodwill.

NEMATERIJALNA SREDSTVA Nematerijalna sredstva se prema načinu sticanja mogu podijeliti na interno generisana i eksterno stečena sredstva. � Kada preduzeće kupi ili dobije na poklon nematerijalno sredstvo kažemo da je eksterno stečeno. � Vrijednost kupljenih sredstava određuje se jednostavno budući da je vrijednost rezultat recipročne transakcije. � Međutim, vrijednost poklonjenih nematerijalnih sredstava i onih koje je samo preduzeće razvilo predmet je debate već godinama. �

DEFINISANJE I PODJELA NEMATERIJALNIH SREDSTAVA � Osnovne karakteristike nematerijalnih sredstava su sljedeće: � 1. moguće ga je identifikovati, � 2. nije materijalno, niti monetarno sredstvo, � 3. preduzeće ima kontrolu nad sredstvom kao rezultat prošlih događaja, i � 4. postoje definisani buduće ekonomske koristi koje proizilazi iz kontrolisanog sredstva.

GOODWILL � Goodwill nastaje u situacijama kada preduzeće stiče poslovanje po cijeni koja je veća od fer vrijednosti stečene imovine umanjene za identifikovane obaveze. � Smatra se da goodwill predstavlja neidentifikovanu nematerijalu imovinu preuzetog poslovanja i očekivani veći prinos od prosječnog prinosa.

PATENT � Patent je dokument koji izdaje vlada ili državna agencija pronalazaču kojem daje ekskluzivno pravo upotrebe ili prodaje pronalaska. Izdavanjem ovog dokumenta štiti se pronalazač od nedozvoljene upotrebe od strane drugih lica. Trajanje zaštite zavisi od zakonskih propisa svake zemlje (SAD 17 godina, Francuska 20 godina i slično).

")

BREND � Robna marka/brend je prepoznatljiva identifikacija (simbol, logo, dizain, slogan, amblem i slično) grupe proizvoda ili usluga koji se mogu odvojiti od slične grupe proizvoda ili usluga koje pružaju druga preduzeća. Robna marka je brend na koje vlasnik ima zakonsko pravo koje je zaštićeno od strane državnih organa.

AUTORSKA PRAVA � Autorska prava daju vlasniku ekskluzivno pravo publikacije, proizvodnje ili prodaje prava intelektualne svojine za intelektualna djela kao što su muzička, literalna, dramska ili druga.

FRANŠIZA � Franšiza je ugovor koji korisniku franšize, uz naknadu, omogućava u okviru ograničenog geografskog područja, sa ili bez direktne podrške od davaoca franšize, pravo proizvodnje i/ili prodaje određenih proizvoda ili u sluga, korištenje robne marke ili da obavljanja druge specifične radnje identifikovane u ugovoru bez gubitka vlasništva od strane davaoca franšize. Trajanja franšize se navodi u ugovoru. U slučaju da davalac franšize utvrdi da korisnik nije obavljao aktivnosti u skladu sa ugovorom, može jednostrano da prekine ugovor.

LICENCA I KONCESIJA � Licenca je pravo korištenja patenta koja proizilazi iz ugovora. Naknada za korištenje licence određuje njeno bilansiranje. Ukoliko je ugovorena fiksna naknada, licenca se aktivira (priznaje) kao nematerijalno sredstvo. Međutim, ukoliko se naknada za licencu obračunava prema obimu proizvodnje ili prodaje, tada obračunata naknada predstavlja rashod perioda. � Koncesija predstavlja pravo odnosno dozvolu za proizvodnju ili prodaju određenih dobara, odnosno pravo obavljanja određene djelatnosti.

INICIJALNO VREDNOVANJE � � � Vrijednost po kojoj se namaterijalno sredstvo prvi put prizanaje u poslovnim knjigama preduzeća zavisi od načina njihovog sticanja. Nabavna vrijednost pojedinačno kupljenog nematerijalnog sredstva čini kao i kod materijalnih sredstava fakturnu vrijednost uvećanu za zakonske naknade, porez koji se ne može refundirati, takse, kao i sve direktno pripisive troškove koji su neophodni da bi se sredstvo počelo koristiti na namjeravan način. Nabavna vrijednost nematerijalnih sredstava koja su nabavljena kao dio poslovne kombinacije je njihova fer vrijednost na datum sticanja Interno generisana nemeterijalna sredstva, kao i materijalna, vrednuju se po cijeni koštanja.

NAKNADNO VREDNOVANJE � Nematerijalana sredstva se naknadno mogu vrednovati po nabavnoj vrijednosti ili revalorizovanom modelu. � Nakon početnog priznavanja, prema modelu nabavne vrijednosti, sredstva se vrednuju po nabavnoj vrijednosti umanjenoj za akumuliranu amortizaciju i akumulirane imparitetne gubitke. � Ograničen i neograničen vijek upotrebe

� � Ostala nematerijalan sredstva koja imaju određen vijek upotrebe se amortizuju u procijenjenom korisnom vijeku upotrebe. Brojni su faktori koji utiču na određivanje dužine upotrebe nematerijalnih sredstava, među kojima su najznačajniji: zastarjelost, očekivana reakcija konkurencije, promjene u tražnji proizvoda i usluga dobijenih prvenstveno upotrebom nematerijalne imovine, period kontrole/zakonska zaštita, zajedničko korištenje sa drugom imovinom i drugi. Vremenski period korištenja prava kao što su licence, koncesije, franšize i autorska prava, definisan je ugovorom, dok je za patente i robne marke određen zakonom. U tom peroidu preduzeće očekuje ekonomske koristi od navedenih prava, te vijek upotrebe ove imovine ne može biti duži od ugovorenih ili drugih prava, ali može biti kraći u zavisnosti od perioda u kojem se očekuje korištenje imovine.

METODA REVALORIZACIJE � Procjena fer vrijednosti na datum bilansa

AMORTIZACIJA � � Za obračun amortizacije preduzeću stoje na raspolaganju iste metode amortizacije kao i u slučaju materijalnih sredstava. Prilikom određivanje iznosa koji se amortizuje potrebno je naglasiti da se rezidualna vrijednost nematerijalne imovine najčešće procijenjuje kao nula zbog specifičnosti ove imovine. Ukoliko pak preduzeće ugovori prodaju nematerijalnog sredstva nakon određenog vremena korištenja, njegova rezidualna vrijednost jednaka je ugovorenog prodajnoj cijeni. Postojanje aktivnog tržišta, odnosno pretpostavka da će takvo tržište postojati i na kraju vijeka upotrebe sredstva takođe omogućava procjenu rezidualne vrijednosti.

ULAGANJE U ISTRAŽIVANJE I RAZVOJ � � Istraživanje predstavlja orginalno i planirano ispitivanje preduzeto radi sticanja novih naučnih ili tehničkih saznanja i razumjevanja, dok je razvoj primjena rezultata istraživanja ili drugih znanja na planiranje ili projektiranje novih ili značajno poboljšanih materijala, uređaja, proizvoda, procesa, sistema ili usluga prije početka komercijalne proizvodnje ili upotrebe IABS i EU direktiva prave razliku između ulaganja u istraživanje i ulaganja u razvoj jer navedena ulaganja se razlikuju prema neizvjesnosti njihovog doprinosa budućim koristima. Jedinstven je stav da u fazi istraživanja, preduzeće ne može da dokaže da će doći do priticanja budućih ekonomskih koristi, te se ovi izdaci priznaju kao rashod u trenutku kad su nastali.

aktivnosti čiji je cilj")

PRIMJER ISTRAŽIVAČKIH AKTIVNOSTI �U primjere istraživačkih aktivnosti spadaju: � (a) aktivnosti čiji je cilj stjecanje novog znanja; � (b) pronalaženje, ocjenjivanje i konačni odabir primjena rezultata istraživanja i drugih znanja; � (c) pronalaženje alternativnih rješenja za materijale, uređaje, proizvode, procese, sisteme ili usluge; i � (d) formuliranje, projektiranje, ocjenjivanje i konačni odabir mogućih alternativnih rješenja za nove

ULAGANJE U RAZVOJ � � � � Prema paragrafu 57. navednog standarda nematerijalna imovina koja proizlazi iz razvoja se priznaje onda, i samo onda, ako preduzeće može da dokaže sve navedeno: (a) tehničku izvodljivost dovršenja te nematerijalne imovine tako da bude raspoloživa za korištenje ili prodaju; (b) svoju namjeru da dovrši tu nematerijalnu imovinu i da je koristi ili proda; (c) svoju sposobnost da koristi ili proda tu nematerijalnu imovinu; (d) način na koji će ta nematerijalna imovina generirati vjerovatne buduće ekonomske koristi. Između ostalog, subjekt može dokazati postojanje tržišta za proizvode te nematerijalne imovine ili sâmu tu nematerijalnu imovinu ili, ako će se koristiti interno, njenu korisnost; (e) raspoloživost adekvatnih tehničkih, finansijskih i drugih resursa za dovršenje razvoja, i za korištenje ili prodaju te nematerijalne imovine; (f) svoju sposobnost da pouzdano mjeri izdatke koji se mogu pripisati toj nematerijalnoj imovini tokom njenog razvijanja.

ULAGANJE U RAZVOJ � Vrijednost nematerijalnog sredstva, odnosno ulaganja u razvoj predstavlja zbir troškova koji se direktno odnose na stvaranje sredstva a koji su nastali nakon što je menadžment preduzeća dokazao da su ispunjeni prethodno navedeni kriterijumi. Svi izdaci koji su nastali u fazi razvoja prije ispunjena kriterijuma predstavljaju rashode perioda u kojem su nastali.

projektiranje, konstrukcija i testiranje prototipova i modela prije")

Primjeri aktivnosti razvoja su: � (a) projektiranje, konstrukcija i testiranje prototipova i modela prije proizvodnje ili upotrebe; � (b) projektiranje alata, šablona, kalupa i matrica koje podrazumijeva nove tehnologije; � (c) projektiranje, konstrukcija i rad pilot postrojenja koje nije ekonomski izvodljivo za komercijalnu proizvodnju; i � (d) projektiranje, konstrukcija i testiranje odabranog alternativnog rješenja za nove ili poboljšane materijale, uređaje, proizvode, procese, sisteme ili usluge. �

OSNIVAČKI TROŠKOVI � � � U ove troškove mogu se ubrojiti troškovi prije samog formalnog osnivanja preduzeća kao što su troškovi advokata, notara, štampanja prospekta, emisije akcija, i drugi, kao i troškovi nastali neposredno nakon osnivanja kao što su troškovi obuke radnika, reklame i propagande, studije izvodljivosti, analize tržišta i slično. EU direktivi 2013/24 moge se aktivirati, odnosno priznati kao imovina, ako to nacionalno pravo dopušta, samo ako se procijenjuje da će ovi izdaci doprinijeti priticanju budućih ekonomskih koristi u preduzeće US GAAP takođe dozvoljavaju aktiviranje troškova osnivanja, osim u slučajevima kada se ne očekuje da će budući prihodi biti dovoljni da se nadoknade troškovi i obezbijedi očekivana stopa povrata. Nasuprot rješenjima u EU i SAD, IASB ne dozvoljava priznavanja bilo kakvih troškova osnivanja

ZADAĆA � Ulaganje u razvoj softvera � Ulaganje u dizajn web sita

- Slides: 29