PROBLEMI DI AGENZIA 21 http www unibo itdocentiemilio

PROBLEMI DI AGENZIA 21 http: //www. unibo. it/docenti/emilio. tomasini Mc. Graw-Hill/Irwin Copyright © 2013 by The Mc. Graw-Hill Companies, Inc. All rights reserved.

PROBLEMI INFORMATIVI q Previsioni coerenti: dovendo analizzare molti progetti il top management manca del tempo e delle informazioni relative al dettaglio del progetto e deve delegare q Riduzione delle distorsioni in fase di previsione: il top management vede la foresta ma non gli alberi (costruire fabbrica vicino manodopera) q Molti investimenti non compaiono nel budget di capitale (R&S, formazione, etc. ) q Le piccole decisioni si sommano

PROBLEMI DI AGENZIA Azionisti = Principal Manager = Agent Chi controlla l’impresa?

INCENTIVI E PROBLEMI DI AGENZIA q Riduzione dello sforzo: il lavoro è faticoso …. q Benefici privati: macchine, escort, viaggi e ristoranti q Costruzione di imperi: la crescita da piccola impresa a grande impresa non necessariamente è a Van positivo q Entrenching investment: il management decide di svolgere ruoli adatti al suo profilo professionale q Rinuncia al rischio: se solo remunerazione fissa perché rischiare di perdere il posto caldo sulla «cadrega» (dialetto milanese) ?

solo output q Monitoraggio – Esaminare l’operato")

INCENTIVI q No input (timbrare il cartellino) solo output q Monitoraggio – Esaminare l’operato dei manager e fornire incentivi per massimizzare il valore dell’impresa per gli azionisti. q Problema del free riding – Si verifica quando i proprietari fanno affidamento sull’azione altrui per il monitoraggio dell’impresa. q Remunerazione – Come retribuire i manager in modo da ridurre i costi e la necessità del monitoring e massimizzare il valore dell’impresa per gli azionisti.

MONITORAGGIO Il monitoraggio costa tempo, sforzo e denaro: ne deve valere la candela … Fa parte delle regole del gioco che i manager abbiano più informazioni sui progetti che gli azionisti: del resto se gli azionisti avessero le stese informazioni non avrebbero bisogno dei manager Consiglio di amministrazione Revisioni contabili e “qualified opinion” Monitoraggio delle banche Azionisti: free rider problem

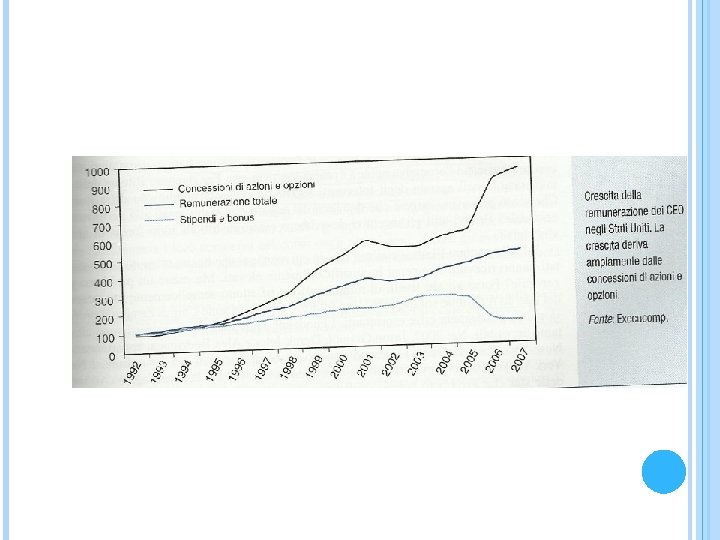

Ch U ni d te es om an at St gd in K iw Ta n nd la er itz ea or e or o ic ed e K Sw h ap ng ut Sw So Si ex n pa Ja a ly Ita di y $2 000 In m an er $2 500 M G g) ce an Fr on K da na Ca il az Br lia tra us g on H a( in A Migliaia di dollari REMUNERAZIONE DEI MANAGER (2005) Blu: incentivi a lungo termine e bonus variabili Rosso: remunerazione di base, benefits e perks $1 500 $1 000 $500 $0

PERCHÉ ALTE REMUNERAZIONI ? Scarsità di talenti sul mercato Stretti rapporti tra CEO ed altri membri del Consiglio di Amministrazione Governance debole

INCENTIVI AI MANAGER Il risultato dei manager dipende anche da fattori che sono al di fuori del loro controllo COMPROMESSO: Le imprese legano le remunerazioni alle performance ma le fluttuazioni di valore dell’impresa vengono suddivise con gli azionisti. Infatti questi ultimi sopportano parte dei costi di agenzia e i manager sopportano remunerazioni che non sono legate a fattori sotto il loro controllo.

TRE FORME DI REMUNERAZIONE PER I MANAGERS STOCK OPTION ( diritto non obbligo di comprare) AZIONI VINCOLATE per un periodo di tempo PREMI IN AZIONI invece di denaro

LE STOCK OPTION HANNO 4 LIMITI: Non sarebbe meglio che le performance dei manager fossero misurate su una performance relativa rispetto alle imprese concorrenti o al livello dei prezzi del settore ? Che senso ha essere influenzati dall’andamento generale dell’economia e della Borsa? I tassi di rendimento riflettono il modo in cui le performance aziendali soddisfano tali aspettative Incentivi sugli utili => tentazione di manipolare il bilancio Alcuni piani di remunerazione incoraggiano un’eccessiva assunzione di rischio: ad esempio se i prezzi delle azioni crollano le opzioni valgono zero e i manager possono tentare il tutto perché tanto hanno già perso in partenza

ROI = RETURN ON INVESTMENTS Gli azionisti vogliono che si investa in progetti a VAN positivo, vogliono che si investa solo se il tasso di rendimento è maggiore del costo opportunità del capitale. In breve non dobbiamo dimenticare nella valutazione dei progetti di investimento IL COSTO DEL CAPITALE Il ROI è il rapporto tra reddito operativo dopo le imposte ebit*(1 -t) e il valore contabile delle attività al netto degli ammortamenti (incluso il CCN). Ci sono diverse definizioni di ROI ovvero come ROC (return on capital) o ROA (return on assets) e non vi è definizione universalmente accettata (verificare se CCN dentro o fuori il calcolo)

REDDITO RESIDUO ED EVA q q Roi ed EVA sono tecniche per superare gli errori in fase di misura contabile della performance: possono essere manovrate Nella valutazione della performance, l’EVA attribuisce enfasi ad un’analisi VAN rispetto ai parametri di natura contabile. L’EVA è maggiormente incentrato sul lungo termine perché considera il costo del capitale rispetto alle decisioni di breve periodo legate all’utile contabile che non tengono conto del costo del capitale. L’EVA quindi persegue più da vicino il valore dell’impresa per gli azionisti rispetto alle misure contabili (nel conto economico dei ragionieri non viene considerato il costo del capitale)

Attività Conto economico Vendite")

REDDITO RESIDUO ED EVA Impianto di Quayle City (€ mil) Attività Conto economico Vendite Capitale circolante netto 550 Conto del venduto 275 Spese di vendita, generali e amministrative 75 200 Imposte al 35% Reddito netto Proprietà, impianti, attrezz. € 130 1170 Meno ammortamenti 360 Investimento netto 810 Altre attività 70 80 Totale attività 110 € 1. 000

ROI = 130 1.")

REDDITO RESIDUO ED EVA Impianto di Quayle City (€ mil) ROI = 130 1. 000 = 0, 13 Dato un costo del capitale = 10%

REDDITO RESIDUO ED EVA Reddito residuo o EVA = Ritorno netto in dollari dopo aver dedotto il costo del capitale. L’EVA permette di comprendere che ogni attività ha un costo di opportunità. EVA = Reddito residuo = Reddito conseguito - Reddito desiderato = Reddito conseguito - [Costo del capitale investimento]

Costo del capitale dato")

REDDITO RESIDUO ED EVA Impianto di Quayle City (€ mil) Costo del capitale dato = 10% EVA =Reddito residuo = 130 -(0, 10 1. 000) = + € 30. 000

Profitto economico (Economic Profit, EP) = il capitale")

PROFITTO ECONOMICO – ECONOMIC PROFIT (MCKINSEY) Profitto economico (Economic Profit, EP) = il capitale investito moltiplicato per il differenziale fra il ROI e il costo del capitale.

Impianto di Quayle City (€ mil) Esempio con")

PROFITTO ECONOMICO – ECONOMIC PROFIT (MCKINSEY) Impianto di Quayle City (€ mil) Esempio con costo del capitale al 10%

DIFFERENZA TRA ROI ED EVA Roi è in termini percentuali ed è facile da paragonare all’economia, ad altri settori o altre aziende L’EVA è in valore assoluto e tiene conto della dimensione assoluta dell’azienda sotto il profilo della creazione di valore per gli azionisti

COME SI MUOVE L’EVA … Il manager di uno stabilimento può aumentare l’EVA attraverso: a) l’incremento degli utili b) La riduzione del capitale impiegato Per questa ragione il sotto-utilizzo delle attività tende ad essere evitato con l’utilizzo dell’EVA

PRO E CONTRO L’EVA q + I manager sono motivati a investire solo in quei progetti che rendono più di quanto costano q + L’EVA rende visibile ai manager il costo del capitale (scorte di magazzino, aumento della produzione a fine trimestre, etc. ) q + Riduce le attività impiegate q – L’EVA non calcola il VA. q – Premia gli investimenti sul breve periodo e ignora il valore temporale del denaro

IL BILANCIO DEVE ESSERE RICLASSIFICATO Chi fa finanza")

PER L’EVA (E PER LA FINANZA) IL BILANCIO DEVE ESSERE RICLASSIFICATO Chi fa finanza aziendale deve uscire dalla logica contabile che è indirizzata ad un fine preciso: tinteggiare il quadro delle attività e del flusso di redditi aziendali in maniera oggettiva (per il fisco, per la ripartizione dei redditi tra soci, per la tutela dei creditori, etc. ) La logica di chi fa finanza aziendale è diversa e ha altri fini (massimizzazione del valore aziendale) e procede attraverso delle stime del valore. Per questo ai fini EVA alcune voci del bilancio che appaiono nella loro natura contabile debbono essere trasformate nella loro natura «finanziaria» : tra queste gli affitti che in realtà sono dei debiti e le spese di Ricerca e Sviluppo che sono capitale.

AFFITTI = DEBITO

R&D = CAPITALE SOCIALE

IL REDDITO CONTABILE E IL REDDITO ECONOMICO Una azienda che è contabilmente in pari risulta essere in perdita secondo l’EVA perché nel bilancio non viene dedotto il costo del capitale Ancora: una azienda in utile contabile non è detto che sia in pareggio per l’EVA in quanto nessuno può desumere dal bilancio l’impatto del costo del capitale sulla redditività aziendale CONCLUSIONE: niente conduce più contano dalla «verità» contabile quanto non lo faccia l’EVA

- Slides: 27