PRIVREMENE RAZLIKE ekonomsko financijsko i raunovodstveno odreenje mr

PRAVILNIK O")

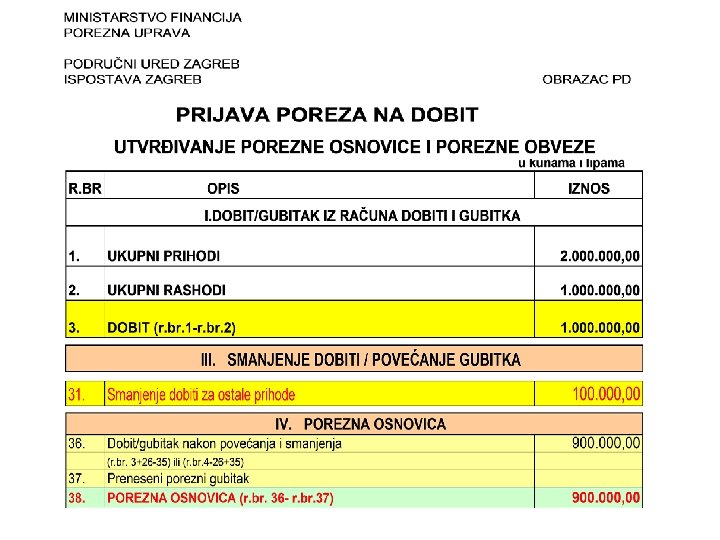

rezerviralo ukupnih")

")

")

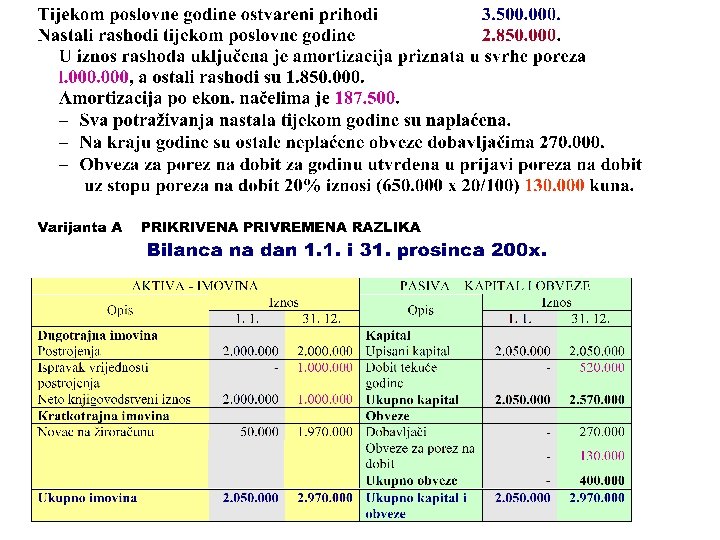

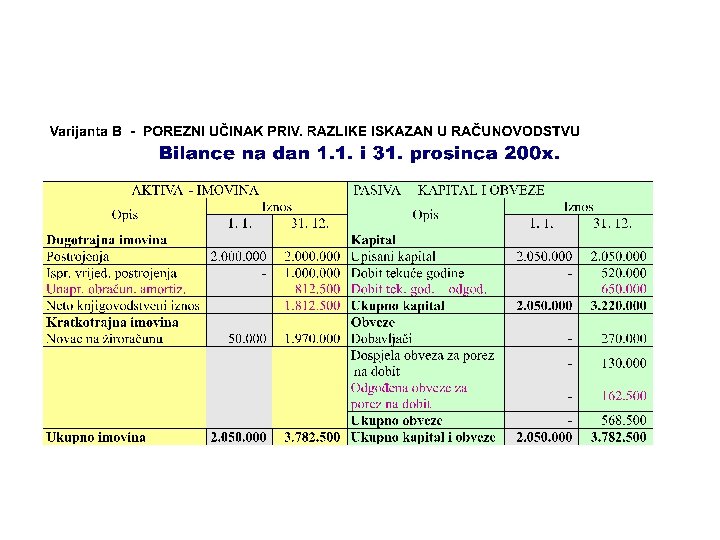

DOBITI PRIKRIVENA PRIVREMENA RAZLIKA REVALORIZACIJSKE REZERVE")

Revalorizacijske rezerve su dio kapitala koje nastaju")

• Revalorizacijska rezerva prenosi se u zadržanu")

• Revalorizacijska rezerva")

:")

- Slides: 183

PRIVREMENE RAZLIKE - ekonomsko, financijsko i računovodstveno određenje mr. sc. Ivan Idžojtić dr. sc. Paško Anić - Antić Zagreb, ožujak 2009.

mr. sc. Ivan Idžojtić PRIVREMENE RAZLIKE - ekonomsko, financijsko i računovodstveno određenje Zagreb, ožujak 2009.

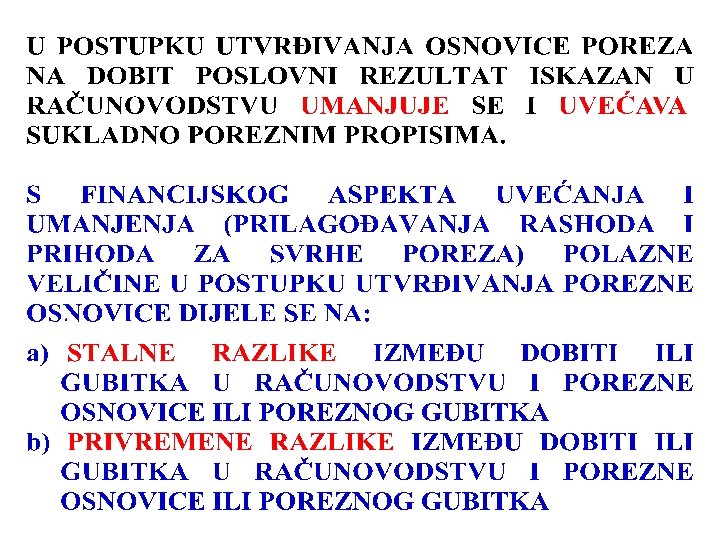

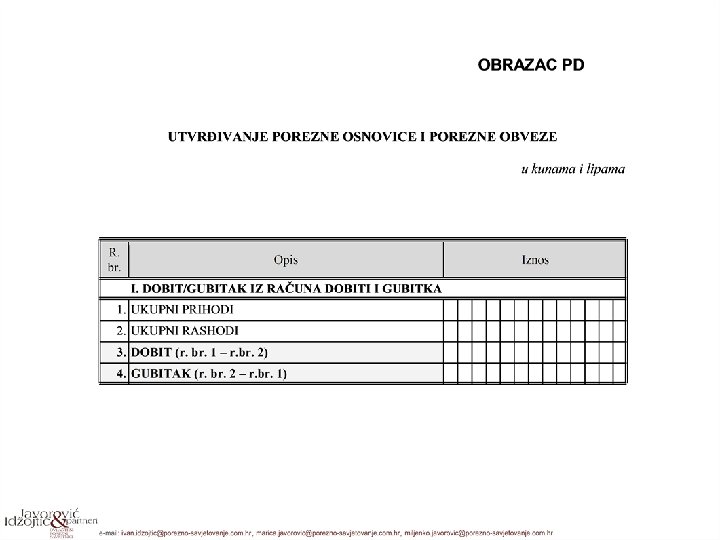

To proizlazi iz definicije porezne osnovice u Zakonu o porezu na dobit (NN br. 177/04, 90/05, 57/06 i 146/08) Članak 5. , st. 1. : “Porezna osnovica je dobit koja se utvrđuje prema računovodstvenim propisima kao razlika prihoda i rashoda prije obračuna poreza na dobit, uvećana i umanjena prema odredbama ovoga Zakona. “

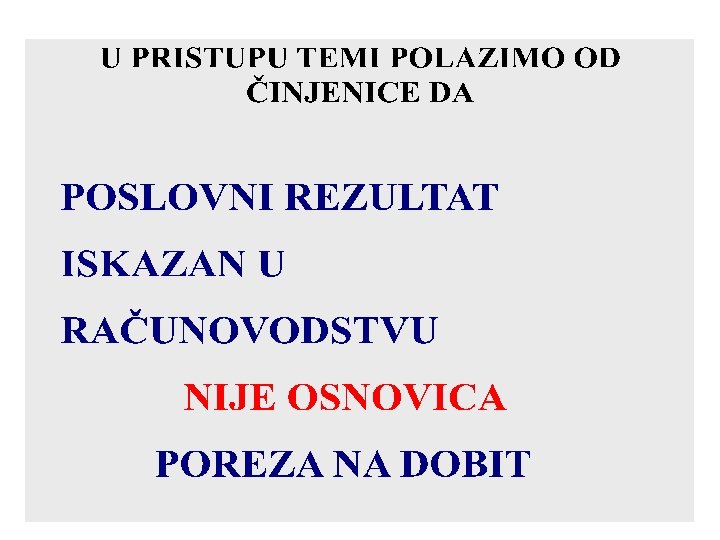

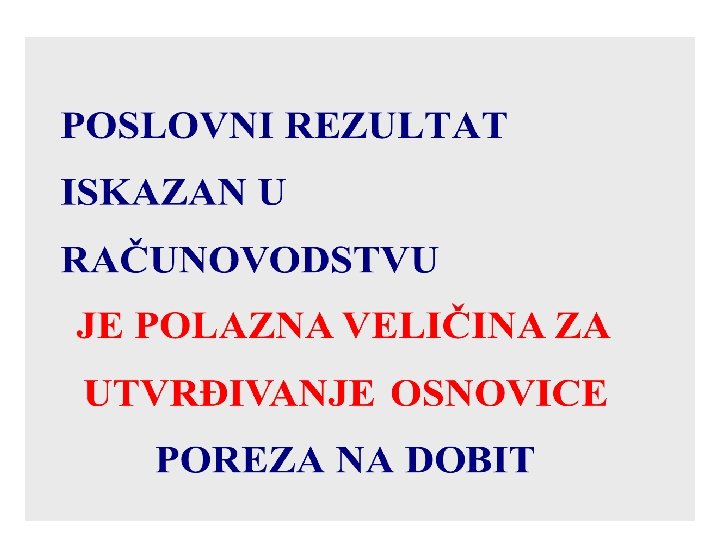

POVEZANOST FINANCIJSKIH IZVJEŠTAJA I POREZNIH PRIJAVA Povezanost financijskih izvještaja i poreznih prijava proizlazi iz slijedećeg: • porezi su integralni dio imovine i obveza koji se iskazuju u bilanci; • porezi su integralni dio financ. rezultata koji se iskazuje u rač. dobiti i gubitka. Porezi iskazani u bilanci trg. društva utječu na njegov financijski položaj. U sklopu zakonskih mogućnosti, ali i ostalih uvjeta, porezni obveznik nastoji svojim odlukama utjecati na mogućnost minimiziranja financijskih obveza za porez ili, što je najčešći slučaj, na vremensko odgađanje plaćanja porezne obveze. Porezi iskazani u računu dobiti i gubitka trg. društva utječu na njegovu uspješnost.

ZAKON O POREZU NA DOBIT (NN br. 177/04, 90/05, 57/06 i 146/08) PRAVILNIK O POREZU NA DOBIT (NN br. 95/05, 133/07 i 156/08) članak 5. stavak 1. : “Porezna osnovica je dobit koja se utvrđuje prema računovodstvenim propisima kao razlika prihoda i rashoda prije obračuna poreza na dobit, uvećana i umanjena prema odredbama ovoga Zakona. ” članak 33. , stavak 1. : “Porezna osnovica utvrđuje se na temelju podataka evidentiranih u poslovnim knjigama koje se vode u skladu s propisima o računov. i financijskim izvješćima koja se sastavljaju na temelju tih propisa (bilanca, račun dobiti i gubitka), ako ovaj Zakon ne određuje drukčije. ”

ZAKON O RAČUNOVODSTVU Nar. novine 109/07 primjena od 01. 2008. I. Uvod, pojmovi, primjena, računovodstveni poslovi II. Knjigovodstvene isprave III. Poslovne knjige IV. Standardi financijskog izvještavanja i financijski izvještaji V. Nadzor računovodstvenih poslova i sankcije

KRONOLOGIJA U PRIMJENI RAČUNOVODSTVENIH STANDARDA

NADZOR RAČUNOVODSTVENIH POSLOVA !! novo NADZOR RAČUNOVODSTVENIH POSLOVA Članak 25, 26, 27, 28, 29 i 30. Odredbama ovih članaka uređuje se ovlaštenje Ministarstva financija - Porezne uprave za nadzor poduzetnika u obavljanju računovodstvenih poslova, . .

MJERE NADZORA RAČUNOVODSTVENIH POSLOVA Ministarstvo financija – Porezna uprava može donijeti sljedeće mjere nadzora: 1. rješenje o otklanjanju nepravilnosti, 2. pokretanje prekršajnog ili kaznenog postupka.

PRAVNI OKVIR ZA POREZ = RAZLIČIT • Iz citiranih odredbi Zakona o porezu na dobit u kojima je propisan način utvrđivanja porezne osnovice i odredbi Zakona o računovodstvu proizlazi da će pravni okvir za utvrđivanje porezne osnovice za jednu grupu poreznih obveznika biti MSFI a za drugu grupu HSFI.

POSLJEDICE - ALTERNATIVA? ? ? • PODJELA POREZNIH OBVEZNIKA s aspekta utvrđivanja poreza nije prihvatljiva • MSFI SU PRAVNI OKVIR ZA OPOREZIVANJE nije prikladno. To je profitabilni projekt neprofitne organizacije koji neće nikada biti završen, koji će se stalno mijenjati a koji se mora primjenjivati i za svrhe poreza u Hrvatskoj. ALTERNATIVA – BOLJE RJEŠENJE ? ? za svrhe poreza u porezne propise uključena načela mjerenja i priznavanja. U ovom bi slučaju svih 80 -ak tisuća obveznika poreza na dobit u Hrvatskoj primjenjivalo jasan i isti pravni okvir za svrhe poreza.

POSTUPAK OPOREZIVANJA POLAZNA VELIČINA STAVKE KOREKCIJE - “POVEĆANJA ILI SMANJENJA DOBITI”: ± STALNE RAZLIKE ± PRIVREMENE RAZLIKE = OPOR. DOBIT / POR. GUB. TEK. POR. RAZD. - PRENESENI POREZNI GUBITAK = POR. OSNOVICA 20% = POR. OBVEZA - OLAKŠICE, OSLOBOĐENJA I POTICAJI = POREZNA OBVEZA - KONAČNA - POREZ KOJI SE URAČ. I UPLAĆ. PREDUJM. = RAZLIKA ZA UPLATU / POVRAT

- MRS 12 POREZ NA DOBIT - HSFI 14 VREMENSKA RAZGRANICENJA STALNE RAZLIKE SLUČAJEVI: I. slučaj: Rp su trajno porezno nepriznati II. slučaj: Pp su trajno računovodstveno nepriznati III. slučaj: Rr su trajno porezno nepriznati IV. slučaj: Pr su trajno računovodstveno nepriznati

I. slučaj: Rp su trajno porezno nepriznati 82 DOBIT Račun. dobit 100 Opor. dobit 80 100 So 16 16 28 Obveza PD 16 (80 x 20%) 100 16 x 100 = 16% propis. st. 20% 100 POVOLJNO

II. slučaj: Pp su trajno računovodstveno nepriznati 82 DOBIT 80 So Račun. dobit 80 Opor. dobit 100 20 20 28 Obveza PD 20 (100 x 20%) 80 20 x 100 = 25% propis. st. 20% 80 NEPOVOLJNO

III. slučaj: Rr su trajno porezno nepriznati 82 DOBIT 80 So Račun. dobit 80 Opor. dobit 100 20 20 28 Obveza PD 20 (100 x 20%) 80 20 x 100 = 25% propis. st. 20% 80 NEPOVOLJNO

IV. slučaj: Pr su trajno računovodstveno nepriznati 82 DOBIT Račun. dobit 100 Opor. dobit 80 100 So 16 16 28 Obveza PD 16 (80 x 20%) 100 16 x 100 = 16% propis. st. 20% 100 POVOLJNO

STALNE RAZLIKE U HRVATSKOJ Iz definicije porezne osnovice i ostalih odredbi Zakona o porezu na dobit proizlazi da stalne razlike između dobiti ili gubitka utvrđenoga u računovodstvu (koji će se iskazati u financijskim izvještajima) i porezne osnovice u Hrvatskoj mogu nastati kao posljedica: - stalnih razlika kod prihoda, - stalnih razlika kod rashoda.

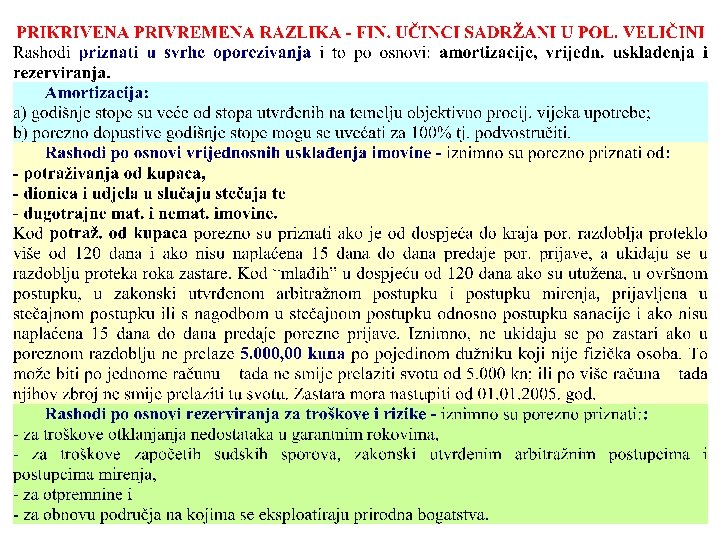

± STALNE RAZLIKE I. : RAČUN. PRIHODI TRAJNO POREZNO NEPRIZNATI II. : POR. PRIHODI TRAJNO RAČUNOV. NEPRIZNATI III. : RAČ. RASHODI TRAJNO POREZNO NEPRIZNATI IV. : POR. RASHODI TRAJNO RAČUNOV. NEPRIZNATI – dobici od ulaganja u dionice i udjele (met. troška i udjela) + kte preniske vjerov. s povez. osob. nerezid. + skrivene isplate dobiti i tzv. povoljna kamata + novčane kazne + 70% tr. reprezentacije + 30% tr. osobnih auta i dr. sred. za osobni prijevoz + izuzimanja i skriv. isplate dobiti uključivo i prekomj. manjkove + darovanja iznad 2% prihoda prethodne godine + kte prekomj. dužn. s povez. osob. nerezidentom + zatezne kte s povez. osobom + kte na zajmove člana s min. 25% udjela + tr. prisilne napl. poreza (pristojbe, tr. čuvanja i sl. ) + amort¸. os. auta i dr. - na osnov. preko 400. 000 + amortizacija goodwill-a – državna potpora za obrazovanje i izobrazbu – državna potpora za istraživačko-razvojne projekte

PRESTALO S 2007. GOD.

- MRS 12 POREZ NA DOBIT - HSFI 14 VREMENSKA RAZGRANICENJA PRIVREMENE RAZLIKE definicije:

FR = PRIH. – RASH. E = ekonomski; P = porezno; R = računovodstveno E P NEMA PRIVREMENE RAZLIKE 1 2 E P 1 2 E R P 1 2 E t PRIVREMENA RAZLIKA - VIDLJIVA u FIN. IZVJ. - metoda odgode - metoda obveze t P R PRIVREMENA RAZLIKA - PRIKRIVENA NEVIDLJIVA u FIN. IZVJ. - fin. izvještaji nisu fer i objektivni 1 2 t

PRIVREMENE RAZLIKE SLUČAJEVI: I. slučaj: RD > PD RD < PD II. slučaj: RD < PD RD > PD

I. slučaj: RD > PD RD < PD privremeno Rp Pp ili privremeno Rr Pr PRIMJENA METODE OBVEZE godina nastanka: Račun. dobit 100 Opor. dobit 80 Razl. 20 82 DOBIT 16 Račun. dobit 80 Razl. 20 16 (80 x 20%) (20 x 20%) 4 20 godina ukidanja: 100 29 Odgođena obveza PD 4 20 x 100 = 20% propis. st. 20% 100 29 Odgođena obveza PD 82 DOBIT 80 So Opor. dobit 100 28 Obveza PD 100 So 16 (20 x 20%) 4 So 4 28 Obveza PD 20 (100 x 20%) 16 80 16 x 100 = 20% propis. st. 20% 80

I. slučaj: RD > PD RD < PD privremeno Rp Pp ili privremeno Rr Pr NE PRIMJENJUJE SE METODE OBVEZE godina nastanka: Račun. dobit 100 Opor. dobit 80 82 DOBIT 100 So 16 godina ukidanja: Razl. 20 16 (80 x 20%) Razl. 20 16 Račun. dobit 80 28 Obveza PD 100 82 DOBIT 80 So Opor. dobit 100 16 x 100 = 16% propis. st. 20% 100 20 (100 x 20%) 20 20 28 Obveza PD 80 20 x 100 = 25% propis. st. 20% 80

I. slučaj: RD > PD RD < PD privremeno Rp Pp ili privremeno Rr Pr USPOREDBA: primjena i bez primjene metode obveze godina nastanka: godina ukidanja:

II. slučaj: RD < PD RD > PD privremeno Rp Pp ili privremeno Rr Pr PRIMJENA METODE ODGODE godina nastanka: Račun. dobit 80 Razl. 20 82 DOBIT 28 Obveza PD 80 So Opor. dobit 100 20 (100 x 20%) 16 (20 x 20%) 16 19 Odgođeno pokriće PD 4 16 x 100 = 20% propis. st. 20% 80 80 godina ukidanja: 82 DOBIT Račun. dobit 100 Opor. dobit 80 28 Obveza PD 100 So 16 16 (80 x 20%) 4 19 Odgođeno pokriće PD So 4 4 Razl. 20 20 (20 x 20%) 100 20 x 100 = 20% propis. st. 20% 100

II. slučaj: RD < PD RD > PD privremeno Rp Pp ili privremeno Rr Pr NE PRIMJENJUJE SE METODA ODGODE godina nastanka: Račun. dobit 80 Razl. 20 82 DOBIT 80 So Opor. dobit 100 20 (100 x 20%) 20 20 28 Obveza PD 80 20 x 100 = 25% propis. st. 20% 80 godina ukidanja: 82 DOBIT Račun. dobit 100 Opor. dobit 80 100 So 16 28 Obveza PD 16 (80 x 20%) Razl. 20 16 100 16 x 100 = 16% propis. st. 20% 100

II. slučaj: RD < PD RD > PD privremeno Rp Pp ili privremeno Rr Pr USPOREDBA: primjena i bez primjene metode odgode godina nastanka: godina ukidanja:

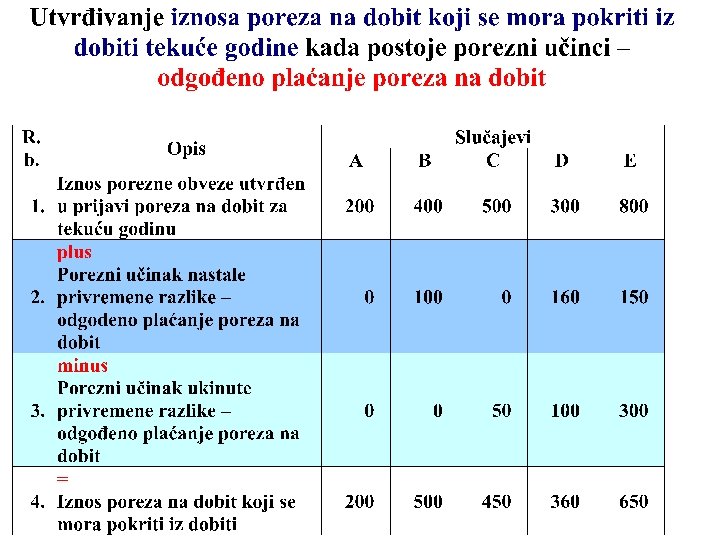

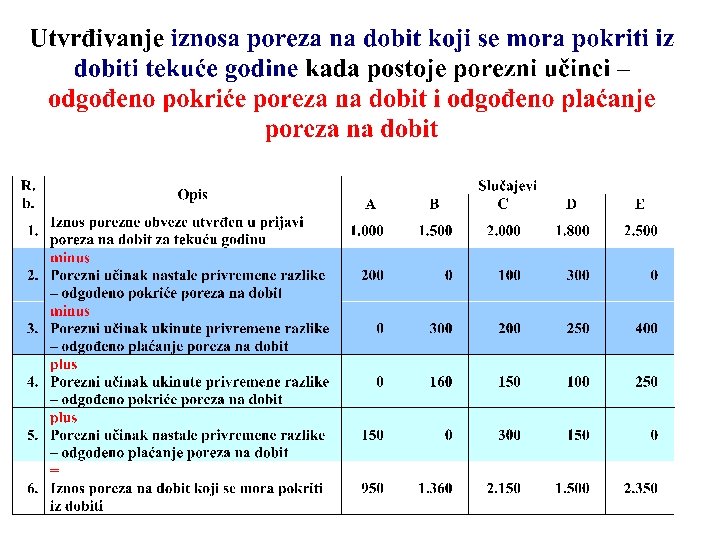

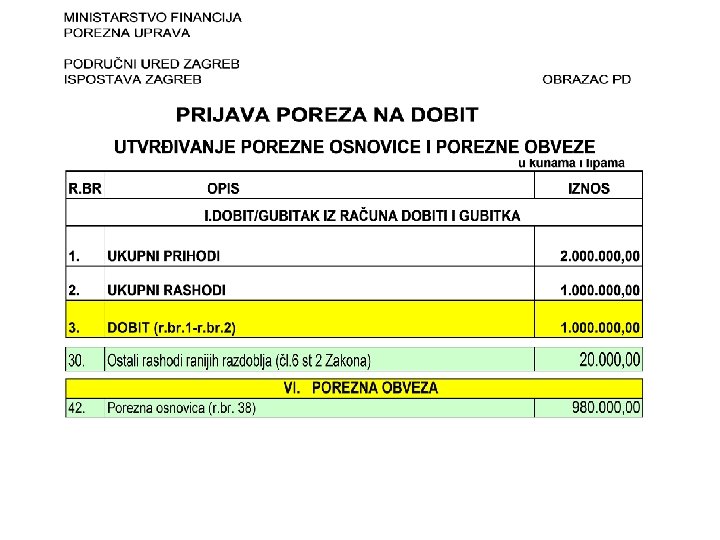

PRIVREMENE RAZLIKE U HRVATSKOJ Iz definicije porezne osnovice i ostalih odredbi Zakona o porezu na dobit proizlazi da PRIVREMENE razlike između dobiti ili gubitka utvrđenoga u računovodstvu (koji će se iskazati u financijskim izvještajima) i porezne osnovice u Hrvatskoj mogu nastati kao posljedica: - privremenih razlika kod rashoda.

± PRIVREMENE RAZLIKE I. slučaj: RD>PD RD<PD II. slučaj: RD<PD RD>PD NE POSTOJI u pravilu ± amortizacija ± rashodi od vrijednosnih usklađenja ± rashodi od rezerviranja

PR – nast.

PR – ukid. : potraživ. PR – ukid. : zaliha, FI, dion. PR – ukid. : rezervir. PR – ukid. : amort.

Primjer: PRIKRIVENA PRIVREMENA RAZLIKA KOD RASHODA OD AMORTIZACIJE

AMORTIZACIJA prema poreznom propisu

AMORTIZACIJA prema poreznom propisu

ODNOS AMORTIZACIJE KAO RAČUNOVODSTVENOG I POREZNOG RASHODA VARIJANTA AMORTIZACIJA: - kao računovodstveni rashod - kao porezni rashod A 300 B 300 400 C 300 200 PRIVREMENA RAZLIKA 0 100 PRIKRIVENA MRS 12 privremena razlika metoda obveze metoda odgode DA NE DA

UTJECAJ POREZNOG PROPISA NA ODSTUPANJA OD EKONOMSKIH NAČELA AMORTIZACIJE I VREDNOVANJA DUGOTRAJNE IMOVINE: pov. trošak - trošak nabave - ispravak vrijednosti = neotpisana - knjig. vrijed. prema PD-u prema ekonom. načelima i računovod. 100. 000 50. 000 10. 000 50. 000 90. 000 RAZLIKA 90. 000 – 50. 000 = 40. 000 PODCIJENJENA VRIJED. IMOV. UNAPRIJED OBRAČUNANA AMORTIZACIJA 20% x 40. 000 = 8. 000 = PODCIJENJENA VRIJED. OBVEZA ODGOĐENO PLAĆANJE OBVEZE PD-a – POREZNI KREDIT OSTATAK = 32. 000 = PODCIJENJENA VRIJED. KAPITALA ODGOĐENA NETO DOBIT ZA RASPODJELU

DUGOTR. IMOVINA So 100. 000 43 AMORTIZACIJA ISPRAVAK VRIJED. I. god. 50. 000 II. god. 50. 000 - POSEBNI IZVJEŠTAJ O UTJECAJU NA REALNOST BILANCE ILI - UKLJUČENJE U BILANCU UNAPRIJED OBRAČUNANA AMORTIZACIJA I. god. 40. 000 II. god. 40. 000 ODGOĐENA OBVEZA PD-a NETO DOBIT 32. 000 8. 000 III. god. , IV god. … X. god. 10. 000 2. 000 8. 000

UTJECAJ POREZNOG PROPISA NA ODSTUPANJA OD EKONOMSKIH NAČELA AMORTIZACIJE I VREDNOVANJA DUGOTRAJNE IMOVINE - PRIMJER UKLJUČENJA U BILANCU:

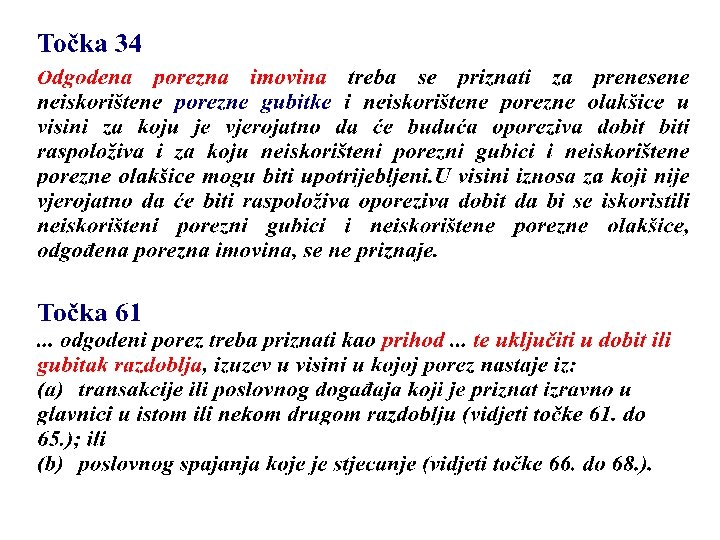

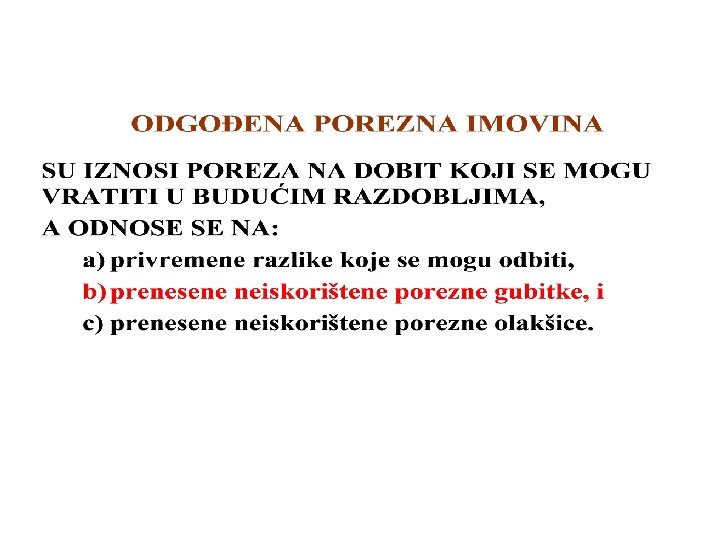

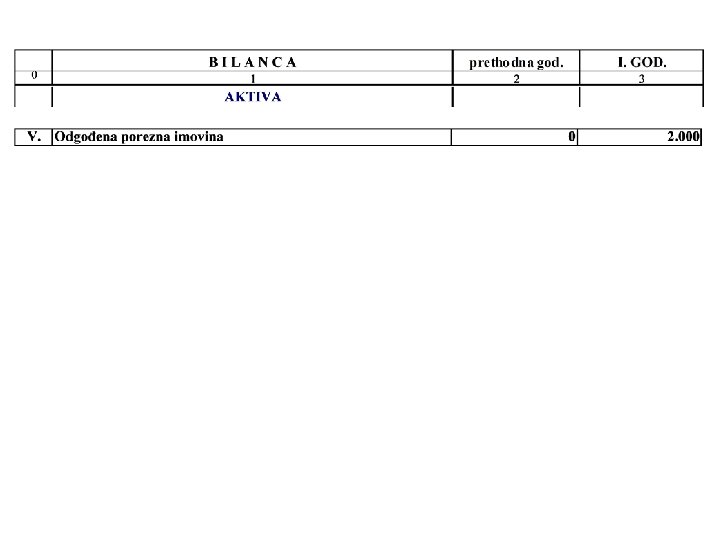

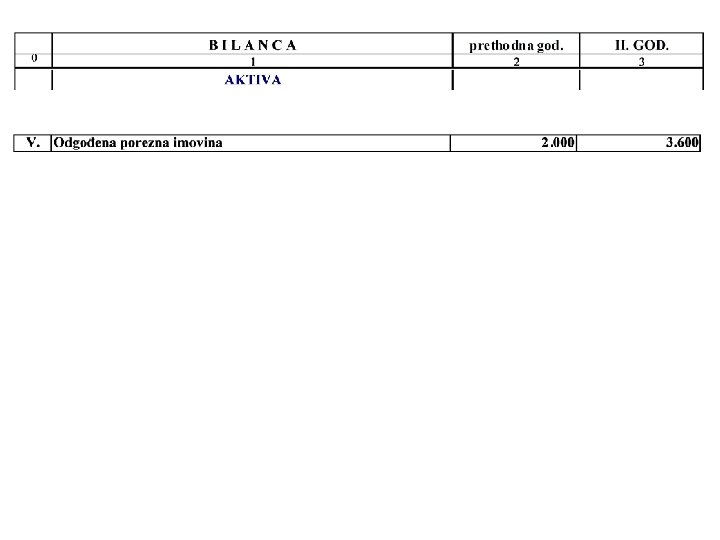

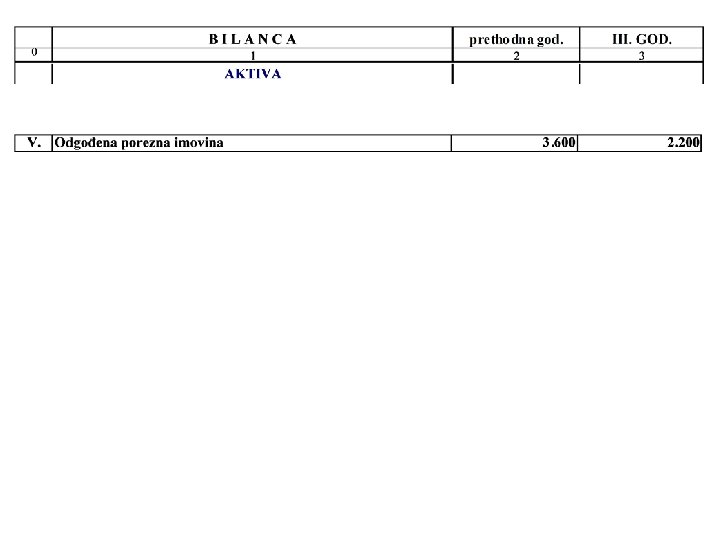

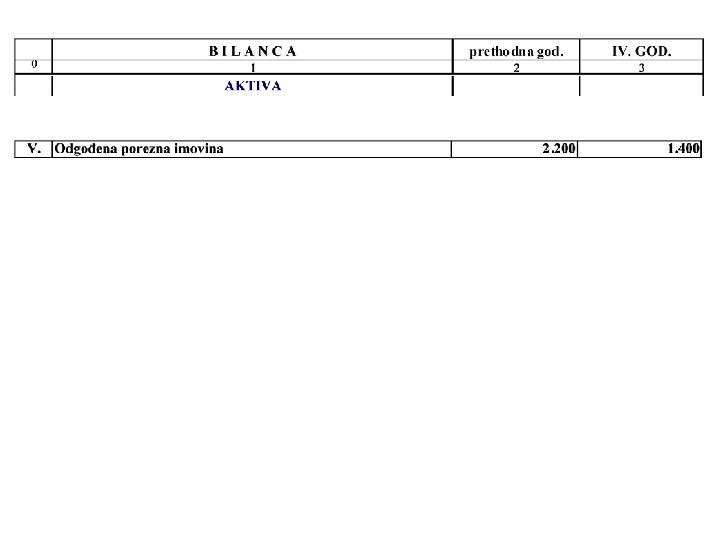

Primjer: ODGOĐENA POREZNA IMOVINA IZ ODGOĐENOG – NEISKORIŠTENOG POREZNOG GUBITKA

- MRS 12 POREZ NA DOBIT - HSFI 14 VREMENSKA RAZGRANICENJA POREZNI GUBITAK

Primjer:

knjiženja: 19 Odgođena por. imovina - učinak poreznog gubitka 78 Prihod I. god. (10. 000 x 20%) 2. 000 II. god. (8. 000 x 20%) 1. 600 Σ 3. 600 Obrazac PD 28 Obveza PD-a 1. 400 III. god. (1) 1. 400 82 Dobit (1) 7. 000 III. god. 1. 400 Σ 2. 200 Obrazac PD 28 Obveza PD-a 800 IV. god. Σ 1. 400 (1) 800 82 Dobit (1) 4. 000 IV. god. 800

STRUČNA RADIONICA PRIVREMENE RAZLIKE Praktični primjeri Dr. sc. Paško Anić - Antić Zagreb, veljača 2009.

Primjer: ODGOĐENA POREZNA IMOVINA VIDLJIVA PRIVREMENA RAZLIKA KOD RASHODA OD VRIJEDNOSNIH USKLAĐENJA ZALIHA

• Menadžment društva je temeljem spoznaje o nekurentnosti artikla tipa “X” vrijednosno uskladio zalihe predmetnog artikla u vrijednosti 100. 000 kn. • Na dan bilanciranja 31. 12. iste nisu prodane ili na bilo koji drugi način otuđene. • U narednoj poslovnoj godini društvo je prodalo sve zalihe artikla tipa “X”.

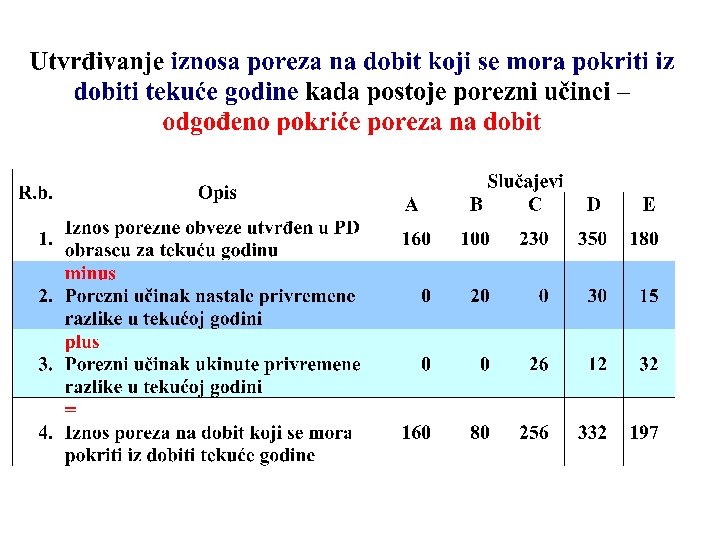

GODINA NASTANKA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 100. 000 KN

GODINA NASTANKA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 100. 000 x 20% = 20. 000 kn.

knjiženja:

Porezni učinak privremene razlike kod rashoda od usklađenja zaliha – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od usklađenja zaliha – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od usklađenja zaliha – RDG

PRIVREMENA RAZLIKA - kod rashoda od usklađenja zaliha – BILANCA - PASIVA

GODINA UKIDANJA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA KOJA SE UKIDA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 100. 000 KN

GODINA UKIDANJA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 100. 000 x 20% = 20. 000 kn.

knjiženja:

PRIVREMENA RAZLIKA - kod rashoda od usklađenja zaliha – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od usklađenja zaliha – RDG

PRIVREMENA RAZLIKA - kod rashoda od usklađenja zaliha – BILANCA - PASIVA

Porezni učinak privremene razlike kod rashoda od usklađenja zaliha – PD obrazac

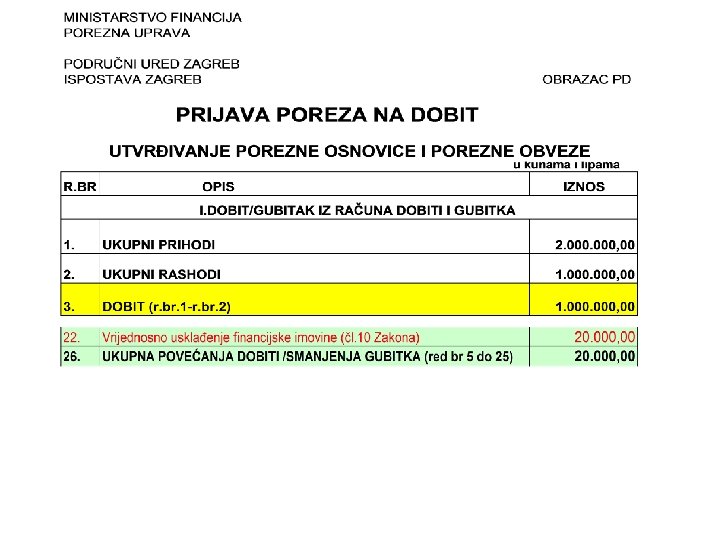

Primjer: ODGOĐENA POREZNA IMOVINA VIDLJIVA PRIVREMENA RAZLIKA KOD RASHODA OD VRIJEDNOSNIH USKLAĐENJA FINANCIJSKE IMOVINE

• Društvo je kupilo udjele u otvorenom investicijskom fondu u iznosu od 120. 000 kn. • Ulaganje je, za potrebe mjerenja, klasificirano u trgovački portfelj. • Na kraju poslovne godine društvo u poslovnim knjigama iskazani nerealizirani gubitak od istog ulaganja u iznosu od 20. 000 kn. • Početkom naredne poslovne godine društvo je prodalo sve udjele u otvorenom inv. fondu.

GODINA NASTANKA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 20. 000 KN

GODINA NASTANKA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 20. 000 x 20% = 4. 000 kn.

knjiženja:

Porezni učinak privremene razlike kod rashoda od usklađenja financijske imovine – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od usklađenja financijske imovine – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od usklađenja financijske imovine – RDG

PRIVREMENA RAZLIKA - kod rashoda od usklađenja financijske imovine – BILANCA PASIVA

GODINA UKIDANJA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA KOJA SE UKIDA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 20. 000 KN

GODINA UKIDANJA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 20. 000 x 20% = 4. 000 kn.

knjiženja:

Porezni učinak privremene razlike kod rashoda od usklađenja financijske imovine – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od usklađenja financijske imovine – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od usklađenja financijske imovine – RDG

PRIVREMENA RAZLIKA - kod rashoda od usklađenja financijske imovine – BILANCA PASIVA

Primjer: ODGOĐENA POREZNA IMOVINA VIDLJIVA PRIVREMENA RAZLIKA KOD RASHODA OD VRIJEDNOSNIH USKLAĐENJA POTRAŽIVANJA OD KUPACA

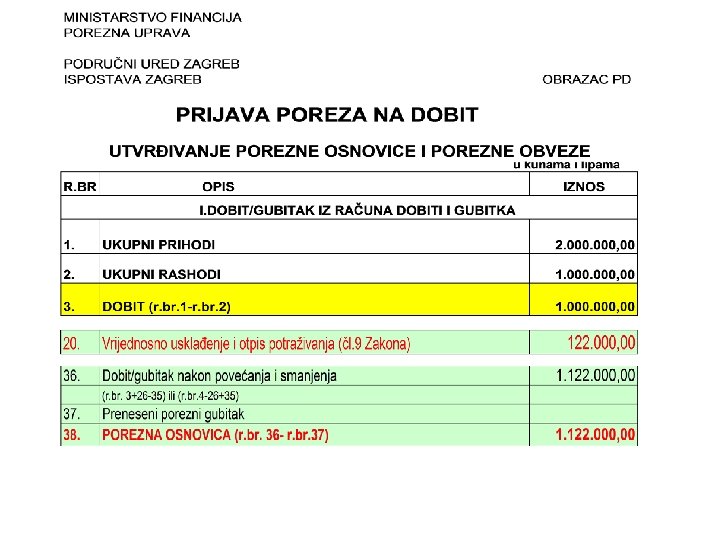

• Društvo je uskladilo nenaplaćena potraživanja kojima je dospjeće manje od 120 dana od dana bilanciranja (31. 12. ) u iznosu od 122. 000 kn, zbog procjene o nenaplativosti istih. – Evidentiraju se utjecaji privremenih razlika u poslovnim knjigama društva. • Društvo je u drugoj polovici naredne godine naplatilo sva navedena potraživanja. – Evidentiraju se utjecaji privremenih razlika. od ukidanja

GODINA NASTANKA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 122. 000 KN

GODINA NASTANKA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 122. 000 x 20% = 24. 400 kn.

knjiženja:

Porezni učinak privremene razlike kod rashoda od usklađenja potraživanja – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od usklađenja potraživanja – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od vrijednosnog usklađenja potraživanja – RDG

PRIVREMENA RAZLIKA - kod rashoda od vrijednosnog usklađenja potraživanja – BILANCA - PASIVA

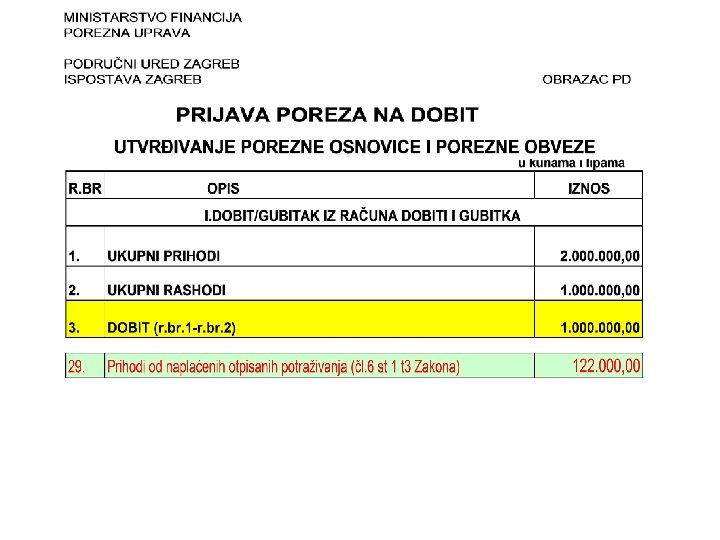

GODINA UKIDANJA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA KOJA SE UKIDA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 122. 000 KN

GODINA UKIDANJA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 122. 000 x 20% = 24. 400 kn.

knjiženja:

Porezni učinak privremene razlike kod rashoda od usklađenja potraživanja – PD obrazac

Porezni učinak privremene razlike kod rashoda od usklađenja potraživanja – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od usklađenja potraživanja – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od usklađenja potraživanja – RDG

PRIVREMENA RAZLIKA - kod rashoda od usklađenja potraživanja – BILANCA - PASIVA

Primjer: ODGOĐENA POREZNA IMOVINA VIDLJIVA PRIVREMENA RAZLIKA KOD RASHODA OD REZERVIRANJA

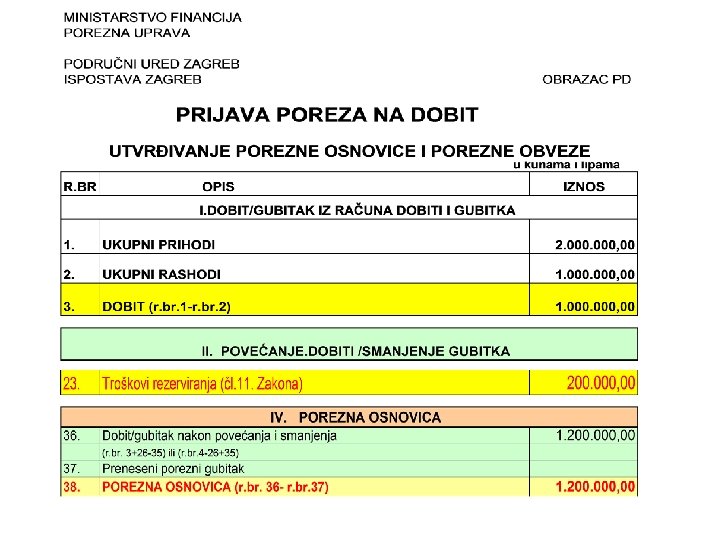

• Društvo je tijekom godine premjestilo svoju proizvodnu halu u vlastite prostore. • Dosadašnji ugovor o najmu sa najmoprimcem ostaje i dalje na snazi do isteka (iduće dvije godine) pod neizmjenjenim uvjetima i bez mogućnosti otkazivanja najma ili davanja u podnajam. • Društvo je temeljem takvog štetnog ugovora rezerviralo troškove najma u ukupnom iznosu od 200. 000 kn, odnosno 100. 000 kn po godini u naredne dvije godine.

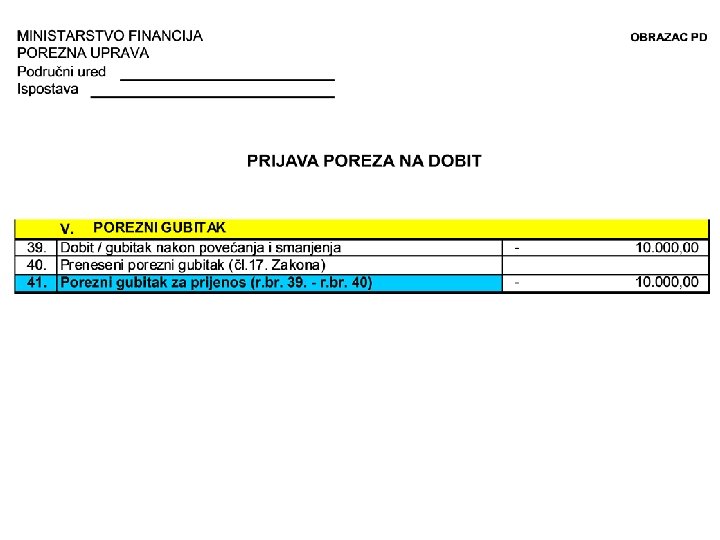

GODINA NASTANKA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 200. 000 KN

GODINA NASTANKA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 200. 000 x 20% = 40. 000 kn.

Knjiženja:

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA

Porezni učinak privremene razlike kod rashoda od rezerviranja – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – RDG

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA - PASIVA

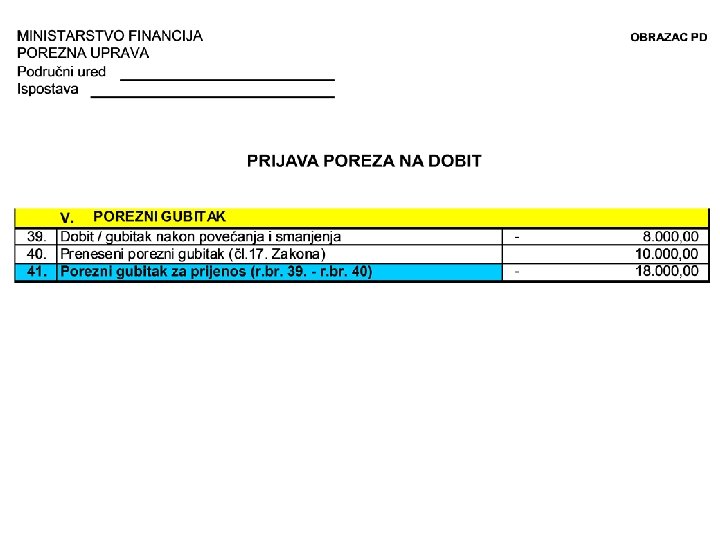

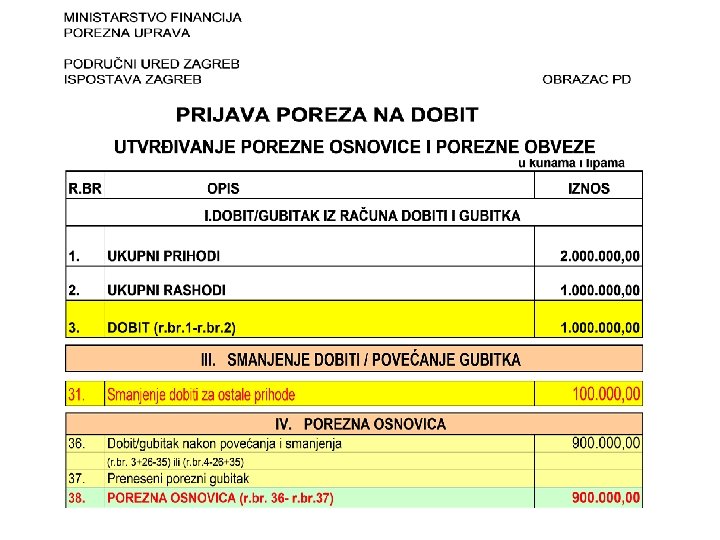

1. GODINA UKIDANJA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA KOJA SE UKIDA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 100. 000 KN

1. GODINA UKIDANJA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 100. 000 x 20% = 20. 000 kn.

knjiženja:

Porezni učinak privremene razlike kod rashoda od rezerviranja – PD obrazac

Porezni učinak privremene razlike kod rashoda od rezerviranja – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – RDG

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA - PASIVA

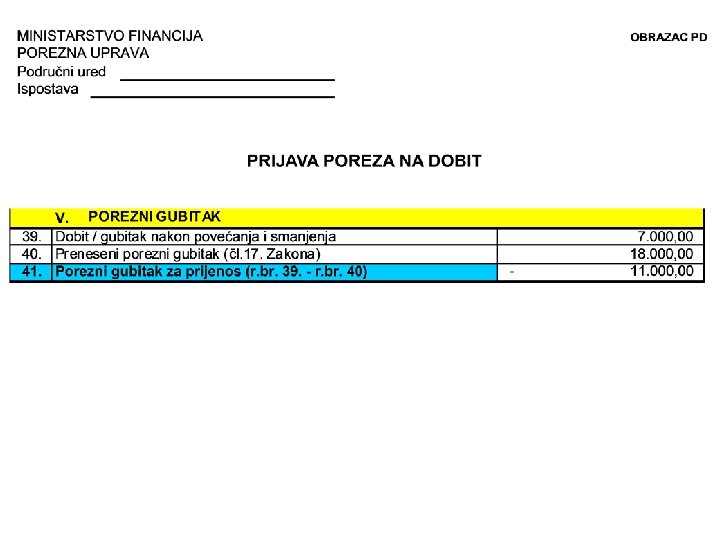

2. GODINA UKIDANJA PRIVREMENIH RAZLIKA • PRIVRMENA RAZLIKA KOJA SE UKIDA: ÜRAZLIKA IZMEĐU RAČUNOVODSTVENE DOBITI I OPOREZIVE DOBITI (POREZNE OSNOVICE) Ü = 100. 000 KN

2. GODINA UKIDANJA PRIVREMENIH RAZLIKA • POREZNI UČINAK: “Ogođeno pokriće PD” = = iznos privremene razlike x važeća porezna stopa 20% = = 100. 000 x 20% = 20. 000 kn.

knjiženja:

Porezni učinak privremene razlike kod rashoda od rezerviranja – PD obrazac

Porezni učinak privremene razlike kod rashoda od rezerviranja – PD obrazac

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – RDG

PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA - PASIVA

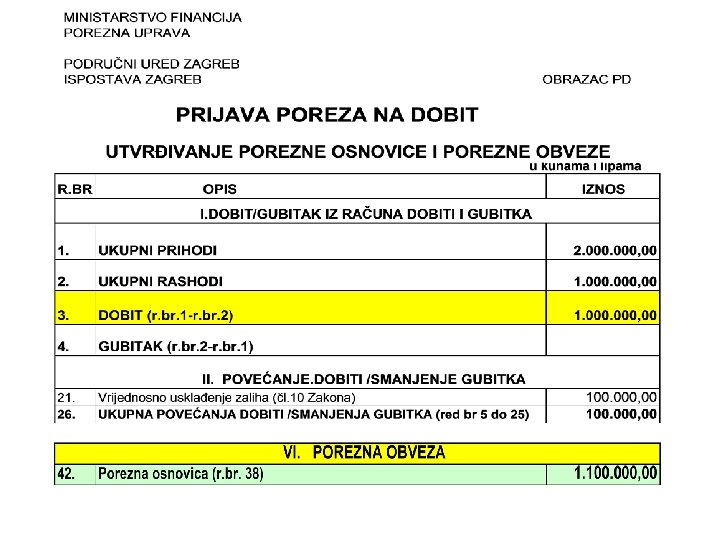

Primjer: ODGOĐENA POREZNA OBVEZA PRIKRIVENA PRIVREMENA RAZLIKA KOD RASHODA OD REZERVIRANJA

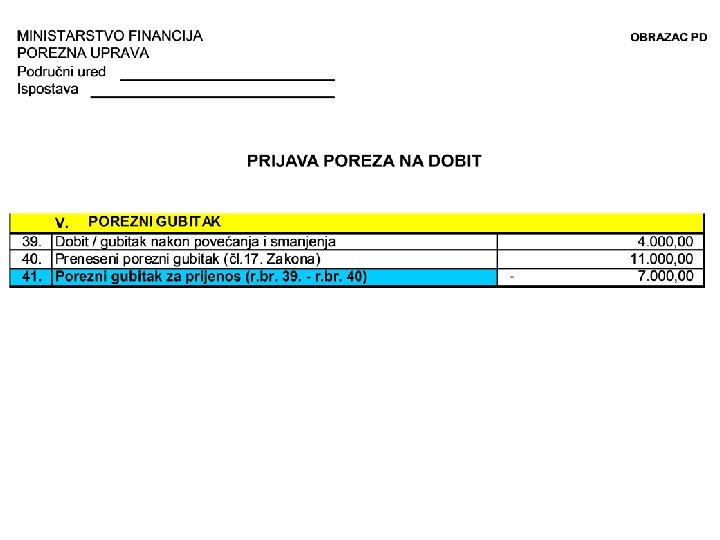

• Društvo je na ime započetog sudskog spora (nakon obavijesti suda) rezerviralo ukupnih troškova u iznosu 200. 000 kn. • Društvo je procjenilo velikom vjerojatnošću da će dobiti pokrenuti spor. – Temeljem takve procjene menadžmenta, društvo je u svojim poslovnim knjigama evidentiralo “nevidljive” prikrivene razlike do razine porezno priznatog rashoda. • Krajem naredne godine društvo je dobilo riješenje suda u svoju korist. – U poslovnim knjigama društvo je evidentiralo ukidanje privremenih razlika.

GODINA NASTANKA NEVIDLJIVIH PRIVREMENIH RAZLIKA • NEVIDLJIVA PRIVRMENA RAZLIKA: ÜRAZLIKA IZMEĐU RASHODA PO EKONOMSKOM NAČELU (FER VRIJEDNOST) I RAČUNOVODSTVENOG (POREZNOG) NAČELA Ü = 200. 000 KN

GODINA NASTANKA NEVIDLJIVIH PRIVREMENIH RAZLIKA UČINCI: • PASIVA: Ø “Ogođena porezna obveza” = = iznos privremene razlike x važeća porezna stopa 20% = = 200. 000 x 20% = 40. 000 kn. Ø “Ogođena neto dobit “ = 200. 000 – 40. 000 =160. 000 kn • AKTIVA: Ø Povećanje nerealno smanjene imovine = 200. 000 kn

Knjiženja:

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA - PASIVA

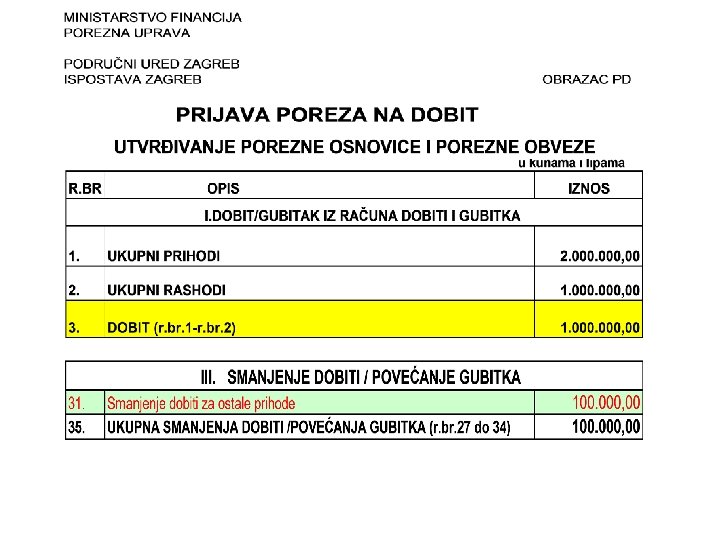

GODINA UKIDANJA PRIVREMENIH RAZLIKA ÜPOVRAT KNJIGOVODSTVENOG IZNOSA IMOVINE ÜIMOVINA PO EKONOMSKOM I RAČUNOVODSTVENOM (POREZNOM) NAČELU JE IZJEDNAČENA Ü = 200. 000 KN

Knjiženja:

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA - PASIVA

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od rezerviranja – BILANCA

Primjer: ODGOĐENA POREZNA OBVEZA PRIKRIVENA PRIVREMENA RAZLIKA KOD RASHODA OD USKLAĐENJA POTRAŽIVANJA

• Društvo ima nenaplaćeno potraživanje od kupca za prodanu robu u iznosu od 100. 000 kn. • Potraživanja su starija od 120 dana od dana bilanciranja (31. 12. ). • Menadžment je donio odluku da se ista vrijednosno usklade u istom iznosu (zbog porezno priznatog rashoda). • Menadžment je procjenio da će se navedena potraživanja naplatiti te istom kupcu i dalje isporučuje robu. • Krajem naredne poslovne godine društvo je naplatilo cjelokupno potraživanje koje je bilo vrijednosno usklađeno.

GODINA NASTANKA NEVIDLJIVIH PRIVREMENIH RAZLIKA • NEVIDLJIVA PRIVRMENA RAZLIKA: ÜRAZLIKA IZMEĐU RASHODA PO EKONOMSKOM NAČELU (FER VRIJEDNOST) I RAČUNOVODSTVENOG (POREZNOG) NAČELA Ü = 100. 000 KN

GODINA NASTANKA NEVIDLJIVIH PRIVREMENIH RAZLIKA UČINCI: • PASIVA: Ø “Ogođena porezna obveza” = = iznos privremene razlike x važeća porezna stopa 20% = = 100. 000 x 20% = 20. 000 kn. Ø “Ogođena neto dobit “ = 100. 000 – 20. 000 = 80. 000 kn • AKTIVA: Ø Povećanje nerealno smanjene imovine = 100. 000 kn

Knjiženja:

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od vrijednosnog usklađenja potraživanja – BILANCA

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od vrijednosnog usklađenja potraživanja – BILANCA - PASIVA

GODINA UKIDANJA PRIVREMENIH RAZLIKA ÜPOVRAT KNJIGOVODSTVENOG IZNOSA IMOVINE ÜIMOVINA PO EKONOMSKOM I RAČUNOVODSTVENOM (POREZNOM) NAČELU JE IZJEDNAČENA Ü = 100. 000 KN

Knjiženja:

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od vrijednosnog usklađenja potraživanja – BILANCA

NEVIDLJIVA PRIVREMENA RAZLIKA - kod rashoda od vrijednosnog usklađenja potraživanja – BILANCA - PASIVA

Primjer: ODGOĐENA POREZNA OBVEZA – IZ ODGOĐENE (NEREALIZIRANE) DOBITI PRIKRIVENA PRIVREMENA RAZLIKA REVALORIZACIJSKE REZERVE

REVALORIZACIJSKE REZERVE (HSFI 12, tč. 10. ) Revalorizacijske rezerve su dio kapitala koje nastaju ponovnom procjenom imovine iznad troškova nabave (dugotrajne materijalne i nematerijalne imovine te financijske imovine raspoložive za prodaju). (MRS 16, tč. 39. ) Kad se knjigovodstveni iznos sredstva poveća kao rezultat revalorizacije, to povećanje treba izravno odobriti glavnici pod nazivom revalorizacijska rezerva.

REVALORIZACIJSKE REZERVE (MRS 16, tč. 41. ) • Revalorizacijska rezerva prenosi se u zadržanu dobit: - u cijelosti kada se imovina prestane priznavati (trajno povuče iz upotrebe ili proda) - u visini povećanog iznosa amortizacije zbog revalorizacije dok se imovina koristi

Prijenos revalorizacijske rezerve u zadržanu dobit (HSFI 6, tč. 38. ) • Revalorizacijska rezerva može se prenijeti u zadržanu dobit kada je imovina povučena iz upotrebe ili je otuđena. • Revalorizacijska rezerva može se realizirati i ako poduzetnik koristi imovinu. U tom slučaju iznos realizirane revalorizacijske rezerve je razlika između amortizacije zasnovane na revaloriziranom knjigovodstvenom iznosu imovine i amortizacije zasnovane na izvornom trošku imovine. • Prijenos revalorizacijske rezerve u zadržanu dobit ne provodi se u računu dobiti ili gubitka.

REVALORIZACIJA DUGOTRAJNE MATERIJALNE IMOVINE • Građevinskom objektu iz skupine „upravne zgrade“ čiji je trošak nabave 150. 000 kn, a ispravak vrijednosti-obračunana amortizacija 110. 000 kn, povećan je (neto) knjigovodstveni iznos zbog ponovne procjene (revalorizacije) u prosincu 2008. godine. Prema procjeni ovlaštenih procjenitelja fer (tržišna) vrijednost upravne zgrade iznosi 100. 000 kn. U 2009. godini na temelju odluke uprave procijenjeni preostali vijek uporabe upravne zgrade je 20 godina.

REVALORIZACIJA DUGOTRAJNE MATERIJALNE IMOVINE • TEKUĆA GODINA: Izračun revaloriziranog iznosa:

REVALORIZACIJA DUGOTRAJNE MATERIJALNE IMOVINE

REVALORIZACIJA DUGOTRAJNE MATERIJALNE IMOVINE • NAREDNA GODINA (2009. ):