PRIKUPLJANJE PODATAKA O PRIMICIMA POREZU NA DOHODAK I

Vrsta javnog")

Izvješće …. na dan ______ • datum isplate primitka/plaćanja")

+ mail adresa")

Veza sa stranicom A • OIB podnositelja izvješća (samo")

Npr.")

")

– isplata istoga")

- Slides: 65

PRIKUPLJANJE PODATAKA O PRIMICIMA, POREZU NA DOHODAK I DOPRINOSIMA NA OBRASCU JOPPD OD 1. SIJEČNJA 2014. USTANOVE SOCIJALNE SKRBI – OBVEZNICI ISPOSTAVLJANJA OBRASCA JOPPD Dr. sc. Marija Zuber savjetnica-urednica, HZ Ri. F Studeni, 2013.

Ciljevi izmjene sustava prikupljanja podataka § Racionalizacija administriranja - jedan obrazac za doprinose i porez na dohodak, jedna državna institucija § Prikupljanje cjelovitijih, potpunijih, preciznijih i ranijih informacija o primicima svake fizičke osobe § Poboljšanje naplate doprinosa, poreza na dohodak i prireza – žurnije postupanje poreznih tijela, na temelju ranije dobivenih informacija § Proširenje obuhvata podataka koji se prikupljaju – osim o oporezivim primicima, i o neoporezivim primicima § Razmjena podataka s drugim državnim institucijama i tijelima § Korištenje podataka i za druge svrhe – statistika cijene rada, ostvarivanje prava na socijalne potpore i dr.

Propisi o obrascu JOPPD • Zakon o izmjenama Zakona o doprinosima, NN 144/12. - Pravilnik o izmjenama i dopunama Pravilnika o doprinosima, NN 86/13. • Zakon o izmjenama Zakona o porezu na dohodak, NN 144/12. - Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak, NN 79/13. (trebao je biti denesen do 30. siječnja 2013. , a stupio je na snagu tek 5. srpnja 2014. , osim odredbi o JOPPD-u koje stupaju na snagu 1. siječnja 2014. ) • Zakon o prikupljanju, obradi, povezivanju, korištenju i razmjeni podataka o primicima i javnim davanjima po osiguranicima – prijedlog Zakona usvojen 27. rujna 2013. , teku pripreme za izradu i usvajanje Konačnog prijedloga Zakona – Regos zadržava ovlaštenja koja se odnose na povezivanje podataka o osnovci i iznosima oba doprinosa za obvezno mirovinsko osiguranje

Oznake pri plaćanju doprinosa i poreza na dohodak • Izmjena Naredbe o načinu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2013. godini, NN 120/13. – izmijenjene brojčane oznake, primjenjivati će se od 1. siječnja 2014. Ø smanjen broj oznaka uplatnih računa za plaćanje doprinosa i poreza na dohodak Ø porez na dohodak se za sve vrste dohotka kod kojih se porez obračunava po odbitku, uplaćuje se s navođenjem OIB-a isplatitelja… Ø na nalozima za plaćanje se obvezno navodi oznaka izvješća (obrasca JOPPD) na kojem su iskazani podaci o porezu i doprinosima

Nove oznake vrste prihoda od 1. siječnja 2014. (Naredba…, NN 120/13. ) Vrsta javnog prihoda Doprinos za mirovinsko osiguranje generacijske solidarnosti iz plaća Važeća oznaka (do 31. 12. 2013. ) Nova oznaka (od 1. siječnja 2014. ) 8109 – pravne osobe 8117 – fizičke osobe 8168 Doprinos za mirovinsko osiguranje za 2003 – pravne osobe sustav ind. kap. štednje 2011 – fizičke osobe 2283 Doprinos za obvezno zdravstveno osiguranje na plaće 8400 – pravne osobe 8419 – fizičke osobe 8486 ……………………. . itd. …………itd. ……………itd. Porez na dohodak od nesamostalnog 1406 rada iz plaće 1880 Porez na drugi dohodak 1457, 1813, 1465, 1830, 1848, 1821, 1945 Porez na dohodak od kapitala 1570, 1589, 1597, 1600 1910

Nalozi za plaćanje poreza na dohodak • za sve vrste dohodaka od kojih se porez na dohodak obračunava po odbitku – s navođenjem OIB-a uplatitelja • prema sada važećim propisima samo se kod dohotka od nesamostalnog rada navodi OIB uplatitelja, a kod ostalih izvora dohodaka navodi se OIB primatelja • od 1. siječnja 2014. – uvijek OIB uplatitelja

Oznake na nalogu za plaćanje doprinosa, poreza na dohodak i prireza ( obračun poreza po odbitku) povezivanje podataka Poziv na broj primatelja: Oznaka vrste prihoda - OIB uplatitelja - Oznaka JOPPD obrasca (4 znamenke) (11 znamenaka) (5 znamenaka)

Obrazac JOPPD - „Izvješće o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja na dan ___” q. Zamijeniti će sljedeće obrasce: - mjesečni obrazac ID - godišnji obrazac IP – i dalje će se voditi, ali se neće dostavljati Poreznoj upravi - mjesečni obrazac IDD - mjesečni (tromjesečni) obrazac IDD-1 - godišnji obrazac ID-1 - obrazac R-Sm q Isplatitelji plaće – i nadalje su dužni dostaviti radniku obrazac IP do 31. siječnja (za prethodnu godinu) q Isplatitelji drugog dohotka – i nadalje su obvezni primateljima dostaviti Potvrdu o primicima isplaćenima u prethodnoj godini

Obveznici ispostavljanja obrasca JOPPD • isplatitelji plaća, mirovina, drugog dohotka, dohotka od imovinskih prava, dohotka od kapitala i dohotka od osiguranja, te isplatitelji neoporezivih primitaka • subjekti koji ne isplaćuju primitke fizičkim osobama, ali su prema Zakonu o doprinosima određeni obveznicima obračunavanja odnosno obveznicima plaćanja doprinosa (HZZO za naknadu za bolovanje koju je isplatio poslodavac, škola za učenike na praksi i dr. ) • subjekti koji isplaćuju neoporezive primitke fizičkim osobama u radnom odnosu i izvan radnog odnosa – npr. agencija za plaćanje izravnih potpora u poljoprivredi za potpore poljoprivrednicima, isplatitelji socijalnih potpora i dr. • obrtnici, poljoprivrednici, osobe koje obavljaju djelatnosti slobodnih zanimanja i druge fizičke osobe koje obavljaju samostalne djelatnosti od kojih plaćaju porez na dohodak za neoporezive primitke koje isplaćuju sebi osobno

Ustanove soc. skrbi - poslodavci - obveznici ispostavljanja obrasca JOPPD • za plaću za obavljeni radnika koje zapošljavaju (kad je isplaćuju i kad je ne isplate do kraja mjeseca) • za naknade plaće koje isplaćuju na svoj teret (za godišnji odmor, plaćeni dopust, bolovanje na teret poslodavca) • za naknade plaće koje isplaćuju na teret državnih institucija (HZZO) • za neoporezive primitke koje radnicima isplaćuju kao naknade troškova, nagrade, potpore, otpremnine i dr. • za oporezive primitke koje radnicima isplaćuju kao naknade troškova, nagrade, potpore, otpremnine i dr. • doprinosi za osobe primljene na stručno osposobljavanje bez zasnivanja radnog odnosa

Ustanove soc. skrbi – isplatitelji drugog dohotka - obveznici ispostavljanja obrasca JOPPD • drugi dohodak koji se isplaćuje članovima upravnih tijela ustanove • rad vanjskih suradnika (ugovor o djelu i dr. ) • autorski honorari

Ustanove soc. skrbi – isplatitelji neoporezivih primitaka osobama koje nisu u radnom odnosu obveznici ispostavljanja obrasca JOPPD • naknade troškova službenih putovanja vanjskim suradnicima koji primaju naknadu (troškovi javnog prijevoza i troškovi smještaja, ukoliko račun glasi na ustanovu) • naknade troškova službenih putovanja vanjskim suradnicima koji ne primaju nikakvu naknadu (kao i zaposlenicima) • socijalne pomoći koje se isplaćuju korisnicima (u novcu, izravnim plaćanjem korisnikovih troškova ili isporukom u naravi)

Rok za podnošenje obrasca JOPPD • dnevno - do kraja dana u kojem je obavljena isplata određenog primitka odnosno dospjela obveza plaćanja poreza na dohodak i/ili doprinosa, a najkasnije sljedećeg dana • zadnjeg dana u mjesecu - za plaću u naravi, za isplaćene zaostatke mirovina, za primitke sezonskih radnika koji rade na povremenim i privremenim poslovima u poljoprivredi) • u roku 8 dana od ostvarivanja primitka – za primitke ostvarene izravno iz inozemstva, primitke zaposlenih u diplomatskim i konzularnim uredima i za primitke naplaćene od građana

Rok za podnošenje obrasca JOPPD IZNIMKE OD OBVEZE DNEVNOG IZVJEŠTAVANJA: • mjesečno - za neoporezive primitke, s tim da se tada za sve isplate u određenom mjesecu koje nisu bile obuhvaćene dnevnim izvješćima podnosi do 15 -og u mjesecu za isplate obavljene u prethodnom mjesecu Ø oznaka obrasca JOPPD - prema danu podnošenja izvješća • godišnje - isključivo na zahtjev Porezne uprave, podaci o o primicima od kamata na štednju, kamata na tekući i žiro-račun, o primicima od kamata po vrijednosnim papirima (npr. prinos na temelju udjela u investicijskim fondovima), o primicima po osnovi osiguranja stvari, života i imovine

15 Mjesečno izvještavanje nije dozvoljeno za sljedeće neoporezive primitke: 1. primitke zaposlenih koji se u jednom dijelu isplaćuju kao neoporezivi, a u drugom dijelu kao plaća u poreznom smislu Ø u tom se slučaju podaci iskazuju u istom retku određenom za odnosnog primatelja na stranici B obrasca JOPPD na dan isplate primitka 2. neoporezivu dividendu i udjele u dobiti koji se isplaćuju u okviru radničkog dioničarstva i primitke koji su iskorišteni za povećanje temeljnog kapitala – iskazuju se na dnevnoj osnovi 3. zateznu kamatu na nepravovremeno uplaćen doprinos za drugi stup mir. osiguranja – iskazuje se na dnevnoj osnovi

Podnošenje obrasca JOPPD • Poreznoj upravi nadležnoj prema sjedištu/prebivalištu isplatitelja/obveznika plaćanja doprinosa • • elektroničkim putem u papirnatom obliku - samo ako se obrazac podnosi za do 3 osobe i ako podnositelj nije preuzeo elektronički certifikat od Fine ako se podnosi elektroničkim putem – stranica A mora biti potpisana naprednim elektroničkim potpisom ako se podnosi u papirnatom obliku - stranica A mora imati potpis odgovorne osobe i pečat

Testiranje elektroničke dostave JOPPD obrasca za sve korisnike sustava e. Porezna 2 načina elektroničkog dostavljanja obrasca JOPPD: 1. ručnim unosom podataka (putem aplikacije e. Porezna podaci obrasca JOPPD unose se ručno) 2. dostava putem datoteke (korisnik dostavlja unaprijed pripremljenu datoteku obrasca) TESTIRANJE (od 31. 10. 2013. ): - obrazac se može dostaviti od 0 do 24 sata - obrada podataka se obavlja svakog dana nakon 16: 00 sati - povratna informacija i ispis grešaka (ako ih je sustav zabilježio) - u roku 24 sata na mail adresu navedenu u obrascu - aplikacija za konverziju JOPPD obrasca iz formata txt u format xml - dostupna od 8. 11. 2013.

Prijelaz 2013/2014 plaća za prosinac 2013. godine - na obrascu JOPPD - ukoliko se isplaćuje u siječnju 2014. godine ili kasnije - na obrascu ID i R-Sm – ukoliko se isplaćuje u prosincu 2013. • stručno osposobljavanje u prosincu, službena putovanja u prosincu… - u obrascu JOPPD (obveza plaćanja doprinosa u siječnju 2014. ) • drugi dohodak - isplata u 2013. – R-Sm i IDD - isplata u 2014. – JOPPD • VAŽNO: - sva dospijeća i sva plaćanja doprinosa i poreza na dohodak u 2014. , neovisno na koje se razdoblje odnosi primitak – na obrascu JOPPD - ono što je zaduženo u 2013. ili ranije i iskazano u obrascu ID, ne iskazuje se ponovno u obrascu JOPPD

Sadržaj podataka koji se iskazuju u obrascu JOPPD • stranica A : - podaci kojima se označava obrazac - podaci o isplatitelju - podaci kojima se povezuju stranice A i B - zbroj iznosa javnih davanja iskazanih na stranici B - zbroj neoporezivih primitaka iskazanih na stranici B - kamata za doprinos za drugi stup • stranica B: - podaci po primateljima/osiguranicima (radnicima, primateljima drugog dohotka, primateljima dividende…. ) - za svaku osobu: mogućnost upisa 37 podataka (šifre i financijski iznosi) - jedno prazno polje predviđeno za možebitno proširenje podataka

Iskazivanje podataka § na istom obrascu podaci o svim vrstama dohodaka od kojeg se porez i prirez plaća po odbitku § podaci o neoporezivim primicima § podaci o svim obveznim doprinosima po osiguranicima 5 šifrarnika + oznake propisane čl. 77. Pravilnika: 1. 2. 3. 4. 5. § § § Podnositelj izvješća Stjecatelj primitka/osiguranik Primici/obveze doprinosa Neoporezivi primici koji se ne smatraju dohotkom Način isplate/izvršenja obveze oznaka beneficiranog staža oznaka radnog vremena oznaka poslodavca koji je/nije obveznik doprinosa za zapoš. inv.

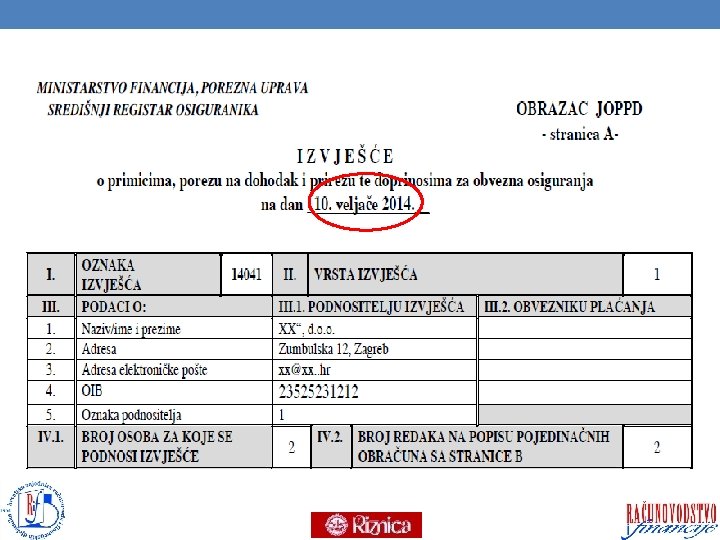

Stranica A: (str. 196. ) Izvješće …. na dan ______ • datum isplate primitka/plaćanja obveznih javnih davanja po osnovi te isplate • kad nema isplate primitka, a plaćaju se javna davanja (npr. doprinosi za osobe na stručnom osposobljavanju, doprinosi na poduzetničku plaću koja se ne isplaćuje) – datum plaćanja doprinosa • ako je obveza dospjela, a plaćanje nije provedeno – datum dospijeća obveze (npr. zadnji dan u mjesecu za plaću koja nije isplaćena) DATUM IZVJEŠĆA = datum dospijeća doprinosa/poreza; neplaćanje ima za posljedicu zatezne kamate

Izvješće …. na dan ______

Stranica A: I. Oznaka izvješća • Sastoji se od pet znamenaka: - prve dvije - označavaju zadnje dvije znamenke godine u kojoj se podnosi izvješće - ostale tri - redni broj dana u toj godini prema datumu izvješća - svaki izvorni obrazac ima svoju oznaku izvješća koja se ne može ponavljati Npr. - Izvješće na dan 2. siječnja 2014. , oznaka: 14002 - Izvješće na dan 15. veljače 2014. , oznaka: 14046 - Izvješće na dan 31. prosinca 2014. , oznaka: 14365 • Ako se izvješće podnosi nakon posljednjeg dana u mjesecu isplate, upisuje se oznaka za posljednji dan u mjesecu isplate (npr. plaća u naravi. . . ) • Ako se izvješće podnosi za neoporezive primitke zaposlenima isplaćene u siječnju 2014. , obrazac JOPPD treba dostaviti do 15. veljače s oznakom 14046 (oznaka datuma dostavljanja, iako je isplata bila tijekom siječnja). Napomena: Tablica za označavanje izvješća, str. 223. do 227.

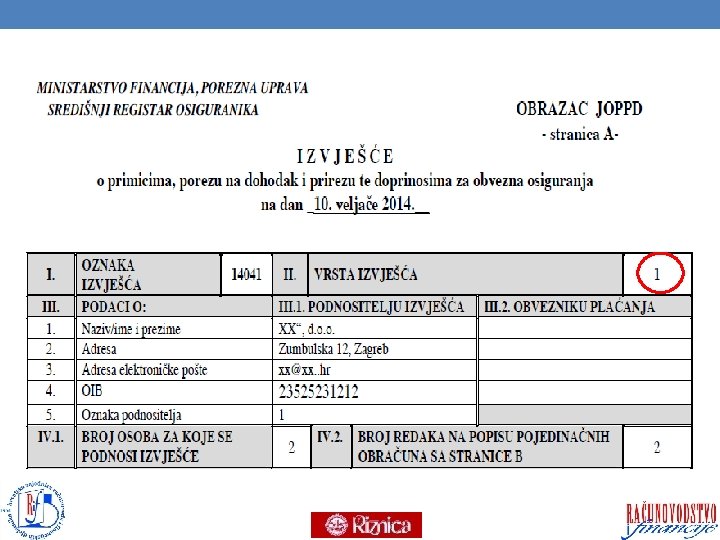

Stranica A: II. Vrsta izvješća • izvorni obrazac – vrsta izvješća: 1 - za primitke isplaćene na određeni dan, odnosno za obveze doprinosa, poreza na dohodak i prireza dospjelog/plaćenog na određeni dan • ispravak obrasca – vrsta izvješća: 2 - u slučaju ustanovljenih grešaka u popunjavanju podataka ili nastanka nekih okolnosti koje podnositelju nisu bile poznate u trenutku podnošenja izvornog obrasca • dopuna obrasca - vrsta izvješća: 3 - kad se naknadno, nakon predaje izvornog obrasca, utvrdi da je istog dana isplaćen primitak, plaćen porez na dohodak ili doprinos koji nije bio iskazan na izvornom obrascu

Pravila dostavljanja obrasca JOPPD: • U istom danu moguće je dostaviti: - jedan izvorni obrazac JOPPD - jedan ispravak određenog obrasca JOPPD - jednu dopunu određenog obrasca JOPPD Npr. - izvorno izvješće s oznakom 14046 predano je 15. veljače 2014. - 17. veljače – utvrdi se da je 15. veljače bila još neka isplata i dostavlja se dopuna izvješća s oznakom 14046 - 17. veljače se ponovno, nakon što je dostavljena dopuna izvješća 14046 utvrdi da dopunom nije obuhvaćeno sve; dopunu više nije moguće dostaviti 17. veljače (jer je tog dana već dopunjavan obrazac s oznakom 14046) nego tek sljedeći dan

Stranica A: III. Podnositelj izvješća/Obveznik plaćanja (oznaka podnositelja - odgovarajuća šifra) + mail adresa q. Kad je obveznik podnošenja izvješća ujedno i obveznik obračunavanja i plaćanja doprinosa odnosno poreza i prireza – popunjavaju se samo podaci pod III. 1. – Podnositelj izvješća Npr. : - poslodavac – za plaću i za neoporezive primitke zaposlenih radnika - isplatitelj drugog dohotka – za drugi dohodak q. Ako je jedan subjekt obveznik podnošenja izvješća, a drugi ima obvezu plaćanja javnih davanja, popunjavaju se i podaci pod III. 1. Podnositelj izvješća i podaci pod III. 2. – Obveznik plaćanja Npr. : - za doprinos za osiguranje učenika na stručnoj praksi i naukovanju

STRANICA A PODACI KOJIMA SE POVEZUJU STRANICE A I B: BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE KOLIKO IMA OIB-A UPISANIH NA STRANICI B OBRASCA BROJ REDAKA NA POPISU POJEDINAČNIH OBRAČUNA SA STRANICE B – UVIJEK MORA BITI JEDNAK ILI VEĆI OD BROJA OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE

Financijski podaci na stranici A:

Financijski podaci na stranici A: • Iznosi javnih davanja po vrstama – zbrojene svote iskazane po osobama na stranici B (obračunane /uplaćene) OPREZ: zbroj poreza na dohodak i prireza te zbroj iznosa određene vrste doprinosa sa stranice B prati i šifru stjecatelja primitka/osiguranika (zbraja se porez od iste vrste dohotka odnosno doprinosi po vrstama i po osnovama osiguranja, prema oznakama uplatnih računa) NOVINA U ODNOSU NA OBRAZAC ID: više se ne iskazuju podaci o zbrojenim iznosima poreza na dohodak po općinama/gradovima. PRAVILO ISKAZIVANJA FINANCIJSKIH PODATAKA NA STRANICI A: iskazuju se samo zbrojeni podaci o određenoj vrsti javnog davanja, oni kojih nema – polje za unos iznosa ostaje prazno.

Stranica B – zaglavlje: 37 podataka

Stranica B: (str. 198. ) Veza sa stranicom A • OIB podnositelja izvješća (samo u određenim slučajevima OIB obveznika plaćanja) • Oznaka izvješća: npr. 14046 • Vrsta izvješća: npr. 1, ako je riječ o izvornom izvješću • Redni broj stranice B (___/___) – koja je po redu ta stranica i koliko ih je ukupno Npr. ako obrazac ima ukupno 3 stranica B, one će biti označene: prva: 1/3 druga: 2/3 treća: 3/3 • PRAVILO POPUNJAVANJA POLJA NA STRANICI B: - ako nema podatka: upisuje se 0 (osim u zadnje, prazno polje) - ako nema financijskog iznosa: upisuje se 0, 00 • Broj redaka na stranici B nije ograničen (nije propisan).

Stranica B: 1. Redni broj • Koristi se numerički niz od 1 na dalje; svako izvorno izvješće počinje od rednog broja 1 (redni broj za dva niza polja; u elektronskom obliku je moguće jedan niz polja) • Ako se za istu osobu podaci upisuju u više redaka, svaki redak (svaki dvoredni niz) ima svoj redni broj • Ispravak obrasca (vrsta izvješća 2): ispravlja se određeni redak, tako da se označava istim rednim brojem kako je bilo na obrascu koji se ispravlja • Dopuna obrasca (vrsta izvješća 3): stranica B počinje sljedećim rednim brojem koji slijedi iza zadnjeg broja iskazanog na stranici B izvornog obrasca (npr. druga dopuna, počinje sljedećim brojem koji slijedi iza zadnjeg broja iskazanog na stranici B prve dopune obrasca)

Stranica B: 2. i 3. Šifra općine/grada • Šifra općine prebivališta - 5 znamenaka (šifrarnik) - OPREZ: veza s podacima iz porezne kartice - za osobe koje nemaju prebivalište, odnosno uobičajeno boravište u RH upisuje se 99999 • Šifra općine rada - 5 znamenaka (šifrarnik) Ø podaci se popunjavaju: - za plaću i naknadu plaće radnicima (osim radnika izaslanih na rad u inozemstvo) - za poduzetničku plaću - za doprinose za osobu na stručnom osposobljavanju - za neoporezive primitke koji se isplaćuju radnicima Ø u ostalim slučajevima: upisuje se 00000

Stranica B: 4. i 5. Podaci o stjecatelju primitka, odnosno osiguraniku • OIB • Ime i prezime - podaci se unose za rezidente i za nerezidente - podaci se unose i u slučaju kad se isplaćuju neoporezivi primici (npr. potpore koje sindikati isplaćuju svojim članovima, naknade troškova koje neprofitne organizacije isplaćuju osobama koje kod njih ne primaju naknadu …) - VAŽNO: na vrijeme pribaviti OIB stjecatelja primitka!

Stranica B: 6. 1. Oznaka stjecatelja primitka, odnosno osiguranika • Šifrarnik: Stjecatelja primitaka/osiguranika (4 znamenke) – npr. : • stjecatelj primitka od nesamostalnog rada (0001 -0299) • stjecatelj primitka od kapitala (1001 -1009) • stjecatelj primitka od kojeg se utvrđuje drugi dohodak (4001 -4009) … • Podatak služi za kontrolu vrste obveznih javnih davanja, stope po kojima se obračunavaju i iznosa (ugrađeno u kontrole). • Ako se radi o osiguraniku za kojeg se plaćaju obvezni doprinosi, a podaci se iskazuju za neoporezivi primitak po osnovi kojeg se ne utvrđuje obveza doprinosa: upisuje se oznaka 0000

Stranica B: 6. 2. Oznaka primitka/obveze doprinosa • Šifrarnik: Primici/obveza doprinosa (4 znamenke) Npr. • primici po osnovi plaće (0001 -0019) • poduzetnička plaća (0101 -0119) • plaća po sudskoj presudi • primici od drugog dohotka • primici po osnovi mirovine … • Iznimno, u sljedećim se slučajevima upisuje 0000 : 1. kad se isplaćuje neoporezivi primitak koji ne podliježe obvezi doprinosa za obvezna osiguranja 2. kad se izvješće podnosi za naknadu plaće za bolovanje na teret HZZO-a

Stranica B: 8. Oznaka prvog/zadnjeg mjeseca u obveznom osiguranju po istoj osnovi Oznake od 1 do 5: ( samo za osobe za koje se iskazuje razdoblje od-do) 0 – ukoliko po osnovi isplaćenog primitka ne postoji obveza prethodnog obveznog osiguranja ili utvrđivanja prava po toj osnovi 1 – ukoliko je to prvi mjesec obveznog osiguranja po osnovi za koju je izvršen obračun 2 – ukoliko je to zadnji mjesec obveznog osiguranja po osnovi za koju je izvršen obračun 3 – ukoliko su to ostali mjeseci unutar obveznog osiguranja po osnovi za koju je izvršen obračun 4 – ukoliko obvezno osiguranje počinje i završava unutar jednog (izvještajnog) mjeseca 5 – ukoliko je obveza doprinosa nastala nakon prestanka obveznog osiguranja i ne odnosi se na određeni mjesec proveden u tom osiguranju

Stranica B: 9. Oznaka punog, nepunog radnog vremena ili rada s polovicom radnog vremena Oznake od 0 do 3 (četiri mogućnosti): 0 – ukoliko ne postoji radno vrijeme 1 – ukoliko je osiguranik prijavljen na puno radno vrijeme 2 – ukoliko je osiguranik prijavljen na nepuno radno vrijeme 3 – za osobe koje rade s polovicom punog radnog vremena radi njege djeteta s teškoćama u razvoju ØOznake 1, 2 ili 3 unose se za plaću radnika, za poduzetničku plaću i za osobe na stručnom osposobljavanju. Ø Za sve ostale osobe/primitke upisuje se oznaka 0.

Stranica B: 10. Broj sati rada q. Podatak o broju sati rada upisuje se: - za plaću zaposlenih radnika = suma sati rada + sati za koje radnik ostvaruje pravo na naknadu plaće na teret poslodavca - za naknadu plaće za bolovanje na teret HZZO-a - za poduzetničku plaću (iako se ne radi o osobi na koju se primjenjuju propisi radnog prava) - za osobe primljene na stručno osposobljavanje (iako ih prema propisima o radu nema u evidenciji radnog vremena) q. Podatak se iskazuje samo jednom, kod isplate mjesečne plaće/naknade plaće odnosno obračuna obveznih doprinosa, a kod svih ostalih isplata u tijeku jednog mjeseca upisuje se 0. q U svim ostalim slučajevima: upisuje se 0

Stranica B: 10. Razdoblje za koje se obračunava obveza doprinosa i/ili isplaćuje primitak • mjesec dana ili kraće od mjesec dana ako u jednom mjesecu počinje i/ili završava razdoblje osiguranja prema istoj osnovi osiguranja - upisuje u formatu od DD. MM. GGGG. do DD. MM. GGGG. - npr. : od 01. 2014. do 31. 01. 2014. - npr. od 15. 01. 2014. do 31. 01. 2014. • više mjeseci, a manje od godinu dana - upisuje se u formatu od DD. MM. GGGG. do DD. MM. GGGG. - npr. od 01. 2014. do 31. 03. 2014. • kalendarska godina - upisuje se u formatu od 01. GGGG. do 31. 12. GGGG. - npr. od 01. 2014. do 31. 12. 2014.

Stranica B: 11. – 14. Financijski podaci • Primitak • Osnovica za obračun doprinosa • Iznos doprinosa – po vrstama, za svaku osobu • Podaci potrebni za pravilan obračun poreza – izdaci, dohodak, osobni odbitak, porez na dohodak, prirez • Podaci u kunama, dvije decimale • Ako nema podatka: 0, 00 • Podaci o iznosima isplaćenima u stranoj valuti, treba za svrhe iskazivanja podataka u obrascu JOPPD, preračunati u kune (npr. za naknadu troškova službenih putovanja u inozemstvo).

Stranica B: 15. Neoporezivi primici – oznaka i iznos • Šifrarnik neoporezivih primitaka • 38 grupa neoporezivih primitaka • svaki isplaćeni primitak treba označiti šifrom grupe u koju je razvrstan; npr. - naknada za bolovanje na teret HZZO-a – šifra 12, - naknada troškova prijevoza mjesnim i međumjesnim prijevozom – šifra 19, - potpore zbog invalidnosti radnika, potpore za smrt člana obitelji, potpora obitelji u slučaju smrti radnika – šifra 20, - jubilarne nagrade, božićnice i regresi – šifra 22, itd; • naknade troškova službenih putovanja – podaci se iskazuju nakon obračuna putnog naloga (ne u trenutku isplate predujma) • ako se za istu osobu iskazuju podaci o primicima koji su označeni različitim šiframa – svaka vrsta neoporezivog primitka u zasebni redak

Poslodavac u obrascu JOPPD ne iskazuje sljedeće neoporezive primitke radnika: • Dar u naravi do 400, 00 kn • Plaćene sistematske i preventivne liječničke preglede, iako su neoporezivi (ako su pod jednakim uvjetima omogućeni svim radnicima) • Školarine, kotizacije za seminare i dr. (ali iskazuje troškove službenih putovanja povezane sa školovanjem i izobrazbom radnika)

Neoporezivi primici koji se ne iskazuju na obrascu JOPPD (čl. 76. st. 3. Pravilnika o porezu na dohodak): • darovanja za liječenje, kupnju lijekova i nabavu ortopedskih • • • pomagala potpore uslijed elementarnih nepogoda potpore zbog uništenja imovine u ratu nasljedstva i darovi naknada za otuđenje osobne imovine odštete koje nisu u vezi s gospodarskom djelatnošću primici ostvareni na nagradnim natječajima i igrama na sreću pomorski dodatak premije za dobrovoljno mirovinsko osiguranje inozemne mirovine koje Hrvatska nema pravo oporezivati inozemne mirovine koje su zajedno s tuzemnom mirovinom manje od osobnog odbitka (ne radi se o neoporezivim primicima) inozemne mirovine od kojih se porez plaća po rješenju PU

Stranica B: 16. 1. Način isplate/izvršenja obveze Oznaka načina isplate: 0 - nema isplate 1 - isplata na tekući račun 2 - isplata na žiro račun 3 - ostale bezgotovinske isplate 4 - isplata u gotovini 5 - davanje u naravi 6 - naplata primitka u ovršnom postupku • Ako se primitak isplaćuje na dva ili više načina, podaci se iskazuju u dva ili više redaka. Npr. mjesečna plaća: dio u novcu, dio u naravi - u dva retka

Stranica B: 16. 2. Iznos za isplatu • Upisuje se zbrojeni iznos neto primitka, neovisno o poreznom određenju primitka. • Npr. ako se istog dana isplaćuju i iskazuju u istom obrascu: - plaća i naknada troškova prijevoza za dolazak na posao - iznos za isplatu je zbroj neto plaće i neoporezive naknade troškova prijevoza - OPREZ: zbrajaju se oporezivi i neoporezivi primici!

Stranica B: 17. Ukupan iznos obračunanog primitka od nesamostalnog rada • Ako je obračunana plaća jednaka isplaćenoj za određeni mjesec (za razdoblje i za sate koji su navedeni) – taj je iznos jednak podatku o isplaćenom primitku • No, ako je isplaćeni primitak manji od iznosa koji za taj mjesec (za iskazane sate) poslodavac duguje radniku, treba navesti iznos plaće na koju radnik ima pravo (bruto iznos) - koristiti će se u slučaju kad se mjesečna plaća isplaćuje u dva ili više navrata

Primjer 1. – Isplata mjesečne plaće za 2 radnika, plaća za siječanj , isplata 10. veljače 2014.

Primjer 1. – Isplata mjesečne plaće za 2 radnika, plaća za siječanj , isplata 10. veljače 2014.

Primjer 2. – Plaća u novcu z prethodni mjesec (za siječanj, isplata 10. veljače) i plaća u naravi za tekući mjesec (28. veljače) – 2 obrasca JOPPD • Pretpostavka u primjeru: - plaća u naravi nije ugovorena kao stalni mjesečni primitak - plaća u naravi – osnovica za obračun doprinosa po čl. 22. Zakona o doprinosima

- 10. veljače – JOPPD za plaću u novcu

28. veljače - JOPPD za plaću u naravi

Primjer 3. - Plaća za siječanj u novcu, isplata u dva navrata, različitog dana, npr. 5. veljače i 10. veljače dva JOPPD obrasca: JOPPD na dan 5 veljače – 14036: • B 6. 2. -0001 • B 10. – 168 sati • B 101. i 10. 2 – od 1. 1. 2014. do 31. 1. 2014. • B 11. i B 12. – prvi dio koji se isplaćuje 5. veljače • B 16. 1. – 1 • B 17. – ukupna bruto plaća za mjesec siječanj (i onaj dio koji će biti isplaćen 10. veljače) JOPPD na dan 10. veljače – 14041: • B 6. 2. - 0001 • B 10. – 0 sati • B 101. i 10. 2 – od 1. 1. 2014. do 31. 1. 2014. • B 11. i B 12. – drugi dio plaće za isti mjesec koji se isplaćuje 10. veljače • B 16. 1. – 1 • B 17. – 0, 00

Primjer 4. - Plaća za siječanj 2014. u novcu i plaća u naravi – istoga dana 1. slučaj – isti dan - plaću u novcu i plaća u naravi – npr. na dan 31. siječnja plaća za siječanj – u dva retka – obrazac 14031: Prvi red: • B 6. 2. -0001 • B 10. – 168 sati • B 101. i 10. 2 – od 1. 1. 2014. do 31. 1. 2014. • B 11. i B 12. – prvi dio (npr. u novcu) • B 16. 1. – 1 • B 17. – ukupna plaća (zbrojeno, ukupno u novcu i u naravi) Drugi red: • B 6. 2. -0001 • B 10. – 0 sati • B 101. i 10. 2 – od 1. 1. 2014. do 31. 1. 2014. • B 11. i B 12. – drugi dio (npr. u naravi) • B 16. 1. – 5 • B 17. – 0, 00

Primjer 5. - Plaća u novcu i plaća u naravi za isti mjesec – različitog dana, npr. 31. siječnja i 10. veljače dva JOPPD obrasca: JOPPD na dan 31. siječnja – 14031: • B 6. 2. -0001 • B 10. – 168 sati • B 10. 1. i 10. 2 – od 1. 1. 2014. do 31. 1. 2014. • B 11. i B 12. – prvi dio koji se isplaćuje 31. siječnja • B 16. 1. – 5 (zato što je u naravi) • B 17. – ukupna plaća za taj mjesec JOPPD na dan 10. veljače – 14041: • B 6. 2. - 0001 • B 10. – 0 sati • B 10. 1. i 10. 2 – od 1. 1. 2014. do 31. 1. 2014. • B 11. i B 12. – drugi dio (u novcu) • B 16. 1. – 1 • B 17. – 0, 00

Primjer 6. – Plaća i jubilarna nagrada (dio neoporeziv, dio oporeziv) – isplata istoga dana isti način

Primjer 7. - Plaća i doprinos za zdravstvenu zaštitu u inozemstvu službeni put u dva navrata u istom mjesecu

Primjer 8. - Plaća i naknada plaće za bolovanje na teret HZZO-a

Primjer 9. - Neoporezivi primici – troškovi službenog putovanja - obračun putnog naloga u veljači

Primjer 10. - Drugi dohodak koji podliježe obvezi doprinosa - isplata 15. ožujka 2014.

Ispravak obrasca JOPPD – vrsta izvješća 2 • Ispravlja se samo obrazac koji je prihvaćen (koji je zadovoljio formalne, matematičke i logičke kontrole) • Kad se naknadno ustanovi da su podaci iskazani na izvornom obrascu netočni ili da se dogodila neka okolnost koja obvezniku ispostavljanja nije bila poznata, a utječe na osnovicu, iznos javnih davanja i dr. • Ispravak JOPPD – ista oznaka kojom je označen izvorni obrazac • Stranica A: financijski podaci se ne ispravljaju • Stranica B: - ispravlja se određeni redak - OIB se nikada ne ispravlja (već se poništavaju podaci na pogrešnom OIB-u i ispostavlja novi obrazac vrste izvješća 3)

Dopuna obrasca JOPPD – vrsta izvješća 3 • Ako se naknadno utvrdi da je ispuštena primatelj/primitak koji je trebao biti iskazan na izvornom obrascu određenog datuma • Uvijek se označava istom oznakom kao izvorni obrazac • Stranica B: - počinje sljedećim rednim brojem koji slijedi iz zadnjeg rednog broja upisanog u izvornom obrascu • Stranica A: - financijski podaci – suma sa stranice B dopune obrasca, ali će se u bazi podataka automatski generirati novi, ukupni podaci toga JOPPD obrasca (izvorni + dopune)

Prekršajne sankcije Prijedlog Zakona o prikupljanju, obradi, povezivanju, korištenju i razmjeni podataka o primicima i javnim davanjima po osiguranicima: - prekršajne kazne za subjekte koji ne dostave propisane podatke na obrascu JOPPD odnosno za subjekte koji ih ne dostave u propisanim rokovima • Pravne osobe: od 5. 000 do 50. 000 kuna • Fizičke osobe: od 2. 000 do 20. 000 kuna • Odgovorna osoba u pravnoj osobi: od 2. 000 do 20. 000 kuna • Prekršaji su uređeni i: - Zakonom o porezu na dohodak - Zakonom o doprinosima