Presupuesto De Produccin Qu es Produccin La produccin

Presupuesto de Volumen de Producción: Es")

Presupuesto de Costo de Producción: Indica")

Planeamiento de la propia producción.")

- Slides: 22

Presupuesto De Producción ¿Qué es Producción? La producción supone un conjunto de actividades que permitan crear una serie de producto y servicios. Este proceso se desarrolla a través de la transformación de materias primas en productos terminados. Presupuesto De Producción Son estimaciones que se hallan estrechamente relacionadas con el presupuesto de venta y los niveles de inventario deseado. En realidad el presupuesto de producción es el presupuesto de venta proyectado y ajustados por el cambio en el inventario, primero hay que determinar si la empresa puede producir las cantidades proyectadas por el presupuesto de venta, con la finalidad de evitar un costo exagerado en la mano de obra ocupada.

El Presupuesto de producción es la estimación tanto en volumen como en costos de producción de las unidades que vamos a procurar durante un ejercicio determinado, el cual debe responder a las siguientes preguntas: a. ¿Qué deberá producirse? b. ¿Cuándo deberá producirse? c. ¿Qué cantidad deberá producirse? d. ¿En qué forma deberá producirse?

El presupuesto de producción puede clasificarse en: a) Presupuesto de Volumen de Producción: Es el grado de la capacidad de productos. Se refiere a las cantidades que deberá produciré, tomando en consideración el volumen o cantidad que se espera vender. Volumen de Producción también llamado Nivel de Actividad, este se suele medir en un porcentaje de magnitudes absolutas como unidades de producción u horas consumidas. El volumen de producción es fundamental para la gestión empresarial, y aún más en aquellos casos que existen grandes variaciones estacionales durante el año.

El presupuesto de producción puede clasificarse en: b) Presupuesto de Costo de Producción: Indica cual es el volumen de costos de las unidades vendidas a producir, proporciona los elementos que sirven de enlace entre el estado presupuestado de resultados y los presupuestos de operación y el de caja.

El presupuesto de producción tiene como principal finalidad a) Planeamiento de la propia producción. b) Revisión de la capacidad de producción de la fábrica. c) Programar las necesidades de materia prima. d) Programar necesidades de mano de obra. (Estos incisos se relacionan con el presupuesto de volumen de producción) e) Determinar el costo de producción. f) Calcular las necesidades de financiamiento. (Estos últimos se relacionan con el presupuesto de costo de producción)

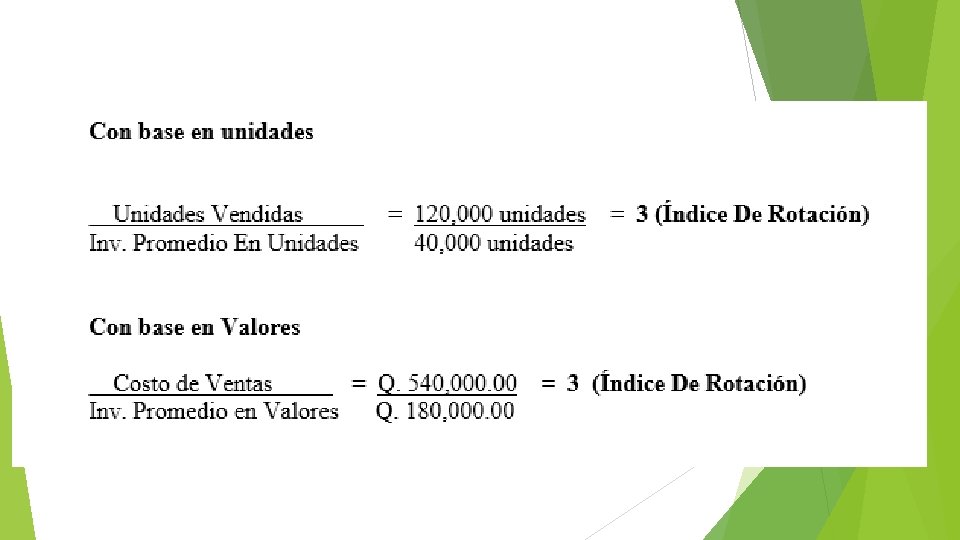

Ejemplo: Con los datos que a continuación se incluyen, determinar la rotación de inventarios con base en información en valores y en unidades. Unidades vendidas 120, 000 Costos por unidad Q. 4. 50 Inventario inicial 30000 unidades Inventario final 50000 unidades

Inventario promedio en unidades Inv. Inicial + Inv. Final = 30, 000 + 50, 000 = 80, 000 = 40, 000 Unidades. 2 2 2

Inventario promedio en valores Inv. Promedio en Unidades * Costo Unitario 40000 unidades * Q. 450 = Q. 18000000

Costo de lo Vendido Unidades Vendidas * Costo Unitario 120000 unidades * Q. 450 = Q. 54000000

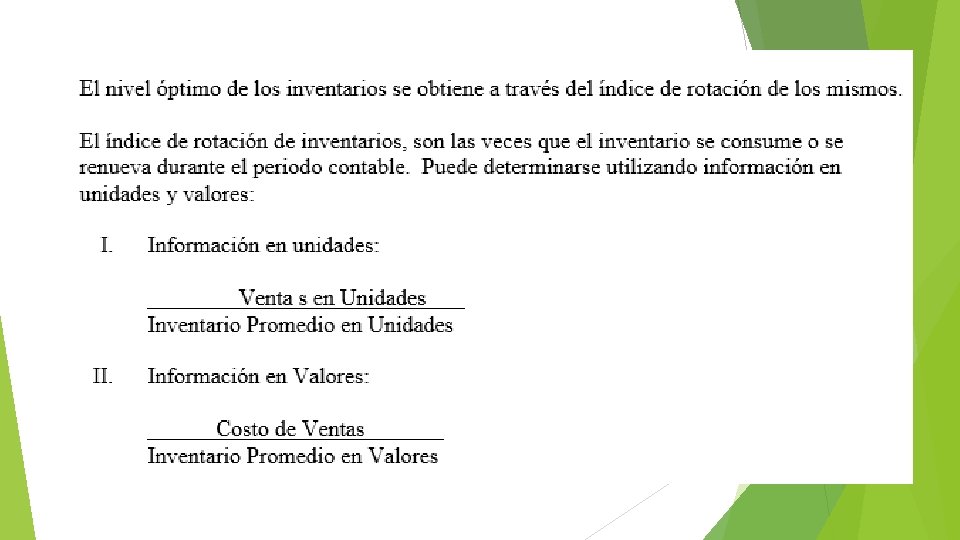

Importancia rotación de inventario La rotación de inventarios determina el tiempo que tarda en realizarse el inventario, es decir, en venderse. Entre más alta sea la rotación significa que el las mercancías permanecen menos tiempo en el almacén, lo que es consecuencia de una buena administración y gestión de los inventarios. Ejemplo: Supongamos un costo de mercancías en el año 2014 de $60. 000 y un promedio de inventarios en el 2014 de $10. 000, entonces 60. 000/10. 000 = 6. Esto quiere decir, que la rotación del inventario durante el 2014, fue de 6 veces, o dicho de otra forma: los inventarios se vendieron o rotaron cada dos meses (12/6). Las mercancías permanecieron 2 meses en el almacén antes de ser vendidas.

Se determinan los índices de rotación Bajo Índice: Indica un gran inventario, una situación en que éste jamás se agota, quizás algunos artículos obsoletos. Pudiera ser una señal de liquidez deficiente, demasiado abastecimiento de algunos artículos o un aprovisionamiento planificado, anticipando un periodo de grandes ventas. Alto Índice: Muestra una selección de productos muy limitada, quizá mercancía de salida rápida, o algunas ventas perdidas. Puede indicar una mayor liquidez, mercancías de calidad superior o escasez de inventario necesario para las ventas.

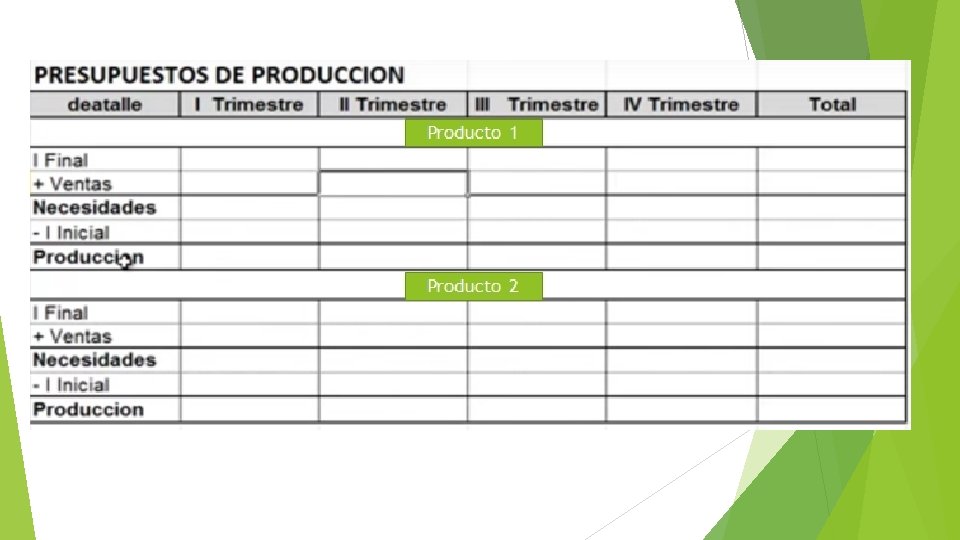

Presupuesto del Volumen de Producción El presupuesto de volumen de producción puede establecerse mediante diferentes procedimientos; Así, puede aplicarse una formula definida, una relación lógica o mediante diferencia de inventarios.

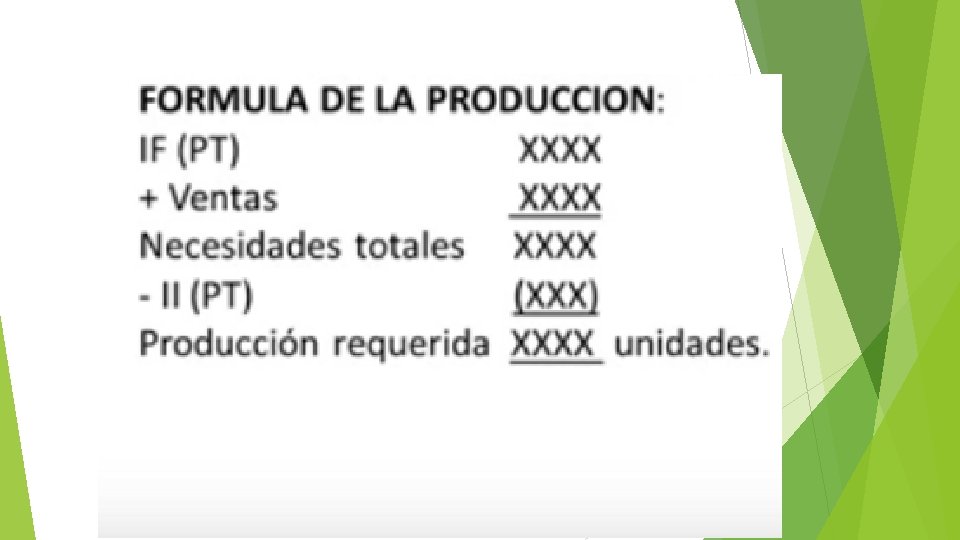

Formula: Pp = Vp + If - Ii Pp Presupuesto de Producción Vp Ventas Presupuestadas If Inventario Final Ii Inventario Inicia

Producción Estabilizada En esta se divide el volumen de la producción necesaria para atender las ventas presupuestadas de un periodo entre el número de trimestre, bimestre o meses al cual queramos distribuirlo. Efectos en el Inventario Inicial del Producto Terminado 21, 500 unidades Inventario Final Deseado 25, 000 unidades

Presupuesto de volumen de Producción 115, 000 + 25, 000 – 21, 500 = 118, 500 Unidades Producción Estabilizada 118, 500 / 4 trimestres = 29, 625 unidades Efectos de Inventario �Primer Trimestre: 21, 500 + 29, 625 – 16, 000 = 35, 125 �Segundo Trimestre: 35, 125 + 29, 625 – 25, 000 = 39, 750 �Tercer Trimestre: 39, 750 + 29, 625 – 36, 000 = 33, 375 �Cuarto Trimestre: 33, 375 + 29, 625 – 38, 000 = 25, 000

Para determinar el porcentaje se dividen las ventas de cada trimestre entre el total de ventas presupuestadas, multiplicando el resultado por cien (100). (16, 000 / 115, 000 = 0. 1391 * 100 = 13. 91 %)

Producción en Función a Ventas Se multiplica el Porcentaje Determinado para cada Trimestre por el Presupuesto anual de unidades a producir. �Primer Trimestre: 13. 91 % * 118, 500 = 16, 486. 95 �Segundo Trimestre: 21. 74 % * 118, 500 = 25, 760. 87 �Tercer Trimestre: 31. 30 % * 118, 500 = 37, 095. 65 �Cuatro Trimestre: 33. 05 % * 118, 500 = 39, 156. 52

Efecto del Inventario �Primer Trimestre: 21, 500. 00 + 16, 486. 95 – 16, 000 = 21, 986. 95 �Segundo Trimestre: 21, 986. 95 + 25, 760. 87 – 25, 000 = 22, 747. 82 �Tercer Trimestre: 22, 747. 95 + 37, 095. 65 – 36, 000 = 23, 843. 47 �Cuarto Trimestre: 23, 843. 47 + 39, 156. 53 – 38, 000 = 25, 000. 00