PREGATIREA PENTRU CUTREMUR A SOCIETATILOR DE ASIGURARI intre

-Cladiri individuale -Blocuri cu proprietari multipli. -Posibilitati financiare")

Turnul")

:")

: -un")

:")

-Cutremurul")

- Slides: 50

PREGATIREA PENTRU CUTREMUR A SOCIETATILOR DE ASIGURARI: intre cadrul legislativ general si abordarile practice PIATA ASIGURARILOR, Editia a II-a, 5 noiembrie 2002 CAMERA DE COMERT SI INDUSTRIE Bucuresti

Dr. ing. Emil-Sever GEORGESCU Cercetator stiintific principal Sef Laborator Evaluarea Riscului Seismic si Prevenirea Dezastrelor INCERC Sos. Pantelimon 266, Bucuresti

San Giuliano, Italia, 31 octombrie 2002

“Desastrele se produc atunci cand ai uitat de ele…” Un savant japonez Niigata, Japonia, 1963

4 martie 1977, M= 7, 2

1. INTRODUCERE § Principalele intrebari care se pot pune in acest domeniu sunt: - directiile in care asiguratorii trebuie sa se pregateasca de cutremur; - surse de hazard si riscuri in teritoriu, daca pot fi asigurabile si in ce conditii; - piata asiguratorilor, elementele expuse, riscuri, hazard; - produse de asigurari adecvate; - experienta locala si externa in zone seismice.

2. RISCUL SEISMIC SI ASIGURARILE PENTRU CUTREMUR n Cutremurele, ca si alte hazarduri naturale, nu au toate caracteristicile riscurilor asigurabile n Pierderile ce se pot produce in viitor nu pot fi anticipate suficient de acoperitor n ”Selectia adversa“- distribuire "neavantajoasa" a riscului, prime de asigurare necorespunzatoare, cu rate inaccesibile

Pentru cutremure potentialul de pierderi catastrofice este principala problema, in timp ce selectia adversa constituie principala dificultate in asigurari la inundatii, alunecari de teren etc. Cutremurele pot fi de asemenea supuse selectiei adverse, dar o mai buna cunoastere a zonelor, legilor de producere a cutremurelor, a vulnerabilitatii, poate duce la o identificare mai precisa a cladirilor la risc. Distributia riscului - mai dificila in Romania.

Obtinand informatii mai bogate privind hazardul si vulnerabilitatea, companiile de asigurare pot sa fixeze ratele in functie de avarierea anticipata a cladirilor. Consecinte ideale: n n n Asigurarile pentru cladiri vulnerabile seismic costa mai mult Asigurarea cladirilor rezistente seismic costa mai putin Stimulent pentru o mai buna intretinere a cladirilor si inlocuirea celor vulnerabile.

Identificarea cladirilor vulnerabile in sine nu poate face cladirile imposibil de asigurat, deoarece probabilitatea de producere a unui cutremur in orice an este probabil suficient de mica pentru a permite incasarea unor rate rezonabile. n Eventuala combinare a predictiei unui cutremur cu identificarea cladirilor vulnerabile ar face, probabil, sa nu mai poata fi asigurate cladirile vulnerabile, deoarece riscul de pierdere ar deveni aproape o certitudine.

Evaluarile clasice de asigurare din alte domenii nu pot fi riguros aplicate in domeniul pierderilor seismice datorita lipsei sau imprastierii statistice a datelor de observatie. n Pentru calculul primelor de asigurare fata de nivelele de risc reale se utilizeaza date teoretice si de observatie: - frecventa evenimentelor seismice · -intensitatea efectelor (avarii, pierderi) -riscul de avariere: frecventa reala a pierderilor

Prima anuala: suma totala a procentelor de pierdere pe clase de intensitate raportate la perioadele de revenire (in ani) ale intensitatii respective. n n n Cheltuieli administrative, deductibilele/fransizele si coasigurarea. Obligatiile cumulate ale companiilor de asigurari ca urmare a unui cutremur. Calculele model: pierderea asociata intensitatii maxime cu perioada de revenire de 50 de ani - etalon acceptabil pentru valorile medii asteptate anual.

Pentru a-si proteja investitiile si efectua corect aceste calcule, societatile de asigurari din tarile avansate sunt cele care: solicita si angajeaza pe posturi foarte bine platite pe cei mai buni specialisti in risc seismic (de regula ingineri cu pregatirea de baza in inginerie civila) n ofera granturi de studii pentru evaluari de pierderi si risc, pentru a asigura baza probabilistica adecvata, stimuleaza noile metode de protectie antiseismica si preocuparile populatiei de a reabilita cladirile existente

3. ASIGURARILE PENTRU PAGUBE SEISMICE IN ROMANIA Nu exista o practica unica in asigurarile de proprietate; de regula, riscul de catastrofa naturala este inclus in conditiile de asigurare obisnuite. n n n ASIROM Polita A. R. in care este inclus si riscul de cutremur Polita tip FLEXA cu extensie pentru riscul de cutremur (Asigurarea Ion Tiriac) ASTRA - riscul de cutremur inclus in conditiile de asigurare de incendiu GENERALA - singura societate de asigurare care tine seama de zonarea seismica- 4 zone-, in functie de care, despagubirile se platesc in limita a 80% din suma asigurata pentru zona A, 75% pentru B, 70% pentru C si 60% pentru D; Societatea de asigurare Anglo-Romana include cutremurul ca o clauza aditionala la polita incendiu si riscuri speciale.

Pregatirea de cutremur a asiguratorilor La risc: cladire, personal, portofoliu u Dorinta de avea cat mai multi clienti predomina u Putine firme de asigurari au date asupra vulnerabilitatii portofoliilor asigurate si, uneori chiar asupra propriilor cladiri, personal si dotari. u Desi Legea nr. 32/2000 impune rezervele de catastrofa, putine firme pot sa faca fata unei pierderi concentrate, neeevaluate u

Asigurarile prin INTERNET…. ? ? ? Liste de cladiri cu „bulina rosie” Se efectueaza intotdeauna inspectia de risc…? Pericole dupa un seism: cladiri, personal firma, evaluatori de teren in cladiri avariate… n Multi asiguratori preiau cunostinte despre seismele din teritoriul nostru si efectele lor din mass-media, in timp ce la firma sunt pregatiti pe baza datelor din alte tari, pur teoretic, sau de multe ori prin interpretarea insuficient de argumentata a unor date despre conditiile din Romania, fara participarea specialistilor locali

Cati inspectori, sau instructori stiu, de exemplu, ca putem avea la cutremurele vrancene cu continut spectral specific distrugeri de masa la elemente nestructurale, bunurile si mobilierul asigurat, chiar daca structura rezista si nu se prabuseste, numai ca urmare a flexibilitatii unor structuri moderne si oscilatiilor la rezonanta ?

Deficientele sistemului de asigurare clasic (facultativ) -Cladiri individuale -Blocuri cu proprietari multipli. -Posibilitati financiare reduse - lipsa asigurari facultative u u Utilizarea despagubirilor de la asigurari ? ? ? …. daca nu sunt asigurati toti locatarii nu se poate consolida cladirea… O oferta de succes este asigurarea pe tronsoane de bloc. Pentru firmele comerciale, si chiar pentru persoane fizice deductibiltatea cheltuielilor de asigurari sau consolidari ar fi un sprijin dat vietii economice a tarii.

Din analizele specialistilor din asigurari rezulta ca: -locuitorii proprietari - nu au inca perceptia riscului si nici posibilitati financiare pentru a incheia asigurari; -piata romaneasca a asigurarilor are o capacitate financiara insuficienta pentru a sustine riscul de catastrofa, cca. 10% fata de nevoile pietei, cauzata de subcapitalizarea societatilor si posibilitatile limitate de investire a fondurilor.

Legea asigurarilor si a reasigurarilor, nr. 136/1995 a desfiintat caracterul obligatoriu al asigurarii cladirilor si altor constructii apartinand persoanelor fizice. n Aceasta situatie are implicatii majore asupra capacitatii persoanelor fizice de a recupera cel putin o parte din pierderile produse de seisme

Proiectul de lege a asigurarilor obligatorii pentru cutremur la locuinte, recent finalizat, a condus la multe opinii negative ale populatiei, presei si asiguratorilor Obligativitatea asigurarii locuintei va genera asteptari deosebite. u Cetatenii trebuie sa stie clar ce anume este asigurat si ce nu este, cine si cat de corect va evalua paguba, in ce mod si in cat timp va ajunge sa isi refaca siguranta cladirii, cine controleaza acest proces, etc. u

In contextul din Ordonanta Guvernului nr. 20/1994 privind reducerea riscului seismic al constructiilor existente, ar fi necesar un cadru legislativ, fiscal, conex, care sa precizeze evidenta publica a fondurilor, fructificarea lor pana la consolidarea cladirii si efectuarea tranzactiilor cu cladirile aflate in aceasta situatie. u exista riscul ca unii locatari sa cheltuie sumele pana la inceperea lucrarilor propriu-zise, ori sa nu contracteze creditele din lipsa de resurse pentru rambursare, iar cladirea sa ramana avariata, ceea ce in cazul blocurilor de locuinte ar mari potentialul de pierderi viitoare.

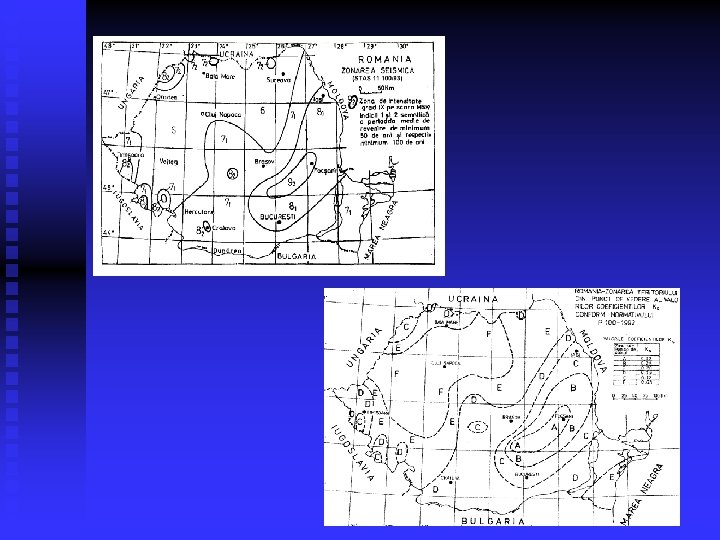

4. SPECIFICUL RISCULUI SEISMIC IN ROMANIA - Seisme de Vrancea, de adancime intermediara, care la magnitudini ridicate, afecteaza puternic, direct, pana la 50% din arie si indirect, restul tarii. n Hazardul seismic. u Legile de atenuare din alte tari nu sunt valide in conditiile de focar ale sursei Vrancea si de stratificatie din teritoriu

Legi de recurenta, perioade de revenire: studii specifice de hazard seismic pentru sursa Vrancea, efectuate in INCERC pentru mai multe localitati, utilizand convolutia dintre legea de recurenta a magnitudinilor si legea de atenuare aleatoare, abordarea Cornell n Referitor la magnitudini sau intensitati u Perioadele de revenire intre 200 si 500… 600 de ani sunt de fapt echivalente cu alegerea unui seism de referinta de Vrancea de tipul celui din 1802, cu M=7. 6 -7. 7… 7. 8.

n 14 / 26 octombrie 1802 M = 7. 5…(7. 8 ? ) Turnul Coltei, dupa prabusirea partii superioare la 1802 fotografie de la 1869

n Turnul si Biserica Coltei la 1715

Evenimentele seismice considerate in evaluari trebuie corelate cu notiunile tipice: - Cutremurul Maxim Probabil - MPE (Maximum Probable Earthquake), cu 50% probabilitate de aparitie in 50 de ani; - Cutremurul Maxim Credibil - MCE (Maximum Credible Earthquake), cu 10% probabilitate de aparitie in 50 de ani.

Cutremure de scenariu asteptabile: n -pentru evenimentul moderat (minor, foarte frecvent”, in termeni internationali): -un seism intermediar de Vrancea, cu magnitudini de ordinul 6, 8 – 7, 0, perioade de revenire de 25 – 30 ani. -seisme superficiale si crustale, de ex. magnitudini de ordinul 5, 6 – 5, 8 , cu perioade similare de revenire, in cazul cutremurelor din Banat;

-pentru evenimentul sever (“maxim istoric”, cu potential de dezastru major, de interes national): -un seism intermediar de Vrancea, cu magnitudini de ordinul 7, 2 – 7, 4; n n n -seisme superficiale si crustale, de ex. magnitudini de ordinul 6, 0, in cazul cutremurelor din Banat;

-pentru evenimentul extrem (“maxim posibil/credibil”, cu potential de catastrofa, depasind capacitatea nationala de interventie): -un seism intermediar de Vrancea, cu magnitudini de ordinul 7, 6, si perioade de revenire de peste 200 ani, similar cu cel din 1802. Pentru Bucuresti, cutremur de scenariu cu intensitati MSK alternative VIII sau IX, poate chiar VIII 1/2.

Particularitati ale vulnerabilitatii si expunerii la risc in teritoriu. u In 1992 exista un numar de 4. 478. 655 cladiri, incluzand 7. 659. 003 locuinte sau apartamente u Vulnerabilitatea specifica nu corespunde tipologiei de structuri din alte tari, mediu rural fiind relativ mai putin vulnerabil, dar existand potentiale de concentrare a pierderilor, cel putin in Bucuresti si cateva mari orase.

Populatia din mediul urban cca. 55 % din populatia tarii. In zonele cu seismicitate ridicata (peste VII MSK) sunt amplasate cca. 40 orase dens populate. In zona predispusa la cutremure de Vrancea este expusa cca. 35% din totalul populatiei tarii, respectiv peste 66% din populatia urbana a tarii. In zonele expuse la cutremure crustale si superficiale este expusa peste 10% din populatia urbana a tarii. u Asiguratorii nu se pot baza pe „solutii de manual” general valabile, vezi experienta din Mexic (1985), Kobe (1995), Izmit-Kocaeli (1999)

Trei categorii de scenarii : n scenarii de cutremur la nivel de localitati; n scenarii de cutremur la nivel de sector social-economic sau retea/sistem; n scenarii de cutremur la nivel regional (judetean), national, macrosocial si macroeconomic.

Scenariul de cutremur condensat, la nivel national (Georgescu et al. , INCERC, 1995) -Cutremurul - combinatie a izoseistelor din 1940 si 1977, cu intensitati intre VI si IX MSK, eveniment cu o perioada de revenire de 100 de ani. -Evaluarile s-au referit numai la locuinte. Pierderile estimate - intre 7. 45 si 17. 0 mld US$) - Au predominat efectele la cladirile de zidarie. n nivel urban: 2. 855 morti si 5. 858 raniti; nivel rural: 350 morti si 2. 000 raniti.

Scenariul condensat la nivel urban – Municipiul Bucuresti (Georgescu et al. , INCERC, 1998 -2001), Cutremurul de scenariu cu I = VIII MSK si perioada medie de revenire de 50 de ani, corespunzand nivelului actual al Normativului P 100 -92. n numarul de cladiri de locuit care ar suferi avarii semnificative (peste gradul 3 de avariere), este de ordinul a 23. 000; dintre acestea, cca. 50% sunt de inaltime P…P+1, din materiale de slaba calitate, peste 40 % sunt P…P+4, cladiri din zidarie cu elemente din beton armat, lemn etc. , iar cca. 10% sunt cladiri inalte, din beton armat si zidarie ;

-dintre cele 23. 000 cladiri, pot suferi avarii n grave – nivel de colaps partial sau total (gradul de avariere 5) cca. 1. 000 cladiri, dintre care peste 10% sunt inalte, cca. 4. 100 cladiri pot suferi avarii la nivel de condamnare, dintre care 9% sunt inalte; - in scenariul de cutremur pe timp de noapte (ora 2100), peste 450. 000 locuitori se pot afla in cladiri care pot depasi gradul 3 de avariere (in cladiri construite pana in 1977).

- dintre acestia, pot fi considerati captivi in cladiri un total de cca. 95. 000 persoane, dintre care cca. 54% in cladiri inalte; - peste 6. 500 pierderi de vieti si peste 16. 000 raniti grav, cca. 10. 500 spitalizati si cca. 13. 000 raniti usor, concentrati in cladirile inalte realizate pana in 1977. n - cutremurul de scenariu pe timp de zi (ora 1300) a condus la efecte asupra locatarilor reduse la 54% fata de cele care corespund cutremurului pe timp de noapte.

5. EVALUAREA PAGUBELOR DUPA DEZASTRE Daca se vor institui asigurari obligatorii, un seism puternic de Vrancea va genera cereri de despagubire in aproape 50% din teritoriu, in fiecare apartament sau casa din cca. 22 judete (peste 2. 500. 000 cladiri). n n Efortul asiguratorilor de a face fata acestui val de cereri va fi deosebit, comparabil cu cel de la recensamantul locuintelor, personalul societatilor va fi, probabil, insuficient, In aceeasi perioada inginerii constructori in activitate, verificatorii si expertii atestati, vor fi foarte solicitati de prefecturi si primarii.

6. PROPUNERI PRIVIND UN SISTEM INTEGRAT DE PROTECTIE ANTISEISMICA, APARARE IMPOTRIVA DEZASTRELOR SI ASIGURARE PENTRU PAGUBE SEISMICE u Sistemul propus de autor include: · instituirea unor norme de proiectare antiseismica si calitate, certificare, clasificare a vulnerabilitatii structurilor, ca baza pentru un catalog de tarife necesar in stabilirea primelor de asigurare pe baza riscului; · analiza de nivel avansat privind hazardul seismic si alte hazarduri locale;

· asigurari avantajoase pentru constructiile cu calitate certificata, reduceri de prime pentru clientii care aplica masuri preventive de reabilitare; · promovarea de asigurari pentru riscuri combinate cu o baza extinsa de colectare a primelor; · implicarea responsabilitatii publice, punand la dispozitia cetatenilor atat un sistem oficial de stimulare, protectie si asistenta la dezastre cat si modalitati care sa depinda de propriile decizii; n n In acest sens, pot fi analizate asigurari cu doua trepte de despagubire: · asigurari obligatorii ieftine cu limita redusa de despagubire, pentru pierderi minore, care sa reprezinte o conditie pentru asistenta din bugetul public; · asigurari facultative pentru pierderi mari, pe baza unor cataloage de tarife adecvate conditiilor din tara noastra.

· Instituirea unui parteneriat intre institutiile administratiei publice, societatile de asigurari, agentii economici si populatie. n Ca modele de organizare, sistemul ar putea fi corelat cu cele mai bune si recente sisteme din SUA, Noua Zeelanda, Japonia, Turcia si tari din Europa de vest: Franta, Italia, Belgia, Marea Britanie, Norvegia.

Reasigurarea pentru pierderi de nivel catastrofal poate fi din surse publice, garantata guvernamental sau din surse private nationale si internationale. u Ca modele de organizare, sistemul ar putea fi corelat cu cele mai bune si recente sisteme din SUA, Noua Zeelanda, Japonia, Turcia si tari din Europa de vest: Franta, Italia, Belgia, Marea Britanie, Norvegia.

n Sistemul integrat de asigurare pentru pagube seismice va include: n · un program de asigurare primara; · un program de reasigurare in exces pentru societatile de asigurare si reasigurare. · Societatea Centrala de Asigurare pentru Pagube Seismice si Fondul Central de Asigurare pentru Pagube Seismice. Societatea Centrala - organizate si conduse dupa principiile societatilor comerciale de asigurari.

Studii proprii privind nivelul PML, cataloagele de tarife pe tipuri de structuri si zone, adaptand principiile CRESTA la realitati si date concrete. n ‘Studiu privind pierderile economice maxime si politicile publice integrate de asigurari’ in urma declansarii unui posibil cutremur major

7. OFERTA DE PARTENERIAT SI SERVICII CONSULTANTA PENTRU ASIGURARI Colaborare la cursurile de instruire pentru formarea/reciclarea personalului si prezentarea de date corecte despre seismicitatea Romaniei.

8. CONCLUZII 1. Marimea si ponderea zonelor seismice, vulnerabilitatea constructiilor si altor elemente expuse din Romania, creeaza conditii pentru pierderi potentiale extinse, atat pentru asigurati cat si pentru asiguratori. 2. Din punctul de vedere al locuitorilor, nici asigurarea facultativa, nici cea obligatorie nu par in prezent accesibile sau atractive, dar in interesul public national, asigurarile pentru pagube seismice, pot si trebuie sa fie combinate cu masurile de aparare impotriva dezastrelor si asigurarile pentru alte hazarduri naturale.

3. Din punctul de vedere al autoritatilor, asigurarile pot reprezenta o solutie adecvata pentru ca populatia sa recupereze o parte din pierderile tangibile, cu conditia adoptarii in timp util a unui sistem corespunzator in cadrul strategiei nationale de protectie antiseismica. Daca se doreste ca acest sistem sa includa si asigurari obligatorii, totul ar trebui mai bine gandit. u 4. Din punctul de vedere al asiguratorilor, piata disponibila in prezent, desi prezinta un potential extins, include multe elemente neasigurabile, asigurarile facultative la constructii nu reprezinta un segment de piata important.

5. Pentru a evita un impact economic si social major al unui viitor cutremur puternic de Vrancea, in primul deceniu al sec. XXI, in Romania este necesar un sistem integrat de protectie antiseismica, control si certificare a calitatii, evaluare a pierderilor potentiale si asigurari, cu sprijinul institutiilor publice, potrivit experientei celor mai avansate tari din zone seismice, dar tinand seama de conditiile locale.

Va multumesc !