PREDUZEE Pojam preduzea Preduzee predstavlja osnovnu ekonomsku jedinicu

Imovinu Cilj poslovanja Organizaciju Prihode i")

. Preduzeće")

su izrađeni materijali dobijeni")

: • ortačko društvo")

• Vrsta preduzeća u formi privrednog")

akcionarsko društvo Simultano osnivanje • prvu emisiju akcija otkupljuju isključivo osnivači bez")

akcionarsko društvo Sukcesivno osnivanje • osnivači upisuju jedan dio akcija, a za")

Skupština akcionara odlučuje o: • izmjenama osnivačkog akta, povećavaju ili smanjuju odobreni broj")

: • izboru i razrješenju članova upravnog odbora društva, •")

namjeravanoj poslovnoj politici i o")

donosi plan rada interne revizije, b) razmatra izvještaje")

U izvršenju svojih dužnosti interni revizor akcionarskog društva: a) kontroliše i izvještava odbor")

vlasništvo, • Cilj preduzeća je obezbjeđenje")

")

Upravu preduzeća čine direktor i izvršni direktori. (2) Nadležnost uprave je: • izvještavanje")

- Slides: 95

PREDUZEĆE

Pojam preduzeća Preduzeće predstavlja osnovnu ekonomsku jedinicu i definisano je kroz istoriju na račličite načine. Neke od definicija preduzeća su: • Preduzeće je pravno lice koje obavlja djelatnost radi sticanja dobiti. • Preduzeće je posebna organizacija ljudi u privredi formirana u cilju obavljanja određene djelatnosti u proizvodnji, razmjeni i potrošnji. • Preduzeće je osnovni privredni subjekt kojeg određuje njegov organizacioni oblik i koji ima za cilj ostvarivanje profita na kome počiva cjelokupan društveni razvoj. • Preduzeće predstavlja složen ekonomski i organizacioni subjekt, koji proizvodi robu ili usluge za tržišne potrebe, koristeći sopstvene resurse, radi ostvarivanja dobiti i drugih društveno-ekonomskih ciljeva.

Preduzeće ima: • • • Vlasnika (upravu, menadžment) Imovinu Cilj poslovanja Organizaciju Prihode i rashode (tok gotovine ili “cash flow”) Obavlja poslovnu i finansijku djelatnost

Vlasnik Vlasnici preduzeća mogu biti fizička i pravna lica, država ili lokalna samouprava. Vlasnici ulažu kapital u preduzeće sa ciljem ostvarivanja profita i obavljanja određene djelatnosti. Vlasnici mogu ali ne moraju i da upravljaju poslovanjem preduzeća (akcionarska društva). Zavisno od toga kakva je odgovornost vlasnika za rezultate odnosno obaveze preduzeća razlikujemo: – društva lica – vlasnici sopstvene imovine neograničeno garantuju za obaveze preduzeća: – društvo kapitala – vlasnici garantuju za obaveze preduzeća samo do visine svojih uloga.

Imovina Da bi preduzeće uopšte moglo da posluje potrebno je da posjeduje imovinu pomoću koje će obavljati određenu djelatnost. Tu imovinu u preduzeće unose vlasnici – osnivači, ali i pravna i fizička lica koja kasnije u toku postojanja preduzeća ulažu u njega. Imovina preduzeća je, međutim, odvojena od imovine vlasnika preduzeća. Imovinu preduzeća čine: • materijalna sredstva – zemljište, objekti, mašine, zalihe i slično, • nematerijalna sredstva – prava, • hartije od vrijednosti, • novčana sredstva itd.

Ciljevi preduzeća zavise od svrhe njegovog poslovanja. Osnovni cilj preduzeća koja su u privatnom vlasništvu je ostvariti profit. S druge strane, osnovni cilj javnih preduzeća jeste efikasno obavljanje djelatnosti koje su od društvenog značaja (vodoprivreda, snabdjevanje električnom energijom i slično). Preduzeća koja su u privatnom vlasništvu sem osnovnog cilja (profita) treba da ostvaruju i ciljeve: – vlasnika, – menadžera i – zaposlenih. Takođe, preduzeća treba i da poštuje osnovne etičke principe i da u tom smislu ostvaruju i šire društvene ciljeve – ciljeve razvoja, napretka i prosperiteta.

Ciljevi Glavni cilj: maksimalizirati profit Dodatni ciljevi: dugoročna stabilnost, obezbjeđenje, solventnosti, dobri međuljudski odnosi i kvalitet radnika, inovacije, smanjenje troškova, zaštita životne sredine i dr.

Ciljevi moraju biti: • • • Jasni Mjerljivi Ostvarivi Stabilni Vremenski i prostorno usklađeni Vremenski ograničeni

• Cilj je konkretizovan nizom zadataka koji će nam pomoći u ostvarenju namjere. CILJ STRATEGIJE • Zadaci su razrada postupaka ka ostvarenju cilja. • Ostvarenje mora biti mjerljivo nekim od oblika, postupaka i instrumenata vrednovanja. VREDNOVANJE ZADACI

KARAKTERISTIKE PREDUZEĆA: – samostalan ekonomski subjekt, – organizovana cjelina u kojoj se uspostavljaju brojni odnosi između ekonomskih resursa (organizacija), – preduzeće stvara vrijednost putem transformisanja uloženih resursa u rezulate, u cilju ostvarenja profita. 9

KARAKTERISTIKE PREDUZEĆA: • SAMOSTALNOST znači da preduzeće, odnosno vlasnici preduzeća ili menadžeri koji u ime vlasnika upravljaju preduzećem samostalno donose sve bitne odluke (šta će proizvoditi, koliko, po kojoj cijeni, kako će raspoređivati rezultate i sl) • Međutim preduzeće nije sasvim nezavisno, jer mora uvažavati niz ograničenja iz okruženja. Ta ograničenja su, prije svega, pravne i ekonomske prirode (preduzeće mora poštovati zakonske propise i tržišne zakone) 10

KARAKTERISTIKE PREDUZEĆA: • PREDUZEĆE JE ORGANIZOVANA CELINA – U toku funkcionisanja preduzeća između ekonomskih resursa uspostavljaju se brojni odnosi. • To su odnosi između ljudskih resursa međusobno, odnosi između ljudskih i materijalnih resursa i odnosi između samih materijalnih resursa. • Da bi preduzeće efikasno funkcionisalo svi ti mnogobrojni odnosi moraju se adekvatno organizovati. 11

KARAKTERISTIKE PREDUZEĆA: Funkcionisanje preduzeća predstavlja proces transformacije određenih ulaganja u rezultate • Funkcionišući preduzeće stvara vrijednost • Proces svaranja vrijednosti u preduzeću može se podijeliti u tri faze: – u prvoj fazi ulažu se resursi u preduzeće, koji se, u – drugoj fazi, u određenim procesima, kao što su proces proizvodnje ili proces pružanja usluga, transformišu u rezultate, i u – trećoj fazi ostvaruju se rezultati funkcionisanja preduzeća. 12

Proces stvaranja vrijednosti 13

PREDUZEĆE KAO SISTEM Preduzeće, kao sistem, čine međusobno povezani elementi nižeg reda (podsistemi). Preduzeće se posmatra kao: Ø organizacioni sistem Ø ekonomski sistem Ø sistem cilja Ø funkcionalni sistem Ø dinamički sistem Ø otvoren sistem Ø indeterminisan sistem

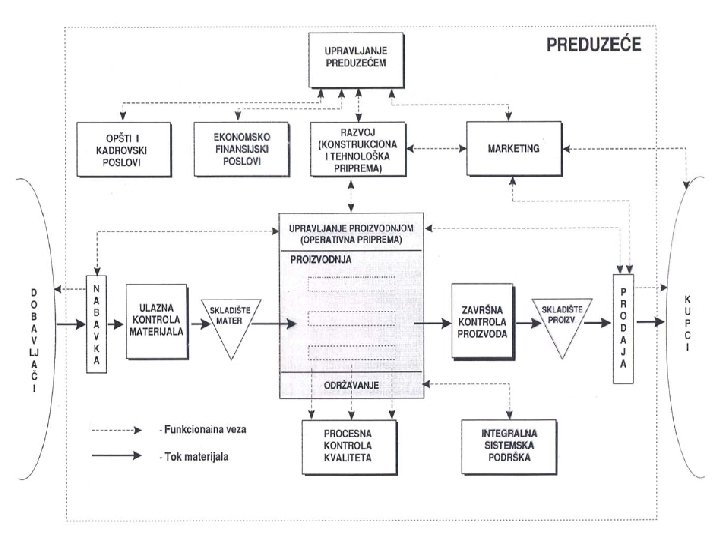

Podsistemi u preduzeću Npr. u poslovnom sistemu preduzeća mogu postojati slijedeći podsistemi: • IT- Istraživanje tržišnih potreba za proizvodom, • R- razvoj prototipa budućeg proizvoda, • K- konstruisanje proizvoda, • P- planiranje i priprema proizvodnje, • N- nabavka sirovina i opreme za izradu proizvoda, • TR - spoljni i unutrašnji transport materijala i opreme, • M- magacin za sirovine i opremu, • TE - tehnologija obrade dijelova i montaže proizvoda, • QS - upravljanje i obezbjeđenje kvaliteta proizvoda, • D- prodaja i distribucija dijelova i proizvoda, • U- ugradnja ili montaža proizvoda na mjesto korišćenja, • S- servisiranje ili održavanje proizvoda kod kupca ili korisnika, • RU - rukovođenje, • PK - pravni i kadrovski poslovi, • F- finansije, • OI - obezbjeđenje ili sigurnost imovine

Preduzeće kao poslovni sistem

REZULTATI PROCESA • • • • Poluproizvodi (eng. processed materials) su izrađeni materijali dobijeni transformacijom u tečnom, gasovitom ili rastresitom stanju, koji se obično isporučuju cjevovodima, cisternama, buradima, kantama ili bocama (tečnosti, gorivo, mazivo, gasovi), vagonima ili džakovima (sirovina, koks, ugalj, granule), u rolnama (limovi, tkanine, trake, profili, žice, cijevi) ili u gomili (odlivci, otkovci, poluobrađeni dijelovi), itd. Proizvodi (eng. hardware) su izrađeni oblikovani dijelovi ili gotovi sklopovi za upotrebu: dijelovi, alati, komponente, pribori, instrumenti, aparati, mašine, uređaji, vozila, instalacije, itd. Softver (eng. software) je intelektualno ostvarenje sa informacijama u obliku ideja, poslova ili postupaka, na prikladnom nosiocu: skice, postupci, računarski programi, dokumentacija itd. koja se odnosi na rad sistema za obradu podataka (prema Standardu ISO 2382 -1: 1993). Usluge (eng. services) obuhvataju pružene ili isporučene usluge proizvođača potrošaču (ugostiteljske, komunikacione, zdravstvene, komunalne, trgovačke, finansijske, administrativne, tehničke, naučne, itd. ).

Razlozi postojanja preduzeća: Razlozi postojanja preduzeća mogu se naći u određenim prednostima zajedničkog rada ljudi u preduzeću u odnosu na rad pojedinaca. Najznačajnije prednosti zajedničkog rada u preduzeću su: Øpodjela rada i specijalizacija, Øveće korišćenje tehnike i tehnologije, Øupravljanje spoljnim okruženjem, Øsmanjenje transakcionih troškova, Øpodsticanje i kontrola. 19

Podjela rada i specijalizacija ØRad u kolektivu omogućava podjelu rada između više članova kolektiva i njihovu specijalizaciju za pojedine segmente procesa rada. ØZahvaljujući podjeli rada pojedinačni radnici se usresređuju na uže dijelove procesa rada, što omogućava razvoj njihovih radnih sposobnosti, a time i povećanje efikasnosti rada. 20

Veće korišćenje tehnike i tehnologije Ø Veće korišćenje moderne tehnike i tehnologije doprinosi povećanju obima proizvodnje i proširenju asortimana proizvoda, čime dolaze do izražaja efekti ekonomije obima i ekonomije širine. Ø Ekonomija obima je smanjenje prosječnih troškova (troškova po jedinici proizvoda) uslijed povećanja obima proizvodnje. Ø Sa povećanjem obima proizvodnje smanjuju se prosečni troškovi jer se ukupni troškovi rasporedjuje na veći broj jedinica proizvoda. Ø Ekonomija širine je smanjenje troškova uslijed širenja asortimana proizvoda. Ø Ispoljava se u nižim ukupnim troškovima proizvodnje kada se dvije ili više vrsta proizvode u jednom preduzeću, od zbira troškova proizvodnje tih proizvoda kada bi se svaki od njih proizvodio u posebnom preduzeću. Ø Do efekata ekonomije širine dolazi zato što preduzeće povećava efikasnost korišćenja nedovoljno iskorišćenih resursa tako što ih koristi u proizvodnji više različitih proizvoda (zajednička struja, grijanje, kirija i sl). 21

Upravljanje spoljnim okruženjem ØOkruženje u kome posluje preduzeće izvor je neizvesnosti i brojnih drugih uticaja na preduzeće. ØDa bi smanjilo rizik i neizvesnost preduzeća prate promene u okruženju, a takođe i sa svoje strane nastoje da utiču na okruženje i da ga prilagode sebi (npr. marketinški utiču na tražnju okruženja, kreiraju nove potrebe i slično) 22

Smanjenje transakcionih troškova – Svaki proces proizvodnje podrazumeva povezivanje brojnih faktora proizvodnje na način koji će obezbijediti proizvodnju željenih proizvoda. – Tokom tog procesa moraju se riješavati brojni problemi, kao što su npr. : • ko će obavljati koje aktivnosti i sa kim će u tom procesu sarađivati kao bi se zadatak obavio na nejefikasniji način, • ko će i koliko biti plaćen za usluge koji pruža u procesu proizvodnje, • kako kontrolisati da li faktori proizvodnje pružaju one usluge koje se od njih očekuju i sl. – Troškovi koji nastaju u vezi pregovaranja, nadgledanja i vođenja procesa pregovaranja ljudi nazivaju se transakcioni troškovi. – Preduzeće umesto da za svaki pojedinačni posao angažuje druge ljudi (što podrazumeva visoke transakcijske troškove), ono za duži vremenski period angažuje stručnjake, čime smanjuje transakcione troškove. 23

Podsticanje i kontrola – Preduzeće kao organizovani oblik privređivanja može različitim organizacionim i ekonomskim mjerama da utiče da rad zaposlenih u preduzeću bude efikasniji od samostalnog rada pojedinaca. – Strukturom autoriteta i sistemom kontrole i podsticaja preduzeće može da utiče na zaposlene kako bi povećali efikasnost svog rada. – Rad u kolektivu, takođe doprinosi i ostvarivanju sinergetskih efekata 24

4. DIFERENCIRANJE PREDUZEĆA Kriterijumi podele preduzeća su: I. osobine transformacionog procesa II. veličina preduzeća III. pravni oblik preduzeća

I. Prema osobinama transformacionog procesa razlikuju se: • proizvodna preduzeća • uslužna preduzeća

Proizvodno preduzeće obavlja svoju djelatnost transformišući ulaganja u rezultate kroz proces proizvodnje, čime se upotrebni kvaliteti uloženih resursa transformišu u upotrebne kvalitete gotovih proizvoda. Uslužna preduzeća obavljaju svoju djelatnost pružajući usluge kroz proces transformacije ulaganja u rezultate.

SLIČNOSTI I RAZLIKE IZMEĐU PROIZVODNIH I USLUŽNIH PREDUZEĆA PROIZVODNA PREDUZEĆA USLUŽNA PREDUZEĆA odvojenost procesa proizvodnje i procesa potrošnje neodvojivost procesa proizvodnje i procesa potrošnje standardizacija proizvodnog programa prilagođenost specifičnim potrebama visoka specijalizacija zaposlenih veličina nije uslov efikasnosti opipljiv fizički proizvod neopipljiv rezultat kapitalno intenzivna radno intenzivna veliki značaj tehnologije veliki značaj kompetencija

II. Prema kriteriju veličine preduzeća, postoje: • mikro i mala preduzeća • srednja preduzeća • velika preduzeća

Definicija malih i srednjih preduzeća u EU: Kriterij Mikro Malo Srednje Broj zaposlenih <10 < 50 < 250 Bilans stanja ili bilans uspjeha - < 7 mil. € ili < 5 mil. € < 40 mil. € ili < 27 mil. € Nezavisnost Ne više od 25% kapitala ili prava glasa koje dolazi od preduzeća koja nisu SMP

MSP u EU: • MSP sektor zahvata 99. 8% ukupnog broja preduzeća a mikro preduzeća, sa manje od 10 zaposlenih čak 92%. U okviru kategorije mikro preduzeća procjenjuje se da oko polovine preduzeća, tj. oko 9 miliona preduzeća nema zaposlene, tj. ne zapošljava radnu snagu van svoje porodice. To su porodična ili preduzeća u kome je vlasnik i jedini radnik. Taj segment zapošljava 20% ukupno zaposlenih dok MSP sektor zahvata udio od gotovo 70% zaposlenih.

Definicija malih i srednjih preduzeća u Republici Srpskoj: Kriterij Mikro Malo Srednje Broj zaposlenih <10 < 49 < 249 Ukupan prihod - < 5 mil. € < 25 mil. € < 21, 5 mil. € Ukupna sredstva (aktiva)

MSP u RS: • U RS je 2008. godine bilo registrovano 13, 433 preduzeća od čega na MSP otpada 99, 56% i samo 60 velikih preduzeća i 29. 426 zanatsko -preduzetničkih radnji.

Značaj malih preduzeća se ogleda kroz: • • • povećanje zaposlenosti diversifikaciju privredne strukture inovativnost tehnološki progres realizaciju širih društvenih ciljeva. . .

Osobine malih preduzeća su: • • neposredan kontakt sa potrošačima prilagođenost specifičnim zahtjevima i visoka specijalizacija zadovoljenje tražnje užeg segmenta Pojedinačna / maloserijska proizvodnja visoka fleksibilnost neposredan odnos sa zaposlenima visoka motivisanost vlasnika. . .

Nedostaci malih preduzeća su: • • manja efikasnost u odnosu na velika preduzeća zavisnost od znanja i ličnih osobina vlasnika nema podjele rada i specijalizacije visok tržišni rizik • problem pribavljanja finasijskih sredstava. . .

SREDNJE PREDUZEĆE u odnosu na mala preduzeća: • formalizovana organizaciona struktura • složeniji problemi • profesionalno upravljanje • ravnoteža strategijskog i operativnog upravljanja (delegiranje autoriteta) • veći iznos kapitala i veći prihod • lakše pribavljanje kapitala u odnosu na velika preduzeća: • zadovoljavaju specijalizovanu tražnju • fleksibilnija • ostvaruju efekte ekonomije obima kroz snabdevanje velikih preduzeća poluproizvodima • veza između malih i velikih preduzeća

VELIKO PREDUZEĆE Prednosti velikih preduzeća su: • ekonomija veličine • efekat koristi od učenja • ekonomija skladištenja • ekonomija upravljanja • komercijalna ekonomija • finansijska ekonomija • efekat istraživačko razvojnih aktivnosti Nedostaci velikih preduzeća su: • disekonomija veličine (problemi koordinacije i kontrole) • nefleksibilnost • visoki troškovi izlaska iz djelatnosti ili privredne grane • posredan kontakt sa kupcima

Optimalna veličina preduzeća je veličina koja ima minimalne prosječne troškove, a zavisi od tipa tehnologije i od veličine tržišta. Velika preduzeća nastaju kroz : • interni rast – razvoj sopstvenih kapaciteta • externi rast – spajanje/pripajanje

- Eksterni rast preduzeća Spajanje preduzeća znači stvaranje novog preduzeća, gdje uključena preduzeća gube pravni subjektivitet, a sva prava i obaveze prenose se na novonastalo preduzeće. Pripajanje preduzeća znači da pripojeno preduzeće gubi pravni subjektivitet u korist većeg preduzeća i ako je to dobrovoljno u pitanju je merdžer, a ako nije zove se preuzimanje (take-over).

Rast može biti: • horizontalni u okviru postojeće delatnosti • vertikalni kroz spajanje različitih faza proizvodno-prometnog procesa • konglomeratski kroz uključenje potpuno različitih delatnosti Takođe postoji i finansijsko povezivanje preduzeća kroz: holding i koncern

Holding karakteriše kontrola zavisnih preduzeća kroz posjedovanje hartija od vrijednosti i razlikuju se: • čist holding kada je kontrolna funkcija jedina delatnost matičnih preduzeća (preduzeća majki) • mješoviti holding kada se pored kontrolne funkcije obavlja i neka sopstvena delatnost, što je isto što i koncern

Prednosti holdinga su: • jeftiniji i jednostavniji od fuzije ili kupovine • zadržava se ime i reputacija zavisnih preduzeća Nedostaci su: • složeni odnosi koji smanjuju efikasnost • veći porez

Koncern nastaje povezivanjem preduzeća kroz jedinstvenu upravu i to: 1. učešćem u kapitalu drugih društava - faktički koncern pored toga obavlja i neku svoju delatnost 2. inkorporiranjem jednog u drugo društvo - čist koncern, kada uključeno društvo zadržava svoj pravni subjektivitet, a vladajuće društvo ima neograničeno pravo upravljanja 3. preko ugovora - ugovorni koncern

KOMPARACIJA PREDUZEĆA PO VELIČINI - PREDNOSTI • • • MALO PREDUZEĆE neposredan kontakt prilagođenost specif. zahtevima zadovoljenje užeg segmenta pojedinačna/maloserijska pr. visoka fleksibilnost visoka motivisanost • • VELIKO PREDUZEĆE ekonomija veličine efekat koristi od učenja ekonomija skladištenja ekonomija upravljanja komercijalna ekonomija finansijska ekonomija efekat IR aktivnosti • • • SREDNJE PREDUZEĆE formalizovana org. struktura složeniji problemi profesionalno upravljanje delegiranje autoriteta veći iznos kapitala i veći prihod lakše pribavljanje kapitala zadovoljenje specijalizovane tražnje fleksibilnija od VP efekti ekonomije obima kroz snabdijevanje VP poluproizvodima veza između MP i VP

KOMPARACIJA PREDUZEĆA PO VELIČINI - NEDOSTACI • • • MALO PREDUZEĆE manja efikasnost od VP zavisnost od osobina vlasnika nema specijalizacije visok tržišni rizik problem pribavljanja fin. sredstava • • VELIKO PREDUZEĆE niska fleksibilnost disekonomija veličine otuđenost zaposlenih problemi u koordinaciji • • SREDNJE PREDUZEĆE nedostatak kapitala zavisnost od VP problemi u upravljanju složeniji problemi

III. Prema pravnom obliku razlikuju se (društva lica i društva kapitala): • ortačko društvo • komanditno društvo • društvo sa ograničenom odgovornošću • akcionarsko društvo

Pored navedena četiri oblika privrednih društava, u našem privrednom sistemu postoje još i: • Javna preduzeća i • Preduzetnici (sopstveno preduzeće)

Sopstveno preduzeće najjednostavniji oblik preduzeća jedan jedini vlasnik donosi sve poslovne odluke prisvaja celokupan profit svom svojom imovinom odgovara za dugove preduzeća • odsustvo kontinuiteta • nastaju u određenim djelatnostima • • •

ORTAČKO DRUŠTVO • Ortačko društvo predstavlja vrstu preduzeća u formi privrednog društva u kome članovi društva (ortaci, partneri, drugari) odgovaraju za obaveze drušva neograničeno i solidarno cjelokupnom svojom imovinom.

ORTAČKO DRUŠTVO Nastaje sporazumom dva ili više fizičkih ili pravnih lica. Sporazum se odnosi na: – Iznos uloženog kapitala – Učešće u upravljanju društvom – Način raspodijele dobiti i snošenja gubitka itd.

ORTAČKO DRUŠTVO Društvo lica. • Neophodna saglasnost za ustupanje udijela trećim licima. • Prenos udijela između ortaka je slobodan.

ORTAČKO DRUŠTVO Iznos uloženog kapitala • Ulozi članova mogu biti u: novcu, stvarima i pravima izraženim u novcu, kao i u radu i uslugama. • Ortaci neograničeno solidarno odgovaraju za dugove preduzeća • ortaci su ograničeni u raspolaganju i upravljanu svojim stvarima • ulog se može povući samo u slučaju prestanka ortakluka ili članskog statusa ortaka

ORTAČKO DRUŠTVO • Najčešće nastaju kod profesionalnih djelatnosti kod kojih je kvalifikacija i stručnost ortaka važnija od raspoložive količine kapitala (advokati, ljekari i konsultanti) • Upravljanje društvom (“ 1 čovjek 1 glas”, jednoglasno za strateške odluke, većinsko za tekuće poslovanje) • Neophodan visok stepen uzajamnog povjerenja • Svaki ortak ortačkog društva ima pravo i obavezu da vode poslove društva

ORTAČKO DRUŠTVO - Prednosti u odnosu na preduzetnika: • veći kapital, • podjela rada i odgovornosti, • mogućnosti specijalizacije Prednosti u odnosu na akcionarsko preduzeće: • jednostavniji i brži postupak osnivanja • manji stepen društvene kontrole.

ORTAČKO DRUŠTVO – Nedostaci: • neograničena odgovornost, • ograničene mogućnosti za povećanje imovine preduzeća (rast i razvoj), • efikasnost upravljanja sa rastom broja članova, • nestabilnost.

KOMANDITNO DRUŠTVO • Vrsta preduzeća u formi privrednog društva koje osnivaju dva ili više fizičkih i/ili pravnih lica, u svojstvu ortaka za obavljanje određene privredne djelatnosti, pod zajedničkim poslovnim imenom (firmom), od kojih najmanje jedno lice odgovara neograničeno za obaveze društva cjelokupnom svojom imovinom (komplementar) i imaju pravo upravljanja, a najmanje jedno lice odgovara ograničeno do visine svog uloga u društvu (komanditor).

KOMANDITNO DRUŠTVO • Komplementari odgovaraju neograničeno svojom cjelokupnom imovinom i imaju pravo upravljanja. • Komanditori odgovaraju ograničeno, do visine uloga unijetog u preduzeće. • Komanditno društvo je prelazna forma između društva lica i društva kapitala – kombinuje ograničenu odgovornost jednih vlasnika preduzeća i neograničenu odgovornost drugih.

KOMANDITNO DRUŠTVO Dvije vrste članova Odgovornost članova za obaveze društva Upravljanje društvom Formiranje imovine društva – ulozi mogu biti u novcu, stvarima, pravima, ali i u radu i uslugama. • Raspodela dobitka i snošenje gubitka • Prenos udijela na članove i treća lica • •

KOMANDITNO DRUŠTVO • Prednosti i nedostaci • Veoma rijedak tip privrednog društva u praksi

DRUŠTVO SA OGRANIČENOM ODGOVORNOŠĆU (D. O. O. ) • Vrsta preduzeća u formi privrednog društva, koje osniva jedno ili više pravnih i/ili fizičkih lica radi obavljanja određene privredne djelatnosti i koje za obaveze odgovara cjelokupnom svojom imovinom.

Glavne karakteristike d. o. o. • Društvo kapitala • Ograničena odgovornost članova i potpuna odgovornost društva • Najviše 50 članova

Upravljanje d. o. o. : • Skupština društva, direktor ili upravni odbor

Formiranje imovine društva i udjeli članova: • Ulozi članova mogu biti u novcu, stvarima, pravima, ali i radu i uslugama • Minimalni novčani iznos osnovnog kapitala (2. 000 KM) • Slobodna prenosivost udjela između članova

AKCIONARSKO DRUŠTVO A. D. • Vrsta preduzeća u formi privrednog društva, koje osniva jedno ili više pravnih i/ili fizičkih lica u svojstvu akcionara radi obavljanja određene privredne djelatnosti, čiji je osnovni kapital fiksiran i podijeljen na akcije.

Karakteristike A. D. : • Društvo kapitala • Potpuna odgovornost društva i ograničena odgovornost akcionara. • Prenosivost akcija • Kapital društva fiksiran i podijeljen na akcije, određene nominalne vrednosti • Minimalni kapital propisan Zakonom • Čitav niz pravila i procedura u cilju očuvanja vrednosti osnovnog kapitala. • Pribavljanje kapitala • Ulozi akcionara u novcu, stvarima i pravima.

Prema načinu osnivanja razlikujemo: • otvoreni i • zatvoreni tip društva. q. Otvoreno akcionarsko društvo nastaje sukcesivnim osnivanjem. q. Zatvoreno akcionarsko društvo nastaje simultanim osnivanjem.

Zatvoreno (privatno) akcionarsko društvo Simultano osnivanje • prvu emisiju akcija otkupljuju isključivo osnivači bez javnog poziva za upis i uplatu akcija • osnivači potpisuju ugovor o osnivanju društva • osnivači donose njegov statut • minimalni kapital - iznos kapitala potreban za osnivanje • ograničenje broja akcionara koji mogu biti osnivači (maksimalno 100 akcionara)

Otvoreno (javno) akcionarsko društvo Sukcesivno osnivanje • osnivači upisuju jedan dio akcija, a za ostatak se upućuje javni poziv za otkup • minimalni kapital - visina veća nego kod simultanog osnivanja • nema ograničenja u pogledu broja akcionara

Osnivanje akcionarskog preduzeća • Vrste akcija predviđene Zakonom: obične i preferencijalne. Prava koje nose akcije: • pravo na odlučivanje, • pravo na dividendu, • pravo na likvidacioni ostatak, • pravo prečeg sticanja akcija pri novim emisijama i • pravo raspolaganja akcijama kao hartijama od vrednosti.

• Preferencijalne akcije ne nose pravo glasa u skupštini akcionara. • Preferencijalne akcije mogu nositi pravo pretvaranja u obične akcije.

AKCIONARSKO DRUŠTVO

Organi upravljanja A. D. : • • Skupština akcionara, kao organ vlasnika Upravni odbor, kao organ upravljanja Direktor, kao organ poslovođenja Interna revizija i odbor za reviziju, kao organi nadzora

(1) Skupština akcionara odlučuje o: • izmjenama osnivačkog akta, povećavaju ili smanjuju odobreni broj akcija ili promjene prava ili povlastica bilo koje vrste ili klase akcija, povećavaju ili smanjuju osnovni kapital, ali ne uključujući promjene koje može izvršiti upravni odbor u skladu sa ovim zakonom, • statusnim promjenama, promjeni pravne forme u drugu formu privrednog društva i sticanje i raspolaganje imovinom velike vrijednosti, u skladu sa ovim zakonom, • raspodjeli dobiti i pokriću gubitaka, ako osnivačkim aktom ili statutom nije drukčije određeno, • usvajanju finansijskih izvještaja, kao i izvještaja upravnog odbora i nezavisnog revizora u vezi sa finansijskim izvještajima, • politici naknada i nagradama članovima upravnog odbora,

Skupština akcionara odlučuje o (nastavak): • izboru i razrješenju članova upravnog odbora društva, • prestanku društva, • izboru i razrješenju internog revizora, nezavisnog revizora i odbora za reviziju, • pitanjima podnesenim skupštini akcionara na odlučivanje od upravnog odbora društva, u skladu sa ovim zakonom, • izdacima po osnovu nagrađivanja direktora društva ili članova upravnog odbora putem izdavanja akcija, varanata i drugih finansijskih i nefinansijskih davanja i • drugim pitanjima navedenim u ovom zakonu ili osnivačkom aktu društva.

NADLEŽNOST UPRAVNOG ODBORA • upravljanje razvojem društva i strategijom i nadziranjem izvršnih direktora i administracije društva, • utvrđivanje ili odobravanje poslovnog plana društva, • sazivanje sjednice skupštine akcionara i utvrđivanje prijedloga dnevnog reda, • davanje i opozivanje prokure, • utvrđivanje prijedloga odluka skupštine akcionara i kontrolu njihovog sprovođenja, • izdavanje akcija u okviru limita utvrđenog osnivačkim aktom i ovim zakonom, • izdavanje zamjenljivih obveznica, varanata ili drugih hartija od vrijednosti, u okviru limita predviđenog osnivačkim aktom i ovim zakonom, • izbor i razrješenje izvršnih direktora, odobravanje uslova ugovora koje društvo zaključuje sa njima i utvrđivanje njihove naknade, • utvrđivanje iznosa i dana dividende, dana plaćanja i postupka plaćanja dividendi, kad mu osnivački akt društva da takvo ovlašćenje i • donošenje odluka o drugim pitanjima u skladu sa zakonom, osnivačkim aktom ili statutom društva.

Upravni odbor akcionarskog društva izvještava skupštinu akcionara o: a) namjeravanoj poslovnoj politici i o drugim načelnim pitanjima koja se odnose na vođenje poslova, uključujući i odstupanje od ranije utvrđenih razloga za to, najmanje jednom godišnje, b) ekonomičnosti, rentabilnosti i solventnosti društva, na godišnjoj skupštini, c) poslovanju društva i njegovom finansijskom stanju šestomjesečno i d) značajnim poslovnim događajima, odnosno poslovima koji bi mogli biti od velikog značaja za rentabilnost poslovanja i za solventnost društva, da bi skupština prema njima mogla blagovremeno da zauzme stav.

Direktor je nadležen da: • Organizuje i vodi poslovanje preduzeća • Zastupa preduzeće • Stara se o zakonitosti rada i odgovara za zakonitost rada preduzeća • Obavlja i druge poslove utvrđene zakonom, osnivačkim aktom i statutom

Odbor za reviziju akcionarskog društva: a) donosi plan rada interne revizije, b) razmatra izvještaje interne revizije i daje preporuke po izvještajima o reviziji, c) izvještava upravni odbor o realizaciji preporuka po izvještajima o reviziji, d) izvještava skupštinu akcionara društva o računovodstvu, izvještajima i finansijskom poslovanju društva i njegovih povezanih društava, e) izjašnjava se o prijedlogu odluke o raspodjeli dobiti koju usvaja skupština, f) izvještava o usklađenosti poslovanja društva sa zakonskim i drugim regulatornim zahtjevima I g) predlaže skupštini izbor nezavisnog revizora, ako društvo ima obavezu revizije finansijskih izvještaja.

(2) U izvršenju svojih dužnosti interni revizor akcionarskog društva: a) kontroliše i izvještava odbor za reviziju o vjerodostojnosti i kompletnosti finansijskih izvještaja društva, b) kontroliše i izvještava odbor za reviziju o vjerodostojnosti i kompletnosti izvještavanja akcionara društva o finansijskim i drugim informacijama, c) kontroliše i izvještava odbor za reviziju o ugovorima sklopljenim između društva i članova upravnog odbora društva, kao i sa povezanim licima u smislu ovog zakona, d) kontroliše usklađenost organizacije i djelovanja društva sa kodeksom ponašanja i e) kontroliše postupak rješavanja prigovora akcionara društva, članova organa društva ili drugih lica u vezi sa t. a) do d) ovog stava.

JAVNO PREDUZEĆE • Pojam i vrste • Djelatnost javnih preduzeća • Značaj i neophodnost osnivanja javnih preduzeća • Regulisanje javnih preduzeća • Efikasnost javnih preduzeća

JAVNO PREDUZEĆE - Pojam i vrste • Javno preduzeće je ono čije se osnivanje i funkcionisanje može dovesti u vezu sa javnim (opštim) interesom i u kome javna vlast (država) u potpunosti ili djelimično obavlja ulogu preduzetnika.

JAVNO PREDUZEĆE – Ključne karakteristike: • Državno (javno) vlasništvo, • Cilj preduzeća je obezbjeđenje proizvoda ili usluga od vitalnog značaja za društvenu zajednicu, • Nalaze se u monopolskom ili nekom drugom privilegovanom položaju na tržištu, • Predmet su javnog regulisanja.

JAVNO PREDUZEĆE – Pravni oblici • Obično u formi privrednih društava. • Javne korporacije. • Vladine agencije (agencije nadležnih ministarstava) • Po našem zakonu javna preduzeća posluju kao društva sa ograničenom odgovornošću ili akcionarska društva.

JAVNO PREDUZEĆE – Djelatnost Kod nas sva preduzeća koja obavljaju svoju djelatnost u oblasti koju je država proglasila za oblast od javnog interesa (saobraćajnice, željeznica, energetika, upravljanje šumama) • država često utiče na poslovne odluke preduzeća (kontroliše politiku cijena, ograničava izbor uprave preduzeća). • Zašto su cijene usluga javnih preduzeća niže od ravnotežnih tržišnih cena?

JAVNO PREDUZEĆE – Značaj i neophodnost osnivanja javnih preduzeća Oblasti u kojima se ispoljavaju nedostaci tržišnog mehanizma: • Javna dobra • Prirodni monopoli • Djelatnosti sa eksternim efektima

JAVNO PREDUZEĆE – Regulisanje javnih preduzeća • Ciljevi regulacije • Institucije i organizacije koje sprovode regulaciju • Instrumenti regulacije.

JAVNO PREDUZEĆE – Regulisanje javnih preduzeća Osnovni cilj regulacije je objezbeđenje funkcionisanja javnih preduzeća u javnom (opštem) interesu. Ciljevi regulacije: • objezbeđenje kvalitetnih proizvoda i usluga, • umjerena cijena, • zadovoljenje potreba svih građana, • ne postojanje diskriminacije potrošača

JAVNO PREDUZEĆE – Regulisanje javnih preduzeća • • Instrumenti regulacije: kontrola cijena i tarifa, kontrola ulaska u granu propisivanje standarda kvaliteta proizvoda i pružanja usluga.

JAVNO PREDUZEĆE – Efikasnost javnih preduzeća Javna preduzeća su manje efikasna u poređenju sa privatnim preduzećima. Osnovni razlozi: • Nedostaci javne svojine. • Asimetrična informisanost. • Povezivanje menadžera sa državnim službenicima. • Manji rizik poslovanja.

Organi preduzeća su: • Skupština, • Nadzorni odbor, • Uprava ( menadžment)

Skupština je nadležna da: • donosi statut, • donosi poslovnik o svom radu i druge poslovne akte u skladu sa zakonom, • donosi etički kodeks, • donosi plan poslovanja i revidirani plan poslovanja, • donosi program investicija za planski period, • imenuje i razrješava nadzorni odbor, • imenuje i razrješava odbor za reviziju, • odlučuje o trajnoj poslovnoj saradnji i povezivanju sa drugim preduzećima, • odlučuje o raspodjeli godišnje dobiti i pokriću gubitaka, • odlučuje o povećanju i smanjenju osnovnog kapitala, • odlučuje o osnivanju novih preduzeća, • odlučuje o drugim pitanjima u skladu sa zakonom i statutom preduzeća.

Nadzorni odbor je nadležan da: • nadzire rad uprave, • donosi poslovnik o svom radu, • predlaže statut, etički kodeks i druge akte skupštini, • predlaže imenovanje i razrješenje članova odbora za reviziju, • imenuje i razrješava članove uprave u skladu sa postupcima utvrđenim statutom i zakonom • đ) donosi smjernice o nabavci i vrši nadzor nad njihovim provođenjem, • odobrava preporuke odbora za reviziju o raspodjeli dobiti, te drugim pitanjima, • daje ovlaštenje za ograničene aktivnosti u skladu sa ovim zakonom, • daje upute direktoru za provođenje istrage u vezi sa učinjenim nepravilnostima, • daje prijedlog skupštini o poslovnoj saradnji i povezivanju sa drugim preduzećima, • donosi odluke o investiranju u skladu sa zakonom i statutom, • daje prijedlog skupštini o osnivanju novih preduzeća, • obavlja i druge poslove utvrđene zakonom, statutom i aktima preduzeća.

1) Upravu preduzeća čine direktor i izvršni direktori. (2) Nadležnost uprave je: • izvještavanje nadzornog odbora na zahtjev nadzornog odbora, • provođenje etičkog kodeksa, • izrada i nadgledanje realizacije planova poslovanja, • predlaganje i provođenje smjernica o nabavci te provođenje važećih propisa, • utvrđivanje prijedloga o raspodjeli dobiti i pokriću gubitka, • zapošljavanje i otpuštanje zaposlenih u skladu sa postupcima utvrđenim aktima preduzeća i važećim zakonima, • davanje prijedloga nadzornom odboru o poslovnoj saradnji i povezivanju sa drugim preduzećima, • davanje prijedloga nadzornom odboru o investicionim odlukama u skladu sa važećim zakonima o investicijama, • davanje prijedloga nadzornom odboru o osnivanju novih preduzeća, • i) obavlja i druge poslove utvrđene zakonom, statutom i aktima preduzeća.