PR AULA E AULA Taxas a Juros compostos

Ex: Um amigo te empresta R$ 1. 000,")

No SAC a amortização é constante, ou seja, o")

0 1. 000, 00 1 800,")

Neste sistema, o valor das prestações é fixo •")

- Slides: 49

PRÉ AULA E AULA: Taxas a Juros compostos e Amortização Profa. Renata Morgado

TAXAS A JUROS COMPOSTOS 4 Dentre as inúmeras variáveis que fazem parte da economia de um país, uma das mais importantes é a taxa de juros 4 A partir da taxa básica da economia, monitorada e controlada pelo Banco Central (BACEN), o custo do dinheiro é estabelecido Aos poupadores, saber identificar o rendimento de suas aplicações e com ele realizar planos futuros é um excelente negócio. Aos tomadores, escolher a fonte de empréstimo mais barata é imprescindível. Portanto, quanto mais juros se paga, menos o consumidor tem disponível para poupar. Profa. Renata Morgado

TAXAS EQUIVALENTES A JUROS COMPOSTOS Quando um banco cobra 8% ao mês no cheque especial de um cliente, ele deve informar a taxa anual. O cálculo mais básico indica que 8 x 12 = 96% Isso se os juros fossem simples ou lineares. Porém, os juros são compostos, e o banco deve informar que o cheque especial cobra uma taxa anual de 151, 81%. Portanto: 8% ao mês equivalem a 151, 81% ao ano, pelo regime de capitalização composta e vice-versa. As taxas são equivalentes em 2 casos: de um período menor para um maior de um período maior para um menor Profa. Renata Morgado

1º caso: Período menor para maior Tenho a taxa ao. . . Dia (a. d. ) Mês (a. m. ) Semestre (a. s. ) Bimestre (a. b. ) Ia Desejo calcular a taxa ao. . . Mês (a. m. ) Bimestre (a. b. ) Ano (a. a. ) Semestre (a. s. ) Ib Período menor para maior Ia < Ib Considerar em todos os exercícios 1 ano com: 360 dias 48 semanas 24 quinzenas 12 meses 6 bimestres 4 trimestres Profa. Renata Morgado

Fórmula: Período menor para maior Ex: Um banco cobra de você uma taxa de 8% ao mês de cheque especial. Calcule a taxa anual equivalente cobrada pelo banco. Determinar n quantos meses existem em 1 ano? 12 meses n = 12 Ia = 8% período menor Logo: ia = 0, 08 Ib = ? ? período maior Usando a fórmula: A taxa de 8% ao mês equivale a 151, 81% ao ano no regime de capitalização composta. Profa. Renata Morgado

2º caso: Período maior para menor Tenho a taxa ao. . . Mês (a. m. ) Bimestre (a. b. ) Ano (a. a. ) Semestre (a. s. ) Ib Desejo calcular a taxa ao. . . Dia (a. d. ) Mês (a. m. ) Semestre (a. s. ) Bimestre (a. b. ) Ia Período maior para menor Ib > Ia Profa. Renata Morgado

Fórmula: Período maior para menor Ex: Um banco cobra uma taxa anual de 151, 81% ao ano no cheque especial. Calcule a taxa mensal equivalente cobrada pelo banco. Determinar n quantos meses existem em 1 ano? 12 meses n = 12 Ia = ? ? período menor Ib = 151, 81% período maior Logo: ib = 1, 5181 Usando a fórmula: A taxa de 151, 81% ao ano equivale a 8% ao mês no regime de capitalização composta. Profa. Renata Morgado

Matemática Financeira Atividades Práticas Anhanguero Profa. Renata Morgado

1 - A caderneta de poupança paga em média 1, 2% ao bimestre. Calcule a taxa anual. R: 7, 41% a. a. 2 - A administradora de cartões de crédito Mastercredit cobra uma taxa de 13% ao mês de juros sobre fatura em atraso. Calcule a taxa anual praticada por esta empresa. R: 333, 45% a. a. 3 - Determine a taxa trimestral equivalente à taxa de 35% a. a. R: 7, 79% a. t. 4. Calcule os juros anuais equivalentes a 7, 5% a. b. R: 54, 33% 5. Calcule a taxa diária equivalente à taxa de juros de 100% a. a, assumindo o ano com 360 dias. R: 0, 1901% 6. A rentabilidade de determinado fundo foi de 0, 79% a. m. Qual a taxa semestral equivalente? R: 4, 83%

AMORTIZAÇÃO DE EMPRÉSTIMOS PRÉ AULA E AULA Profª Renata Morgado

AMORTIZAÇÃO DE EMPRÉSTIMOS É o mesmo que redução da dívida, ou seja, amortizar é pagar uma dívida para ela reduza de tamanho até a sua eliminação. Termo muito utilizado em contabilidade, administração financeira e matemática. Profª Renata Morgado

NOÇÕES BÁSICAS SOBRE AMORTIZAÇÃO Primeiro conceito: Toda parcela PMT é formada por uma parte referente à amortização e outra parte referente aos juros, ambos pagos em um período específico. Então pode-se afirmar que a parcela PMT é igual à soma de uma parcela de amortização (A) mais uma parcela de juros (J). Segundo conceito: A parte da parcela referente aos juros nela aferidos é calculada com base no período anterior, em função da taxa periódica acertada. SD = saldo devedor

Ex: Um imóvel de R$ 100. 000, 00 foi financiado para você a 2% ao mês, durante 120 meses. Tal financiamento, pelo sistema de pagamentos uniformes, gerou uma parcela fixa de R$ 2. 204, 80. Quanto foi pago de juros e quanto foi amortizado na primeira parcela? Fórmula: Quero saber os juros e amortização na primeira parcela, por isso n = 1 Como o mês em análise é o primeiro, o saldo devedor é o original, no instante inicial. Fórmula:

AMORTIZAÇÃO JUROS Resumo: Um financiamento de R$ 100. 000, 00 gerou 120 parcelas de 2. 204, 81. Se você tivesse pago apenas uma parcela, seu saldo devedor para a quitação do financiamento seria: R$ 100. 000, 00 menos a amortização de R$ 204, 81 R$ 2. 000, 00 foram os juros que você pagou. Você pagou R$ 2. 204, 81 e ainda deve R$ 99. 795, 19

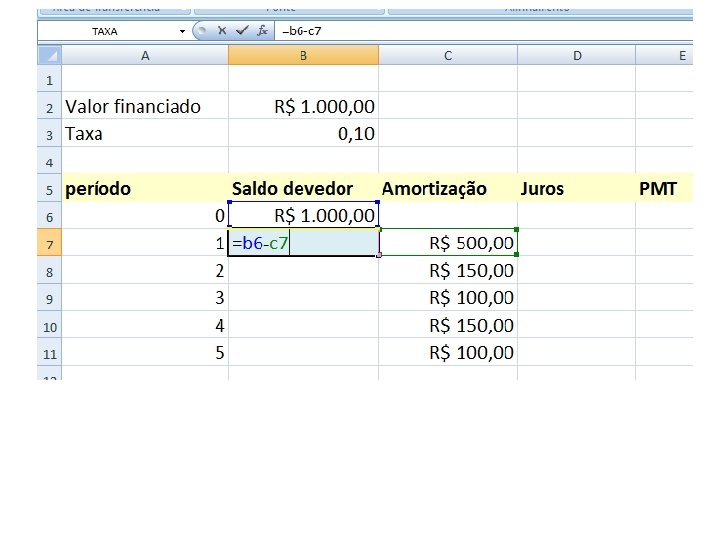

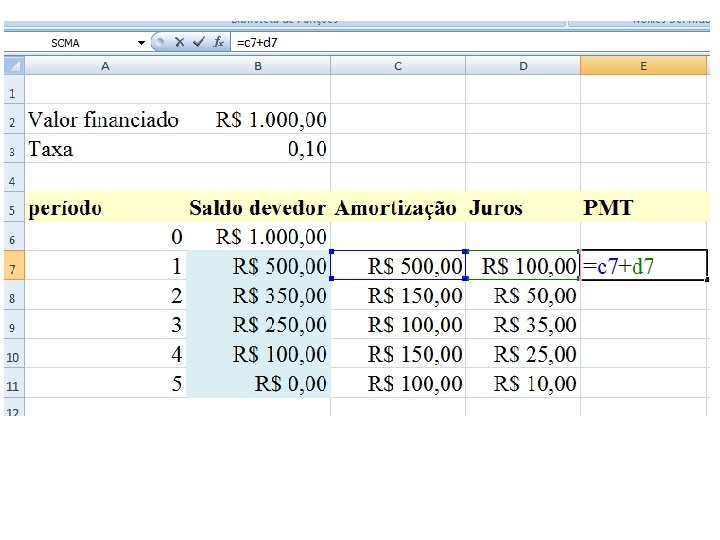

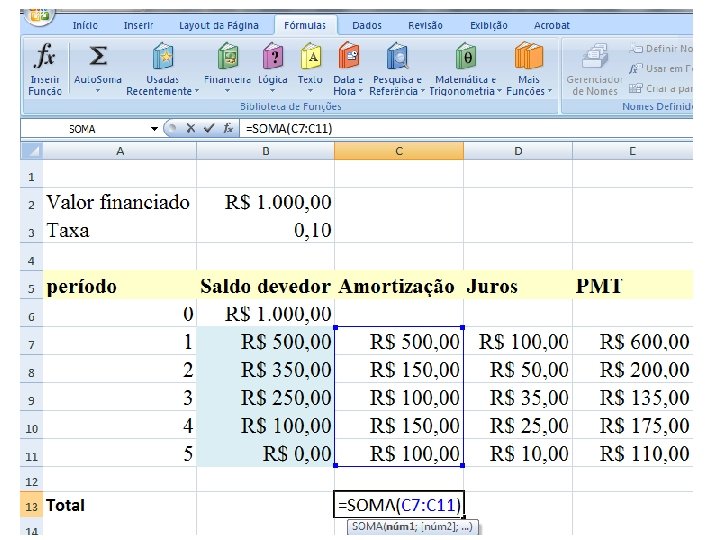

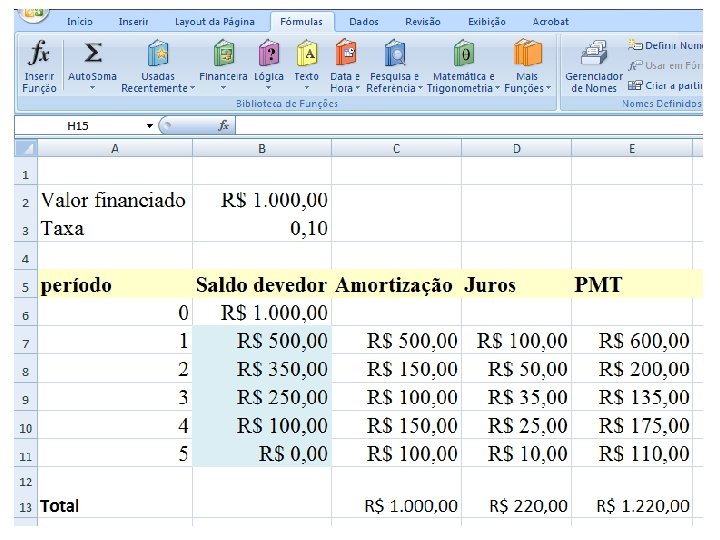

SISTEMA DE AMORTIZAÇÃO CONVENCIONAL (PLANO LIVRE) Ex: Um amigo te empresta R$ 1. 000, 00 para serem pagos em 5 parcelas. Com intenção de pagar menos juros, você propõe as seguintes amortizações: R$ 500, 00 na primeira parcela, R$ 150, 00 na segunda, R$ 100, 00 na terceira, R$ 150, 00 na quarta e R$ 100, 00 na quinta. Monte uma planilha, com taxa de juros de 10% ao mês. n 0 1 2 3 4 5 Total SD 1. 000, 00 500, 00 350, 00 250, 00 100, 00 0 A 500, 00 150, 00 100, 00 1. 000, 00 J PMT (A + J)

Calcular os juros: Taxa 10% a. m. n SD Fórmula: A J PMT (A + J) 0 1. 000, 00 1 500, 00 100, 00 600, 00 2 350, 00 150, 00 200, 00 3 250, 00 100, 00 35, 00 135, 00 4 100, 00 150, 00 25, 00 175, 00 5 0 100, 00 110, 00 1. 000, 00 220, 00 1. 220, 00 Total

MONTAGEM DA PLANILHA NO EXCEL

Arrastar este canto ate a célula 11, que corresponde ao período 5.

Depois de arrastar, a fórmula foi definida para todas as outras células selecionadas.

A taxa é um valor fixo: Colocar o “b” entre o símbolo de $.

Arrastar este canto ate a célula 11, que corresponde ao período 5.

Depois de arrastar, a fórmula foi definida para todas as outras células selecionadas.

Arrastar este canto ate a célula 11, que corresponde ao período 5.

Depois de arrastar, a fórmula foi definida para todas as outras células selecionadas.

SISTEMA DE AMORTIZAÇÃO CONSTANTE (SAC) No SAC a amortização é constante, ou seja, o mesmo valor para todos os períodos. Valor da parcela de amortização no sistema SAC Ex: Um amigo te empresta R$ 1. 000, que devem ser pagos em 5 parcelas. O sistema de amortização acertado foi o SAC. Faça uma planilha, sabendo que a taxa contratada foi de 10% ao mês. Para que a planilha possa ser feita, inicialmente se calcula o valor da amortização. Fórmula:

Valor das parcelas de amortização n SD A 0 1. 000, 00 1 800, 00 2 600, 00 200, 00 3 400, 00 200, 00 4 200, 00 5 0 200, 00 Total 1. 000, 00 J PMT (A + J)

n SD A J PMT (A + J) 0 1. 000, 00 1 800, 00 200, 00 100, 00 300, 00 2 600, 00 200, 00 80, 00 280, 00 3 400, 00 200, 00 60, 00 260, 00 4 200, 00 40, 00 240, 00 5 0 200, 00 220, 00 1. 000, 00 300, 00 1. 300, 00 Total Calcular os juros: Taxa 10% a. m. Fórmula:

SISTEMA DE AMORTIZAÇÃO FRANCÊS (PRICE) Neste sistema, o valor das prestações é fixo • Ex: Um amigo te empresta R$ 1. 000, 00 para serem pagos em 5 parcelas. O sistema de amortização escolhido foi o price. Monte uma planilha, sabendo que a taxa acertada foi de 10% ao mês.

1º Passo: Calcular as parcelas em função do tempo e da taxa de juros acertada. P = R$ 1. 000, 00 n=5 I = 10% i = 0, 10

Lembrando que: 2º Passo: Os juros devem ser calculados na primeira parcela, com base no saldo devedor inicial (SD 0). Quero saber os juros e amortização na primeira parcela, por isso n = 1

3º Passo: Tendo o valor da parcela, e tendo o valor dos juros do primeiro período, devemos encontrar o valor da amortização na primeira parcela. PMT = R$ 263, 79 J 1 = R$ 100, 00 4º Passo: Cálculo do saldo devedor após o pagamento do primeiro período.

Como se pode perceber, o cálculo da amortização, dos juros e do saldo devedor de um período pelo sistema Price é muito mais trabalhoso que no sistema SAC. Temos: PMT = 263, 79 -- J 1 = 100, 00 -- A 1 = 163, 79 -- SD 1 = 836, 21 Podemos começar a montar a planilha. n 0 1 2 3 4 5 Total SD 1. 000, 00 836, 21 A J PMT (A + J) 163, 79 100, 00 263, 79

PARA O SEGUNDO PERÍODO: 1º Passo: Calcular o valor das parcelas em função. Como neste sistema (PRICE) as parcelas são fixas: PMT = 263, 79 2º Passo: Os juros devem ser calculados na segunda parcela. 3º Passo: encontrar o valor da amortização na segunda parcela. 4º Passo: Cálculo do saldo devedor do segundo período.

n 0 1 2 3 4 5 Total SD 1. 000, 00 836, 21 656, 04 A J PMT (A + J) 163, 79 180, 17 100, 00 83, 62 263, 79

PARA O TERCEIRO PERÍODO: 1º Passo: Valor das parcelas é fixo: PMT = 263, 79 2º Passo: Os juros devem ser calculados na terceira parcela. 3º Passo: encontrar o valor da amortização na terceira parcela. 4º Passo: Cálculo do saldo devedor do terceiro período.

n 0 1 2 SD 1. 000, 00 836, 21 656, 04 A J PMT (A + J) 163, 79 180, 17 100, 00 83, 62 263, 79 3 4 5 Total 457, 85 198, 19 65, 60 263, 79

PARA O QUARTO PERÍODO: 1º Passo: Valor das parcelas é fixo: PMT = 263, 79 2º Passo: Os juros devem ser calculados na quarta parcela. 3º Passo: encontrar o valor da amortização na quarta parcela. 4º Passo: Cálculo do saldo devedor do quarto período.

n 0 1 2 SD 1. 000, 00 836, 21 656, 04 A J PMT (A + J) 163, 79 180, 17 100, 00 83, 62 263, 79 3 4 5 Total 457, 85 239, 84 198, 19 218, 01 65, 60 45, 78 263, 79

PARA O QUINTO PERÍODO: 1º Passo: Valor das parcelas é fixo: PMT = 263, 79 2º Passo: Os juros devem ser calculados na quinta parcela. 3º Passo: encontrar o valor da amortização na quinta parcela. 4º Passo: Cálculo do saldo devedor do quinto período.

Feitos os cálculos para todos os períodos, basta completar a tabela: n 0 1 2 SD 1. 000, 00 836, 21 656, 04 3 4 5 Total 457, 85 239, 84 0 A J PMT (A + J) 163, 79 180, 17 100, 00 83, 62 263, 79 198, 19 218, 01 239, 81 1. 000, 00 65, 60 45, 78 23, 98 318, 98 263, 79 Cálculo do montante pago Mn = PMT x n

Usando a HP: Função AMORT - calcular saldo devedor no 4º período: f CLX 1000 CHS PV 0 FV 5 n 10 i Visor: 263, 79 Cálculo das parcelas AMORT Visor: 295, 00 n Total de juros pagos PMT 4 f RCL PV Visor: 239, 81 Saldo devedor no 4º período

f CLX 1000 CHS PV 0 FV 5 n 10 i Visor: 263, 79 Cálculo das parcelas AMORT Visor: 295, 00 n Total de juros pagos PMT 4 f RCL X<-> Y Visor: 760, 18 Total amortizado até 4º período PV Visor: 239, 81 Saldo devedor no 4º período

Matemática Financeira Atividades Práticas Anhanguero Profª Renata Morgado

EXERCÍCIOS 1 - Seu amigo te pede R$ 4. 700, 00 emprestados. Esse valor deverá ser amortizado da seguinte maneira: 1ª parcela de amortização: R$ 2. 000, 00 2ª parcela de amortização: R$ 800, 00 3ª parcela de amortização: R$ 1. 200, 00 4ª parcela de amortização: R$ 700, 00 Calcule o valor das parcelas que você deverá receber (PMT) em cada um dos 4 meses pelo empréstimo, se a taxa de juros combinada foi de 7% ao mês. Resp: parcelas: 2. 329, 00 – 989, 00 – 1. 333, 00 – 749, 00 2 - Considere que você tomou emprestados R$ 10. 000, 00 e terá que pagar em 5 parcelas pelo sistema SAC. Monte a planilha, sabendo que a taxa de juros da operação foi de 3% ao mês. Resp: Total de juros = 900, 00 e total das parcelas = 10. 900, 00

EXERCÍCIOS 3 - Uma casa no valor de R$ 80. 000, 00 é financiada pelo sistema Price em 12 anos. A taxa de juros é de 1% ao mês. Monte a planilha anual de amortização do três primeiros anos e calcule quanto você pagou nesse período e quanto ainda deve pela compra do imóvel.