POSTPOWANIE ODWOAWCZE 1 Od kiedy decyzja wie organ

mogą być")

zarzuty przeciw decyzji, 2) istota i zakres żądania będącego przedmiotem odwołania, określenie oczekiwań")

q DECYZJE FORMALNE – UMARZAJĄCE POSTĘPOWANIE")

- Slides: 29

POSTĘPOWANIE ODWOŁAWCZE 1. Od kiedy decyzja wiąże organ podatkowy? 2. Uzupełnienie lub sprostowanie decyzji 3. Ogólne zasady postępowania odwoławczego 4. Zasady wnoszenia oraz przekazywania odwołania 5. Decyzje kończące postępowanie

Od kiedy decyzja wiąże organ podatkowy? Art. 212 OP o Organ podatkowy, który wydał decyzję, jest nią związany od chwili jej doręczenia. Decyzje, o których mowa w art. 67 d, wiążą organ podatkowy od chwili ich wydania. o DO OBROTU PRAWNEGO WCHODZI TYLKO DECYZJA DORĘCZONA STRONIE

UZUPEŁNIENIE LUB SPROSTOWANIE DECYZJI Art. 213 o § 1. Strona może w terminie 14 dni od dnia doręczenia decyzji zażądać jej uzupełnienia co uzupełnienia do rozstrzygnięcia lub co do prawa odwołania, wniesienia w stosunku do decyzji powództwa do sądu powszechnego lub co do skargi do sądu administracyjnego albo sprostowania zamieszczonego w decyzji pouczenia w tych kwestiach. o § 2. Organ podatkowy może z urzędu, w każdym czasie, uzupełnić albo sprostować decyzję w zakresie, o którym mowa w § 1.

o § 3. Uzupełnienie lub sprostowanie decyzji następuje w drodze decyzji. o § 4. W przypadku wydania decyzji o uzupełnieniu lub sprostowaniu decyzji termin do wniesienia odwołania lub skargi biegnie od dnia doręczenia tej decyzji. o § 5. Odmowa uzupełnienia lub sprostowania decyzji następuje w drodze postanowienia, na które służy zażalenie. Przepis § 4 stosuje się odpowiednio.

OCZYWISTA OMYŁKA/BŁĄD RACHUNKOWY Art. 215 OP o § 1. Organ podatkowy może, z urzędu lub na żądanie strony, prostować w drodze postanowienia błędy rachunkowe oraz inne oczywiste omyłki w wydanej przez ten organ decyzji. o § 2. Organ podatkowy, który wydał decyzję, na żądanie strony lub organu egzekucyjnego wyjaśnia w drodze postanowienia wątpliwości co do treści decyzji. o § 3. Na postanowienie w sprawie sprostowania i wyjaśnienia służy zażalenie.

IGNORANTIA IURIS NOCET v. Czy w prawie podatkowym można przyjąć fikcję powszechnej znajomości prawa? v. Czy zasada ignorantia iuris nocet obowiązuje na gruncie postępowania podatkowego?

BŁĘDNE POUCZENIE CO DO PRAWA ODWOŁANIA… primum non nocere Art. 214 OP o Nie może szkodzić stronie błędne pouczenie w decyzji co do prawa odwołania, wniesienia powództwa do sądu powszechnego lub skargi do sądu administracyjnego albo brak takiego pouczenia. o NIEWŁAŚCIWE OZNACZENIE ORGANU (SĄDU), NIEPRAWIDŁOWO OKREŚLONY TERMIN, BRAK POUCZENIA

→ SKUTEK o strona posiada nieograniczone w czasie uprawnienie do wniesienia środka zaskarżenia Wyrok WSA w Kielcach z dnia 17 stycznia 2007 r. , I SA/Ke 303/06, LEX nr 943444 o Dla wystąpienia skutku przewidzianego w art. 214 OP nie jest wystarczające, że w decyzji zawarto błędne pouczenie, lecz jest konieczne, aby strona zastosowała się do tego pouczenia, tj. zgodnie z pouczeniem wniosła środek zaskarżenia przewidziany w tym przepisie, a zastosowanie się do niego wywołało dla niej negatywne skutki.

Wyrok NSA z dnia 19 września 2006 r. , I FSK 1123/05, LEX nr 286749 o Występowanie w sprawie profesjonalnego pełnomocnika, w świetle art. 217 w zw. z art. 137 OP, nie zwalnia organu podatkowego od zawarcia w postanowieniu prawidłowego pod względem treści (to jest pełnego) pouczenia o prawie i trybie wniesienia zażalenia. Ewentualne zaś uchybienia w tym zakresie organ podatkowy winien rozstrzygać z uwzględnieniem generalnej reguły wynikającej z art. 214 w zw. z art. 219 tej ustawy.

Art. 127 OP Postępowanie podatkowe jest dwuinstancyjne. Wyrok NSA z dnia 24 czerwca 2014 r. , II FSK 218/14, LEX nr 1519000 o Zasada dwuinstancyjnego postępowania podatkowego znajdująca swe umocowanie w art. 127 o. p. , a także w art. 78 Konstytucji RP, nie może być postrzegana jako nakaz powtarzania tych samych czynności i dowodów przez organy podatkowe obydwu instancji. Zasada dwuinstancyjności wyraża jedynie prawo podatnika do rozstrzygnięcia sprawy dwukrotnie, w dwóch organach. Dla jej realizacji konieczne jest, by rozstrzygnięcia w obydwu instancjach zostały poprzedzone przeprowadzeniem przez każdy z organów postępowania umożliwiającego osiągnięcie celów, dla których postępowanie to jest prowadzone.

Rozdział 15 Odwołania Art. 220 OP § 1. Od decyzji organu podatkowego wydanej w pierwszej instancji służy stronie odwołanie tylko do jednej instancji. § 2. Właściwy do rozpatrzenia odwołania jest organ podatkowy wyższego stopnia. o PONOWNE MERYTORYCZNE ROZPOZNANIA SPRAWY, ODRĘBNE POSTĘPOWANIE o ZWYCZAJNY ŚRODEK ZASKARŻENIA, WERYFIKACJA DECYZJI W TOKU INSTANCJI

ŚRODKI WZGLĘDNIE DEWOLUTYWNE o POWODUJĄ PRZESUNIĘCIE ROZPATRZENIA ŚRODKA ZASKARŻENIA DO ORGANU WYŻSZEGO STOPNIA, O ILE NIE ZOSTAŁY UWZGLĘDNIONE PRZEZ ORGAN PIERWSZEJ INSTANCJI versus ZASADA ZWIĄZANIA ORGANU I INSTANCJI WŁASNĄ DECYZJĄ

Art. 226 OP o § 1. Jeżeli organ podatkowy, który wydał decyzję, uzna, że odwołanie wniesione przez stronę zasługuje na uwzględnienie w całości, wyda nową decyzję, którą uchyli lub zmieni zaskarżoną decyzję. o § 2. Od nowej decyzji służy stronie odwołanie.

BRAK DEWOLUTYWNOŚCI Art. 221 OP § 1. W przypadku wydania decyzji w pierwszej instancji przez Szefa Krajowej Administracji Skarbowej, dyrektora izby administracji skarbowej lub przez samorządowe kolegium odwoławcze odwołanie od decyzji rozpatruje ten sam organ podatkowy, stosując odpowiednio przepisy o postępowaniu odwoławczym. § 2. Przepis § 1 stosuje się odpowiednio do dyrektora Krajowej Informacji Skarbowej.

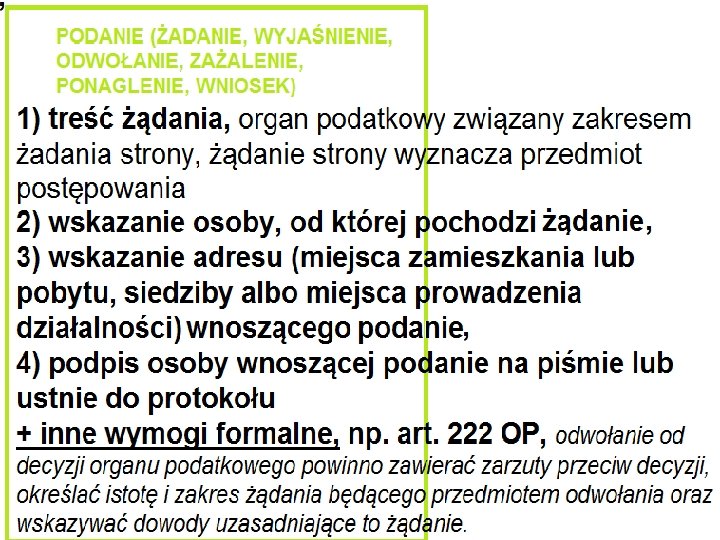

Art. 168 OP § 1. Podania (żądania, wyjaśnienia, odwołania, zażalenia, ponaglenia, wnioski) mogą być wnoszone pisemnie lub ustnie do protokołu, a także za pomocą środków komunikacji elektronicznej przez elektroniczną skrzynkę podawczą organu podatkowego, utworzoną na podstawie ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne, lub portal podatkowy. § 1 a. Podania organów administracji publicznej są wnoszone za pomocą środków komunikacji elektronicznej przez elektroniczną skrzynkę podawczą organu podatkowego, chyba że wystąpią problemy techniczne uniemożliwiające wnoszenie pism w tej formie. W takim przypadku podanie wnosi się w formie pisemnej. § 2. Podanie powinno zawierać co najmniej treść żądania, wskazanie osoby, od której pochodzi, oraz jej adres (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) lub adres do doręczeń w kraju, identyfikator podatkowy, a w przypadku nierezydentów - numer i serię paszportu lub innego dokumentu stwierdzającego tożsamość, lub inny numer identyfikacyjny, o ile nie posiadają identyfikatora podatkowego, a także czynić zadość innym wymogom ustalonym w przepisach szczególnych. § 3. Podanie wniesione pisemnie albo ustnie do protokółu powinno być podpisane przez wnoszącego, a protokół ponadto przez pracownika, który go sporządził. Jeżeli podanie wnosi osoba, która nie może lub nie umie złożyć podpisu, podanie lub protokół podpisuje za nią inna osoba przez nią upoważniona, czyniąc o tym wzmiankę obok podpisu.

+ ZARZUTY PRZECIW DECYZJI Art. 222 OP o Odwołanie od decyzji organu podatkowego powinno zawierać zarzuty przeciw decyzji, określać istotę i zakres żądania będącego przedmiotem odwołania oraz wskazywać dowody uzasadniające to żądanie. o ORGAN ODWOŁAWCZY MOŻE WYKRACZAĆ POZA ŻĄDANIE ZAWARTE W ODWOŁANIU – ZASADA PRAWDY MATERIALNEJ

1) zarzuty przeciw decyzji, 2) istota i zakres żądania będącego przedmiotem odwołania, określenie oczekiwań (merytorycznych i formalnych) wobec organu odwoławczego 3) dowody uzasadniające to żądanie. q UCHYBIENIA OBJĘTE ZARZUTAMI q UCHYBIENIA NIEOBJĘTE ZARZUTAMI

ZASADY WNOSZENIA ORAZ PRZEKAZYWANIA ODWOŁANIA Art. 223 OP o § 1. Odwołanie wnosi się do właściwego organu odwoławczego za pośrednictwem organu podatkowego, który wydał decyzję. o § 2. Odwołanie wnosi się w terminie 14 dni od dnia doręczenia: o 1) decyzji stronie; o 2) zawiadomienia, o którym mowa w art. 103 § 1.

…za pośrednictwem organu podatkowego, który wydał decyzję. q. ART. 226 OP – AUTOKONTROLA, WZGLĘDNA DEWOLUTYWNOŚĆ ODWOŁANIA - UWZGLĘDNIENIE W CAŁOŚCI ODWOŁANIA q. ART. 227 OP

Art. 227 OP o § 1. Organ podatkowy, do którego wpłynęło odwołanie, przekazuje je wraz z aktami sprawy organowi odwoławczemu bez zbędnej zwłoki, jednak nie później niż w terminie 14 dni od dnia otrzymania odwołania, chyba że w tym terminie wyda decyzję na podstawie art. 226. o § 2. Organ podatkowy, przekazując sprawę, jest obowiązany ustosunkować się do przedstawionych zarzutów i poinformować stronę o sposobie ustosunkowania się do nich.

POZOSTAWIENIE ODWOŁANIA BEZ MERYTORYCZNEGO ROZPATRZENIA Art. 228 OP o § 1. Organ odwoławczy stwierdza w formie postanowienia: o 1) niedopuszczalność odwołania; o 2) uchybienie terminowi do wniesienia odwołania; o 3) pozostawienie odwołania bez rozpatrzenia, jeżeli nie spełnia warunków wynikających z art. 222. o § 2. Postanowienia w sprawach wymienionych w § 1 są ostateczne.

Art. 235 OP o W sprawach nieuregulowanych w art. 220 -234 w postępowaniu przed organami odwoławczymi mają odpowiednie zastosowanie przepisy o postępowaniu przed organami pierwszej instancji. o OGÓLNE ZASADY POSTĘPOWANIA Art. 122 OP o W toku postępowania organy podatkowe podejmują wszelkie niezbędne działania w celu dokładnego wyjaśnienia stanu faktycznego oraz załatwienia sprawy w postępowaniu podatkowym.

Wyrok WSA w Gdańsku z dnia 19 sierpnia 2014 r. , I SA/Gd 186/14, LEX nr 1503441 o Wprawdzie z dyspozycji art. 122 o. p. wynika obowiązek organu podatkowego do podejmowania wszelkich niezbędnych działań w celu dokładnego wyjaśnienia stanu faktycznego sprawy, przy czym zgodnie z art. 235 tej ustawy powyższa zasada winna być realizowana również w postępowaniu odwoławczym, nie oznacza to jednak, że strona jest zwolniona od współudziału w realizacji tego obowiązku, w szczególności gdy konstrukcja konkretnego przepisu podatkowego prawa materialnego wymusza na podatniku ciężar udowodnienia określonych faktów.

DECYZJE KOŃCZĄCE POSTĘPOWANIE Art. 233 OP § 1. Organ odwoławczy wydaje decyzję, w której: 1) utrzymuje w mocy decyzję organu pierwszej instancji albo 2) uchyla decyzję organu pierwszej instancji: o a) w całości lub w części - i w tym zakresie orzeka co do istoty sprawy lub uchylając tę decyzję - umarza postępowanie w sprawie, o b) w całości i sprawę przekazuje do rozpatrzenia właściwemu organowi pierwszej instancji, jeżeli decyzja ta została wydana z naruszeniem przepisów o właściwości, albo 3) umarza postępowanie odwoławcze.

o § 2. Organ odwoławczy może uchylić w całości decyzję organu pierwszej instancji i przekazać sprawę do ponownego rozpatrzenia przez ten organ, jeżeli rozstrzygnięcie sprawy wymaga uprzedniego przeprowadzenia postępowania dowodowego w całości lub w znacznej części. Przekazując sprawę, organ odwoławczy wskazuje okoliczności faktyczne, które należy zbadać przy ponownym rozpatrzeniu sprawy. o § 3. Samorządowe kolegium odwoławcze uprawnione jest do wydania decyzji uchylającej i rozstrzygającej sprawę co do istoty jedynie w przypadku, gdy przepisy prawa nie pozostawiają sposobu jej rozstrzygnięcia uznaniu organu podatkowego pierwszej instancji. W pozostałych przypadkach samorządowe kolegium odwoławcze uwzględniając odwołanie, ogranicza się do uchylenia zaskarżonej decyzji.

q DECYZJE ROZSTRZYGAJĄCE SPRAWĘ CO DO ISTOTY (MERYTORYCZNE) q DECYZJE FORMALNE – UMARZAJĄCE POSTĘPOWANIE Ø DECYZJE WYDANE PRZEZ ORGAN ODWOŁAWCZY SĄ DECYZJAMI OSTATECZNYMI, ALE NIE PRAWNOMOCNYMI – SKARGA DO WSA (30 dni od doręczenia decyzji) – za pośrednictwem organu odwoławczego

ZAKAZ REFORMATIONIS IN PEIUS Art. 234 OP o Organ odwoławczy nie może wydać decyzji na niekorzyść strony odwołującej się, chyba że zaskarżona decyzja rażąco narusza prawo lub interes publiczny. o zakaz pogarszania odwołującej się sytuacji strony

ZAŻALENIA Art. 236 OP § 1. Na wydane w toku postępowania postanowienie służy zażalenie, gdy ustawa tak stanowi. § 2. Zażalenie wnosi się w terminie 7 dni od dnia doręczenia: 1) postanowienia stronie; 2) zawiadomienia, o którym mowa w art. 103 § 1. Art. 237 OP Postanowienie, na które nie służy zażalenie, strona może zaskarżyć tylko w odwołaniu od decyzji. Art. 239 OP W sprawach nieuregulowanych w niniejszym rozdziale do zażaleń mają odpowiednie zastosowanie przepisy dotyczące odwołań.