POSLOVNE KNJIGE OBRTNIKA T 1 Ishodi uenja objasniti

POSLOVNE KNJIGE OBRTNIKA T : 1

Ishodi učenja objasniti pojam dugotrajne imovine objasniti knjigu primitaka i izdataka opisati načelo blagajne objasniti fiskalizaciju

Vrijeme potrebno za planirane aktivnosti jedan nastavni sat Nastavne metode i oblici izlaganje, razgovor, izrada plakata, prezentiranje, individualni rad, grupni rad, rad u paru, frontalni rad Ključni pojmovi popis dugotrajne imovine knjiga primitaka i izdataka jednostavno knjigovodstvo: načelo blagajne fiskalizacija račun

Imovina KRATKOTRAJNA imovina = imovina obrta koja se troši u roku ne duljem od godinu dana stvari, prava, novac DUGOTRAJNA imovina = imovina obrta koja se troši u roku duljem od godinu dana zgrade, uredska oprema, zemljište stvari i prava čiji je pojedinačni trošak nabave veći od 3 500 kuna amortizacija = godišnji gubitak vrijednosti dugotrajne imovine (imovina se troši -> njezina vrijednost pada)

Poslovne knjige Obrti mogu voditi svoje knjige po načelu jednostavnog knjigovodstva – poslovne knjige. pružaju sljedeće informacije: Koju vrstu imovine ima obrt? Koliko imovine pripada obrtu ili obrtniku? Je li i koliko obrt zadužen? Je li je prethodna godina bila uspješna? Je li obrt zabilježio dobit ili gubitak?

Poslovne knjige poslovne knjige: knjiga primitaka i izdataka knjiga prometa popis dugotrajne imovine evidencija o tražbinama i obvezama evidencija vezana za porez na dodanu vrijednost one se ne ovjeravaju u Poreznoj upravi, već se na kraju poreznog razdoblja zaključuju, potpisuju i ovjeravaju pečatom čuvaju se 10 godina

Načelo blagajne bilježe se primitci i izdaci primici se bilježe tek nakon što su naplaćeni, odnosno izdaci nakon što su plaćeni vode se posebno za svaku kalendarsku godinu (porezno razdoblje) izdavanje računa -> uvijek u 2 primjerka (jedan za kupca, a drugi za obrtnika) čuvaju se 11 godina fiskalizacija = obveza izdavanja računa preko elektroničkih naplatnih uređaja izravno povezanih s Poreznom upravom

Popis dugotrajne")

Propisani obrasci za vođenje poslovnih knjiga Knjiga primitaka i izdataka (Obrazac KPI) Popis dugotrajne imovine (Obrazac DI) Knjiga prometa (Obrazac KP) Evidencija o tražbinama i obvezama (Obrazac TO)

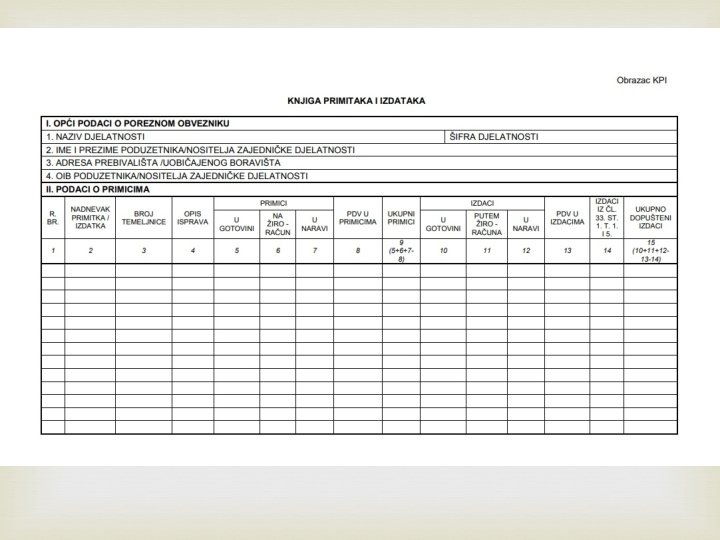

Knjiga i izdataka obrazac KPI - evidencija o dnevnim i ukupnim poslovnim primicima i izdacima u poreznom razdoblju unose se: opći podaci o poreznom obvezniku i to: naziv/ime i prezime, osobni identifikacijski broj, adresa podaci o poslovnim primicima i izdacima (redni broj, nadnevak primitaka i/ili izdataka, broj temeljnice na osnovi koje se vrši knjiženje, opis isprave, iznos svih vrsta primitaka, iznos svih vrsta izdataka, PDV sadržan u primicima i izdacima)

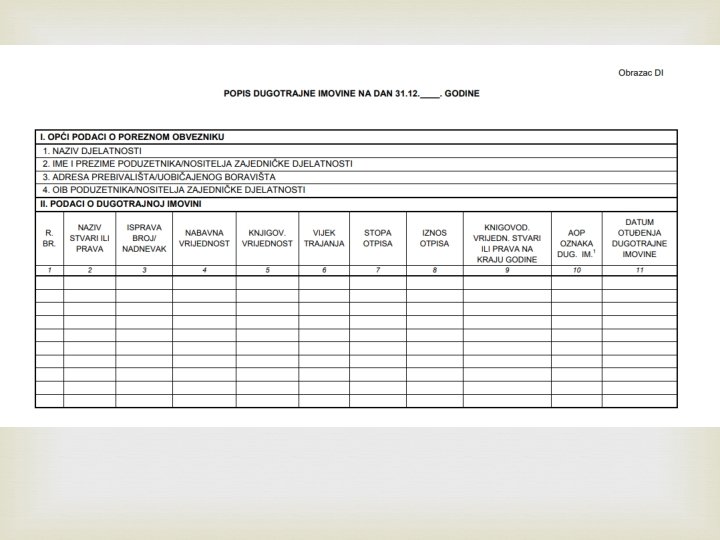

Popis dugotrajne imovine počinje se voditi prilikom otvaranja obrta i vodi se neprekidno tijekom obavljanja djelatnosti unose se: opći podaci o poreznom obvezniku, te podaci o dugotrajnoj imovini redni broj, naziv stvari ili prava, nadnevak nabave ili ulaganja stvari ili prava i broj isprave, nabavna vrijednost ili troškovi proizvodnje stvari ili prava, knjigovodstvena vrijednost koja se prenosi iz popisa prethodne godine, vijek trajanja dugotrajne imovine stopa amortizacije, svota otpisa, knjigovodstvena vrijednost na kraju kalendarske godine, AOP oznaka ovisno o vrsti dugotrajne imovine i datum otuđenja dugotrajne imovine popis dugotrajne imovine sastavlja se za svaku kalendarsku godinu i zaključuje se 31. prosinca

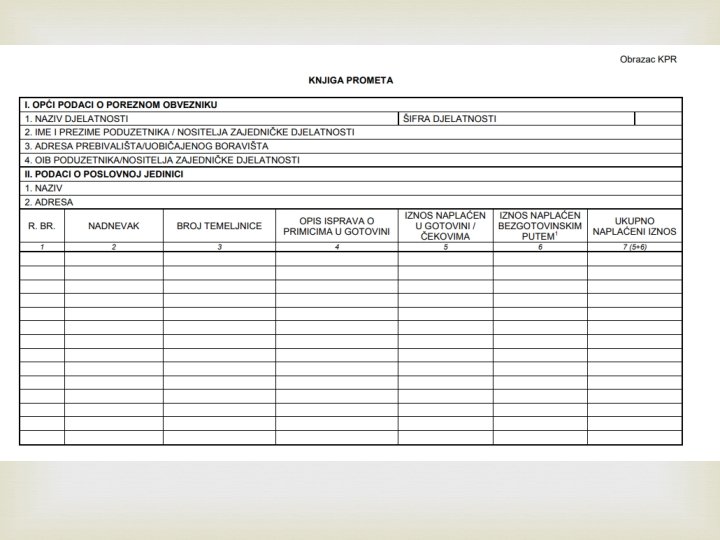

Knjiga prometa na kraju radnog dana, upisuju primici naplaćeni u gotovini ili primici naplaćeni bezgotovinskim putem unose se: opći podaci o poreznom obvezniku i podaci o poslovnoj jedinici redni broj, nadnevak ostvarivanja gotovinskog primitka, broj temeljnice, opis isprava o primicima u gotovini, iznos naplaćen bezgotovinskim putem i ukupno zbroj iznosa ako se podaci o dnevnom gotovinskom prometu vode u Knjizi primitaka i izdataka tada nije potrebno voditi i Knjigu prometa

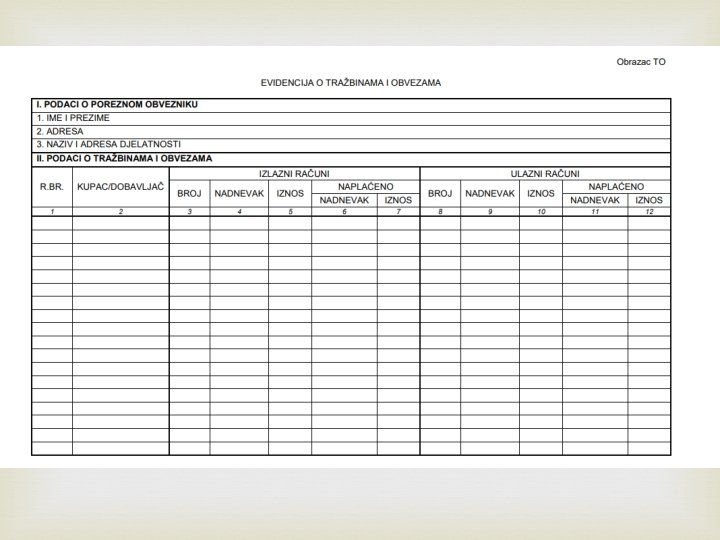

Evidencija o tražbinama i obvezama svi ispostavljeni i primljeni računi, osim onih naplaćenih ili plaćenih na način koji ima obilježja gotovinskog plaćanja unose se: redni broj, naziv kupca odnosno dobavljača, broj i nadnevak izlaznog odnosno ulaznog računa i zaračunatog iznosa, nadnevak plaćanja/naplate te plaćeni odnosno naplaćeni iznos

Literatura https: //www. hok. hr/ file: ///G: /PROJEKT/pppkurikulum/Poslovne%20 knjige%20 obrtnika_obrasci. p df https: //www. hok. hr/gospodarstvo/obrtnicka_pocetnic a/fiskalizacija http: //savjeti. novac. net/blogovi/sto-je-fiskalizacijaobveznici-fiskalizacije/

- Slides: 17