POSLOVNE FINANSIJE Doc dr Mirjana Oraanin Bijeljina 21

POSLOVNE FINANSIJE Doc. dr Mirjana Orašanin Bijeljina, 21. -26. 10. 2019.

FINANSIJSKO PLANIRANJE U PREDUZEĆU - Pojam i funkcije finansijskog planiranja - Osnovne vrste finansijskih planova - Načela metodologije izrade finansijskog plana - Svodno finansijsko planiranje - Biznis plan u funkciji finansijskog odlučivanja

Finansijsko planiranje § Planiranje u preduzeću predstavlja proces koji počinje sa ciljevima, § zatim definiše strategije, politike i detaljne planove da bi se ostvarili ciljevi, § konstituiše organizaciju da bi se sprovele planske odluke, § rezultate poslovanja i povratnu spregu da bi se uveo novi ciklus planiranja.

§ Treba praviti razliku između planiranja i predviđanja. § Predviđanje se odnosi na projekcije ili procene nekog budućeg događaja ili stanja. § U savremenoj poslovnoj praksi rezultati predviđanja su od suštinskog značaja za planiranje jer čine polaznu premisu koju planiranje dalje sledi. § Planiranje se ne odnosi na buduće, već na tekuće odluke, ali u svjetlu njihove budućnosti. § Šta treba uraditi danas da bi se uticalo na tokove dešavanja željenih događaja u budućnosti.

§ Mada su pojmovi planiranje i plan međusobno povezani, između njih postoji ipak fundamentalna razlika. § Planiranje je bazična aktivnost upravljanja koja podrazumeva svojevrstan mentalni proces u smislu razmišljanja šta je poželjno i kako bi to trebalo ostvariti. § Plan je konkretan rezultat planiranja koji predstavlja "opipljivi dokaz" razmišljanja. § Planiranje omogućava da se preduzeće usmeri na one oblasti poslovanja gde je moguće ostvariti najpovoljnije rezultate poslovanja.

Pojam i funkcije finansijskog planiranja § Finansijsko planiranje znači predviđanje, usmeravanje, usklađivanje i unapred proračunato raspoređivanje elemenata finansijske funkcije u preduzeću. § Finansijsko planiranje je posebno planiranje koje se prvenstveno odnosi na planiranje finansijskih tokova i finansijskih struktura. § Finansijsko planiranje se može definisati i na sledeći način: finansijsko planiranje obuhvata monetarno izraženu ukupnu aktivnost preduzeća, potreban obim i strukturu sredstava, izvore finansiranja i finansijske tokove za određeni vremenski period.

finansijski plan predstavlja plan ukupne aktivnosti")

Dolazi se do tri veoma značajna zaključka: (1) finansijski plan predstavlja plan ukupne aktivnosti preduzeća u određenom periodu koji je preveden na novčani izraz; (2)vezano za poslovnu aktivnost preduzeća predviđaju se određena sredstva i izvori sredstava; (3) postoji potreba za projektovanjem novčanih tokova.

§ Globalno posmatrano, prema ovom kriterijumu finansijski plan preduzeća se sastoji iz četiri plana: (a) planski bilans uspeha, (b) planski bilans stanja, (c) plan novčanih tokova, i (d) plan kapitalnih ulaganja.

§ Planski bilans uspeha ima za osnovu planirani finansijski rezultat koji nastaje kao razlika između prihoda i rashoda. § Planirani bilans stanja predstavlja projekciju obima i strukture sredstava i njihovih izvora potrebnih za ostvarivanje finansijskog rezultata i obezbeđenja likvidnosti. § Planom novčanih tokova projektuju se prilivi i odlivi sredstava kao i određena rezerva likvidnosti u gotovini za određeni period po kraćim vremenskim razmacima. § Budući da se radi o veoma značajnoj aktivnosti preduzeća koja se karakteriše velikim kapitalnim ulaganjima, po logici stvari, ona se posebno planira i obuhvata se ukupnim finansijskim planom.

tržišnom okruženju, (b) finansijskom")

§ Preduzeće se posmatra u različitom okruženju i to: (a) tržišnom okruženju, (b) finansijskom okruženju, i (c) društvenom okruženju. § Tržišno okruženje podrazumeva svojstva koja se odnose na ponudu i tražnju, konkurenciju i rizike. § Finansijsko okruženje podrazumeva finansijsko tržište koje može biti razvijeno i nerazvijeno. § Društveno okruženje uglavnom se odnosi na društveno uređenje, ekonomsku politiku zemlje i pravno - finansijski položaj preduzeća.

Osnovne vrste finansijskih planova § U tržišnoj privredi finansijski plan preduzeća, s jedne strane, predstavlja se kao plan rokova za pribavljanje ili ulaganje finansijskih sredstava što bi se moglo nazvati i planom finansiranja, s druge strane, kao plan potreba za finansijskim sredstvima, kao plan finansijskih tokova i kao plan finansijskih struktura uz optimalizaciju finansiranja poslovanja. § Ako se kao osnovni finansijski cilj preduzeća postavi jačanje njegove finansijske moći, onda proizilazi da je jedan od osnovnih zadataka svakog finansijskog plana upravo održavanje određenog stepena finansijske ravnoteže, koji se posmatrano sa aspekta konkretnih razvojnih uloga i dugoročne poslovne politike preduzeća može označiti kao optimalan.

§ Sa vremenskog aspekta, finansijski planovi se najčešće diferenciraju na sledeći način: 1. Operativni finansijski planovi 2. Kratkoročni (godišnji) finansijski planovi 3. Dugoročni (prespektivni) finansijski planovi.

§ Sa funkcionalnog aspekta, finansijski planovi se uglavnom diferenciraju na sledeći način: 1. Redovni (tekući) finansijski planovi 2. Vanredni (specifični) finansijski planovi

§ Operativni finansijski plan je predviđanje pojedinačnih iznosa svih finansijskih transakcija čije se izvršenje predviđa u određenim momentima u toku planskog perioda. Pri tome, finansijske transakcije obuhvataju plaćanja (isplate) i naplate (uplate). § Dakle, operativni plan je instrument organizovanja i usklađivanja dospelih isplata i uplata, pri čemu iznosi svih finansijskih transakcija koje se obuhvataju operativnim finansijskim planom moraju biti unapred precizirani, čak i sa aspekta pravnog osnova transakcija.

§ Osnovni cilj operativnog finansijskog plana jeste da spreči neravnotežu koja može nastati kao rezultat disproporcija u prilivu i odlivu finansijskih sredstava. § Takođe, jedan od značajnih ciljeva finansijskog plana jeste održavanje strukturne finansijske ravnoteže. § Operativni finansijski plan se znatno razlikuje od osnovnog (godišnjeg) finansijskog plana jer sadrži veći broj konkretizovanih detalja. § Osim toga, on se služi i konkretnom računovodstvenom dokumentacijom. § Vremenski periodi za koje se sastavlja operativni finansijski plan obično obuhvataju mesec ili kvartal (30 ili 90 dana), mada ti periodi mogu biti i kraći (15 -dnevni, sedmični i 5 -dnevni).

finansijski plan obuhvata period od jedne godine (poslovne ili kalendarske godine)")

§ Kratkoročni (godišnji) finansijski plan obuhvata period od jedne godine (poslovne ili kalendarske godine) uz mogućnost primene dinamike po vremenskim razdobljima kraćim od godinu dana (polugodišnje ili kvartalno). § Dinamika godišnjeg finansijskog plana omogućava njegovu direktnu povezanost sa operativnim finansijskim planom.

§ Dugoročni ili perspektivni finansijski plan vezan je za projektovanje dugoročne finansijske politike preduzeća. Ovim planovima se projektuju dugoročno potrebna finansijska sredstva tj. daju se modeli njihove dugoročne konstrukcije po pojedinim izvorima. § Dugoročni finansijski planovi najčešće se pojavljuju kao: - Finansijski aspekti razvojnih planova (perspektivnih); - Planovi po projektima sa finansijskim konstrukcijama; - Dugoročni planovi struktura sredstava i izvora sredstava.

§ Osnovni problem koji treba rešiti dugoročnim finansijskim planom predstavlja pronalaženje pogodnih izvora finansiranja uz odgovarajuće vremenske dispozicije pri ulaganju (investiranju) i vraćanju tuđih sredstava. Ovi problemi se mogu rešavati samo putem različitih kombinacija određenih finansijskih varijanti, od kojih se prihvata najpovoljnija finansijska varijanta i ona ulazi u dugoročni finansijski plan. § Dugoročno finansijsko planiranje najčešće obuhvata period od 5 - 10 godina. Planski period koji obuhvata dugoročni finansijski plan mora biti dovoljno dug da obezbedi sledeće:

- stvaranje uslova za početak i realizaciju velikih investicionih projekata, kao i obezbjeđenje dovoljnog kvantuma vremena za obezbeđivanje potrebnih finansijskih sredstava; - obuhvatanje vremenskog perioda koji je potreban za realizaciju specijalnih projekata; - stalno pomeranje dužine planskog horizonta za svaku godinu izvršavanja dugoročnog finansijskog plana. § Dugoročni finansijski planovi su prevashodno orijentisani na efektivnost u okviru izabranog područja i utvrđenog pravca akcije. Otuda, dugoročni finansijski planovi imaju karakter strategijskih planova.

§ Finansijske planove moguće diferencirati i prema načinu sastavljanja. Prema ovom kriterijumu, oni se dele na sledeće: - Izolovani finansijski planovi - Kombinovani finansijski planovi - Pojedinačni finansijski planovi - Svodni finansijski planovi.

§ Izolovani finansijski planovi podrazumevaju planiranje primanja i izdavanja koja proizilaze iz računa učinka, dok kombinovani planovi obuhvataju tokove primanja i izdavanja koji proizilaze iz bilansa uspeha. Pojedinačni finansijski planovi donose se za preduzeća i u njima se planira njihova ukupna finansijska aktivnost. § Svodni finansijski planovi donose se za holding organizacije, a na osnovu pojedinačnih finansijskih planova njihovih članica. § Svodnim finansijskim planom najčešće se programira ukupna finansijska aktivnost u cilju podizanja nivoa rentabilnosti i aktivnosti poslovanja, kanališu se novčani tokovi, obezbeđuje se kontinuirano snabdevanje pojedinih faza u višefaznoj proizvodnji i obezbeđuje se efikasnije korišćenje sopstvenih i pozajmljenih sredstava.

Metodologija izrade finansijskog plana § Značaj, složenost i obim poslova koji se u procesu pripreme i donošenja finansijskog plana moraju da obave, zahtevaju da svako preduzeće polazeći od svoje specifičnosti i od principa planiranja utvrdi i odgovarajuću metodologiju kojom će se obezbediti kvalitetna i blagovremena izrada i donošenje finansijskog plana. § U postupku izrade finansijskog plana uglavnom se primenjuju klasični i ekonometrijski metodi planiranja.

bilansni metod, (b)")

§ Od ekonometrijskih metoda najviše su u upotrebi sledeći metodi: (a) bilansni metod, (b) metod trenda, (c) metod višestruke korelacije i regresije (d) mrežno planiranje, i (e) komparativni metod. § Metodologija izrade finansijskog plana u direktnoj je međuzavisnosti sa finansijskom politikom preduzeća. Otuda, finansijski plan izražava ukupno poslovanje preduzeća izraženo u novčanom obliku.

Obezbeđuju se neophodna finansijska")

Izvršenjem finansijskog plana ostvaruju se sledeći značajni ciljevi preduzeća: a) Obezbeđuju se neophodna finansijska sredstva u potrebnom obimu, odgovarajućim rokovima, pod povoljnijim uslovima, uz ostvarenje najnižih troškova iz najpovoljnijih izvora sredstava; b) Omogućava se racionalno (optimalno) korišćenje sredstava, odnosno njihovo ubrzano kruženje u procesu reprodukcije preduzeća; c) Osigurava se konstantna likvidnost i solventnost preduzeća; d) Vrši se pravilna raspodela dobiti, odnosno pozitivnog finansijskog rezultata i racionalno korišćenje njegovih neraspoređenih delova.

§ Pri sastavljanju finansijskog plana preduzeća neophodno je da se obezbede relevantni podaci koji su sadržani u naturalnim planovima nabavke, proizvodnje, prodaje, investicija, planu kadrova i sredstava itd. § Finansijski plan ne može biti autonoman (izolovan) već treba da proizilazi iz planova celokupnog poslovnog sistema. To znači da u sastavljanju finansijskog plana za jednu poslovnu godinu aktivno učešće treba da ima: (a) nabavna funkcija, (b) proizvodna funkcija, (c) prometna funkcija, (d) finansijska funkcija, kao i sve ostale prateće službe preduzeća, kako bi se svi planirani elementi finansijskog plana mogli međusobno realno povezati i da bi plan bio realan.

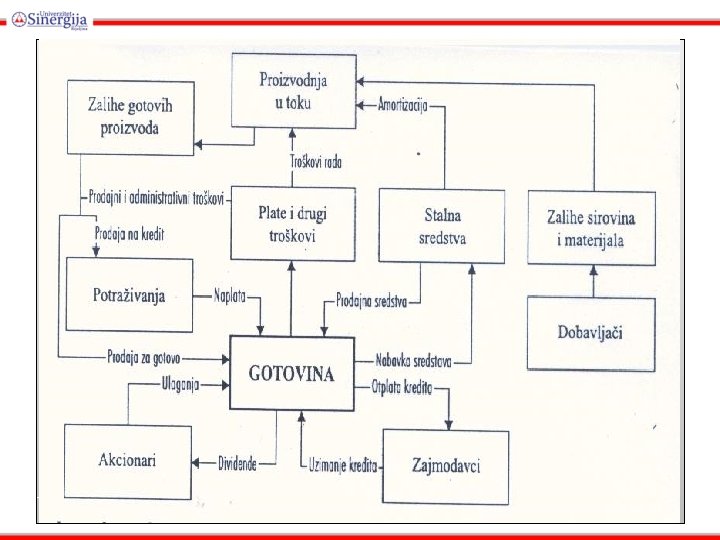

Međuzavisnost planova funkcionalnih područja preduzeća

Načela izrade finansijskog plana § Osnovna načela izrade finansijskog plana preduzeća treba da se zasnivaju na sledećem: 1. Načelo naučnosti 2. Načelo usaglašenosti 3. Načelo sveobuhvatnosti 4. Načelo konkretnosti 5. Načelo realnosti 6. Načelo elastičnosti 7. Načelo sistematičnosti 8. Načelo kontinuiteta.

Načelo naučnosti - podrazumeva nužnu potrebu da se finansijski plan mora zasnivati na svestrano proučenim relevantnim podacima i dokumentaciji. Načelo usaglašenosti - podrazumeva potrebu obezbeđivanja usaglašenosti ciljeva i zadataka finansijskog plana sa ciljevima i zadacima ostalih planova u preduzeću. Načelo sveobuhvatnosti ili kompleksnosti - podrazumeva potrebu da finansijski plan obuhvati sve one faktore koji uslovljavaju određenu privrednu aktivnost u preduzeću.

Načelo konkretnosti ili određenosti - podrazumeva potrebu da se pri izradi finansijskog plana preciziraju prava i dužnosti subjekata planiranja koji su njime obuhvaćeni. Načelo realnosti - podrazumeva nužnu potrebu da se finansijski plan zasniva na izvršavanju planskih zadataka. Načelo elastičnosti - podrazumeva potrebu nastojanja da finansijski plan poseduje sposobnost prilagođavanja na sve eventualne promene u odnosu na parcijalne planove preduzeća sa kojima se finansijski plan nalazi u međusobnom odnosu usklađenosti.

Načelo sistematičnosti - podrazumeva potrebu pravovremenog utvrđivanja finansijskog plana. Naime, smatra se da planiranje treba da bude završeno tri meseca pre početka nove poslovne godine. Načelo kontinuiteta - podrazumeva potrebu da izrada finansijskog plana predstavlja u stvari konstantnu delatnost. To znači, da preduzeće treba uvek da raspolaže formulisanim planskim ciljevima i zadacima za dovoljno dug naredni period vremena, kao i da raspolaže sa planskim ciljevima i zadacima koji su u skladu sa konkretnim delovanjem faktora poslovanja i realnim mogućnostima za njihovo ostvarivanje.

SVODNO FINANSIJSKO PLANIRANJE - Planski bilans uspeha – definiše očekivana rentabilnost, kao faktor očuvanja i povećanja imovine - Planski bilans stanja – definiše obim i strukturu sredstava i njihovih izvora - Plan novčanih tokova – definiše mogućnosti finansiranja i održavanja likvidnosti u kraći i dužim vremenskim razdobljima - Plan dugoročnih ulaganja – kvantitativno izražava obim, struktura i vreme trajanja ulaganja, kao i struktura finansiranja dugoročnih ulaganja

PLANSKI BILANS USPEHA - Obuhvata prihode, rashode i finansijski rezultat koji će ostvariti u narednom planskom periodu. - Najznačajnije je utvrditi potreban obim prodaje za ostvarivanje planiranog rezultata - Planiranje: nabavke, proizvodnje, prodaje, troškova kao i ulaganja u stalna sredstva - I varijanta: utvrditi planske troškove za predviđeni obim proizvodnje i planske prihode za predviđeni obim prodaje

Elementi planskog bilansa uspeha: - Prihodi od prodaje – planirani fizički obim proizvodnje množi se neto prodajnom cenom (prodajna cena umanjena za rabate, kasa skonto i sl. ) - Varijabilni troškovi – proizvod planiranog fizičkog obima proizvodnje i planiranih varijabilnih troškova po jedinici proizvoda - Rashodi perioda bez kamata – jednaki su planiranim fiksnim i relativno fiksnim troškovima koji su sadržani u prodatim proizvoda i troškovima prodaje. - Neto rashodi finansiranja - jednaki su razlici između planiranih kamata na obaveze i planiranih kamata na potraživanja.

Elementi planskog bilansa uspeha: - Porezi iz rezultata – poreska stopa koja je propisana zakonom množi se sa bruto dobitkom. - Marža pokrića (kontribuciona marža) – razlika između prihoda od prodaje i varijabilnih rashoda (deo prihoda koji preostaje nakon pokrića vaijabilnih rashoda i služi za pokriće rashoda perioda) - Stopa marže pokrića – procenat učešća marže pokrića u prihodima od prodaje. Dobija se tako što se marža pokrića stavi u odnos prema prihodima od prodaje i pomnoži sa 100.

Elementi planskog bilansa uspeha: - Poslovni dobitak – razlika između marže pokrića i rashoda perioda bez kamata. - Bruto dobitak – razlika između poslovnog dobitka i neto rashoda finansiranja - Neto dobitak – razlika između bruto dobitka i planiranog poreza iz rezultata Prag rentabilnosti a) Za neutralni poslovni rezultat (poslovni dobitak = 0) b) Za neutralni bruto finansijski rezultat (bruto dobitak = 0)

Planski bilans uspjeha 1 Prihodi od prodaje 15, 000. 00 2 Varijabilni rashodi 12, 000. 00 + 3 Marža pokrića (1 -2) 3, 000. 00 4 Rashodi perioda 1, 500, 000. 00 5 Neto rahodi finansir. 500, 000. 00 6 Porezi iz rezultata 100, 000. 00 7 Poslovni dobitak (3 -4) 1, 500, 000. 00 8 Bruto dobitak (7 -5) 1, 000. 00 9 Neto dobitak (8 -6) 900, 000. 00 10 Stopa marža pokrića 20% 11 Potreban obim

Potreban obim prodaje pri kojem je poslovni dobitak = 0 Rashodi perioda =")

a) Potreban obim prodaje pri kojem je poslovni dobitak = 0 Rashodi perioda = ___________ x 100 Stopa marže pokrića Ili Rashodi perioda + Neto rashodi finansiranja = ____________________ x 100 Stopa marže pokrića Fiksni troškovi DTR = _________ P - V

• Zadatak za vježbu • Preduzeće ima u planu da nabavi 50, 000 pari kožne obuće po cijeni od 15 evra po paru. Ima ugovorenu prodaju po cijenu 25 evra po paru. Sačiniti planski bilans uspjeha, imajući u vidu da fiksni rashodi iznose 100. 000 evra. S obzirom na to da preduzeće nabavku robe finansira iz kredita poslovne banke to troškovi kamata iznose 40. 000 evra. - Izračunatu maržu pokrića, poslovni dobitak, neto dobitak, stopu marže pokrića, kao i minimalni obim prometa za ostvarenje neutralnog bruto finansijskog rezultata i neutralnog poslovnog rezultata. - Izračunati prag rentabilnosti, tj. Fizički obim prodaje za ostvarenje nulte dobiti

Planski bilans stanja - Projektuje se stanje sredstava i njihovih izvora za određeni planski perod I Varijanta: • Plan obrtnih sredstava • Plan spontanih izvora i kratkoročnih obaveza • Plan osnovnih sredstava i dugoročnih plasmana • Plan sopstvenog kapitala i dugoročnih obaveza

Plan obrtnih sredstava - Obrtna sredstva se planiraju za godinu dana, odnosno po pojedinim periodima poslovanja - Procentualno povećanje svake pojedinačne pozicije obrtnih sredstava na osnovu promena iz prethodnih godina Postupak: - Utvrditi procentualnu promenu - Pomnožiti vrednost svake pozicije sa % promenom - Sabrati vrednost % promene i vrednosti iz prethodne godine - Sabrati planirane vrednosti za svaku bil. poziciju

Planski Bilans stanja So u preth. g. % pr. Iznos pr. Plan. ob. s. Gotovina 100, 000. 00 10 10, 000. 00 110, 000. 00 HOV 20, 000. 00 12 2, 400. 00 22, 400. 00 Potraživanja od kupaca 250, 000. 00 -5 -12, 500. 00 237, 500. 00 Sirovine i repromaterijal 150, 000. 00 2 30, 000. 00 180, 000. 00 Nedovršena proizvodnja 40, 000. 00 -10 -4, 000. 00 36, 000. 00 Got. pr. 22, 000. 00 -10 -2, 200. 00 19, 800. 00 Roba 120, 000. 00 20 24, 000. 00 144, 000. 00

Plan spontanih izvora i kratkoročnih obaveza - Obaveze koje preduzeće nije isplatilo državi, radnicima i dobavljačima – spontani ili autonomni izvori - Raspoloživi u kratkom i strogo utvrđenom roku i besplatni - Planiraju se na identičan način kao obrtna sredstva - Za potrebe planiranja pretpostavlja se da se ovi izvori u odnosu na prethodnu godinu smanjuju

Plan osnovnih sredstva i dugoročnih plasmana - Realizuje se kroz 4 faze: • Postojeća osnovna sredstva (NV OS, IS OS, Amort. OS, Prodaja OS, SV OS) • Nova osnovna sredstva (Nabavka OS, Amort. , SV novih OS, Ukupna SV) • Postojeći dugoročni plasmani (DP na poč. perioda, Naplata, DP na kraju perioda) • Novi dugoročni plasmani (DP u toku pl. perioda, Naplata u toku pl. perioda, DP na kraju perioda, Ukupni DP na kraju pl. perioda)

Plan sopstvenog kapitala i dugoročnih obaveza - Sopstveni kapital – nominirani kapital - Rezerve , neraspoređena dobit, revalorizacione rezerve – nenominirani kapital - Dugoročne obaveze - Pozicija slobodna sredstva: (pasiva-aktiva, razlika) - Negativna ukazuje na nedostajuće izvore finansiranja u pasivi

Utvrđivanje ciljnog dobitka - Ciljni minimalni neto dobitak (obezbeđuje da se finansijski položaj preduzeća ne pogorša u odnosu na prethodnu godinu, KFS = KFS prethodne godine) - Ciljni maksimalni neto dobitak (obezbeđuje da se dugoročna finansijska ravnoteža dovede u normalu, tj. dug. vezana sredstava = trajnom kapitalu, ili manja od sopstvenog kapitala i dugoročnih obaveza)

Konačna varijanta planskog bilansa uspeha - Prihodi od prodaje koriguju se na više - Fiksni, pretežno fiksni rashodi finansiranja ostaju nepromenjeni - Marža pokrića (Prihodi od prodaje - Varijabilni rashodi) - Poslovni dobitak (Marža pokrića – Fiksni i pretežno fiksni rashodi) - Bruto finansijski dobitak (Poslovni dobitak – Neto rashodi finansiranja) - Korekcija “naviše” i “naniže” - poresko zakonodavstvo - Neto dobit (Bruto dobitak – porez na dobit)

Konačna varijanta planskog bilansa stanja - Dobija se na osnovu I varijante planskog BS i planiranog neto dobitka iz konačne varijante planskog BU - Zbir aktive nije jednak zbiru pasive - Aktiva > Pasiva – neobezbeđeni izvori finansiranja - Aktiva < Pasiva – višak sredstava - Sagledavanje finansijske stabilnosti preduzeća

Plan novčanih tokova - Prikazuje prilive i odlive gotovine kroz osnovne aktivnosti u preduzeću: • Poslovne • Investicione • Finansijske aktivnosti - Procenjuje se sledeće: • • • Sposobnost preduzeća da generiše gotovinu svakodnevnim poslovnim aktivnostima Sposobost da raste i razvija se kroz ulaganja u nekretnine, postrojenja i opremu ili da prodaje dugoročna sredstva i generiše gotovinu Sposobnost preduzeća da plaća glavnicu i kamatu po osnovu uzetih kredita i dividendu akcionarima

Plan novčanih tokova - Osnovni cilj- održavanje likvidnosti preduzeća - Metode za izradu plana novčanih tokova: • Bilansna metoda (zasniva se na BU, pri čemu priliv novca odgovara prihodima, a odliv novca rashodima; vremensko nepodudaranje kategorija) • Dinamička metoda (projekcije priliva i odliva po različitim osnovama, konfrontacija u cilju utvrđivanja deficita ili suficita, plan finansiranja)

ulaganja - - - Kombinacija najboljih izvora dugoročnog kapitala i alociranje")

Plan dugoročnih (kapitalnih) ulaganja - - - Kombinacija najboljih izvora dugoročnog kapitala i alociranje na interne upotrebe koje će doprineti rentabilnosti preduzeća kao celine U širem smislu: Svako ulaganje sredstava čiji je rok imobilizacije duži od 1 godine U užem smislu: Ulaganje u OS, trajna obrtna sredstva i dugoročne plasmane

ulaganja Dva koncepta planiranja dugoročnih ulaganja: - Kvantifikovanje efekata dugoročnih ulaganja")

Plan dugoročnih (kapitalnih) ulaganja Dva koncepta planiranja dugoročnih ulaganja: - Kvantifikovanje efekata dugoročnih ulaganja (tradicionalno shvatanje efekat se meri kroz prirast sopstvenih sredstava; savremeno shvatanje efekat je novčani tok koji se ostvaruje kroz realizacju projekta; odrediti vek trajanja), i - Ocena efikasnosti dugoročnih ulaganja (da li je investicioni projekat sa finansijskog aspekta prihvatljiv ili ne; metode: statičke – Metoda povraćaja uloženog kapitala i Metoda računovodstvene stope prinosa i dinamičke – Metoda NSV i Metoda interne stope prinosa)

Biznis plan u funkciji poslovnog odlučivanja - - Biznis plan se može definisati kao skup ciljeva, politika, strategija i seta pojedinačnih programa aktivnosti za implementaciju izabrane koncepcije biznisa. Osnovna suština biznis plana jeste strateško razmišljanje u cilju opstanka i rasta firme. Biznis plan je veoma složen instrument koji omogućava upravljanje poslovnim aktivnostima i upravljanje poslovnim poduhvatima.

Definisanje osnovne svrhe biznis plana - Ogleda se u nekoliko ključnih momenata: • Da se na bazi dobro pripremljenog biznis plana obezbede investiciona sredstva za pokretanje biznis ideje, odnosno poslovnog poduhvata. • Da se u praksi potpuno kristalizuje poslovna ideja preduzetnika i da se ona kao poslovni poduhvat uspešno realizuje. • Da se obezbedi relevantna kontrola poslovnih aktivnosti, gde biznis plan uvek podseća na kritične tačke poslovanja i služi kao kompas za vođenje biznisa. • Da se sagledaju budući pravci poslovanja preduzeća, kao i da se analiziraju postignuti rezultati.

Potrebe za izradom biznis plana nameću se uglavnom u sledećim slučajevima: • Kada preduzetnik otvara novu firmu i pokreće novi poslovni poduhvat; • Kada preduzetnik želi obezbediti sredstva za proširenje biznisa, rekonstrukciju postojećeg, proširenje proizvodnje i poboljšanje proizvoda; • Kada se započinje ¨porodični biznis¨; • Kada se žele privući novi spoljni partneri (kupci, dobavljači, investitori, akcionari itd. ); • Kada se jedan deo preduzeća izdvoji (otcepi) od matičnog preduzeća, pa pokrene nove poslovne poduhvate; • Kod realizacije određenog poslovnog poduhvata koji preduzeće ne može samo da finansira (npr. izvozni posao, osvajanje novog tržišta); • Kada se preduzeće prodaje, ili se prodaje jedan njegov deo, ili ako se ulazi u tzv. ¨franšizing¨; • Kod ulaganja u ponovni početak ciklusa proizvodnje u postojećim preduzećima koja su u ekonomskim teškoćama.

Osnova izrade biznis plana: - Obezbediti potrebna investiciona sredstva za pokretanje biznis ideje Kristalizacija poslobne ideje menadžmenta i njena realizacija u praksi Kontrola poslovnih aktivnosti, utvrđivanje kritičnih tačaka poslovanja, kompas za vođenje biznisa Sagledavanje pravaca poslovanja i analiza poslovnih rezultata

Korisnici biznis plana: - Investitori, kreditori , kapitalisti, dobavljači, potrošači, zaposleni Osnovni segmenti biznis plana: - Izvršni rezime (šta, kako, zašto i gde? ) - Marketing analiza (tržište, konkurencija, SWOT analiza) - Analiza proizvodnje (lokacija, potrebe, potrebne sirovine i materijali, radna snaga, kvalitet i ekološki standardi) - Finansijska analiza (vrednost investicije, izvori, tačka rentabilnosti, vreme povrata investicije, planski BS i BU, plan novčanih tokova)

Osnovni elementi koje biznis plan treba da sadrži 1. Uvodni deo 2. Izvršni rezime 3. Analiza razvojnih mogućnosti investitora 4. Analiza tržišta za dodatnu proizvodnju 5. Plan prodaje 6. Marketing strategija 7. Plan proizvodnje 8. Organizacioni aspekti plana 9. Finansijska analiza 10. Analiza rentabilnosti 11. Senzitivna analiza

Senzitivna analiza • Svaka investicija u svom stvarnom ekonomskom veku eksploatacije podleže različitim uticajima i promenama, Iz tih razloga potrebno je da se za svaki projekat uradi i analiza njegove osetljivosti na određene promene. • Analiza osetljivosti predstavlja veoma važan deo ocene tzv. biznis ideje u biznis planu, koji treba da ukaže na stepen uticaja eventualnih promena vrednosti pojedinih parametara iz biznis plana na rentabilnost (profitabilnost), odnosno konačnu prihvatljivost biznis plana. • Isto kao i ukupna finansijska ocena biznis plana, tako i ocena osetljivosti biznis plana može se dati u statičkoj i dinamičkoj varijanti.

U praksi se kao statičke analize osetljivosti investicionog projekta najčešće primenjuaju sledeće analize: • • Analiza promene obima proizvodnje; Analiza promene prodajnih cena proizvoda; Analiza promene nabavnih cena materijala i energije; Analiza mogućih odstupanja u visini investicionih ulaganja; • Analiza mogućih odstupanja u dinamici izgradnje i uhodavanja kapaciteta;

Pitanja za diskusiju 1. Koji su osnovni pristupi u poslovnom planiranju? 6. Šta je planski BS i kako se dobija njegova I varij? 2. Šta je finansijsko planiranje u preduzeću i šta obuhvata? 7. U čemu se sastoji ocena finansijskog položaja? 3. Koje su osnovne vrste finansijskih planova? 8. Kako se vrši utvrđivanje ciljnog dobitka? 4. Šta obuhvata svodno finansijsko planiranje? 9. Zašto je potrebno utvrđivanje ciljnog dobitka? 5. Šta je planski BU i kako se dobija njegova I varij? 10. Kako se dobija konačna varijanta planskog BU?

Pitanja za diskusiju 11. Kako se dobija konačna varijanta planskog BS? 15. Šta je biznis plan i u čemu se ogleda njegov značaj za preduzeće? 12. Šta je plan novčanih tokova i u čemu je njegov značaj? 16. Koji su ključni segmenti biznis plana? 13. Koje su osnovne metode 17. Šta predstavlja rezime za izradu bilansa biznis plana i na koja novčanih tokova? pitanja treba da prući odgovore? 14. Šta je plan dugoročnih ulaganja i u čemu je 18. Na koja pitanja treba da njegov značaj? odgovori finansijski segment biznis plana?

- Slides: 62