POREZ NA DOHODAK GRAANA U SRBIJI Javne finansije

POREZ NA DOHODAK GRAĐANA U SRBIJI Javne finansije - vežbe -

Osnovni elementi poreza • Poreski obveznik – Ko je prema Zakonu obavezna da porez plati –. . . razlikuje se od poreskog platca (lice koje vrši uplatu poreza na račun budžeta) • Poreska osnovica (predmet oporezivanja) – Na šta se porez plaća? • Poreske stope – Koliko poreza treba da se plati? • Poreske olakšice – Da li postoje izuzeća/oslobođenja od opšteg režima oporezivanja? • Oporezivanje dohotka građana u Srbiji (svi elementi) uređeno Zakonom o porezu na dohodak građana

Predmet oporezivanja • Mešoviti sistem oporezivanja dohotka fizičkih lica u Srbiji: • Predmet oporezivanja • Oporezivi dohodak je manji od zbira prihoda, i to po osnovu: • Brojne vrste prihoda uglavnom socijalnog i humanitarnog karaktera izuzete su od oporezivanja – Cedularni porez: svi prihodi, osim nekih izuzetaka, oporezuju se tokom godine, u trenutku nastanka prihoda – Godišnji porez: ako ukupan godišnji dohodak (zbir prihoda) bude iznad određenog nivoa, plaća se i dodatni, godišnji porez na dohodak – dohodak = zbir prihoda ostvarenih u toku kalendarske godine, umanjen za troškove povezane sa ostvarivanjem dohotka – troškova vezanih za ostvarenje dohotka – izuzimanja određenih prihoda od oporezivanja – ostalih oslobađanja i olakšica – socijalna pomoć, penzije i invalidnine, otpremnine, učeničke i studentske stipendije, premije i regresi za poljoprivredu i dr.

Poreski obveznik - rasprostiranje poreske obaveze • Poreski obveznici su fizička lica: – rezidenti Srbije: plaćaju u Srbiji PDG na dohodak ostvaren u Srbiji i svetu – nerezidenti: plaćaju u Srbiji PDG samo na dohodak ostvaren u Srbiji • Ko je poreski rezident Srbije? – Lice koje u Srbiji provede duže od 183 dana u periodu od 12 meseci, ili – Lice koje ima centar poslovnih i životnih interesa u Srbiji • • npr. zaposleno je u Srbiji ili joj/mu porodica živi u Srbiji Slične kriterijume za utvrđivanje rezidentstva primenjuje većina evropskih zemalja – Poresko rezidentstvo po pravilu nema veze sa državljanstvom, osim u SAD, gde su državljani po definiciji i poreski rezidenti • Primena principa oporezivanja svetskog dohotka rezidenata dovodi potencijalno do međunarodnog dvostrukog oporezivanja

Oporezivanje u trenutku nastanka prihoda • U okviru PDG oporezuju se sledeći prihodi: – – – Zarada Prihodi od samostalne delatnosti Prihodi od autorskih prava, intelektualne svojine i sl. Prihodi od kapitala Kapitalni dobici Ostali prihodi

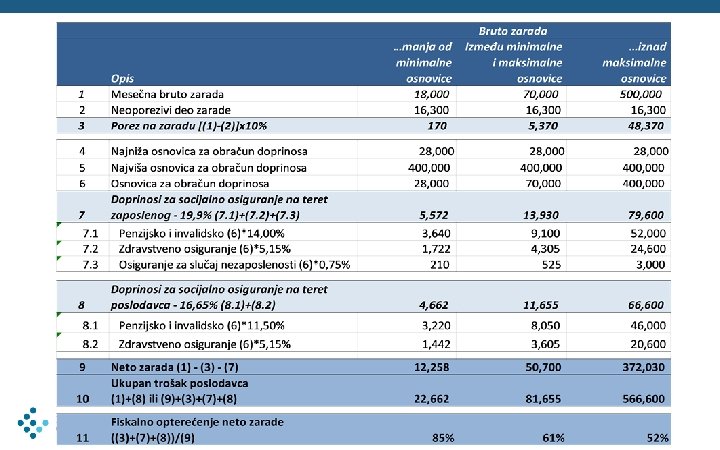

Porez na zarade • Zarada je prihod fizičkog lica po osnovu zaposlenja/radnog odnosa • Zarada čini preko 80% oporezivih prihoda fizičkih lica u Srbiji – Porez na zarade učestvuje sa oko preko 3/4 u prihodima od poreza na dohodak • Poreski obveznik –. . . je fizičko lice koje ostvaruje zaradu • • . . . a poslodavac je poreski platac Poreska osnovica –. . . je bruto zarada i druga lična primanja iz radnog odnosa, umanjeni za neoporezivi iznos – • Neoporezivi iznos u 2020. iznosi 16. 300 dinara (povećava se svake godine za stopu inflacije), a ponekad i dodatno Primanja u naturi su oporeziva i uključuju se u poresku osnovicu po svojoj tržišnoj vrednosti • npr. upotreba službenog automobila u privatne svrhe se smatra primanjem u naturi i uključuje se u zaradu u iznosu od 1% tržišne cene vozila, mesečno

Porez na zarade

Porez na zarade • Poreska stopa - jedinstvena i iznosi 10% • Poreska oslobađanja – relativno brojna, ali nisu bilansno značajna (naknada za prevoz do posla, dnevnice, smeštaj na službenom putu, premije dobrovoljnog penzijskog osiguranja do određenog limita i dr. ) – Stock options planovi: ne oporezuje se prihod koji zaposleni ostvari po osnovu dobijanja opcija na akcija preduzeća po ceni nižoj od tržišne – prostor za poresko planiranje

Doprinosi za socijalno osiguranje • Na zaradu i sve ugovorene naknade za izvršeni rad poreza na dohodak, plaćaju se i doprinosi za obavezno socijalno osiguranje • Obveznik - formalno posmatrano, obveznik jednog dela doprinosa je zaposleni, a drugog dela obveznik je poslodavac –. . . platac doprinosa je poslodavac • Osnovica za obračun doprinosa: – Bruto zarada (ne umanjuje se za neoporezivi iznos!) – Najviša osnovica za obračun doprinosa – petostruka prosečna zarada u Srbiji – Najniža osnovica za obračun doprinosa – 35% prosečne zarade u Srbiji • • Najviša i najniža osnovica se primenjuju samo kod obračuna doprinosa, a ne i kod obračuna poreza na zaradu. Stope doprinosa

Obračun poreza na zaradu i doprinosa za obavezno socijalno osiguranje 1. Neto zarada 2. Porez na zaradu [(4)-16. 300] x 10% 3. Doprinosi za obavezno socijalno osiguranje na teret zaposlenog (4) x 19, 9%*** 4. Bruto zarada (1)+(2)+(3) 5. Doprinosi za obavezno socijalno osiguranje na teret poslodavca (4) x 16, 65%*** 6. Ukupan trošak poslodavca (4)+(5) ***Osim u slučaju kada je bruto zarada viša od najviše osnovice za obračun doprinosa. U tom slučaju osnovicu za obračun doprinosa predstavlja ta najviša osnovica, koja je jednaka petostrukoj prosečnoj mesečnoj zaradi u Srbiji

Porez na prihode od samostalne delatnosti • Predmet oporezivanja – prihod ostvaren pružanjem profesionalnih usluga, kao i od drugih delatnosti, koji nije oporezovan po drugom osnovu • Poreski obveznik – preduzetnik (npr. frizeri, advokati, poljoprivrednici. . . ) • Poreska osnovica - oporeziva dobit koja se utvrđuje: – Opcija 1: Preduzetnik koji vodi dvojno knjigovodstvu (osnovica se računa u skladu za Zakonom o porezu na dobit • Obveznik može deo prihoda da proglasi ličnom zaradom. – Opcija 2: Preduzetnik – paušalac, koji vodi prosto knjigovodstvo (u skladu sa Zakonom o porezu na dohodak građana • Poreska stopa iznosi 10% • Poreske olakšice se odobravaju na način definisan Zakonom o porezu na dobit pravnih lica

Porez na prihode od samostalne delatnosti • Mogućnost paušalnog oporezivanja – za lica koja nisu u stanju da vode poslovne knjige ili bi im vođenje knjiga otežalo obavljanje delatnosti, Poreska uprava procenjuje „hipotetički“ prihod, na koji oni plaćaju porez, bez obaveze vođenja evidencija • Paušalni prihod i iznos poreske obaveze određuje Poreska uprava • Pravo na paušalno oporezivanje nemaju: – – • Osnivači ortačkih radnji Preduzetnici koji ostvaruju prihod iznad određenog iznosa (preko 6 miliona dinara godišnje) Obveznici PDV Lica koja se bave računovodstvenim uslugama, poreskim savetovanjem, istraživanjem tržišta i sl. Na prihode od samostalne delatnosti plaćaju se i doprinosi za socijalno osiguranje

Porez na prihode od samostalne delatnosti

Poresko planiranje kod preduzetnika • Povoljniji poreski tretman paušalno utvrđenog prihoda u odnosu na zaradu, stvara podsticaje da se zarada formalno prikazuje kao prihod od samostalne delatnosti • Da bi se prostor za zloupotrebe smanjio, primenjuje se test samostralnosti. Lice koje ne zadovoljava pet ili više kriterijuma, prestaje da se tretira kao preduzetnik-paušalac • Kriterijumi: i) nalogodavac određuje radno vreme ili odobrava preduzetniku korišćenje godišnjeg odmora, ii) preduzetnik za rad koristi prostorije ili osnovna sredstva koje mu na raspolaganje stavlja ili finansira nalogodavac, iii) nalogodavac osposobljava preduzetnika i rukovodi procesom rada, iv) nalogodavac oglašava pozicije za koje angaz uje preduzetnika ili u tu svrhu angaz uje posrednika za regrutovanje, v) preduzetnik obavlja posao kod nalogodavca radeći u timu ili timovima sa zaposlenima ili sa drugim preduzetnicima koje je angažovao isti nalogodavac, vi) najmanje 70% prihoda u 12 meseci preduzetnik ostvaruje od nalogodavca, vii) preduzetnik obavlja poslove iz delatnosti poslodavca i za to ne preuzima poslovni rizik prema klijentima nalogodavca, viii) u ugovoru o angaz ovanju postoji neka formulacija koja preduzetniku zabranjuje da usluge pruža drugim nalogodavcima, ix) preduzetnik je angaz ovan kod nalogodavca više od 130 dana u 12 meseci.

Porez na prihode od autorskih prava, intelektualne svojine i srodnih prava Autorska prava, prava intelektualne svojine i srodna prava: npr. honorari umetnika, autora knjiga, tantijeme od patenata i sl. • Poreski obveznik • Poreska osnovica • Poreska stopa iznosi 20% • Nema poreskih oslobađanja – fizičko lice imalac prava ili naslednik koji ostvaruju prihod po ovom osnovu – Bruto prihod umanjen za stvarne ili normirane troškove – Normirani troškovi iznose 34% ili 43% ili 50% bruto prihoda, u zavisnosti od toga o kojoj vrsti autorskog prava je reč –. . . Kolika je efektivna poreska stopa? –. . . ali postoji mogućnost vremenskog razgraničenja prihoda, do 5 godina

Doprinosi na prihode od autorskih prava, intelektualne svojine i sr. prava • Na prihode od autorskih prava, prava intelektualne svojine i srodnih prava plaćaju se i doprinosi • Obveznik doprinosa – primalac prihoda – Platac doprinosa je primalac prihoda, ako je isplatilac prihoda fizičko lice ili pravno lice rezident Srbije – Platac doprinosa je isplatilac prihoda, ako je isplatilac prihoda pravno lice rezident Srbije • Osnovica za doprinose je ista kao i za obračun poreza na prihode od ovih prava • Stope doprinosa – Za penzijsko i invalidsko osiguranje – 25, 5% (plaćaju svi primaoci prihoda) – Za zdravstveno osiguranje – 10, 3% (plaća se samo ako primalac prihoda nije zaposlen negde)

Porez na prihode od kapitala • Predmet oporezivanja – prihodi od kamata, dividendi, udela u dobiti, izdavanja u zakup nepokretnosti, prinos od investicionih jedinica investicionih fondova • Poreski obveznik – fizičko lice koje ostvaruje te prihode • poreski platac je preduzeće koje isplaćuje dividendu, banka koja isplaćuje kamatu i sl. • Poreska osnovica - ostvareni bruto prihodi • Poreska stopa iznosi 15% • Poreska oslobađanja – kamate na dinarsku štednju i – prihod od hartije od vrednosti države i NBS

Obračun poreza na dohodak fizičkih lica po osnovu dividende/kamate/zakupnine Vrsta prihoda Dividenda 1. Bruto prihod 10. 000 2. Poreska osnovica 10. 000 3. Poreska stopa 4. Poreska obaveza (2) x (3) 15% 1. 500

Porez na kapitalne dobitke • Predmet oporezivanja – kapitalni dobitak koji se definiše kao razlika između prodajne i revalorizovane nabavne cene – oporezuje se realizovani dobitak prilikom prodaje: • • Prava vlasništva (ili drugih stvarnih prava) nad nekretninama Autorskih i drugih prava industrijske svojine Akcija i udela, hartija od vrednosti i investicionih jedinica Poreska osnovica – pozitivna razlika između prodajne cene i nabavne cene • • Prodajna cena je ugovorene cena ili cena koju odredi poreski organ (ako je ugovorena cena manja od tržišne) Nabavna cena je cena po kojoj je imovina stečena, uvećana za stopu inflacije od dana sticanja imovine Kada je imovina stečena poklonom ili nasleđivanjem, nabavnom vrednošću se smatra cena po kojoj je poklonodavac/ostavilac stekao imovinu Poreska stopa iznosi 15%

Porez na kapitalne dobitke • Mogućnost prebijanja kapitalnih dobitaka i kapitalnih gubitaka, kao i prenošenje gubitaka u naredni period (do pet godina) • Poresko oslobađanje – Pri prodaji nekretnina, ako poreski obveznik ostvareni prihod iskoristi za rešavanje stambenog pitanja (sopstvenog ili članova porodice) u roku od 90 dana – Pri prometu nekretnine između srodnika u prvoj liniji, uključujući nasleđivanje • Na prihode od kapitala i kapitalne dobitke se ne plaćaju doprinosi, jer nije reč o naknadi za izvršeni rad

Porezi na ostale prihode • Predmet oporezivanja - ostali prihodi – od izdavanje pokretnih stvari u zakup, dobitaka od igara na sreću, od osiguranja lica, prihodi sportista i sportskih stručnjaka, i svi ostali prihodi, koji ne spadaju u jednu od prethodno nabrojanih kategorija • Poreski obveznik - fizičko lice koje ostvaruje navedene prihode – Poreski platac – isplatilac prihoda • Poreska osnovica – ostvareni bruto prihod umanjen za normirane troškove • • Kod igara na sreću nema normiranih troškova, ali postoji minimalni iznos za oporezivanje Poreska stopa iznosi 20%

Godišnji porez na dohodak građana Lica čiji godišnji prihod prelazi određeni iznos, po isteku godine plaćaju i dodatni, godišnji porez na dohodak građana • Poreski obveznici su: – Lica koja su ostvarila ukupan godišnji prihod veći od trostrukog iznosa godišnje prosečne zarade u Srbiji • • Npr. u 2020. godini limit iznosio 2, 73 miliona dinara Predmet oporezivanja – zbirni iznos svih vrsta prihoda osim prihoda od kapitala, kapitalne dobiti i dobitaka od igara na sreću • Dohodak za oporezivanje – Zbirni godišnji prihod umanjen za porez na dohodak i doprinose za socijalno osiguranje (na teret primaoca prihoda) plaćene tokom godine, kao i za neoporezivi deo dohotka

Godišnji porez na dohodak građana • Poreska osnovica - razlika između dohotka za oporezivanje i ličnih odbitaka: • • Lični odbitak za poreskog obveznika u iznos od 40% od prosečne godišnje zarade u Srbiji Lični odbitak za svako izdržavano lice u iznosu 15% od prosečne godišnje zarade u Srbiji • • Poreske stope su progresivne i iznose: • 10% - do nivoa šestostruke prosečne godišnje zarade, odnosno 15% - na iznos preko šestostruke prosečne godišnje zarade • • Navedeni odbici mogu da iznose najviše 50% dohotka za oporezivanje za rezidente strance i rezidente građane Srbije upućene na rad u inostranstvo, limiti su nešto veći Godišnji porez na dohodak građana plaća manje od 30. 000 ljudi (<1, 5% poreskih obveznika)

- Slides: 24