POLTICAS MACROECONMICAS Y DESCENTRALIZACIN Juan Pablo Jimnez Divisin

POLÍTICAS MACROECONÓMICAS Y DESCENTRALIZACIÓN Juan Pablo Jiménez División de Desarrollo Económico CEPAL I CURSO INTERNACIONAL “Políticas Macroeconómicas y Finanzas Públicas” ILPES – CEPAL. Santiago de Chile, Noviembre de 2005

CONTENIDO § Introducción § Política fiscal en AL § Elementos de las relaciones § § intergubernamentales Asignación de funciones entre niveles de gobierno Transferencias intergubernamentales Coordinación macro Síntesis y líneas de trabajo

PROBLEMAS RECURRENTES DE LA POLÍTICA FISCAL EN RELACIÓN CON LA FUNCIÓN ESTABILIZACIÓN n Solvencia n Volatilidad n Prociclicidad

EVOLUCIÓN FISCAL EN LOS ÚLTIMOS 15 AÑOS

")

INGRESOS Y GASTOS DEL GOBIERNO CENTRAL COMO % DEL PIB (promedio ponderado)

CONTRASTE CON OTROS CICLOS ECONÓMICOS Variación de los principales indicadores fiscales a/

Rasgos de la política de ingresos públicos: - Aumento en el nivel de actividad - Mejoras en la administración tributaria - Alto nivel de los precios de algunos productos básicos. - Mantenimiento en períodos de crecimiento de impuestos de emergencia (ej. impuesto a las transacciones financieras: Argentina, Bolivia, Brasil, Colombia, Perú y Venezuela)

CARGA Y COMPOSICIÓN DE INGRESOS TRIBUTARIOS EN AMÉRICA LATINA, 1990 -2004 Promedio simple, en % del total y % del PIB

Rasgos de la política de gasto público: - Reducción de la relación Gasto/PIB - Desagregado en sus componentes, dos grupos de factores pueden explicar esta evolución: - caída del gasto como producto de caída en personal y pensiones en muchos casos vinculado con precios relativos - caída del gasto en capital

Gasto en personal por subregiones. Promedio simple en porcentaje del PIB

Promedio simple, en porcentajes del PIB")

Prestaciones de seguridad social (7 países) Promedio simple, en porcentajes del PIB

Gastos de capital por subregiones Promedio simple, en porcentajes del PIB

Pago de intereses por subregiones Promedio simple, en porcentajes del PIB

EVOLUCIÓN DEL SALDO DE LA DEUDA PÚBLICA Porcentaje del PIB

FACTORES QUE CONTRIBUYEN AL CAMBIO DE LA DEUDA PÚBLICA , 2002 -2005

DIFERENCIAL ENTRE TASA DE CRECIMIENTO DEL PIB Y LA TASA DE INTERÉS REAL PAGADA POR LA DEUDA PÚBLICA (promedio simple y ponderado)

PAISES CON MEJORAS SIGNIFICATIVAS EN EL RATIO DEUDA/PIB Otros

Otros factores que ayudaron a reducir la vulnerabilidad en la región: diversos instrumentos de financiación con - denominación en moneda local emisiones a tasa de interés fija plazos de emisión más largos bonos ligados al PIB

EVOLUCIÓN DEL SALDO DE LA DEUDA PÚBLICA Promedios simples 1990 -2004

DIVERSIDAD DE SITUACIONES NACIONALES Saldo de la deuda pública y resultado primario del Gobierno Central, promedios simples 1990 -2004 HONDURAS BOLIVIA ARGENTINA PANAMÁ ECUADOR PERÚ HAITI URUGUAY EL SALVADOR VENEZUELA REP. DOMINCANA COSTA RICA BRASIL COLOMBIA PARAGUAY GUATEMALA MÉXICO CHILE

VOLATILIDAD DE LOS INGRESOS FISCALES DEL GOBIERNO CENTRAL. 1990 -2004 Desviación Estándar Media Desviación Estándar/ Media Argentina 1. 49 14. 3 0. 10 Bolivia 1. 65 19. 9 0. 08 Brasil 1. 51 18. 0 0. 08 Chile 1. 25 22. 3 0. 06 Colombia 1. 94 12. 3 0. 16 Costa Rica 0. 74 12. 6 0. 06 Ecuador 1. 94 16. 2 0. 12 El Salvador 0. 78 12. 7 0. 06 Guatemala 1. 17 10. 0 0. 12 Haití 1. 98 7. 8 0. 26 Honduras 1. 37 18. 3 0. 07 México 1. 32 18. 3 0. 07 Nicaragua 1. 34 18. 0 0. 07 Panamá 1. 08 16. 8 0. 06 Paraguay 1. 91 16. 6 0. 12 Perú 1. 44 14. 6 0. 10 R. Dominicana 1. 04 15. 7 0. 07 Uruguay 1. 97 18. 9 0. 10 Venezuela 2. 84 20. 3 0. 14 América Latina (promedio simple) 1. 51 15. 98 0. 10

LLAMATIVAMENTE ES MAS VOLÁTIL EL GASTO PRIMARIO QUE LOS RECURSO VOLATILIDAD DEL GASTO PRIMARIO DEL GOBIERNO CENTRAL. 1990 -2004 Desviación Estándar Media Desviación Estándar/ Media Argentina 1. 88 15. 3 0. 12 Bolivia 3. 80 23. 5 0. 16 Brasil 2. 29 21. 8 0. 11 Chile 0. 99 21. 3 0. 05 Colombia 3. 94 15. 4 0. 26 Costa Rica 1. 27 15. 7 0. 08 Ecuador 2. 31 16. 8 0. 14 El Salvador 1. 23 14. 7 0. 08 Guatemala 1. 63 11. 3 0. 14 Haití 1. 75 10. 2 0. 17 Honduras 2. 11 22. 9 0. 09 México 0. 97 18. 6 0. 05 Nicaragua 2. 57 20. 13 Panamá 1. 27 18. 9 0. 07 Paraguay 3. 33 17. 4 0. 19 Perú 1. 11 17. 4 0. 06 R. Dominicana 1. 68 14. 7 0. 11 Uruguay 3. 59 21. 1 0. 17 Venezuela 2. 79 23. 2 0. 12 América Latina (promedio simple) 2. 13 17. 91 0. 12

AMPLIANDO LA COBERTURA, LA MEJORA FISCAL SE CONFIRMA

INGRESO, GASTO Y RESULTADO PRIMARIO DE LOS GOBIERNOS SUBNACIONALES En porcentajes del PIB

DEUDA DE LOS GOBIERNOS SUBNACIONALES En porcentajes del PIB

PAÍSES Y NIVEL DE DESCENTRALIZACIÓN Foco de descentralización Nivel de Descentralización (Gastos Públicos Subnacionales como porcentaje del total) Más de 20% Entre 10 y 20% Nivel intermedio (estados y provincias) Argentina Brasil México Venezuela Perú Nivel local (municipalidades) Colombia Bolivia Uruguay Chile Honduras Guatemala Fuente: Banco Interamericano de Desarrollo 1997. Menos de 10% Ecuador Trinidad y Tabago Paraguay El Salvador Nicaragua Panamá Rep. Dominicana Costa Rica Barbados Bahamas

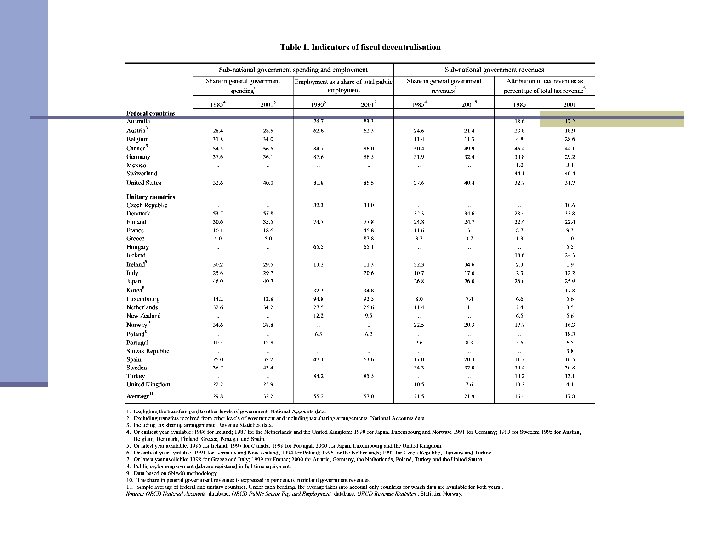

7

ELEMENTOS DE LAS RELACIONES FISCALES INTERGUBERNAMENTALES Central government Expenditure Assignment Revenue sharing & transfers Revenue Assignment Equalizing Transfers Local Government 1 Local Government 2 Access to Financing Local Government 3

ASIGNACION DE FUNCIONES ENTRE NIVELES DE GOBIERNO n Diferentes tipos de funciones • • • Legislativas y ejecutivas Exclusivas, compartidas y concurrentes De gasto y de ingresos

ASIGNACION DE FUNCIONES ENTRE NIVELES DE GOBIERNO Definiciones constitucionales: - lista de poderes exclusivos del gobierno federal, las otras responsabilidades como residuo para los restantes niveles de gobierno - Identificación de tres listas de poderes: federal, estatalprovincial y poderes concurrentes - Dos listas (federal y concurrente), con todo aquel poder residual no especificado yendo a las provincias. Argentina: provincias conservan competencias no delegadas. Brasil los estados se reservan “competencia residual” Colombia: la Const. establece las funciones generales para los tres niveles de gobierno.

ASIGNACION DE FUNCIONES ENTRE NIVELES DE GOBIERNO América Latina replica el patrón general de asignación de responsabilidades: - Defensa y RREE potestades nacionales exclusivas - Alumbrado público, parques y espacios verdes potestades exclusivas de los GSN - Salud y educación mayoritariamente compartida o concurrida. Proceso de descentralización reciente.

ASIGNACION DE FUNCIONES ENTRE NIVELES DE GOBIERNO - Un nuevo caso: los programas de asistencia social: - programas de empleo de emergencia: los objetivos, población meta, beneficios y financiamiento: GC; implementación: GSN. - programas de transferencias condicionadas: nacieron centralizados y luego crecieron en descentralización Los más centralizados: PATH Jamaica, RPS Nicaragua, PRAF Honduras. Menos centralizados: Familias en Acción (Colombia), Puente (Chile), Familias por la Inclusión Social (Argentina), Oportunidades (México)

ASIGNACION DEL GASTO ENTRE NIVELES DE GOBIERNO Recomendaciones § Delimitar competencias de gasto antes de transferir las fuentes de financiamiento. § Asignar a cada nivel de gobierno aquellas funciones que pueda realizar de manera más eficiente. § Que sea clara y las funciones de gasto se superpongan lo menos posible. § Tener en cuenta los tamaños y capacidades institucionales de los GSN para ejercer eficazmente sus funciones.

ASIGNACIÓN DE LOS RECURSOS TRIBUTARIOS • • • Impuestos subnacionales: que impuestos se pueden descentralizar? • Evitar bases tributarias con alta movilidad y sujetas a variaciones cíclicas. • Impuestos que inciden en la distribución del ingreso: mejor en el nivel central. • Impuestos sobre la tierra y la propiedad: buenos candidatos. Descentralizar mejora la rendición de cuentas, pero en la práctica pocos impuestos pueden ser descentralizados sin importante pérdida de equidad y eficiencia Potestades tributarias: Discreción para fijar bases y alícuotas

Principales recursos propios de los gobiernos subnacionales PAISES CON TRES NIVELES GOBIERNO PROVINCIAL GOBIERNO MUNICIPAL Argentina Impuestos sobre ingresos brutos, propiedades, automóviles, sellos. Tasas y contribuciones por servicios Brasil IVA cargado en el origen, porcentaje fijo del impuesto sobre la renta e impuestos sobre el consumo del gobierno central Impuestos sobre la propiedad y servicios Colom Bia Impuestos a la cerveza, el tabaco, los licores y la gasolina Impuesto sobre las propiedades, el impuesto de industria y comercio, sobretasa a la gasolina México Impuestos menores sobre la nómina y vehículos Impuesto sobre las propiedades, patentes de giro Perú Impuestos sobre la compra de vehículos y patentes de giro Impuesto sobre las propiedades Venezuela Impuestos sobre la propiedad, impuestos sobre los vehículos PAISES CON DOS NIVELES GOBIERNO MUNICIPAL Chile Impuesto sobre las propiedades Ecuador Impuestos sobre la propiedad, activos comerciales, vehículos, registros comerciales Guatemala Impuestos locales varios Bolivia Impuestos sobre vehículos y propiedades

TRANSFERENCIAS INTERGUBERNAMENTALES n Diferentes tipos de transferencias n Justificaciones para su existencia: n Financiar brecha fiscal n Corregir iniquidades n Compensar externalidades n Establecer estándares nacionales mínimos n Influenciar las prioridades locales en areas de alta prioridad para el gobierno nacional pero no para el local.

TRANSFERENCIAS INTERGUBERNAMENTALES n Alrededor de la mitad de los ingresos de los GSN de la región proviene de transferencias del GC. En los países de la OCDE 40%. n Gran heterogeneidad: Trinidad y Tobago, El Salvador, Venezuela más del 80% de los ingresos de los GSB. n Uruguay, Paraguay, Brasil, Colombia menos del 40%. n

TRANSFERENCIAS INTERGUBERNAMENTALES n Que se distribuye? n Coparticipación de impuestos nacionales: Argentina, Bolivia, Colombia y Venezuela n Algunos impuestos nacionales: Brasil, México

COORDINACIÓN MACROECONÓMICA n En los últimos años, replanteo: consecuencias de la descentralización? Impacto en la función redistribución? n Impacto en la función de estabilización macro? n

COORDINACIÓN MACROECONÓMICA La región n La mayor descentralización de gasto (no siempre acompañada de un aumento de recursos), significó un fuerte aumento del endeudamiento subnacional a mediados de la década pasada (Argentina y Brasil, principalmente) n En Argentina, el stock de deuda provincial aumentó en forma explosiva entre 1996 y el 2002. n 1996: 43% de los ingresos totales n 2002: 212% de los ingresos totales n Los problemas subnacionales pasaron a tener un fuerte impacto macro.

COORDINACIÓN MACROECONÓMICA n A partir de mediados de la década anterior se empezó a discutir en la región como coordinar o controlar el endeudamiento o gasto subnacional. n Mecanismos de control: Disciplina de mercado n Cooperación n Reglas fiscales n Controles administrativos n

MECANISMOS DE CONTROL DE ENDEUDAMIENTO SUBNACIONAL Approach Market Discipline Cooperative approach Rules-based controls Administrative controls Advantages -emphasis on self- -promotes dialogue -enhances awareness of s/n policymakers -transparent -avoid bargaining -potential central government (CG) control -better terms and conditions -useful foreing borrowing -culture of relative fiscal discipline -strong central government -sound and credible rules (e. g. well defined, transparent and felxible) - Ability of CG to effectively monitor and implement control -monitoring by credit rating agencies Preconditions -complete information -developed financial market

COORDINACIÓN MACROECONÓMICA n Programas de reestructuración fiscal y financiera n Mecanismo de financiamiento de déficits provinciales: n n n Antes de los noventa Durante los noventa Rescate y restricción financiera

Se implementaron diversos mecanismos de coordinación fiscal País Regla de saldo Regla de deuda Fecha de implementació n Cobertura Tipo Reglas Adicionales Estatuto Sanciones Legal Financieras Argentina 2004 Federal y subnacional Crecimiento nominal del gasto primario no podrá superar la tasa de aumento nominal del PIB Brasil 2001 Federal y Subnacional Equilibrio corriente (subnacional); superávit primario (federal) límites de gasto salarial (porcentaje del total ) Legal Judicial Chile 2000 Central Superávit global estructural (1% del PIB) Fondo de Compensación del Cobre (FCC) Política Reputacional es Colombia 2001 Gobiernos Subnacionales Fondo Nacional del Café (FNC); Fondo de Ahorro y Estabilización Petrolera (FAEP) Legal Judicial México 1917 Gobiernos Subnacionales Equilibrio corriente Fondo de Estabilización de los Ingresos Petroleros (FEP) Legal Reputacional es Perú 2003 Nacional Déficit inferior a 1% del PIB; crecimiento real del gasto primario no superior a 3% por año Fondo de Estabilización Fiscal Legal Judicial Venezuela 2000 Nacional Equilibrio Corriente Fondo de Estabilización Macroeconómica (FEM) Legal Judicial Argentina 2004 Gobiernos Subnacionales Límites anuales de endeudamiento, de manera tal que los servicios no superen el 15% de los recursos corrientes Legal Financieras Brasil 2001 Gobiernos Subnacionales Límites anuales de endeudamiento Legal Judicial Colombia 1997 Gobiernos Subnacionales Límite al endeudamiento, de acuerdo con indicadores de solvencia y liquidez Legal Financieras Equilibrio corriente

DESAFÍOS FUTUROS 1. Problemas estructurales: n Debilidad institucional n Inestabilidad macroeconómica n Crisis previsional n Falta de solvencia del sistema tributario

DESAFÍOS FUTUROS 2. Problemas estructurales no debidamente discutidos: n Financiamiento de políticas sociales compensadoras n Atención de desequilibrios fiscales regionales

POLÍTICAS MACROECONÓMICAS Y DESCENTRALIZACIÓN Juan Pablo Jiménez División de Desarrollo Económico CEPAL I CURSO INTERNACIONAL “Políticas Macroeconómicas y Finanzas Públicas” ILPES – CEPAL. Santiago de Chile, Noviembre de 2005

- Slides: 48