Pojam i merenje stranih direktnih investicija Dr Marijana

i")

Ako investitor svojim ulogom stekne pravo svojine i time pravo direktne kontrole i")

Motiv investiranja – PI - učešće u profitu lokalnih kompanija")

b) c) Strano preduzeće je pod američkom kontrolom")

2) U periodu od Drugog svetskog rata")

- koji predstavlja inicijalnu")

l l l Obuhvata sve investicione aktivnosti zemlje")

dinamične zemlje jugoistočne Azije,")

- Slides: 42

Pojam i merenje stranih direktnih investicija Dr Marijana Vidas-Bubanja

Strane direktne investicije su l l dinamički faktor svetske privrede osnovni mehanizam globalizacije svetske privrede opredeljuju uspostavljanje odnosa na relaciji Istok - Zapad - Zemlje u razvoju, uslovljavaju i definišu efikasnost funkcionisanja ukupne medjunarodne ekonomije.

Realizacijom SDI preduzeća l l l Dislociraju svoje proizvodne sisteme i ostale poslovne funkcije u globalnim razmerama Obezbeđuju pristup tržištima (kako inputa tako outputa) - najpovoljnije snabdevanje sa jedne strane (sirovinama, energijom i radnom snagom), a sa druge strane, najprofitabilniji plasman svojih proizvoda/usluga Uz metode internalizacije odredjenih odnosa, preduzeća mogu optimalno da iskoriste svoje prednosti u tehnologiji, ekonomiji obima i akumulirana iskustva u drugim poslovnim funkcijama.

Definisanje stranih direktnih investicija l Jasno razgraničenje izmedju pojmova stranih direktnih investicija (SDI) i portfolio investicija (PI) l Ključno postaje ko kontroliše i upravlja preduzećem u koje je investirano

1) Ako investitor svojim ulogom stekne pravo svojine i time pravo direktne kontrole i upravljanja preduzećem, njegova investicija je direktna investicija; 2) Ako ulog investitora ide samo do nivoa koji mu ne daje pravo odlučivanja i kontrole nad subjektima u koje je uložio u pitanju je portfolio investicija

TRI elementa razgraničenja A) Motiv investiranja – PI - učešće u profitu lokalnih kompanija u koje je investirano preko kapitalnih dobitaka i dividendi SDI - investitori su zainteresovani za učešće u upravi kompanije, B) Vremenski horizont ulaganja PI - ulaganja na kratak rok od nekoliko nedelja ili meseci SDI – investiranje na dugi rok C) Tip investitora – PI -finansijske institucije, institucionalni investitori, ili pojedinci prvenstveno zainteresovni za ostvarenje finansijske dobiti na svoje uloge. SDI - kompanije angažovane u proizvodnji roba i usluga.

Obim i sadržaj kontrole i upravljanja l l l Definisanje pojma kontrole je veoma arbitrarno. Zemlje se razlikuju prema visini praga stranog učešća u vlasništvu koji investicionom angažmanu daje status strane direktne investicije Prihvaćni prag učešća u vlasništvu kreće se izmedju 10% i 50%, sa tendencijom da se poslednjih godina u većini zemalja približava donjem pragu od 10%.

l Odlučujuće pravo uprave preduzećem samo znači da strani investitor može uticati na upravu preduzećem, ali ne znači i da on ima apsolutnu moć nad upravom te kompanije.

US Department of Commerce l a) b) c) Strano preduzeće je pod američkom kontrolom ako: je u potpunom američkom vlasništvu (wholly owned) ako 25% akcija imaju Amerikanci ili grupa udruženih Amerikanaca (afilliated), ako 50% akcija imaju Amerikanci i ako niko pojedinačno nema više od 25%

l Direktnu investiciju u inostranstvu čini svaki oblik ulaganja kapitala u odredjeno preduzeće kojim se stiče vlasnička kontrola nad njim

Pojam investicionog paketa l l l Kapital je samo deo investicionog paketa U paketu su i brojni drugi elementi, kao što su vlasništvo, kontrola, menadžment, tehnologija i drugi resursi Oblik kapitalnog priliva posebno atratktivan za zemlje u razvoju i zemlje u tranziciji (ZUT) čiji privredni oporavak upravo može biti podržan prilivom nove tehnologije, znanja ili menadžerskih iskustava Ne kreira dodatana zaduženja i finansijske obaveze Ovakav investicioni paket uključuje znatno veći rizik ulaganja od portfolio investicija

Merenje rasta stranih direktnih investicija l 1) 2) U periodu od Drugog svetskog rata koriste se uglavnom dva metoda: tokovi stranih direktnih investicija, ukupno stanje stranih direktnih investicija (stock).

Tokovi stranih direktnih investicija l l l Pokazuju obim nove investicione aktivnosti u toku jednogodišnjeg perioda posmatranja Informacija je zabeležena u platnobilansnoj statistici zemlje izvoznice kapitala Nedostaci: potcenjuje stvarni obim stranih direktnih investicija – u novu investicionu aktivnost uključuje samo reinvestiran profit afilijacije matične kompanije, a ne i druge izvore kapitala koje afilijacija može koristiti za svoje dodatno investiranje Sa porastom stepena razvoja i stabilnosti stranih afilijacija matične kompanije stepen mogućnosti potcene raste. Prednosti: uvek brza raspoloživost

Prati se l l l tok investicija koji ulazi u zemlju - ulazni tok (inward-inbound), tok investicija koji izlazi iz zemlje - izlazni tok (outward-outbound), neto bilans ta dva toka, koji svojim pozitivnim ili negativnim predznakom pokazuje da li zemlja više prima, ili više usmerava investicije prema inostranstvu.

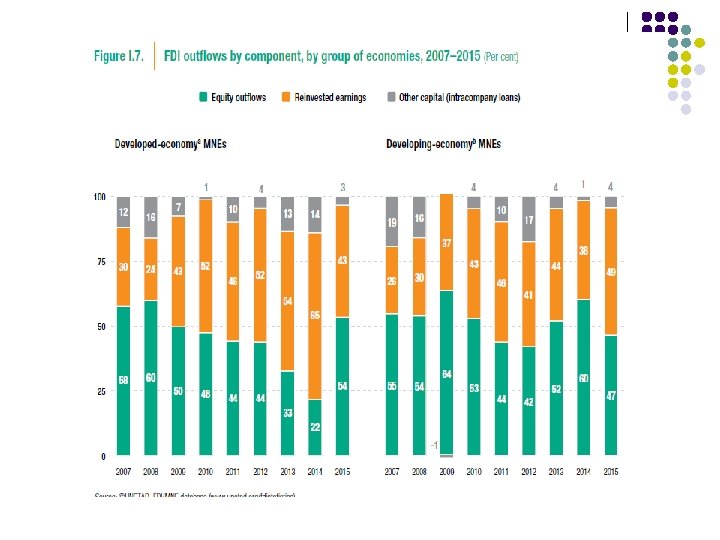

Elementi tokova stranih direktnih investicija l l l kapital (equity) - koji predstavlja inicijalnu kupovinu akcija preduzeća od strane stranog direktnog investitora, reinvestirani profit je učešće investitora u dobiti preduzeća koje on nije podelio kroz dividende, niti je taj deo profita vratio u svoju matičnu zemlju (repatrirao), već ga je ponovo investirao u zemlju domaćina, i intra-kompanijski zajmovi koji predstavljaju dugovne transakcije, odnosno kratkoročne ili dugoročne pozajmice fondova izmedju matične kompanije i njene afilijacije u zemlji domaćinu investicije

l l Ove komponente investicionih tokova imaju različitu dinamiku kretanja To uslovljeno privrednim ciklusima koji utiču na strukturu učešca pojedinih komponenata SDI tokova U periodima ekonomskog rasta, glavni izvori finansiranja investicija su nov kapital i intra-kompanijski zajmovi Ekonomska recesija obara profit matične kompanije, koja nove investicione poduhvate sada mora da finansira profitom zaradjenim u zemljama domaćinima, odnosno da reinvestira profit ostvaren u pojedinim afilijacijama.

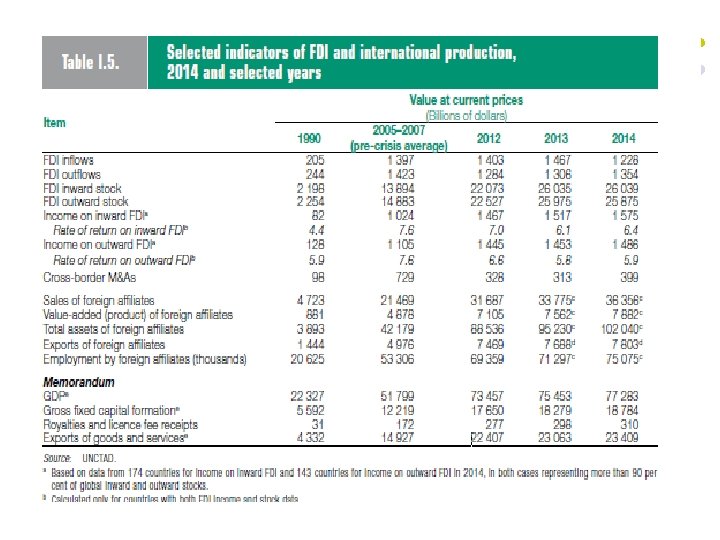

Ukupno stanje stranih direktnih investicija (stock) l l l Obuhvata sve investicione aktivnosti zemlje u inostranstvu, uz uključivanje svih finansijskih izvora, i onih izvan matične kompanije Može biti "ulazno", ili "izlazno" Problem - kako vrednovati takvu aktivu-u stalnim ili tržišnim cenama U većini slučajeva inostrana aktiva kompanije vrednuje se po istorijskim troškovima (u stalnim cenama) koji ne uključuju inflaciju Kakva je moguća razlika - u 1989. godini ukupno SDI stanje SAD imalo je vrednost od 373, 4 milijarde USD po knjigovodstvenoj vrednosti, a 804, 5 milijardi USD po tržišnoj vrednosti

Razlika u mernim indikatorima l l l TOK pokazuje SDI kretanja izmedju matične kompanije i afilijacija u odredjenom periodu vremena, obično godinu dana, Stok-SDI stanje - je mera ukupnog iznosa SDI u odredjenoj tački vremena Svaki novi tok dodaje se već postojećem SDI stanju i uvećava ga

Odnos ukupnog SDI stanja i svetskog bruto domaćeg proizvoda l l l Indikator stepena transnacionalizacije svetske privrede U periodu 1989 -1995. godina vrednost ukupnog izlaznog SDI stanja je učetvorostručena, a njegovo učešce u svetskom bruto domaćem proizvodu je povećano sa 4, 9% na 9, 9% U 2000 -tim godinama, učešće ukupnog SDI stanja u svetskom bruto domaćem proizvodu već prelazi 20% (2006. godine 25, 8%, 2013. godine 34, 2%)

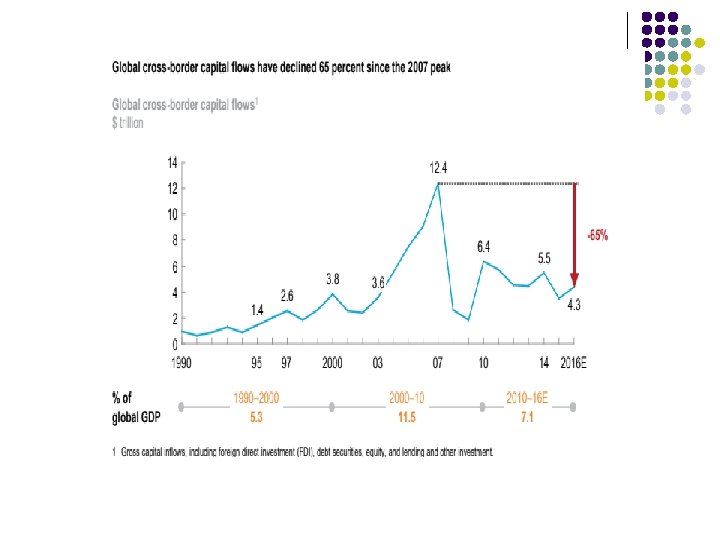

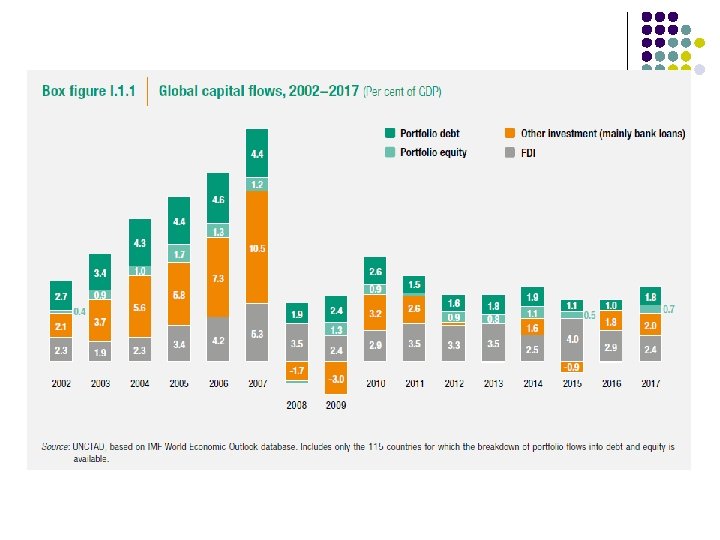

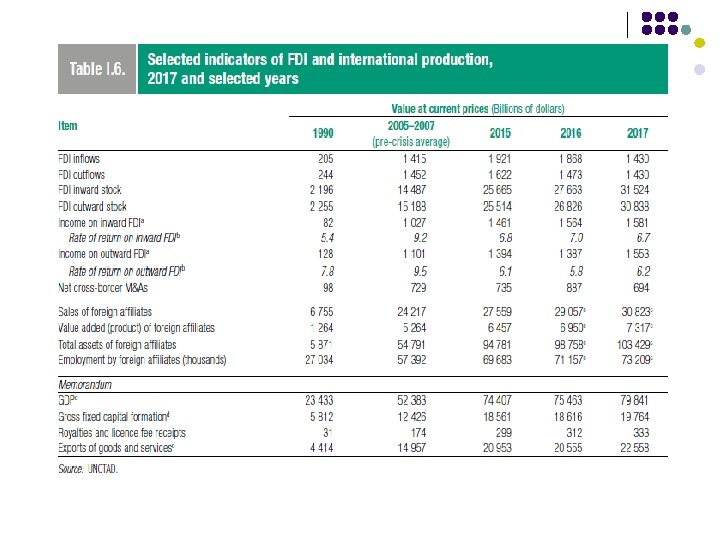

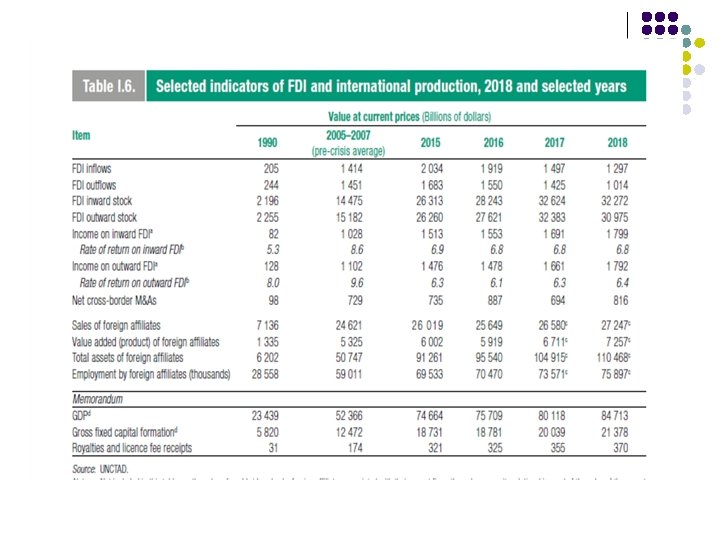

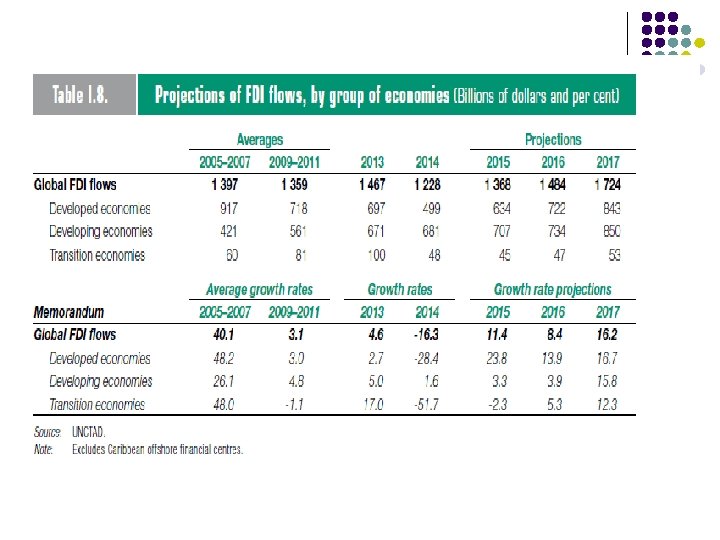

1982. 1990. 2003. 2006. 2007. 2008 2009 2010 2011 2012 2015 Ulazni SDI tokovi 59 209 560 1306 1970 1744 1185 1244 1652 1351 1762 Izlazni SDI tokovi 28 242 612 1216 2174 1911 1171 1323 1678 1391 1474 SDI ulazni stok 796 1950 8245 11999 1374 3 15295 17950 19141 20 873 22 813 29 483 SDI izlazni stok 500 1758 8197 12474 1438 5 15988 19197 20408 21442 23593 25 044 Milijarde USD

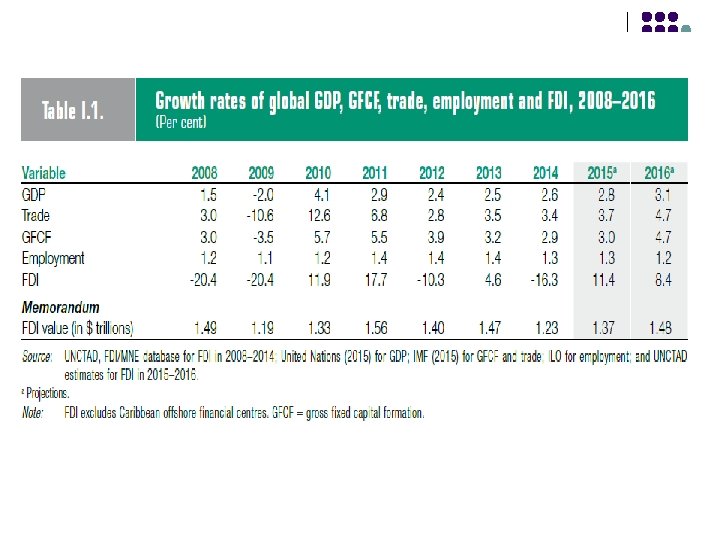

Ciklična priroda investicionih tokova l l Investicioni tokovi sa odredjenim time-legom od jedne do dve godine prate fluktuacije ekonomskog rasta. Svaki ciklični rast ekonomske aktivnosti povlači i rast investicionih tokova, ali po znatno višim stopama što ukazuje da i ostali faktori osim ekonomskih deluju na investiciona kretanja.

3 investiciona buma l l l l I SDI bum u periodu 1979 -1981. godina - usledio je nakon druge naftne krize krajem 70 -tih godina II SDI bum u periodu 1986 -1990. godina - je vezan uglavnom za razvijene zemlje koje primaju najveći deo investicionih tokova tog perioda. III SDI bum od 1995. godine – značajan rast i ulaznih i izlaznih investicionih tokova. Značajno učešće zemalja u razvoju posebno u ulaznim SDI tokovima, mada se ove zemlje sve češće javljaju i u ulozi stranih investitora Rekord 2000. godina - ulazni investicioni tokovi od 1. 388 milijardi dolara i izlazne investicije vredne 1. 187 milijardi dolara Recesione tendencije započete u svetskoj privredi 2000 -te godine donose kraj trećem investicionom bumu tako što su se odrazile na pad SDI tokova u tri godine uzastopno i to 2001. 2002. i 2003. godine. Oporavak i rast investicionih tokova i na ulaznoj i na izlaznoj strani kretanja u 2004. 2005. i 2006. godini – vrhunac 2007. godine Nova kriza se odražava i na investicione tokove u 2008. godini

Trijada moćnih investicionih sila sveta Tripolarna struktura medjunarodnih trgovinskih i investicionih odnosa nastala je krajem 80 -tih godina l SAD l Evropa l Japan l Trijada obuhvata -oko 70% svetskog izlaznog investicionog stoka, izmedju -50 -60% ukupnog ulaznog svetskog investicionog stanja i tokova, -oko polovine svetskih trgovinskih tokova l

SAD l l Prvi član Trijade Period posle II svetskog rata Američke orijentacije na strane direktne investicije -osnivaju svoje kompanije u inostranstvu jer je to omogućavalo mnogo bolje od izvoza korišćenje ostvarene tehnološke prednosti Raste broj afilijacija američkih kompanija u inostranstvu

I faza američke dominacije “Trijadom” l l vezana za rane 60 -te godine i Evropu, kao najatraktivnije područje ulaganja Američka investiciona aktivnost u Evropi iz tog perioda omogućila je čvrstu ili, čak, dominantnu poziciju američkim kompanijama na brojnim evropskim tržištima, što je posebno postalo značajno tokom 80 -tih godina i akcija usmerenih na osnivanje jedinstvenog tržišta Evrope.

II faza američke dominacije “Trijadom” l l l kasnih 60 -tih i ranih 70 -tih godina usmerena ka novim lokacijama u Latinskoj Americi i na Srednjem i Dalekom Istoku -zbog niskih troškova radne snage, koji su bili značajni za brojne oblasti američke proizvodnje koje su gubile prestiž u odnosu na sve dinamičniju Evropu, i posebno, na Japan privlačnost Evrope za američke kompanije opada

Evropa l l l Rane 60 -te godine bile su period “budjenja” Evrope i dinamiziranja aktivnosti osnivanja afilijacija evropskih kompanija na stranim tržištima intra-evropske investicije - najatraktivnija lokacija obično je bila druga evropska zemlja. severnoameričko tržište - ojačane evropske kompanije konkurišu američkim rivalima na njihovom domaćem tržištu

Japan l l l prema obimu svojih SDI ostao najskromniji član “Trijade” I faza - SDI usmerene ka Japanu bliskim lokacijama južne i istočne Azije -koriste bogatstvo sirovinama i jeftinom radnom snagom - zatim tu finalnu robu izvoze u Evropu i SAD (trgovinske barijere) II faza – SDI orijentacija ka tržištima Evrope i Amerike, ali i novoindustrijalizovanih zemalja Azije.

Regionalni profil članova Trijade l l SAD, Evropa - relacija razvijeni-razvijeni (izmedju 60 i 80%) Japan – orijentacija ka ZUR (relacija razvijeni-ZUR) Japanske investicije su “trade –oriented” – investicijama koriste komparativne prednosti kako zemlje domaćina, tako zemlje investitora-Japana Američke investicije usmerene na relaciji razvijeni tumače se kao “anti-trade oriented” preduzimaju izvozno konkurentne kompanije, bilo da bi zaobišle trgovinske barijere, ili kao preventivnu meru za sprečavanje konkurenata da ugroze postojeći odnos snaga na tržištu (market share).

Trijada u 80 -tim godinama l l l Dolazi do većeg stepena integracije unutar “Trijade”, nego izmedju “Trijade” i ostataka sveta izmedju 1980. i 1988. godine ukupno intra. Trijad SDI stanje je skoro utrostručeno sa 142 milijarde USD na 410 milijardi USD. intra-Trijad trgovina raste brže od svetske trgovine povećavajući svoje učešće sa 13% na 17% svetskih trgovinskih tokova

Trijada u 2000 -tim l l l Na početku 21. veka izlazni investicioni stok Trijade čini 69% ukupnog izlaznog stoka sveta Najveći investitor je Evropa koja učestvuje sa 65, 3% u ukupnom izlaznom investicionom stoku Trijade SDI odnos izmedju Evrope i SAD je najznačajniji kretanja u Trijadi pokazuju pad značaja SAD i kao ulazne i kao izlazne SDI lokacije značaj Japana i kao investitora i kao receptora investicija ostao je relativno mali

Nova Japanska strategija Napušta trade oriented investicionu strategiju i usvaja tzv. strategiju tri noge l Ciljevi ove strategije su: a) da se u svakoj članici “Trijade” izgradi regionalnointegrisana mreža afilijacija, koja je nezavisna i samodovoljna (regional core network), b) da izgradjom takve mreže afilijacija Japan stekne status "insajdera" ili prisutnog člana u sva tri “kraka” - Evropa, SAD, Azija, i tako obezbedi pristup tržištu, zaobidje moguće protekcionističke mere i podstakne veću trgovinu izmedju svih članica kako bi smanjio svoj nesrazmerni trgovinski suficit l

Nove lokacije i novi investicioni izazovi l l l 1) dinamične zemlje jugoistočne Azije, s intenzivnim tehničkim progresom u tom regionu, 2) liberalizacija i rast trgovine od 1960. godine, 3) liberalizacija investicionih politika u mnogim zemljama od 70 -tih godina, 4) otvaranje zemalja srednje i istočne Evrope i procesi privatizacije započeti u njihovim privredama, 5) liberalizacija finansijskih tržišta, koja je proširila mogućnosti pozajmljivanja kapitala i, time, strateški izbor TNK u skoro svim industrijskim granama.

Investicioni džepovi l l l AMERIČKI DŽEP - Amerika je dominantni investitor u većini zemalja Latinske Amerike (Argentina, Bolivija, Čile, Ekvador, Venecuela), s tim što se posebno naglašava značaj Meksika JAPANSKI DŽEP – Republika Koreja i Singapur u Aziji, pored Omana i Katara početkom 2000 -tih godina čine ključni deo japanskog džepa. EVROPSKI DŽEP - U pogledu SDI stanja, Evropa ostaje dominantna u nekim zemljama Azije (Sirija, Iran, Liban), Afrike (Gana, Maroko) i Latinske Amerike (Argentina, Brazil), za koje je vezuju duboki istorijski koreni i veze, mada se tu ne može govoriti o nekakvoj regionalnoj evropskoj grupaciji. Regionalni džep Evrope čine novostvorena tržišta centralne i istočne Evrope