Poglavlje 14 Devizna trita i devizni kursevi Devizno

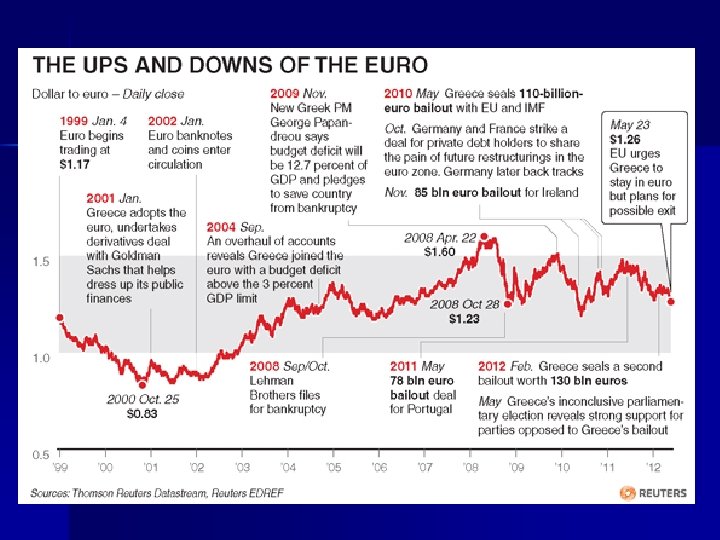

EU - velika privredna i trgovinska")

onda kada se dolar")

n n je termin kojim se opisuje izbegavanje deviznog rizika Odnosno zatvaranje")

pozitivni kamatni")

n procentualni dobitak od pokrivene kamatne arbitraže")

- TD ili TP n Negativni predznak u")

označava depozite jedne komercijalne banke van")

n To su srednjoročni finansijski instrumenti koji spadaju negde između kratkoročnih evrovalutnih")

n n Ima dve varijante Teorija apsolutnog pariteta –")

n m n n n vrući")

novcem od stane domaćih rezidenata (M) tražnja za domaćim obveznicama Špekulativna")

- Slides: 116

Poglavlje 14 Devizna tržišta i devizni kursevi

Devizno tržište n je tržište na kome pojedinci, firme i banke kupuju i prodaju stranu valutu, odnosno devize. n nalazi se na svim lokacijama (kao što su London, Pariz, Cirih, Frankfurt, Singapur, Hong Kong, Tokio i Njujork) gde se dolari kupuju i prodaju u zamenu za druge valute

Dolar-evro n Šta je to noseća valuta – vehicle currency?

2016 43, 8 15. 7

2013 2016 87 33. 4 87, 6 31. 4 1, 6 1, 1

Da li će evro istisnuti dolar? DA (1) EU - velika privredna i trgovinska sila, poput SAD, (2) EU ima razvijeno i rastuće finansijsko tržište, na kome ima sve manje administriranja, n NE n (1) najveći broj primarnih proizvoda ima dolarsku cenu, a tako će verovatno ostati i u budućnosti; n (2) najveći broj zemalja koje nisu članice EMU će verovatno nastaviti da koriste dolar u predvidivoj budućnosti, osim zemalja Centralne i Istočne Evrope) n (3) inercija radi u korist dolara. (3) Evropa ima malu inflaciju, što evru daje stabilnost.

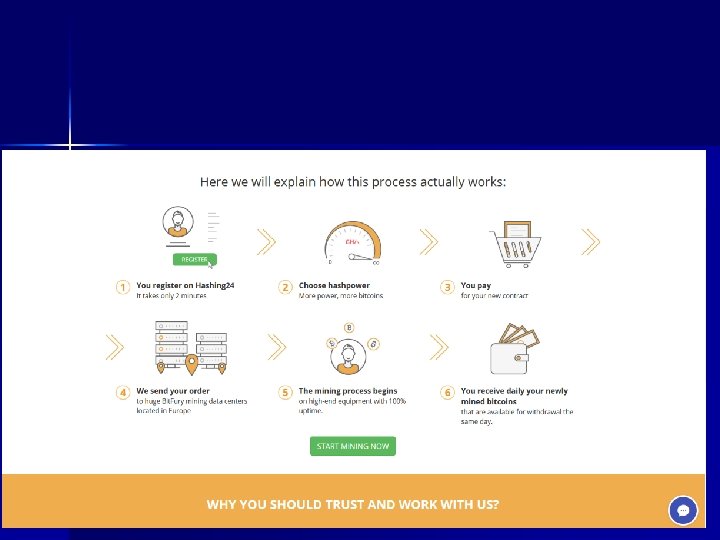

BITCOIN? n Bitcoin is a digital currency created in 2009. It follows the ideas set out in a white paper by the mysterious Satoshi Nakamoto, whose true identity has yet to be verified. . n Read more: Bitcoin n Bitcoins are not issued or backed by any banks or governments, nor are individual bitcoins valuable as a commodity. Despite its not being legal tender, Bitcoin charts high on popularity, and has triggered the launch of other virtual currencies collectively referred to as Altcoins

https: //hashing 24. com/c ontract/new

n . "It is pretty much the highest-risk, highestreturn investment that you can possibly make, ” says Barry Silbert, CEO of Digital Currency Group, which builds and invests in Bitcoin and blockchain companies. Read more: Bitcoin

Špekulativni mehur? Krajem 1980 -ih godina prošlog veka, nekretnine u Japanu postale su tako skupe da je vrednost Imperatorove bašte bila veća od vrednosti cele države Kalifornije! Naravno, nedugo posle toga, mehur je eksplodirao i Tokio, mada je skup, više ne zarađuje toliko da bi mogao da pokriva ulice zlatom.

špekulativni mehur: n mehurom ga nazivamo stoga što nastavlja da raste dok ne pukne, a špekulativan je stoga što raste zbog očekivanih kapitalnih dobitaka u budućnosti. n Mehur je racionalan u smislu da će nastaviti da raste sve dok agenti veruju da će nastaviti da raste, ostvarivati tržišna očekivanja i odbacivati „normalan” prinos.

n Ovde je, međutim, problem: mehurovi na kraju pucaju. Zašto? n Zato što bi, u slučaju beskonačnog rasta, cene prevazišle vrednost svetskog bogatstva, postajući preskupe bilo kom kupcu

n n pucanje mehurova uvek je bilo praćeno ozbiljnim privrednim lomovima. U najskorije vreme, kada dolazi do procvata ideja o „novoj ekonomiji” zasnovanoj na tehničkim n dostignućima, najavljuje se kraj starih oblika privređivanja i nastanak tehnološkog „zlatnog doba”. Za nepristrasnog posmatrača, to pre liči na potvrdu teze da „što se više menja…”.

Emisiona dobit n n n SAD dobija emisionu dobit (senjoraž) onda kada se dolar koristi kao noseća valuta. Više od 60 odsto američke valute nalazi se u inostranstvu. To je kao da SAD dobija beskamatni kredit u tom iznosu

Emisiona dobit- dva značenja n U doba zlatnog važenja – to je taksa koju plaća naručilac zlatnika i koja se šalje vladaru te političke oblasti n Današnje značenje –razlika između kamate na na plasman i troškova emisije

n Emisiona dobit je beskamatni zajam – Ako se novčanica odmah po emitovanju povlači definitivno iz opticaja - onda je dobit 100%

Konkurencija n $100 - € 500 n – Lakše za transport – Ako pokušate da nosite brodom ili avionom 1 milion dolara 10 kg. – u novčanicama od € 500 to bi težio 2, 1 kg – Za mnoge ilegalne radnje izgleda je teže nositi novac nego kokain – Zbog težine – Latinoamerički narko karteli prešli na evro

Da li uvesti $500? • SAD, naravno, razmišljaju o ponovnom uvođenju $500 Ali zbog mogućih kriminalnih upotreba n Odustalo se n Kanadska policija tražila da se zabrani dalje štampanje novčanica velike vrednosti n ECB povlači 500€ - Nemci neće… n

Ravnotežni devizni kurs n Ako postoje samo dve privrede, jedna je SAD, a druga je Evropska monetarna unija (EMU), dolar (US$) je domaća, a evro (€) je strana valuta.

n Devizni kurs između dolara i evra n R = US$/€. n Ovo je tzv. evropska konvencija, kao 100 din/ €

Višak € Nestašica evra

Kada bi se američka kriva tražnje za evrima pomerila naviše te bi se onda sekla sa krivom ponude u tački G (vidi Sliku 14. 1), ravnotežni kurs bi bio R=1. 50, a ravnotežna količina evra bila bi 300 miliona dnevno. Avro apresira Dolar depresira VIŠAK €, SLEDI PAD KURSA

Tada je dolar. . . depresirao b. Apresirao c. Devalvirao d. Revalvirao Odgovor je a. Depresirao, pošto je sada potrebno dati 1, 5 (umesto 1 dolara, kao ranije) da bi se kupio jedan evro a.

Efektivni i realni kursevi Može da apresira prema jednoj, a depresira prema nekoj drugoj valuti n efektivni kurs – ponderisani prosek kurseva najvažnijih trgovinskih partnera n Šta su ponderi? n Šta je realni kurs? n

Arbitraža n Devizni kurs između bilo koje dve valute se u svim zemljama održava na istom nivou zahvaljujući arbitraži. n Kupuje se valuta tamo gde je jeftinija, a zatim trenutno preprodaje n Nastaje u sekundi, kao kad se nađe novac na ulici

Ako jedan evro košta. . . n n n u Njujorku 0, 99 US$/€ a u Frankfurtu iznosi 1, 01 US$/€, arbitražer kupuje evre u Njujorku po ceni od 0, 99 US$ prodao ih u Frankfurtu za 1, 01 US$ što bi rezultiralo profitom od 0, 02 US$ po evru.

što bi rezultiralo profitom od 0, 02 US$ po evru. n ako diler u ovu transakciju ubaci 1 milion dolara, za svega par minuta će zaraditi 20000 US$. n Od zarade odbijamo troškove elektronskog transfera n Pošto su oni veoma, veoma mali, mi ćemo ih ovde zanemariti. n Arbitražeri vide taj novac kao da je bačen na ulicu

Fiksni, fluktuirajući Od 1973, rukovođeno fluktuirajući n Ako je fluktuirajući nema potrebe za deviznim rezervama. n Zašto? n Tržište se samo uravnotežuje n Valute automatski depresiraju ili apresiraju n

Promptni i terminski kursevi, svopovi, fjučersi i opcije n transakcija je promptna ako se obavi u roku n a devizni kurs koji se u ovoj transakciji koristi zove se promptni kurs. n Terminska transakcija je dogovor da se od dva radna dana određena količina strane valute kupi u nekom trenutku u budućnosti po kursu koji se određuje danas (terminski kurs).

Terminski ugovor n Na primer, pravimo ugovor da za tri meseca od danas kupimo 100 evra po kursu 1, 01 US$ = 1€. – nikakav novac se ne isplaćuje u trenutku potpisivanja ugovora – (osim uobičajene sigurnosne margine od 10 odsto). n n n Nakon tri meseca, za 101 dolar dobijam 100 evra, bez obzira na to koliki će tada biti promptni devizni kurs. najčešći su tromesečni terminski ugovori za duže periode nisu uobičajeni zbog velike nesigurnosti

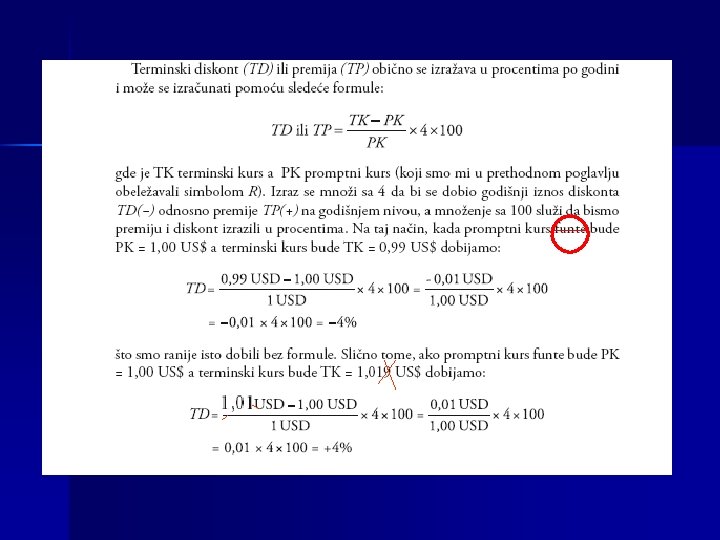

Terminski diskont n n terminski kurs bude ispod promptnog, onda je to diskont ako terminski bude iznad promptnog strana valuta će imati terminsku premiju u odnosu na domaću valutu

Kako se računa minus je diskont, plus je premija Na primer, ako je promptni kurs 1 US$ = 1 € a tromesečni terminski kurs bude bio 0, 99 US$ = 1€ javlja se tromesečni terminski diskont u odnosu u vrednosti od 1 centa ili jednog procenta (ili na 4 -procentnom diskontu za godinu dana). S druge strane, ako bi promptni kurs bio još uvek 1 US$ = 1 €, ali da terminski kurs bude 1, 01 US$ = 1 €, kaže se da evro ima terminsku premiju od 1 centa ili od 1 procenta za tri meseca, odnosno od 4 odsto godišnje.

Rast vrednosti dinara u odnosu na evro je a. Apresijacija dinara n b. Depresijacija dinara n a. Apresijacija evra n b. Ništa nije tačno n

Efektivni devizni kurs je a. Promptni kurs n b. Terminski kurs n c. Fleksibilni kurs n d. Ponderisani prosek kurseva jedne zemlje sa njenim najvažnijim trgovinskim partnerima n E. Sve navedeno je tačno n

Devizni kurs varira u minimalnim intervalima zahvaljujući n a. n b. n c. n d. n Hedžovanju Deviznoj arbitraži Kamatnoj arbitraži špekulacijama

7. Ako je PK=$1/€ 1 a tromesečni TK=$0. 99/€ 1: a. Evro ima tromesečni terminski diskont od 1% n b. Evro ima terminski diskont od 1% godišnje n c. Evro ima tromesečnu premiju od 1% n d. Dolar ima tromesečni diskont od 1% n

Valutni svopovi n n n promptna prodaja i terminska kupovina valute U jednoj jedinoj transakciji. u Citibanku pristigne uplata od 1 miliona $ koja će biti potrebna tek za tri meseca A banka želi da obavi neki investicioni posao u evrima

Valutni svopovi n Najveći broj međubankarskih terminskih transakcija n ne obavlja se putem zasebnih terminskih ugovora, već se terminske transakcije kombinuju sa promptnim transakcijama n u formi valutnog svopa. n

devizne opcije n n od 1982. godine, nominovane u dolarima, japanskim jenima, kanadskim dolarima, britanskim funtama, švajcarskim francima i u evrima), Devizna opcija je ugovor koji kupcu daje pravo, ali ne i obavezu da kupi (to je takozvana call opcija) ili da proda (put opcija) standardizovanu količinu valute nekog utvrđenog datuma (to je evropska opcija) ili bilo kada pre toga (to je američka opcija), po dogovorenoj ceni (strike ili exercise price).

Devizne opcije n n n standardizovane su vrednosti jednake onima kod fjučersa Kupac opcija može da bira hoće li da kupi ili da propusti kupovinu ako oceni da nije profitabilna. Prodavac opcije, međutim, mora da ispuni ugovornu obavezu, ukoliko to kupac zatraži. n Kupac prodavcu isplaćuje premiju (to je cena opcije) u visini od 1− 5 odsto ugovorene vrednosti, čime u stvari kupuje tu privilegiju da može da bira trenutak realizacije ugovora.

Rizik deviznog kursa n uvek kada se buduća plaćanja obavljaju u stranoj valuti postoji rizik deviznog kursa, ili takozvana otvorena pozicija n n n jer promptni kursevi vremenom variraju. Poslovni ljudi, s druge strane, imaju averziju prema riziku.

Devizni fjučers n je terminski ugovor na deviznom tržištu sa st. ANDardizovanim datumima izvršenja i obimom posla.

Tales iz Mileta n n Siromašni filozof Tales iz Mileta smatra se izumiteljem fjučersa. Očekujući odličan rod maslina, on je još u toku zime otkupio ekskluzivno pravo na korišćenje presa za cedjenje A vlasnici presa su bili voljni da hedžuju rizik Kada je došla žetva, čovek se obogatio izdavanjem presa za velike pare!

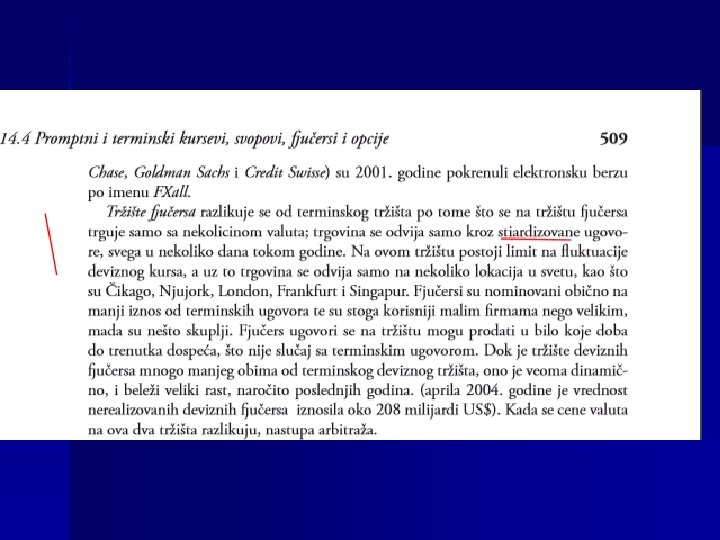

Tržište fjučersaterminsko tržište: razlike 1. trguje samo sa nekolicinom valuta; 2. trgovina se odvija samo kroz standardizovane ugovore, 3. svega u nekoliko dana tokom godine 4. postoji limit na fluktucije deviznog kursa, 5. samo na nekoliko lokacija u svetu - Čikago, Njujork, London, Frankfurt i Singapur. 6. Fjučersi glase na manji iznos od terminskih ugovora 7. te su stoga korisniji malim firmama nego velikim, mada su nešto skuplji

Kod terminskih ugovora i fjučersa ne može da se bira, a kod opcija… n Na primer, ako neka američka firma učestvuje na tenderu za preuzimanje neke firme iz EMU i od nje se traži da se obaveže da će isplatiti određenu sumu u evrima. n Pošto američka firma ne zna da li će pobediti na tenderu, ona će kupiti opciju da kupi evre koji će joj eventualno biti potrebni ako se posao okonča na željeni način.

Devizni rizik nastaje n transakciona izloženost – transakcije koje uključuju buduća plaćanja u stranoj valuti n računovodstvena izloženost – promena kursa dovodi do promene vrednosti zaliha i aktive koja se drži u inostranstvu n ekonomska izloženost – domaća procena buduće profitabilnosti poslovanja neke firme n U nastavku ćemo se koncentrisati na transakcionu izloženost riziku.

Hedžing (heging) n n je termin kojim se opisuje izbegavanje deviznog rizika Odnosno zatvaranje neke otvorene pozicije.

Varijanta 1 n Uvoznik bi mogao da pozajmi pri sadašnjem promptnom kursu od PK = 1 US$/€ i da ovu sumu deponuje u banku (i tako zaradi kamatu) na tri meseca n Pa iz kamate da finansira eventualnu promenu kursa n ozbiljan nedostatak Poslovni ljudi bi tako morali da na tri meseca blokiraju svoja novčana sredstva.

Varijanta 2 - hedžovanje se obično odvija na terminskom tržištu, n gde nije potrebno pozajmljivati novac niti angažovati sopstvena sredstva za te namene. n Ovde uvoznik može da kupi evre po današnjem kursu, što će platiti za tri meseca. n

hedge fund n is basically a fancy name for an investment partnership. It's the marriage of a fund manager, which can often be known as the general partner, and the investors in the hedge fund, sometimes known as the limited partners. The limited partners contribute the money and the general partner manages it according to the fund's strategy. A hedge fund's purpose is to maximize investor returns and eliminate risk, hence the word "hedge. " If these objectives sound a lot like the objectives of mutual funds, they are, but that is basically where the similarities end. n Read more: What Are Hedge Funds? | Investopedia http: //www. investopedia. com/articles/investing/102113/whatare-hedge-funds. asp#ixzz 4 i. B 0 hm. KXo Follow us: Investopedia on Facebook

Tržišta fjučersa i opcija takođe pružaju mogućnost da se hedžuje rizik Uvoznik kupuje € na terminskom tržištu n plaća premiju od 1 procenta n Premija se može tretirati kao polisa osiguranja n

Uvoznik mora da plati 100000 € za tri meseca po kursu TK = 1 US$/€. n može da kupi 100000 € na terminskom tržištu (u kom slučaju će za tri meseca platiti 100000 US$, a dobiće 100000 €) n Ako u naredna tri meseca propmptna (spot) opcija bude PK = 0, 98 1 US$/€ n n n Može da kupi 100000 € po ceni od samo 98, 00 US$/€ na promptnom tržištu i plati premiju od 1% U tom slučaju, premija od 1000 US$ se može tretirati kao polisa osiguranja pomoću koje će uvoznik sačuvati 2000 US$ preko vrednosti terminskog ugovora.

uprkos upozorenjima centralne banke, mnogi privrednici i dalje ne koriste nikakve instrumente zaštite od kursnih razlika. Kad su jednom prilikom Branislava Grujića, predsednika kluba „Privrednik”, upitali zašto to ne radi, odgovorio je: n – Ko se hedžuje, može da se ubije – misleći na stručan naziv za terminsku kupovinu deviza. n

I Milan Knežević, vlasnik konfekcije „Modus”, priznaje da ne koristi instrumente zaštite od valutnog rizika. n n n – Prvo, to košta i banke to ne rade džabe. A drugo, pošto je kurs ovde uvek nestabilan, to znači da bi stalno morao da idem u banku i stalno da se hedžujem – objašnjavao je Knežević svoje razloge zašto je protiv ovakve usluge. Ipak, požalio se da je robu pre nekoliko meseci prodao po kursu od 107, a na naplatu mu račun stiže po kursu od 103 dinara. To znači da mu je nestabilnost na deviznom tržištu pojela ceo profit. Država je kriva za jačanje dinara, jer na taj način stimuliše uvoznike što joj donosi značajne prihode u kasu – smatra Knežević.

Hedžovanje je a. n b. n c. n d. n Prihvatanje deviznog rizika Pokrivanje deviznog rizika Devizna špekulacija Devizna arbitraža

Špekulacije n n špekulanti ne samo da prihvataju i čak preferiraju devizni rizik ili otvorenu poziciju, u nadi da će iz toga izvući profit.

Špekulacija može biti stabilizujuća ili destabilizujuća n n Stabilizujuća špekulacija se odnosi na kupovinu strane valute u trenutku kada je domaća cena strane valute u padu ili je niska, u očekivanju da će se uskoro povratiti TO JE KAO DA DANAS KUPUJEMO DINARE destabilizujuća špekulacija odnosi se na prodaju strane valute u trenucima kada je kurs u padu, očekujući dalji pad u budućnosti, ili kupovina strane valute kada njen kurs raste, očekujući dalji rast u budućnosti. Destabilizujuće špekulacije na taj način pojačavaju fluktuacije deviznog kursa i mogu biti veoma štetne za međunarodnu trgovinu i investicije.

Špekulanti su obično bogati pojedinci ili firme, dok se banke time ne bave n Na primer, uvoznik koji očekuje da kurs poraste, može da plati odmah. n S druge strane, izvoznik koji očekuje da će kurs da poraste će želeti da prolongira isporuku ili da produži uslove kreditiranja, ne bi li što više odložio plaćanje. To se zovu vodeće (leed) i zaostajuće (lag) forme špekulacije

Kamatna arbitraža n To su tokovi kratkoročnog likvidnog kapitala u cilju zarade većih prinosa u inostranstvu. n Kamatna arbitraža može biti pokrivena ili nepokrivena.

Kamatna arbitraža n Ako je u Njujorku kamatni paritet na tromesečne obveznice trezora bude 6 odsto na godišnjem nivou, a 8 odsto u Frankfurtu. n Onda investitor iz SAD može da razmeni dolare za evre po tekućem promptnom kursu n i da kupi EMU obveznice trezora, n i onda zaradi dodatna 2 odsto kamate na godišnjem nivou.

pokrivena kamatna arbitraža n predstavlja promptnu kupovinu strane valute i simultanu terminsku prodaju (dakle, svop) strane valute u cilju pokrića rizika deviznog kursa. n Kao da ne postoje dve, vec samo jedna valuta!!!

Neto prinos na investicije kamatni diferencijal - terminski diskont PKAM = ( i – i*) - TD ili TP A -2+1=-1, odliv A” 1 - 2 =-1 “ B 2 – 1 = 1 priliv B” -1 - (-2)=1

Na liniji PKAP… n n negativni kamatni diferencijal odgovara terminskom diskontu (TD) pozitivni kamatni diferencijal odgovara terminskoj premiji (TP) na stranu valutu. To se može izraziti ovako: i – i* = TD ako je i < i* ili i – i* = TP ako je i > i*

Sada definišemo marginu pokrivene kamatne arbitraže (PKAM) n procentualni dobitak od pokrivene kamatne arbitraže kao: n PKAM = ( i – i*) - TD ili TP n PKAM = (i – i*) / (1 + i*) - (TK – PK) / PK

PKAM = ( i – i*) - TD ili TP n Negativni predznak u rezultatu pokazuje da se radi o odlivu kapitala,

Zaključak: n terminski kurs je bio tačan, ali ne i efikasan prognozer budućeg promptnog kursa.

U praksi se ponekad javljaju značajne margine u pokrivenoj kamatnoj arbitraži. Razlog nije to što ovaj mehanizam ne funkcioniše (što bi marginu svelo na nulu, prim. prev. ) n već bi to moglo biti rezultat dejstva nekih drugih faktora. n Na primer, nedostatak informacija o investicionim pogodnostima n

većina studija ukazuje da su devizna tržišta prilično efikasna, ovaj zaključak nije jednoznačan n devizni kursevi veoma brzo reaguju na nove informacije, veoma su nestalni i do sada niko nije uspeo da ih tačno prognozira. n iako terminski kurs reflektuje sve, ili barem približno sve raspoložive informacije, i u proseku podjednako često podbaci koliko i nadmaši vrednost budućeg promptnog kursa, n terminski kurs je tačan, ali ne i efikasan prognozer budućeg promptnog kursa. n

Evrovaluta ili ofšor finansijska tržišta n Evrovaluta (eurocurrency) označava depozite jedne komercijalne banke van zemlje porekla. n Na primer, depozit u američkim dolarima u britanskoj komercijalnoj banci (ili čak u britanskoj filijali neke američke banke) nazivamo evrodolarom.

Slično tome, funta sterlinga deponovana u francuskoj komercijalnoj banci ili u francuskoj filijali neke britanske banke je evrosterling, n a depozit u evrima u švajcarskoj banci nazivamo evrodepozitom – da ne bismo rekli Evroevro n

Ima nekoliko razloga za nastanak i spektakularan rast tržišta evrovalute u poslednje četiri decenije. Jedan od razloga predstavljaju više inostrane kamatne stope na kratkoročne depozite n Do 1986. godine, Pravilnik Q Federalnih rezervi SAD definisano je plafon na kamatne stope koje su američke banke mogle da isplate, što je često bilo ispod nivoa koji su plaćale evropske banke. Kao rezultat, američki kratkoročni dolarski depoziti otišli su u evropske banke i postali su evrodolari.

Drugi i treći razlog n međunarodne kompanije vrlo često drže sredstva u valuti u kojoj treba da obave plaćanje. n Pošto je dolar najvažnija međunarodna valuta, kao i noseća valuta u međunarodnom plaćanjima, normalno je da jedan dao bude pretvoren u evrodolare. n Naredni razlog je taj što međunarodne kompanije zaobilaze lokalne kreditne restrikcije tako što se zadužuju na tržištu evrovalute

Zašto ulažu u Evropu? n n Evropske banke isplaćuju veće kamatne stope nego što plaćaju američke banke, jer ta sredstva onda plasiraju po još većim stopama. Uz to, kamatna margina između aktivne i pasivne kamatne stope na evrovalutu manja je nego u američkim bankama. n n n To je rezultat (1) žestoke konkurencije na tržištu evrovalute, (2) nižih operativnih troškova na tržištu evrovalute, (3) ekonomije obima u poslovanju sa vrlo velikim depozitima i kreditima i (4) diversifikacije rizika. Na tržištu evrovalute arbitraža je tako intenzivna da je kamatni paritet uglavnom očuvan.

Evroobveznice i evrozapisi Evroobveznice Inostrane obveznice n dugoročne hartije od n obveznice koje se prodaju vrednosti u inostranstvu, ali u valuti zemlje u kojoj se prodaju n To je, na primer, kada američka korporacija prodaje obveznice u n To je, na primer, kada Londonu, u evrima ili u američka multinacionalna američkim dolarima). kompanija prodaje n obično nemaju pokriće (tj. obveznice u Engleskoj za njihovo izdavanje nije n u funtama sterlinga. potrebna hipoteka

evrozapisi (euronotes) n To su srednjoročni finansijski instrumenti koji spadaju negde između kratkoročnih evrovalutnih zajmova i dugoročnih međunarodnih obveznica. Usled sve većeg obima i brzog rasta evrovalutnog tržišta, evroobveznica i evrozapisa približavamo se jednom istinski globalnom bankarskom sistemu

Poglavlje 15 Određivanje deviznog kursa

Teorija pariteta kupovne moći (PPP) n n Ima dve varijante Teorija apsolutnog pariteta – ravnotežni devizni kurs jednak je odnosu nivoa cena u dvema zemljama. – Dakle:

To je “zakon jedne cene” n n n roba treba da ima istu cenu u obe zemlje kada se izrazi u istoj valuti. (tako da kupovna moć dve valute bude na paritetu)

Problem. . . tokovi kapitala i nerazmenljiva dobra n Ako se zanemaruju tokovi kapitala. . zemlja koja ima odliv kapitala bi imala deficit na tekućem računu dok bi zemlja sa prilivom kapitala imala suficit - a trebalo bi obratno! n postoje mnoga nerazmenljiva dobra i usluge n teorija apsolutnog PPP neće dovesti do toga da devizni kurs uravnoteži razmenu. n

cena „big meka” u SAD 4, 2 dolara. -53% 2. 66$ 2, 66$ 109 5, 06$

https: //www. statista. com/statistics/274326/bigmac-index-global-prices-for-a-big-mac/ http: //www. globalpropertyguide. com/Europe/Se rbia/currency-value

Kad god se koristi PPP, koristi se. . . Teorija relativnog pariteta kupovne moći x gde su R 1 i Ro devizni kurs u periodu 1 i u baznom periodu.

Na primer n n n ako se opšti nivo cena kod kuće poveća za 50 odsto (tj. P 1 / P 0 = 1. 5), A u inostranstvu ostane isti (tj. P*1 / P* 0 = 1), teorija relativnog PPP ukazuje da bi devizni kurs kod kuće trebalo da depresira za 50 odsto

Teškoće: 1. 2. Promena carina, prepreka itd. –prestaje da važi Balaša-Samjuelsonov efekat – Apresijacija u toku razvoja – ovo je opšte mesto: n 3. cene nerazmenljivih dobara u razvijenim zemljama sistematski veće nego u zemljama u razvoju teorija relativnog pariteta će precenjivati devizni kurs u razvijenim zemljama n opšti indeks cena uključuje cene nerazmenljivih dobara koje su u razvijenim zemljama znatno više,

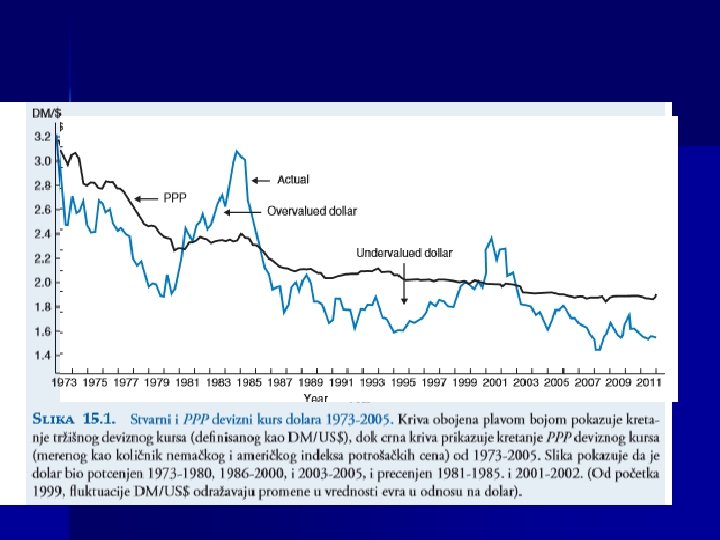

zaključujemo da relativna PPP teorija važi samo aproksimativno. n n valuta u zemljama sa višom inflacijom bi trebalo da depresira, dok bi valuta u zemljama sa nižom inflacijom trebalo da apresira. n Slika pokazuje da je to zaista i bio slučaj u periodu od posmatrane 33 godine. n Međutim, da bi ova teorija u potpunosti važila, tačke na Slici 15. 2 bi trebalo da se nađu na pravoj liniji sa pozitivnim nagibom jedinične vrednosti.

Zašto devijacije od PPP linije tako sporo nestaju? n Jedno moguće objašnjenje dao je Rogof – uprkos globalizaciji koja traje već tri decenije, međunarodno robno tržište još uvek mnogo manje integrisano od robnih tržišta unutar zemalja. – zbog postojanja transportnih troškova, stvarnih ili očekivanih barijera u razmeni, informacionih troškova i zbog vrlo ograničene mobilnosti rada

opšti zaključak o empirijskoj relevantnosti PPP teorije. 1. Očekujemo da će PPP teorija raditi sasvim dobro kada je reč o pojedinačnim razmenljivim proizvodima, kao što je pšenica ili čelik, n n 2. PPP teorija radiće prilično dobro pri analizi vrlo dugog roka (mnogo decenija), n n 3. ali neće raditi dobro kada su u pitanju sva razmenljiva dobra a neće uopšte dobro raditi kada uključimo nerazmenljiva dobra). ali ne tako dobro kada se posmatra period od jedne ili dve decenije, a nimalo neće biti upotrebljiva na kratak rok. PPP teorija radi dobro u slučaju čisto monetarnih poremećaja i u vrlo inflatornim periodima, n n Ali ne tako dobro u periodima monetarne stabilnosti, dok je potpuno neupotrebljiva u svim slučajevima kada se u privredi odvijaju strukturne promene.

Monetarni pristup pri fiksnom deviznom kursu Tražnja za novcem Md n MV=PT, tj MV=PY n Md = k. PY n n k- transakciona tražnja za novcem n P – nivo cena n Y - autput

Ponuda n Ponuda Ms Ms= m(D + F) n m n n n vrući novac, primarni novac = monetarni multiplikator D = domaća komponenta primarnog novca jedne zemlje F = međunarodna il inostrana komponenta primarnog novca

Rast ponude D n n S druge strane, rast domaće komponente primarnog novca jedne zemlje (D) pri nepromenjenoj tražnji novca, tj. Kad je k. PY=const k. PY = m(D + F) odlazi iz zemlje, tj. izaziva pad F deficit platnog bilansa

Očekivana apresijacija n n n Na primer, ako je i = 7% u SAD i* = 5% u EU onda se formira očekivanje da će evro apresirati za 2 odsto da bi prinosi na investicije u EU dali isti prinos. n ∗ Ako je i < i Prinosi niži u SAD Očekuje se da evro depresira Tj. Dolar da apresira

Model uravnoteženog portfolija n razlikuje se od monetarnog pristupa po tome što se domaće i inostrane obveznice ne smatraju savršenim supstitutima n i po tome što se devizni kurs određuje u procesu uravnoteženja ponude i tražnje za finansijskom aktivom

n n pojedinci i firme drže svoje finansijsko bogatstvo u nekoj kombinaciji – domaćeg novca, – domaćih obveznica – i stranih obveznica nominovanih u stranoj valuti

Izbor dakle nije samo između držanja domaćeg novca, s jedne strane i držanja obveznica n nego i između držanja domaćeg novca, domaćih obveznica i inostranih obveznica. n Inostrane obveznice nominovane u stranoj valuti nose dodatni rizik depresijacije strane valute

depresijacija strane valute n izaziva kapitalni gubitak kada se taj iznos novca konvertuje u domaću valutu.

postoji dodatni rizik držanja strane obveznice nema ga kada se kupi domaća obveznica n n rizik valute rizik zemlje, country risk. strane valute (€) u odnosu na domaću valutu (US$). Naravno, ako je domaća obveznica rizičnija od inostrane, PR se u jednačinu unosi sa pozitivnim predznakom.

tražnja za (domaćim) novcem od stane domaćih rezidenata (M) tražnja za domaćim obveznicama Špekulativna tražnja za novcem tražnja za stranim obveznicama

Kako radi prošireni model uravnoteženog portfolija? n Ako Trezor počne da na otvorenom tržištu prodaju državne hartije od vrednosti (obveznice) – to smanjuje ponudu gotovine – podiže kamatnu stopu u zemlji (i). – smanjuje cenu obveznica P=D/r n Rast i – vodi padu M –i. F –i rastu D tražnja za (domaćim) novcem tražnja za domaćim obveznicama tražnja za stranim obveznicama

Kamatna stopa u Nemačkoj na evre je 5% a u Italiji je 9%. Ukoliko je rizik zemlje veći u Italiji za 2%, da li postoji mogućnost za arbitražu? A. Da, svi bi ulagali u italijanske obveznice B. Da, svi bi ulagali u nemačke obveznice C. Ne postoji mogućnost za arbitražu D. Ne može se odrediti n n U nemačkoj 5%=9%- 0 -2% . +apr - za veći rizik u zemlji

Ukoliko raste kamatna stopa u Srbiji u odnosu na kamatnu stopu u EU, uz ostale nepromenjene parametre onda imamo – Apesijaciju dinara – Apresijaciju dinara i apresijaciju evra – Depresijaciju dinara i depresijaciju evra Kamatni diferencijal u korist dinara- OA evra +apr - za veći rizik u inost.

Imamo problem n Prema PPP, rast ponude novca izaziva pad kamatne stope i trenutnu depresijaciju domaće valute n Ali pad kamatne stope vodi apresijaciji domaće valute (depresijacija strane valute) n Šta je tu netačno?

Tačne su obe relacije, Prvo fondovi, pa tokovi n Prema PPP, rast ponude novca izaziva pad kamatne stope i trenutnu depresijaciju domaće valute

prebačaj n Na taj način, devizni kurs mora da prebaci svoju ravnotežnu vrednost, odnosno da zaobiđe svoju dugoročnu vrednost, da bi se ravnoteža na finansijskom tržištu mogla brzo uspostaviti. n Vremenom, kad se oseti uticaj realnog sektora (npr. spoljne trgovine) devizni kurs se vraća i prebačaj se eliminiše.

To je prebačaj overshooting n n pre rasta ponude novca važilo je i = i* neočekivani rast ponude novca u SAD vodi padu kamatne stope u SAD. Tako će kamatna stopa u SAD (i) sada biti manja od inostrane kamatne stope (i*), i to se mora uravnotežiti očekivanjem o budućoj apresijaciji dolara, da bi se povratio uslov nepokrivenog kamatnog pariteta.

Prebačaj - overshooting Ako M neočekivano poraste Cene rastu postepeno Trenutno pada kamatna stopa Kurs trenutno depresira, ali iznadproporcionalno

n Jedini način da očekujemo da dolar u budućnosti apresira a da ipak na dugi rok depresira n jeste da dolar trenutno depresira za više od 10 odsto!!!

nestabilnost, prebačaj i naknadne postepene Mesečne promene korekcije uz stalne fluktuacije Vidite razliku od 1973. godine

Smanjenje premije na rizik na strane hartije od vrednosti navodi domaće rezidente da povećaju tražnju za n tražnja za (domaćim) novcem tražnja za domaćim obveznicam a. Domaćim novcem tražnja za stranim obveznicama n b. Domaćim obveznicama n c. Stranim obveznicama n d. svim navedenim oblicima aktive n

Prema modelu uravnoteženog portfolija, rast domaćeg bogatstva navodi rezidente da povećaju tražnju za n a domaćim novcem n b. Domaćim obveznicama n c. Stranim obveznicama n d. svim oblicima aktive n

Rast realnog BDP izazvaće rast tražnje za a. domaćim novcem n b. Domaćim obveznicama n c. Stranim obveznicama n d. svim oblicima aktive n

Neočekivani rast ponude novca u SAD dovešće do a. n B. n c. n d. n Trenutnog pada kamatne stope Trenutne depresijacije Postepene apresijacije Do svega navedenog